e1 Zvi Bodie 投資學 v10

概念檢查答案

9-1 我們用兩個具有代表性的投資者代表所有人群。一類是“無信息”投資者,他們不對證券進行分析,而持有市場投資組合,而另一個則利用馬科維茨理論進行證券分析來優化其資產組合。無信息的投資者不瞭解信息投資者用來做出投資購買決策的信息。然而,無信息投資者知道如果另外的投資者是有信息的,市場組合的比例總是最優的。因此,與這一比例不同就等於是無信息的賭博,平均來說,這將會降低多樣化的效率,而又沒有增加期望收益率作為補償。

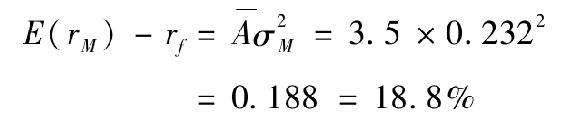

9-2 a.將歷史均值和標準差代入式(9-2)中,得到風險厭惡係數:

b.這一關係也告訴我們:根據歷史的標準差數據與風險厭惡係數等於3.5,風險溢價為:

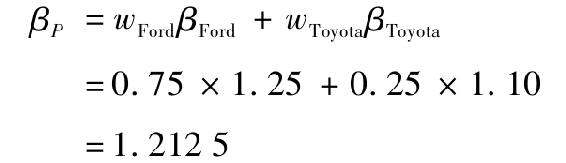

9-3 給定投資比例wFord、wToyota,資產組合β為:

因為市場風險溢價,資產組合風險溢價為:

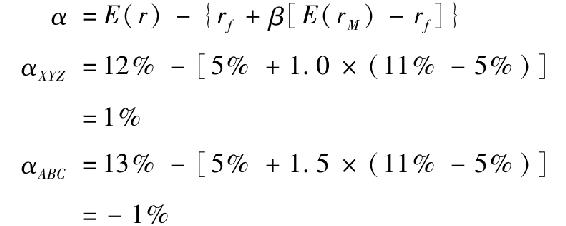

9-4 股票的α值是超過資本資產定價模型所要求的收益差額。

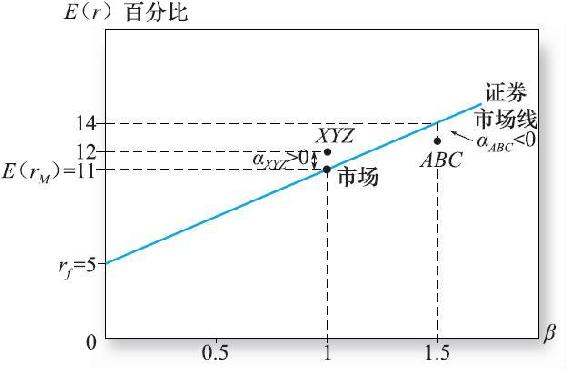

ABC的點在證券市場線下方,而XYZ的點在股票市場線的上方,如圖9-6所示。

圖 9-6

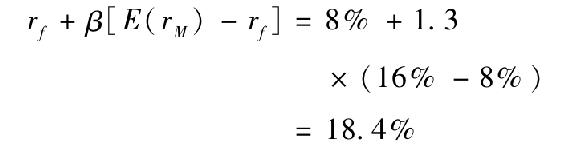

9-5 特定項目要求的收益率由項目的β值、市場風險溢價以及無風險利率決定。資本資產定價模型告訴我們該項目可接受的期望收益率為:

這是該項目收益率的下限。如果該項目的內部收益率為19%,則其可行。任何內部收益率小於或等於18.4%的項目都應該被拒絕。