e1 Zvi Bodie 投資學 v10

CFA考題

1.a.約翰·威爾森是奧斯丁公司的一名組合管理經理。對他所有的顧客,威爾森根據馬科維茨的有效邊界來進行管理。威爾森請奧斯丁的執行經理註冊會計師瑪麗·里根來評價他的兩個客戶的資產組合,其客戶分別是鷹牌製造公司以及彩虹人生保險公司。兩個資產組合的期望收益率有著很大的差別。里根認為彩虹資產組合實質上相似於市場組合,並得到彩虹資產組合優於鷹牌公司資產組合的結論。你是否同意這一結論?用資本市場線證明你的觀點。

b.威爾森迴應指出彩虹資產組合比鷹牌資產組合的期望收益高,因為其非系統風險要高於鷹牌資產組合。試定義非系統風險並解釋你是否同意威爾森的觀點。

2.威爾森正評估兩隻普通股的期望收益,它們分別是福爾曼實驗公司和戛坦測試公司。他收集了以下信息:

a.無風險利率為5%。

b.市場組合的期望收益率為11.5%。

c.福爾曼公司股票的β為1.5。

d.戛坦公司股票的β為0.8。

根據你的分析,威爾森對兩隻股票收益率的預測分別是福爾曼股票13.25%,戛坦股票11.25%。計算威爾森公司和戛坦公司股票的必要收益率,並指出每隻股票是被高估、公平定價還是低估了。

3.證券市場線描繪的是______。

a.證券的期望收益率與其系統風險的關係

b.市場投資組合是最佳風險證券組合

c.證券收益與指數收益的關係

d.由市場投資組合與無風險資產組成的完美資產組合

4.根據資本資產定價模型,假定:

(1)市場組合期望收益率=15%

(2)無風險利率=8%

(3)XYZ證券的期望收益率=17%

(4)XYZ證券的β=1.25

下列哪項是正確的?______。

a.XYZ被高估了

b.XYZ公平定價

c.XYZ的α為-0.25%

d.XYZ的α為0.25%

5.零貝塔證券的期望收益為多少?

a.市場收益率

b.零收益率

c.負收益率

d.無風險收益率

6.資本資產定價理論認為資產組合收益可以用以下______提供最好的解釋。

a.經濟因素

b.特殊風險

c.系統性風險

d.多樣化

7.根據資本資產定價模型,β=1.0,α=0的資產組合的期望收益率為:______。

a.在rM與rf之間

b.無風險收益率,即rf

c.β(rM-rf)。

d.市場組合期望收益率,即rM。

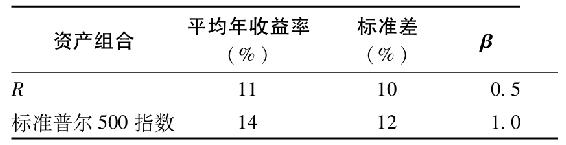

下表給出了兩個資產組合的風險以及收益率。

8.根據上表信息在證券市場線畫出資產組合R的圖形,R位於:______。

a.證券市場線上

b.證券市場線的下方

c.證券市場線的上方

d.數據不足

9.在資本市場線畫出資產組合R的圖形,R位於:______。

a.資本市場線上

b.資本市場線的下方

c.資本市場線的上方

d.數據不足

10.簡要說明根據資本資產定價模型,投資者持有資產組合A是否會比持有資產組合B獲得更高的收益率。假定兩種資產組合都已經充分分散化。

11.約翰·麥凱是一個銀行信託部門的組合經理。麥凱約見兩個客戶:凱文·穆雷和麗莎·約克,評價他們的投資目標。每個客戶都表示有改變他們個人投資目標的興趣。每個客戶目前都持有分散性很好的風險資產組合。

a.穆雷想提高他的資產組合的期望收益。說出麥凱應該採取怎樣的措施才能達到穆雷想達到的目標?根據前文的資本市場線說明你的建議。

b.約克想要降低資產組合的風險敞口,但不想有借入和借出行為。麥凱應該採取怎樣的措施才能達到約克想達到的目標?根據前文的證券市場線說明你的建議。

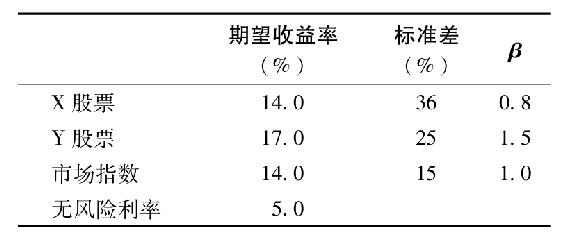

12.凱倫·凱伊是柯林斯資產管理公司的一名組合經理,正使用資本資產定價模型來為其客戶提供建議。他們的研究部門提供瞭如下信息。

a.計算每隻股票的期望收益率與α值。

b.分辨和判斷哪隻股票更適合投資者,他們分別希望:

i.增加該股票到一個充分分散的股票組合。

ii.持有此股票作為單一股票組合。