e1 Zvi Bodie 投資學 v10

9.4 資本資產定價模型和投資行業

儘管學術界已經找到了最能解釋收益的資本資產定價模型的多指數模型,但業界還是廣泛使用單指數資本資產定價模型。

這個有趣的現象可以用“不可檢驗的檢驗”來解釋。首先,因為真實的市場組合無法被觀測,市場組合是有效的這一資本資產定價模型概念不能被檢驗。但是隨著時間的推移,有一個事實變得愈加明顯,那就是持續擊敗例如標準普爾500指數這樣的指數組合超出了大部分投資者的能力。

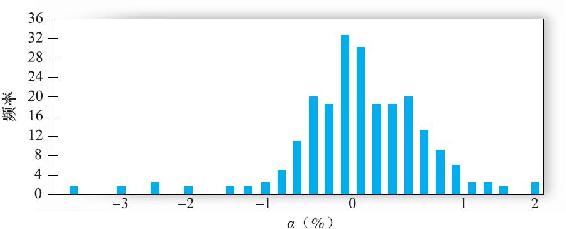

伯頓·馬爾基爾[1]通過對一個大的權益共同基金樣本估計α值的研究為市場組合有效性提供了間接證據。結果如圖9-5中所示,α的分佈大體上像鐘形,其α為一個小的負值,但統計上不顯著。總體上,共同基金收益並不比經風險調整後的市場指數的表現好。[2]

圖9-5 單個共同基金α值的估計,1972~1991年

注:這是連續記錄的10年來所有權益共同基金α估計值的頻率分佈狀況。

資料來源:Burton G.Malkiel,“Returns from Investing in Equity Mutual Funds 1971-1991,”Journal of Finance 50(June 1995),pp.549-72.Reprinted by permission of the publisher,Blackwell Publishing,Inc.

這一結果極具意義。儘管我們預計單個證券已實現的α值在0附近波動,專業管理的共同基金可以提供正的α值。擁有良好表現的基金(我們預計這個集合為非空集合)應該將樣本的α均值推高到一個正值。擁有良好表現的基金對分佈的影響較小說明消極策略是有效的,資本資產定價模型確實是最理想的選擇。

從行業的這個角度,對於所有實踐操作而言,在過去10年只有少部分職業經理可以戰勝的一個指數組合會被視為是事前有效的,即被用作:①一個用來和從證券分析得到的積極組合進行混合的分化工具(在第8章中詳談);②表現評估和補償的一個基準(在第24章中詳談);③一個用於宣判法律訴訟的方式,其中法律訴訟指那些有關對不同風險企業的合理補償問題;④一個決定監管工業中合理價格的方式,但僅限於允許股東獲取投資的合理收益率。

[1] Burton G.Malkiel,“Returns from Investing in Equity Mutual Funds 1971-1991,”Journal of Finance 50(June 1995),pp.549-72.

[2] 注意這一研究包括了所有公共基金至少10年的β,這說明該樣本的平均α值偏大,因為10年之內失敗的基金已經被忽略並且從該分佈的左側去除。這一生存偏差使基金的平均表現落後於指數的結果更有說服力。我們將在第11章中進一步討論生存偏差問題。