e1 Zvi Bodie 投資學 v10

CFA考題

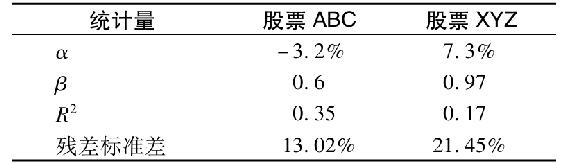

1.將ABC與XYZ兩隻股票在2006~2010年5年間的年化月收益率數據與市場指數做迴歸,得到如下結果(見表8-11)。

表 8-11

試說明這些迴歸結果告訴了分析師5年間兩隻股票風險收益關係的什麼信息。假定兩隻股票包含在一個分散化組合中,結合下列取自兩個經紀商截至2010年12月兩年間的週數據,評價上述迴歸結果對風險收益關係的意義(見表8-12)。

表 8-12

2.假設Baker基金和標準普爾500指數的相關係數為0.7,那麼其總風險中有多少是非系統性的?

3.Charlottesville國際基金和EAFE市場指數的相關係數為1,EAFE的期望收益為11%,Charlottesville基金的期望收益為9%,無風險收益率為3%。基於這一分析,Charlottesville基金的β是多少?

4.β概念與下列哪個關係最緊密?

a.相關係數

b.均值-方差分析

c.非系統性風險

d.系統性風險

5.β和標準差是不同的風險度量,原因在於β度量______。

a.非系統性風險,標準差度量總風險

b.系統性風險,標準差度量總風險

c.系統性和非系統性風險,標準差度量非系統性風險

d.系統性和非系統性風險,標準差度量系統性風險