e1 Zvi Bodie 投資學 v10

習題

基礎題

1.獲得有效分散化組合,指數模型相對於馬科維茨模型的優缺點是什麼?

2.管理組合時從單純跟蹤指數到積極管理轉變的優缺點是什麼?

3.公司特定風險達到什麼樣的程度會影響積極型投資者持有指數組合的意願?

4.我們為什麼稱α為非市場收益溢價?為何對於積極投資經理高α值的股票更有吸引力?其他參數不變,組合成分股的α值上升,組合的夏普比率如何變化?

中級題

5.一個投資組合管理組織分析了60只股票並用這60只股票構造了均值-方差有效組合:

a.要構造最優組合,需要估計多少期望收益率、方差、協方差?

b.如果可以合理假設股票市場的收益結構與單指數模型非常相似,則估計量為多少?

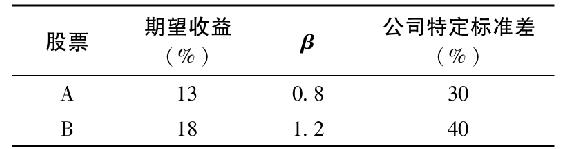

6.表8-8是兩隻股票的估計:

表 8-8

市場指數標準差為22%,無風險利率為8%。

a.股票A和B的標準差是多少?

b.假設我們建立一個組合,股票A佔30%,股票B佔45%,短期國債佔25%,計算組合的期望收益、標準差、β和非系統性標準差。

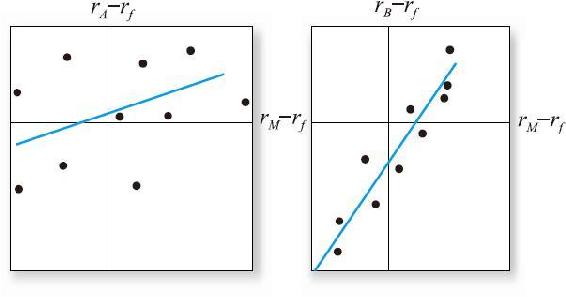

7.考慮圖8-6中股票A和B的迴歸線。

a.哪隻股票的公司特定風險更高?

圖 8-6

b.哪隻股票的系統性風險更高?

c.哪隻股票的R2更高?

d.哪隻股票的α值更高?

e.哪隻股票和市場相關性更高?

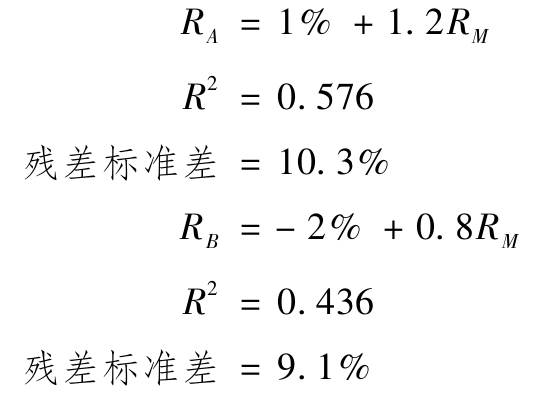

8.考慮A和B的(超額收益)指數模型迴歸結果:

a.哪隻股票的公司特定風險更高?

b.哪隻股票的市場風險更高?

c.哪隻股票的收益波動性更好地由市場變動來解釋?

d.如果無風險利率為6%,而回歸使用的是總收益而非超額收益,那麼股票A的迴歸截距是多少?

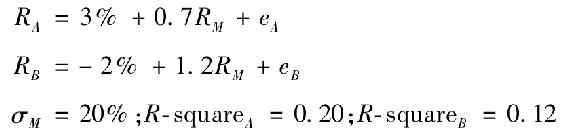

用以下數據解第9~14題,假設指數模型迴歸使用的是超額收益。

9.每隻股票的標準差是多少?

10.將每隻股票的方差分解為系統性和公司特定的兩個部分。

11.兩隻股票之間的協方差和相關係數是多少?

12.每隻股票與市場指數的協方差是多少?

13.組合P投資60%於A,投資40%於B,重新回答問題9、10和12。

14.組合Q投資50%於P,投資30%於市場指數,投資20%於短期國庫券,重新回答問題13。

15.一隻股票的β值估計為1.24。

a.“β指引”如何計算該股票的調整β值?

b.假設你估計如下回歸來描述β隨時間的變化趨勢:

你對明年β的預測是多少?

16.根據當前的股息水平和預期增長率,股票A和B的期望收益分別為11%和14%,β值分別為0.8和1.5,短期國債的利率為6%,標準普爾500指數的期望收益率為12%,年標準差分別為10%和11%。如果你現在持有消極的指數組合,你會選擇哪隻股票增加到自己的組合中?

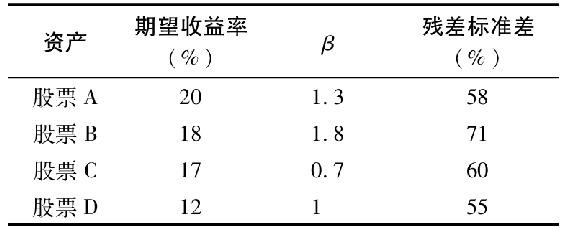

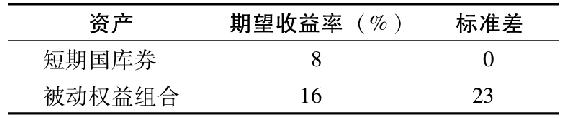

17.假設投資經理根據宏觀和微觀預測,得到以下輸入表(見表8-9和表8-10)。

表8-9 微觀預測

表8-10 宏觀預測

a.計算各股票的預期超額收益、α和殘差方差。

b.構建最優風險投資組合。

c.該最優風險投資組合的夏普比率是多少?積極投資組合對它的貢獻是多少?

d.假設投資者的風險厭惡係數A=2.8,對短期國債和消極股票的投資比例是多少?

18.當不允許賣空時,重新計算第17題:

a.根據夏普比率,這個約束的成本是多少?

b.假設投資者的風險厭惡係數A=2.8,投資者的效用值損失多少?

19.假設基於分析師過去的表現,你估計預測收益和真實α之間的關係為:

實際超額收益=0.3×α的估值

用第17題中的α,期望收益受到α估計不準確性的影響有多大?

高級題

20.假設表8-4第44行的α預測變為原來的2倍,其他數據不變。重新計算最優風險組合。在你計算之前先用最優化過程估計信息率和夏普比率,然而再計算與估計值做個比較。