e1 Zvi Bodie 投資學 v10

CFA考題

下面的數據用於1~3題:H&A公司為W養老基金管理著3000萬美元的股票投資組合。W基金的財務副主管瓊斯注意到H&A在W基金的6個股票經理人中持續保持著最優的紀錄。在過去的5年中有4年H&A公司管理的投資組合的表現明顯優於標準普爾500指數。唯一業績不佳的一年帶來的損失也是微不足道的。

H&A公司是一個“特立獨行”的管理者。該公司儘量避免在對市場的時機預測上做任何努力,它把精力主要放在對個股的選擇而不是對行業好壞的評估上。

6位管理者之間沒有明顯一致的管理模式。除了H&A,其餘5位經理共計管理著由150種以上的個股組成的2.5億美元的資產。

瓊斯相信H&A可以在股票選擇上表現出出眾的能力,但是受投資高度分散化的限制,達不到高額的收益率。這幾年來,H&A公司的投資組合一般包含40~50只股票,每隻股票佔基金的2%~3%。H&A公司之所以在大多數年份裡表現還不錯,原因在於它每年都可以找到10~20只獲得高額收益率的股票。

基於以上情況,瓊斯向W養老基金委員會提出以下計劃:把H&A公司管理的投資組合限制在20只股票以內。H&A公司會對其真正感興趣的股票投入加倍的精力,而取消其他股票的投資。如果沒有這個新的限制,H&A公司就會像以前那樣自由地管理投資組合。

基金委員會的大多數成員都同意瓊斯的觀點,他們認為H&A公司確實表現出了在股票選擇上的卓越能力。但是該建議與以前的實際操作相背離,幾個委員對此提出了質疑,請根據上述情況回答下列問題。

1.a.20只股票的限制會增加還是減少投資組合的風險?請說明理由。

b.H&A公司有沒有辦法使股票數由40只減少到20只,而同時又不會對風險造成很大的影響?請說明理由。

2.一名委員在提及瓊斯的建議時特別熱心,他認為如果把股票數減少到10只,H&A公司的業績將會更好。但是如果把股票減少到20只被認為是有利的,試說明為什麼減少到10只反而不那麼有利了?(假設W養老基金把H&A公司的投資組合與基金的其他組合分開考慮。)

3.另一名委員建議,與其把每種投資組合與其他的投資組合獨立考慮,不如把H&A公司管理的投資組合的變動放到整個基金的角度上來考慮會更好。解釋這一觀點將對委員會把H&A公司的股票減至10只還是20只的討論產生什麼影響?

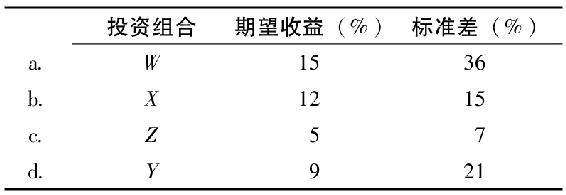

4.下面哪一種投資組合不屬於馬科維茨描述的有效邊界(見下表)?

5.下面對投資組合分散化的說法哪些是正確的?

a.適當的分散化可以減少或消除系統風險。

b.分散化減少投資組合的期望收益,因為它減少了投資組合的總體風險。

c.當把越來越多的證券加入投資組合時,總體風險一般會以遞減的速率下降。

d.除非投資組合包含至少30只的個股,分散化降低風險的好處不會充分顯現。

6.測度分散化投資組合中的某一證券的風險用的是______。

a.特有風險

b.收益的標準差

c.再投資風險

d.協方差

7.馬科維茨描述的投資組合理論主要關注於______。

a.系統風險的減少

b.分散化對投資組合的風險影響

c.非系統風險的確認

d.積極的資產管理以擴大收益

8.假設一名風險厭惡的投資者擁有M公司的股票,他決定在其投資組合中加入Mac公司或是G公司的股票。這3只股票的期望收益率和總體風險水平相當,M公司股票與Mac公司股票的協方差為-0.5,M公司股票與G公司股票的協方差為0.5,則投資組合______。

a.買入Mac公司股票,風險會降低更多

b.買入G公司股票,風險會降低更多

c.買入G公司股票或Mac公司股票都會導致風險增加

d.由其他因素決定風險的增加或降低

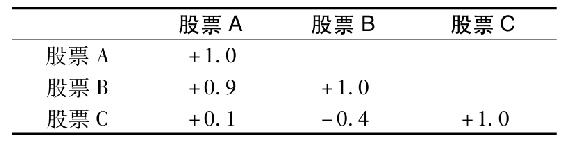

9.A、B、C三隻股票具有相同的期望收益率和方差,下表為三隻股票收益之間的相關係數。根據這些相關係數,風險水平最低的投資組合為______。

a.平均投資於A和B

b.平均投資於A和C

c.平均投資於B和C

d.全部投資於C

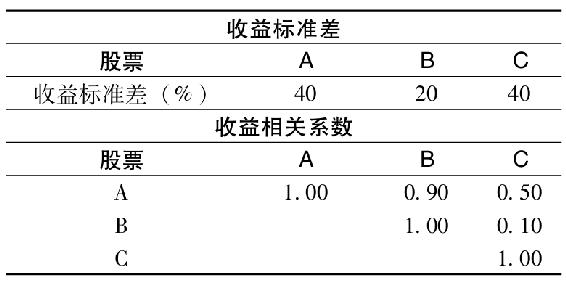

10.A、B、C三隻股票的統計數據如下表所示。

僅從表中信息出發,在等權重A和B的投資組合和等權重B和C的組合中做選擇,請說明理由。

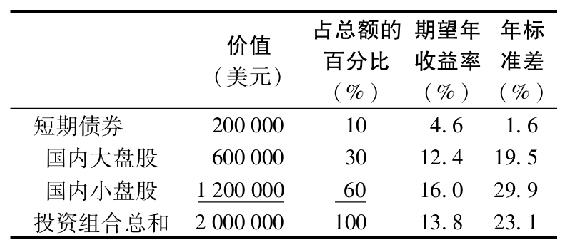

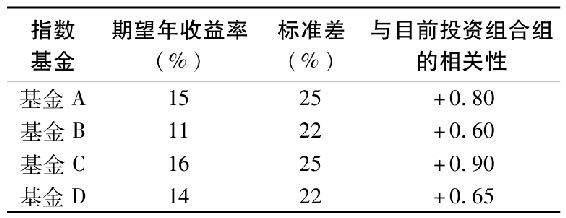

11.斯蒂文森目前有200萬美元的投資組合,組合情況見下表。

斯蒂文森計劃將很快就能到手的另外200萬美元全部投資於指數基金,這樣就可以和現在的投資組合構成很好的互補關係。特許金融分析師庫普評估表中的4種指數基金是否可以滿足組合的兩個標準,即維持或提高期望收益和維持或降低波動性。

每種基金投資於一類資產,這些類別在現在的證券組合中並沒有充分表現出來。

請問庫普應該向斯蒂文森推薦哪個基金?說說你選擇的基金如何很好地滿足了庫普的兩個標準,這不需要任何計算。

12.格蕾絲有90萬美元完全分散化的證券投資組合。隨後她繼承了價值10萬美元的歐洲公司普通股。她的財務顧問提供瞭如下預測信息。

歐洲公司股票與原始證券組合的收益相關係數為0.4。

遺產繼承改變了格蕾絲的全部證券投資組合,她正在考慮是否要繼續持有歐洲公司股票。假定格蕾絲繼續持有歐洲股票,請計算:

a.包括歐洲公司股票在內的新證券投資組合的期望收益。

b.歐洲公司股票與原投資組合收益的協方差。

c.包括歐洲公司股票在內的新投資組合的標準差。

如果格蕾絲賣掉歐洲股票,她將投資於無風險的月收益率為0.42%的政府證券,假定她賣掉歐洲股票並用此收入購買了政府證券,請計算:

a.包括政府證券在內的新投資組合的期望收益。

b.政府證券收益與原證券投資組合收益的協方差。

c.包括政府證券在內的新投資組合的標準差。

比較包括政府證券在內的新投資組合與原證券組合的系統風險,二者誰高誰低?

格蕾絲經過與丈夫商量後,考慮要賣出10萬美元的歐洲公司股票,買入10萬美元的XYZ公司普通股。這兩種股票的期望收益和標準差都相等。她丈夫說,是否用XYZ公司股票替代歐洲公司股票並無區別。判斷她丈夫的說法是否正確,並說明理由。

格蕾絲最近和她的財務顧問說:“如果我的證券投資不虧本,我就滿足了。我雖然希望得到更高的收益,但我更害怕虧本。”

a.用收益標準差作為風險衡量的標準,指出格蕾絲的一個不合理之處。

b.給出一個當前情況下更合適的風險衡量方法。

13.特許金融分析師特魯迪最近約見了一位客戶。特魯迪主要投資於來自幾個產業的30多隻公司股票。約見結束後,客戶說:“我相信你的股票選擇能力,我認為你應將我的資金投資於你認為最好的5只股票,你明顯偏愛其中幾隻股票,為何還要投資於30家公司?”特魯迪準備運用現代證券組合理論給他做解釋。

a.試比較系統性風險與公司特有風險的概念,並各舉一例。

b.評論客戶的建議。說說隨著證券組合中證券數量的增加,系統性風險與公司特有風險各自將如何變化?