e1 Zvi Bodie 投資學 v10

習題

基礎題

1.以下哪些因素反映了單純市場風險?

a.短期利率上升。

b.公司倉庫失火。

c.保險成本增加。

d.首席執行官死亡。

e.勞動力成本上升。

2.當增加房地產到一個股票、債券和貨幣的資產組合中,房地產收益的哪些因素會影響組合風險?

a.標準差。

b.期望收益。

c.和其他資產的相關性。

3.以下關於最小方差組合的陳述哪些是正確的?

a.它的方差小於其他證券或組合。

b.它的期望收益比無風險利率低。

c.它可能是最優風險組合。

d.它包含所有證券。

中級題

用以下數據回答習題4~10:一個養老金經理考慮3個共同基金。第1個是股票基金,第2個是長期政府和公司債基金,第3個是短期國債貨幣基金,收益率為8%。風險組合的概率分佈如下表所示。

基金的收益率之間的相關係數為0.1。

4.兩種風險基金的最小方差投資組合的投資比例是多少?這種投資組合收益率的期望值與標準差各是多少?

5.製表並畫出這兩種風險基金的投資可行集,股票基金的投資比率從0~100%按照20%的幅度增長。

6.從無風險收益率到可行集曲線畫一條切線,由此得到的最優投資組合的期望收益與標準差各是多少?

7.計算出最優風險投資組合下每種資產的比例以及期望收益與標準差。

8.最優配置線下的最優報酬-波動性比率是多少?

9.投資者對他的投資組合的期望收益要求為14%,是有效的,並且在最優可行資本市場線上。

a.投資者投資組合的標準差是多少?

b.在短期國庫券上的投資比例以及在其他兩種風險基金上的投資比例是多少?

10.如果投資者只用兩種風險基金進行投資並且要求14%的收益率,那麼他的組合投資比例是怎樣的?

11.股票提供的期望收益率為18%,標準差為22%。黃金提供的期望收益率為10%,標準差為30%。

a.根據黃金在平均收益和波動性上的明顯劣勢,有人會願意持有它嗎?如果有,用圖形表示這樣做的理由。

b.由上面的數據,再假設黃金與股票的相關係數為1,回答a,畫圖表示為什麼有人會或不會在他的投資組合中持有黃金。這一系列有關期望收益率、標準差、相關性的假設代表了證券市場的均衡嗎?

12.假設證券市場中有許多股票,股票A和B如下表所示。

相關係數為-1。

假設可以以無風險利率借入資金,則無風險收益率是多少(由A和B構造)?

13.假設所有證券的期望收益、標準差和無風險利率已知,這時所有投資者會持有同樣的最優風險資產。判斷正誤。

14.組合的標準差等於組合中資產的標準差的加權平均值。判斷正誤。

15.假設有一個項目,有0.7的概率使你的投資翻倍,有0.3的概率使你的投資減半。這項投資收益的風險是多少?

16.假設你有100萬美元,由以下兩種資產來構造組合:

①無風險資產年收益率12%;

②風險資產,期望收益率30%,標準差40%。

構造的組合標準差30%,則期望收益率是多少?

以下數據用於回答習題16~18:Corr(A,B)=0.85;Corr(A,C)=0.6;Corr(A,D)=0.45,每隻股票期望收益率為8%,標準差20%。

17.如果你整個組合就是股票A,你可以加入一隻股票,你的選擇是哪個?

18.對風險厭惡程度不同的投資者來說上述問題的答案會變化嗎?

19.假設增加一種股票的同時還可以增加投資短期國債,利率為8%,你會改變上述問題的答案嗎?

高級題

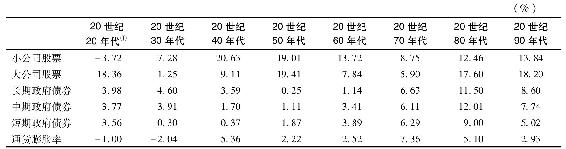

下表中的數據為複利年收益率,回答習題22和習題23。

①基於1926~1929年。

20.將表中的數據填入電子數據表,計算各類資產收益率和通貨膨脹率的序列相關係數,以及各類資產之間的相關係數。

21.將表中的收益率轉化為實際收益率,重複上一問題。

題22~26的相關信息如下。Greta是一位年長的投資者,投資期為3年時,其風險迴避係數為3。她在考慮投資於兩個組合:標普500和一個對衝基金,兩者都是3年的投資策略(所有收益率均為年化,連續複利)。標普500風險溢價預計為每年5%,標準差20%;對衝基金的風險溢價預計為10%,標準差35%。某一組合某年的收益率與其自身收益率或其他組合收益率都不相關。對衝基金經理聲稱標普500的年收益率與對衝基金的當年收益率的相關係數為零,但是Greta對此持懷疑態度。

22.計算這兩個組合的3年期風險溢價、標準差和夏普比率。

23.假設兩個組合的年收益率間相關係數真的為零,最佳組合配置策略是什麼?Greta的資本配置是怎樣的?

24.如果組合年度收益率之間相關係數為0.3,年化方差是多少?

25.相關係數為0.3時的3年期收益的協方差是多少?