e1 Zvi Bodie 投資學 v10

7.5 風險集合、風險共享與長期投資風險

分散化意味著我們把投資預算分散到各類資產中以降低整個投資組合的風險。有人提出時間上的分散化的想法,這樣平均收益率反映了不同投資期限的收益,類比得出“時間分散化”的概念,長期投資比短期投資更安全。

這一對“分散化”的概念拓展有意義嗎?當風險投資的期限可以類比為風險集合時,風險如何增長?保險行業就應用風險池原理將眾多不相關風險聚集在一個池子裡。然而,風險集合和風險共享(公司將固定組合的風險共享給眾多投資者)對風險的影響被廣泛誤解,“保險原理”在長期投資中的一般應用也被錯誤理解。在這一部分,我們試圖理清這些問題並探索這些概念在風險分析中的合理拓展。

7.5.1 風險集合和保險原理

風險集合(risk pooling)是指將互不相關的風險項目聚合在一起來降低風險。應用到保險行業,風險集合主要為銷售風險不相關的保單,即眾所周知的保險原理。傳統理念認定風險集合降低風險,併成為保險行業風險管理的背後推動力。

但是短暫思考後你就會確信問題不會這麼簡單了,增加一個獨立的賭局怎麼會降低整個風險敞口呢?如同我們將要看到的,保險原理在長期投資中有時候被錯用,把平均收益的性質拓展到總收益上。

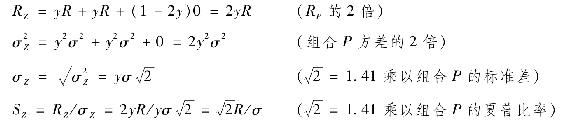

假設一個富有的投資者沃倫,他持有10億美元的組合P,其中投資風險組合A的比例為y,剩餘1-y投資於無風險資產。A的風險溢價是R,標準差σ。由式(6-3)和式(6-4)得到P的風險溢價為RP=yR,標準差σP=yσ,夏普比率SP=R/σ。現在沃倫發現另一個風險資產B和A有相同的風險溢價和標準差,且A與B的相關係數為0,於是他認為可以通過分散化來降低風險。

考慮到他預計分散化帶來的益處,他決定持有資產B,且與A的頭寸相同,使得它的整個組合構成如下:A資產比例y,B資產比例y,無風險資產比例1-2y。注意到這一策略是純粹的風險集合;沃倫增加了額外的風險頭寸,我們把他的投資組合記為Z。

我們可以由式(7-2)計算組合Z的風險溢價,由式(7-3)計算方差,並得到夏普比率。記住大寫R表示超額收益率。

好消息是Z的夏普比率提升為 倍。壞消息是風險資產的規模擴大後標準差也增長倍。

倍。壞消息是風險資產的規模擴大後標準差也增長倍。

現在我們可以想象,不只兩個風險資產,沃倫實際面臨很多風險資產。重複我們的分析,我們會發現當有n個資產時,策略Z的夏普比率提升為原來的 倍,變為R/σ。但是此集合策略Z的總風險也同比例增長,變為σ/。

倍,變為R/σ。但是此集合策略Z的總風險也同比例增長,變為σ/。

這一分析說明單純的風險集合帶來了機會,但同時也有侷限,因為風險集合增加了風險投資的規模。風險集合並不降低總體風險。

保險原理告訴我們只有風險增長速率低於不相關保單數量的增長速率時,風險集合的獲利能力(本例中的夏普比率)才能增長,但這並不足以降低風險。

這可能會限制大型保險公司持續增長的組合潛在的規模效益,可以把本分析中的資產看作保單。每一筆保單要求保險公司設置保證金彌補或有損失。保險公司投資這些資金直到有索賠發生。賣出更多的保險意味著增加風險投資的頭寸,當投資於更多收益不相關的資產時,夏普比率升高,但是因為風險資產比例上升,整體的風險也會上升。

保險分析師總是考慮損失的概率。他們對保險原理的解釋“風險集合後損失的概率會降低”,從數學上看是正確的,因為夏普比率上升。但是把損失概率的降低和總風險的降低混為一談卻是錯誤的。當風險集合與風險共享組合在一起,情況就不單純是這樣了。

7.5.2 風險共享

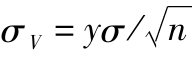

現在考慮風險集合得到組合Z的一種變體:想象沃倫找到了幾個不錯的保單並想要進行投資。為了簡化問題,我們考慮兩個保單的情況,這樣資產池與組合Z性質相同。我們看到如果沃倫投資於兩個保單的資產池,他的風險是σZ=yσ,但如果這一風險超過了他能承受的範圍,那麼他該怎麼辦?

他的辦法是風險共享(risk sharing),賣掉一部分風險資產來限制風險的同時保持夏普比率。假設每次一個新的風險資產加到原組合中,沃倫都先賣出他風險頭寸的一部分,保證風險投資比例不變,本例中,即A和B的比例均為y/2,無風險資產比例仍為1-y,我們把這個策略記作V。

如果比較V和Z,你會發現兩個策略都投資於兩風險資產,唯一的區別是風險共享策略會先賣掉一半的資產池以保證整體風險頭寸固定不變。不同於策略Z風險池的頭寸為2y,風險共享策略的風險頭寸只有一半。因此,我們可以在公式中把y替換成2y,或者在表7-5中等價地把y/2替換成y。

V和Z的夏普比率相同,但是V的波動性低。風險共享和風險集合構成了保險行業的關鍵核心。投資於多種風險資產,但是風險資產比例保持不變,這才是真正的分散化。

為了控制總風險,沃倫不得不賣掉資產池的一部分。這意味著那一部分資產必然被另一個人所持有。比如這裡的資產是保單,那麼其他投資者一定分享了該保單的風險,可能是通過購買保險公司股票的形式。或者,保險公司通過將保單的一部分賣給其他投資者抑或其他保險公司來分擔風險。

我們可以容易地拓展到多風險資產的情況。假設風險資產有n個,那麼風險共享組合的波動性為 ,夏普比率為

,夏普比率為 。顯然,這兩個數值隨n的增大而增大。回過頭來考慮之前幸運轉輪的那個賭徒,他認為“分散化就是賭100次比賭1次的風險要小”是錯誤的。事實上賭100次收益的1/100比賭1次的風險小。固定賭資的總額,而將賭資分散到眾多獨立的賭局上才是他降低風險的辦法。

。顯然,這兩個數值隨n的增大而增大。回過頭來考慮之前幸運轉輪的那個賭徒,他認為“分散化就是賭100次比賭1次的風險要小”是錯誤的。事實上賭100次收益的1/100比賭1次的風險小。固定賭資的總額,而將賭資分散到眾多獨立的賭局上才是他降低風險的辦法。

有了風險共享,任何人都可以創建任何規模的保險公司,在通過向股東售出股份以控制總風險的情況下分散化地持有大量保單。當夏普比率隨著保單數量的增加而升高,而每一個股東的風險下降,可以盈利的保險公司規模是不受限制的。然而在現實中存在兩個問題。一是,管理一個很大的公司所帶來的壓力會削減公司的毛利。更重要的是,“大而不倒”的問題可能會出現。評估每個保單風險的誤差或對保單損失相關性的錯誤評估可能導致保險公司倒閉。如同我們在第1章看到的,“大而不倒”的問題是說該保險公司的倒閉可能會牽連其他商業夥伴,一倒全倒,就像2008年的金融危機一樣。但願未來監管方面不會對分散化降低風險的能力過於樂觀。

7.5.3 長期投資

現在我們可以轉向風險集合與風險共享在長期投資中的意義。橫向增加風險資產到資產池中類似於把投資期限拓展到下一時期(增加該時期收益的不確定性)。

分析這種投資期限延長的效果需要明確其他的投資選擇是什麼。假設你考慮投資一個風險組合,期限為兩年,看作“長期投資”。那麼如何與“短期投資”來比較呢?我們必須在同一期限即2年內考慮風險組合,也就是說,短期投資1年後繼續轉為無風險投資1年。

當我們同意這種比較之後,假設第1年的風險收益和第2年無關,很明顯,“長期”策略和組合Z是一回事。因為第2年持有風險組合(而不是撤出投資投向無風險資產)集聚風險,就像是賣出一份保險合約。換句話說,長期投資累積了投資風險。將一項分析投資期限拓展提升了夏普比率,同時也提升了風險。因此“時間分散化”並不是真正的分散化。

長期中風險共享的一個更貼切比喻是將投資預算分散於其中的每一個投資期。考慮一下總投資期為兩年的3個投資策略。

(1)第一階段全部投資在風險資產,抽出所有投資在第二階段投資於無風險資產。由於你在風險資產上只投資1年,整個投資期的風險溢價為R,兩年期的標準差為σ,夏普比率是S=R/σ。

(2)兩個階段都投資在風險資產。兩年期的風險溢價為2R(假設連續複利),方差為2σ2,兩年期的標準差為σ,夏普比率S=R/σ。這相當於風險集合,同時投資兩個風險資產而不是像策略(1)中的投資一個風險資產。

(3)將投資的一半投資在每一期的風險資產,其餘的投在無風險資產。兩年期的風險溢價為R,方差是2×(1/2σ)2=σ2/2,夏普比率S=R/σ。這相當於風險共享,每一時段部分投資在風險資產上。

策略(3)的風險最小。其預期收益與策略(1)相同,但風險較低,因此其夏普比率要高些。它的夏普比率與策略(2)相同,但標準差只有策略(2)的一半。因此,策略(3)的夏普比率至少不會比其他兩個低,但總風險較小。

總結一下,風險不會在長時段中消失。將全部預算投資於一個風險組合的投資者會發現儘可能在更多時段進行風險資產投資但降低每一期投資預算的策略更好。簡單的風險共享,或者像剛才的例子中,時間分散化不能降低風險。