e1 Zvi Bodie 投資學 v10

7.3 股票、長期債券、短期債券的資產配置

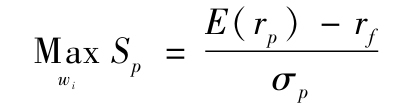

優化資產配置實際上是想找出斜率最大或夏普比率值最大的資本配置線(CAL)。斜率越大的CAL,任何給定波動性時相應的預期收益最大。現在我們步入資產配置問題:構造包含主要資產類的風險資產組合以實現儘可能高的夏普比率。

資產配置決策要求我們同時考慮短期國庫券或者另外的無風險資產和風險類資產。其原因是,我們試圖優化的夏普比率定義為超過無風險利率的風險溢價除以標準差。我們以短期國庫券收益率作為評價各種可能組合夏普比率的無風險利率。夏普比率達到最大的組合即是資產配置問題的解。即便只包括3類主要資產,採用股票、債券和短期國庫券進行討論的拘束性也不是特別大。正如專欄7-1重點強調的,大多數專業人士認為“真正關鍵性的決策是,如何在股票、債券和短期國庫券之間分配資金”。

兩類風險資產的資產配置

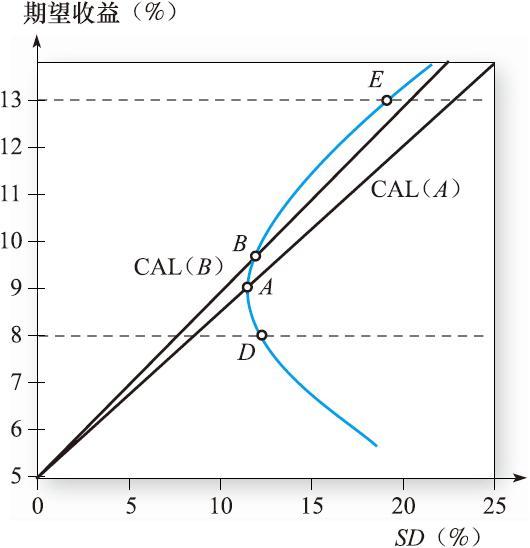

我們的風險資產還是債券和股票基金,但是我們現在也可以投資無風險短期國庫券,收益率為5%,這時情況會怎樣呢?我們先看圖解,圖7-6顯示了表7-1中債券和股票基金構成的可行集,數據來自表7-1,且假設ρ=0.3。

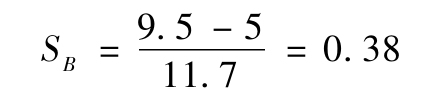

兩條資本配置線分別連接5%的無風險利率點和兩個可行風險資產組合。第一條通過最小方差組合A,82%風險資金投資於債券,18%投資於股票(見表7-3)。組合A的期望收益為8.9%,標準差為11.45%。當短期國庫券利率為5%時,其報酬-波動性(夏普)比率,即資產配置線的斜率,為

現在考慮第二條通過B點的資本配置線。組合B投資70%於債券基金,投資30%於股票基金,期望收益為9.5%,標準差為11.7%,其報酬-波動性比率為

比用最小方差組合和短期國庫券得到的CAL的夏普比率要高,因此組合B比組合A好。

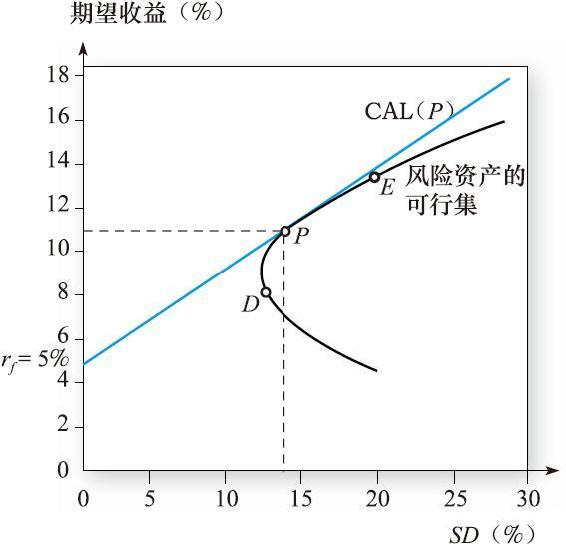

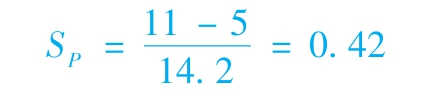

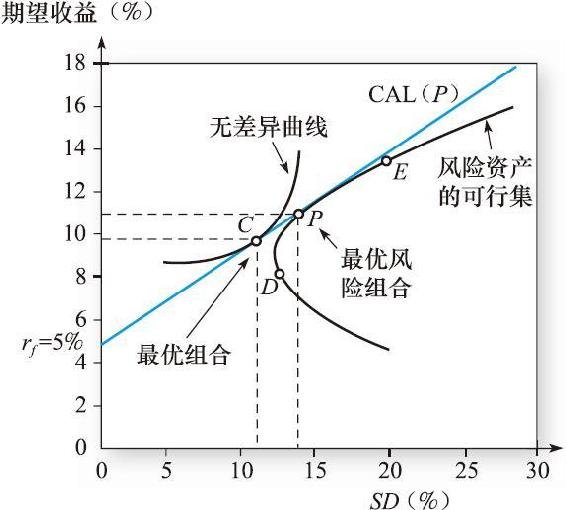

但是何必止於B呢?我們可以把資本配置線繼續向上旋轉直到最後和投資組合可行集相切,可得到最高報酬-波動性比率的資本配置線。因此,圖7-7中那個切點組合P是最優風險組合。從圖7-7中我們可以得到期望收益和標準差為E(rP)=11%,σP=14.2%。

圖7-6 債券和股權基金的投資可行集和兩條資本配置線

圖7-7 債券和股權基金的投資可行集,最優資本配置線和最優風險組合

在實踐中,當我們試圖從更多的風險資產中構造最優風險組合時,我們需要依靠電子數據表或其他電腦程序。附錄7A中的電子數據表可以用於構造多風險資產的有效組合。但是開始我們還是使用兩個風險資產和一個無風險資產來構造,在這種更簡單的情形下,我們可以推導出各資產最優組合中的權重公式,並且更利於展示組合最優化的一些問題。

目標是確定使資本配置線斜率最高的權重wD和wE值。因此,我們的目標函數就是夏普比率,

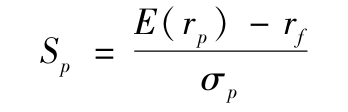

對於兩個風險資產的組合p,期望收益和標準差為

當我們最大化目標函數Sp時,需要滿足組合權重和為1的約束條件,即wD+wE=1,因此,我們需解以下問題

約束條件∑wi=1,此問題標準微積分計算即可求解。

在兩個風險資產的情況下,最優風險組合(optimal risky portfolio)的解由式(7-13)給出,注意式中使用的是超額收益率(R),而非總收益率(r)。

(注:兩風險資產的求解過程如下:用式(7-2)替換E(rP),用式(7-7)替換σP,用1-wD替換wE,對變換後的式子SP求wD的導數,令其為零,然後求出wD。)

【例7-2】最優風險組合

使用我們的數據,解為

計算得最優風險組合的期望收益和標準差為

最優組合資本配置線的斜率為

這正是P的夏普比率。注意到這個斜率超過所有其他可行的組合。

第6章中在給定最優風險組合和這個組合與短期國庫券勾劃出的CAL情況下得到了最優的完美組合。現在我們構造出最優風險組合P,這樣就可以利用單個投資者的風險迴避係數A計算出完全組合中多少比例投資於風險資產。

專欄7-1描述了成功投資的祕訣。

華爾街實戰7-1 成功投資的祕訣:首先做好分散化投資

如果你想要一個輝煌的投資結果,不要將時間花費在熱門股票和明星基金上。相反,對於投資顧問來說,真正重要的問題是如何將資金在股票、債券以及國債等無風險投資產品之間進行分配。

用華爾街的術語來說,這樣一個分配投資的過程叫資產配置。喬治城大學金融學教授William Droms認為,“資產配置是首先要做的,也是最重要的決策。你在股市投資的多少決定了你最終的投資結果”。

金融產品開發經理,同時也是洛杉磯的一位投資顧問William Mikus認為:“不管你的債券經理人選擇證券的水平有多高,你都不可能從一個債券投資組合中獲取股票市場的收益。”

Mikus先生引用了Gary Brison、Brian Singer和Gilbert Beebower於1991年做的分析研究來證明這一觀點。他們研究了82只大型養老金計劃10年的收益率,發現資產組合的配置情況解釋了其中91.5%的收益率。

設計一個投資組合

正因為資產組合的選擇如此重要,一些基金公司現在提供免費的服務來幫助投資者構造他們自己的投資組合。

芝加哥的一個通信欄目Mutual Fund Letter的編輯Gerald Perrit說道:“你應該根據你的投資期限調整你的資產配置。你的投資期限越長,你就應該更多地進行股票投資。當你越接近你的投資期限時,你應該買入更多的債券和貨幣市場金融工具,比如中期國債。”債券和貨幣市場金融工具的收益可能低於股票,但對於近期需要用錢的投資者而言,保守的投資策略更有意義,因為這樣可以避免在短期內承受巨大的損失。

彙總你的資產

“人們可以做的最重要的一件事情是將他們所有的資產彙總在一張紙上並計算出他們的資產配置狀況。”Pond先生說。

Pond先生還說道,一旦人們開始進行資產配置,那麼他就要盯住其目標百分比水平。為了實現這一目標,他建議每6個月就計算一次資產配置水平。因為若股票市場跳水,你會發現股票市場在資產組合中的比例下降了。在這一時刻,你需要拋售債券,買入股票。

當設計投資組合時,一些投資顧問在考慮傳統的股票、債券和貨幣市場金融工具之外,還將考慮黃金和不動產投資。Droms先生認為,黃金和不動產“給了你對衝惡性通貨膨脹的能力”。

資料來源:Jonathan Clements,“Recipe for Successful Investing:First,Mix Assets Well,”The Wall Street Journal,October 6,1993.Reprinted by permission of The Wall Street Journal,©1993 Dow Jones&Company,Inc.All rights reserved worldwide.

在第6章中我們發現給定最優風險組合和其資本配置線(即給定無風險短期國庫券利率),可以得到整個最優投資組合。現在我們構造了最優風險組合P,可以通過投資者的風險厭惡係數A來計算整個投資組合投資風險資產的最適比例。

【例7-3】最優投資組合

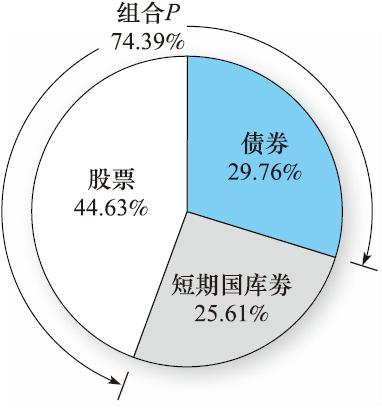

風險厭惡係數A=4的一個投資者,其投資風險組合P的頭寸為[1]

因此投資者會投資74.39%的資金於風險組合P,25.61%的資金投於短期國庫券。P中債券投資40%,股票投資40%.如圖7-8和圖7-9所示。

圖7-8 決定最優組合

圖7-9 最優組合的成分

現在,總結投資很多風險資產的情況就會較為便於理解。我們首先簡要總結一下構造整個組合的步驟。

(1)確定所有證券的特徵(期望收益率、方差、協方差)。

(2)建立風險資產組合。

a.計算最優風險組合P(式(7-13))。

b.由a.計算組合P的期望收益和標準差(式(7-2),式(7-3))。

(3)在風險資產和無風險資產之間配置資金。

a.計算投資風險資產組合P的比例。

b.計算整個組合中各資產的比例。

回憶我們兩個風險資產——債券基金和股票基金都已經是分散化的組合。這個組合內部的分散化相比單隻證券降低了風險。比如,一般股票收益率的標準差大約50%(見圖7-2)。而股票指數基金只有20%左右,接近標準普爾500指數的歷史水平。這是同類資產內部分散化好處的一個證明。股票基金和債券基金之間的最優化配置又促進了整個組合報酬-波動性比率的提升。最優資本配置線(見圖7-8)顯示投資者可以在標準差18%的風險水平下獲得13%的期望收益率。

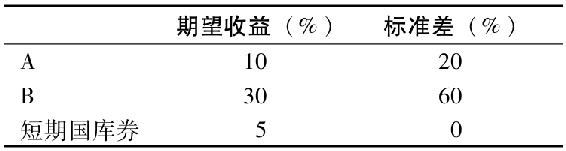

概念檢查7-3

可行證券包括股票基金A、B和短期國庫券,數據如下所示。

A和B的相關係數為-0.2。

a.畫出A和B構成的可行集。

b.找出最優風險組合P,計算期望收益和標準差。

c.計算資本配置線斜率。

d.投資者風險厭惡係數A=5如何投資?

[1] 注意到式(7-14)將收益用小數表示,這在使用風險厭惡係數A求解資產配置時是必要的。