e1 Zvi Bodie 投資學 v10

概念檢查答案

6-1 某投資者由於投資於英鎊計價的資產而需要承擔匯率風險。如果匯率向有利於投資者的方向變化,投資者將會獲利,並從英國短期國債中獲得比美國短期國債更多的收益。例如,如果美國與英國的利率都為5%,當期匯率為每英鎊兌換2美元,即現在2美元可以轉換成1英鎊,並投資於英國短期國債。按確定的5%的利率,年終將獲得1.05英鎊。如果年終匯率為每英鎊2.1美元,則1.05英鎊可兌換成2.205美元。美元的收益率為1+r=2.205/2=1.1025,或r=10.25%。這比投資於美國短期國債要高。因此,如果投資者預期到對自己有利的匯率變化,英國短期國債就是投機性投資。否則,就只是賭博。

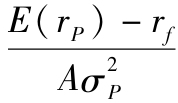

6-2 應用公式,對A=4的投資者,風險投資組合效用是 短期國債效用是

短期國債效用是 0.07。所以,相當於股票,投資者偏好於短期國債。對A=2的投資者,風險組合的效用是

0.07。所以,相當於股票,投資者偏好於短期國債。對A=2的投資者,風險組合的效用是 短期國債的效用依舊為0.07,風險厭惡程度低的投資者偏好於風險組合。

短期國債的效用依舊為0.07,風險厭惡程度低的投資者偏好於風險組合。

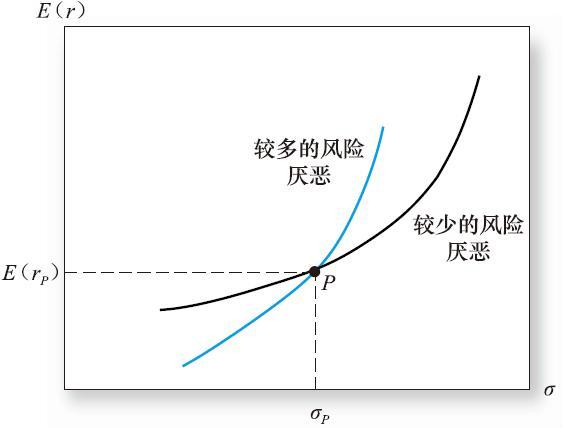

6-3 風險厭惡程度越低的投資者無差異曲線越平坦。風險的增加需要較小的期望收益增加來保持效用不變。

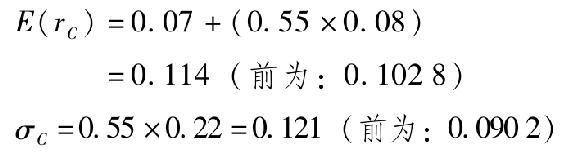

6-4 保持投資資金的50%於準備金,意味著你在風險組合的投資比例由70%降到50%,你的風險投資組合的54%投資於E公司,46%投資於B公司。這樣在你的全部投資組合中對E公司的投資佔27%,持有的E公司股票比例的美元價值為81000美元。

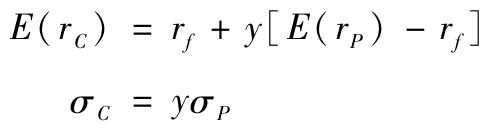

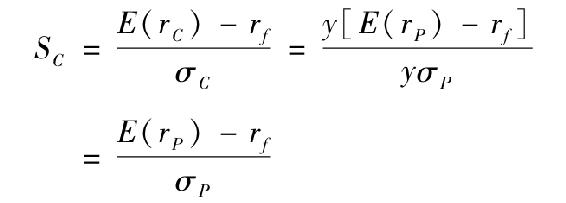

6-5 在期望收益-標準差圖形上,所有具有相同風險的投資組合和無風險資產組成的投資組合(比例不同)都分佈在無風險利率和風險基金之間的連線上。資本配置線的斜率處處相同,因此風險收益率對於所有這些投資組合都是相同的。嚴格地說,如果投資者以y比例投資於風險基金,其期望收益為E(rP),標準差為σP,剩餘1-y投資於收益率為rf的無風險資產,則投資組合的期望收益率與標準差為

投資組合的報酬-波動性比率為

與權重y無關。

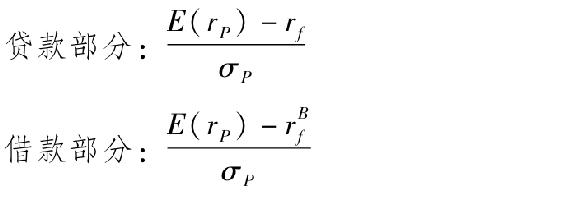

6-6 貸出資金利率與借入資金利率保持7%和9%,風險投資組合的標準差仍為22%,但期望收益率卻從15%上升到17%,則兩段資本配置線的斜率為

在兩種情況下斜率都是增加的,貸出資金從8/22增到10/22,借入資金從6/22增加到8/22。

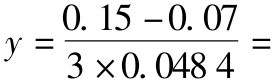

6-7 a.參數為rf=0.07,E(rP)=0.15,σP=0.22,一個風險厭惡程度為A的投資者以y比例投資於一個風險組合y= 。

。

由已知參數和A=3,得 0.55,當風險厭惡係數由4降到3,風險組合的投資額從41%增長到55%,則最佳投資組合的期望收益率和標準差增長為

0.55,當風險厭惡係數由4降到3,風險組合的投資額從41%增長到55%,則最佳投資組合的期望收益率和標準差增長為

b.所有投資者的風險厭惡程度使得他們願意以100%或更低的比率持有風險組合,傾向於貸出資金而非借入資金,因此他們不受借款利率的影響。投資者的風險厭惡係數最低者持有100%的風險組合。

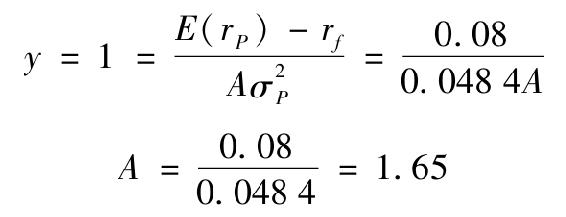

可以根據投資機會參數解出其風險厭惡係數

即A=1.65。如果借款利率為7%,有著更強風險容忍度的投資者會更願意借款(即A<1.65),因此有

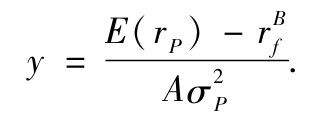

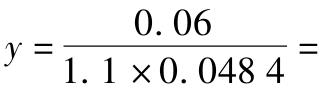

假設,例如一個投資者的風險厭惡係數A=1.1,此時借入利率和無風險利率均為7%,這個投資者將選擇投資於風險組合的比例為 意味著將借入全部資金的50%。若借入利率為9%,此時

意味著將借入全部資金的50%。若借入利率為9%,此時 1.13,僅借入投資資金的13%。

1.13,僅借入投資資金的13%。

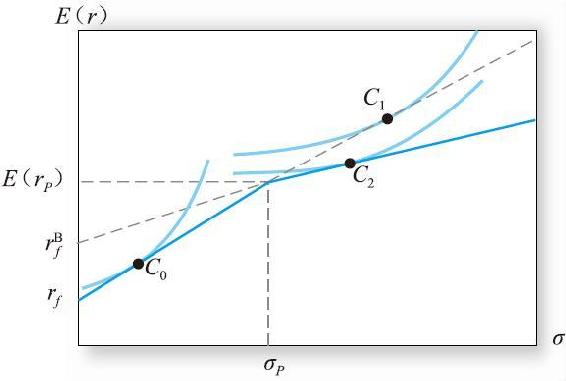

下面的圖中畫出了兩種投資者的無差異曲線,較陡的無差異曲線反映的是風險厭惡程度較高的投資者的情況,他選擇的投資組合為C0,意味著貸出資金。該投資者的決定不受借入資金利率的影響。斜率較小的無差異曲線反映了有著較高的風險容忍度投資者的情況。如果借貸利率都相等,該投資者就會選擇資本配置線的延伸部分C1點。當貸款利率上揚時,就選C2點(在發生了彎曲的資本配置線借款區域內),這說明借款比以前要少,該投資者因借款利率上升而受損。

6-8 如果所有的投資參數都不變,投資者減小風險投資的唯一原因就只能是風險厭惡程度的提高。如果你認為不是這樣,那就得重新考慮你對假設的信心。可能標準普爾500不是一個最優風險投資組合的代表,也可能投資者對國庫券的實際利率有一個更高的預期。