e1 Zvi Bodie 投資學 v10

CFA考題

用下表中的數據回答問題1~3。

效用函數數據

U=E(r)-1/2Aσ2,A=4

1.根據以上效用函數,當你的風險厭惡係數A=4時,你會選擇哪個投資?

2.如果你是風險中性投資者呢?

3.效用函數中的參數A代表

a.投資者的收益回報要求。

b.投資者的風險厭惡程度。

c.確定性等價收益率。

d.關於1個單位收益與4個單位風險交換的偏好。

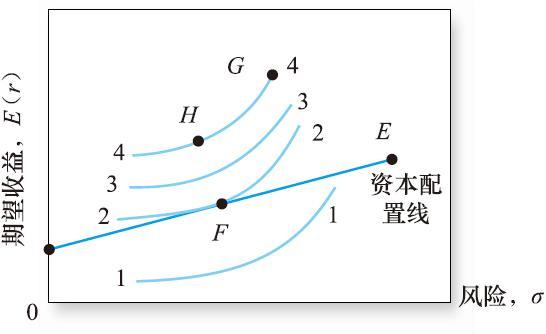

根據下圖回答CFA考題4~5。

4.哪條無差異曲線反映了投資者可以達到的最大效用水平?

5.哪個點標出了最佳的風險投資組合?

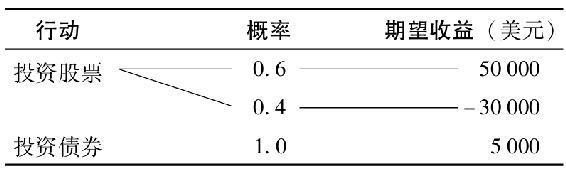

6.假設投資總額為100000美元,下表中投資於股票和債券的預期風險溢價(以美元表示)是多少?

7.資本配置線由直線變成彎曲是因為:

a.報酬-波動性比率增長。

b.借入資金利率高於貸出資金利率。

c.投資者風險容忍度降低。

d.組合中無風險資產比重上升。

8.你管理著一個股票基金,其預期風險溢價為12%,預期標準差為12%。短期國債利率為6%。你的客戶決定向你的基金投資60000美元,投資於短期國債40000美元。你客戶組合的期望收益和標準差為多少?

9.考題8中股票基金的報酬-波動性比率是多少?