e1 Zvi Bodie 投資學 v10

小結

1.投機是指為了獲取風險溢價而進行有風險的投資。風險溢價必須足夠大以補償風險厭惡投資者的投資風險。

2.公平博弈的風險溢價為零,風險厭惡投資者不會進行公平博弈。

3.投資者對於期望收益和投資組合波動性的喜好程度可以用效用函數表示,它隨著期望收益的增加而增加,隨著組合方差的增加而降低。投資者的風險厭惡程度越高,對風險的補償要求就越高。可以用無差異曲線來描述這些偏好。

4.風險厭惡型投資者對風險投資組合的需求可以用投資組合的確定等價描述。等價投資組合收益率是一種能夠確定且與風險組合等效用的值。

5.把資金從風險投資組合移至無風險資產是降低風險最簡單的方式,其他方法包括組合的多元化和套期保值。

6.短期國債只是在名義上提供了一種完美的無風險資產,而且,短期國債實際收益率的標準差比其他資產如長期債券和普通股票都要小,所以,出於分析的需要,把短期國債視為無風險資產。除短期國債外,貨幣市場基金擁有相對安全的債權,比如商業票據和銀行存單,它們只有一點違約風險,這一風險與絕大多數其他風險資產的風險相對而言很小。方便起見,也將貨幣市場基金看作無風險資產。

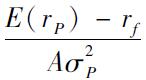

7.一個投資者的風險組合,可以用它的報酬與風險比率S=[E(rP)-rf]/σP表示。這個比率也是資本配置線的斜率,製圖時,這條線是從無風險資產連接到風險資產,其所有組合都在這條線上。當其他條件相同時,投資者偏好斜率陡峭的資本配置線,因為它對任一風險水平有更高的期望收益。如果借入利率高於貸出利率,資本配置線將在風險資產點處彎曲。

8.投資者的風險厭惡程度可以用其相應的無差異曲線斜率表示。無差異曲線說明,在任意的期望收益和風險水平上,為彌補一個百分點的額外標準差所需要的風險溢價。風險厭惡程度較高的投資者無差異曲線更陡,即他們在面臨更大的風險時要求有更高的風險溢價補償。

9.最優的風險資產頭寸與風險溢價成正比,與風險厭惡程度和方差成反比,即y*= 。用圖形表示時,這個投資組合位於無差異曲線與資本配置線的切點。

。用圖形表示時,這個投資組合位於無差異曲線與資本配置線的切點。

10.被動的投資策略不進行證券分析,把目標放在投資單一無風險資產與一個分散化的風險資產組合如標準普爾500股票組合上。如果2012年投資者用標準普爾500指數的平均歷史收益和標準差代表他們的期望收益率和標準差,那麼對於普通投資者而言持有資產的價值意味著他的風險厭惡程度為A=2.94水平。這與其他研究的結論類似,這些研究估算的風險厭惡程度在2.0~4.0的水平。