e1 Zvi Bodie 投資學 v10

6.6 被動策略:資本市場線

資本配置線由無風險資產和風險投資組合P導出,決定風險資產組合P源於被動策略或積極策略。被動策略指避免任何直接或間接的證券分析的投資決策[1]。乍看之下被動投資策略顯得十分天真,然而,在大型資本市場中供給和需求的力量會使這種決策成為眾多投資者的理性選擇。

在第5章中介紹了歷史上不同類型資產收益率的數據彙總。這些數據在肯尼斯·弗倫奇教授的網站上可以獲得,mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.我們可以用這些數據來檢驗被動策略。

一個合適的被動策略投資品是分散化的股票投資,因為被動策略要求我們不特意收集某隻股票或某幾隻股票的信息,堅持分散化策略。一種方法是選擇多樣化的股票組合,這些股票反映美國經濟中公司部門的價值。比如,投資微軟的比例應該是微軟的市值在上市股票總市值中的比重。

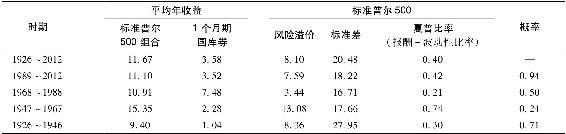

最常用的美國股票價值指數是標準普爾指數,它包含500家美國最大的工業公司。表6-7總結了標準普爾500指數1926~2012年87年間以及4個樣本期的表現。該表顯示組合的平均收益、同期限1個月期國債複利滾動收益率、相應的超額收益率和標準差。整個84年間的報酬-波動性比率是0.40。換句話說,股票投資者為每1%的標準差獲得0.40%的超額收益。超額收益的標準差很大(20.48%),是我們觀察到4個較短期間平均超額收益和報酬-波動性比率(夏普比率)變動範圍很大的原因之一。用兩個組合夏普比率差異的統計分佈,我們可以估計觀察到某一子樣本期的夏普比率相對整個樣本期存在偏離的概率,當然前提是假設整個樣本期的比率能反映真實值。表6-7最後一列說明4個子樣本期中找到差異較大的夏普比率的概率是較為顯著的。

表6-7 大盤股和1個月期短期國債的平均年收益率、標準差和報酬-波動性比率

我們稱1月期國債和一般股票指數構成的資本配置線為資本市場線(capital market line,CML)。被動策略產生於由資本市場線代表的一個投資可行集。

那麼投資者採取被動策略投資是否合理呢?當然,在沒有比較積極投資策略的成本和收益時我們是無法回答這一問題的。相關的觀點如下。

首先,積極投資策略不是免費的。無論你是選擇自己投入時間、資金來獲取所需的信息,以形成最優的風險資產投資決策,還是把這一任務交給職業人士,積極策略的形成都比被動策略更昂貴。被動策略成本只有短期國債所需少量的佣金和支付給共同基金等市場指數基金和證券交易所的管理費用。例如,先鋒公司管理著跟蹤標準普爾500指數的組合。它購買標準普爾500中每個公司的股票,權重與公司股權在指數中的份額相同,因此便複製了市場指數的表現。這類基金的管理費用很低,因為它的管理成本很小。

投資者採取被動策略的第2個原因是“免費搭車”的好處。如果市場中有很多積極的具有專業知識的投資者,競買被低估的股票,競賣被高估的股票,那麼我們可以得出結論:大多數時候股價是合理的。因此,充分分散化的股票組合應該是一個非常合理的投資,收益並不比積極投資者差。在專欄6-2中我們會指出在過去的幾十年,被動指數基金實際上比積極策略的基金表現要好。

華爾街實戰6-2 投資者對專業投資管理者失望

投資者正在從專業人士管理的共同基金蜂擁而出,而將鉅額資金轉移到低成本的跟蹤大盤指數的基金。根據晨星公司的最新數據,至2012年11月份,投資者從積極管理的美國股票基金抽出1193億美元。與此同時,他們向美國交易所交易基金注入304億美元。

這一變動是對如下事實的直接反應:眾多的基金經理收取高額管理費、追求高回報,但是跑輸大盤指數。這樣投資者不如簡單地投資於成本低、看似風險也低的指數跟蹤型基金。

主動管理型基金經理的目標是通過積極交易單個股票或債券來戰勝大盤,同時收取高額管理費作為回報。而在交易所交易基金(ETF)(或跟蹤指數的基金)中,基金經理僅僅調整組合以使組合表現精確反映跟蹤指數,收取的費用也較低。

晨星公司報告指出,當投資者投資股票基金時,他們選擇投入低成本的指數型基金或交易所交易基金。一些ETF基金年費低於資產的0.1%,但是眾多主動管理的基金收取的管理費超過1%。

這一趨勢對主動型管理者施加巨大壓力,這攪動著140萬億美元規模基金市場中巨頭們的財富份額。

紐約一家“戰略前瞻”諮詢公司幫《華爾街日報》所做的共同基金資金流研究顯示,作為主動型基金巨頭之一的富達國際和美國基金出現了贖回或較少新基民進入的情況。

與此相反,世界上最大的指數型基金巨頭先鋒基金去年一年就有1410億美元的資金流入。

很多投資者指出,他們正在尋找成本小風險低的投資渠道。

資料來源:Adapted from Kirsten Grind,The Wall Street Journal,January 3,2013.Reprinted with permission.©2013 Dow Jones&Company,Inc.All Rights Reserved Worldwide.

總結一下,一個被動型投資策略牽涉兩個被動組合:接近於無風險的短期國債(或貨幣市場基金)和一個跟蹤大盤指數的股票基金。代表這個策略的資本配置線稱為資本市場線。根據1926~2012年的歷史數據,該被動型風險組合的平均風險溢價為8.1%,標準差為20.48%,收益-波動性比率等於0.40。

被動投資者根據其風險厭惡程度,將投資預算配置在各種投資工具中,可以利用分析來推導典型投資者的風險厭惡係數。從第1章的表1-1我們估計得到85%的家庭財富淨值投資於廣義的風險資產[2]。假定這個組合和1926年以來標準普爾500指數展現的風險收益特徵相吻合,用式(6-7),我們得到

風險厭惡係數為

當然,這樣的計算具有很強的主觀性。我們假設一般投資者簡單地認為歷史平均收益和標準差是未來期望收益和標準差的最佳估計。因為一般投資者會在簡單的歷史基礎上使用當時的有用信息進行投資,所以A=2.94的估計並非準確的推斷。即使這樣,很多針對各類投資性資產的研究表示,一般投資者的風險厭惡係數在2.0~4.0。

概念檢查6-8

假設現在標準普爾500和短期國債收益率的期望值與2012年相同,但是你發現現在投資於國債的比例比2012年有所上升。你從2012年以來風險容忍度的變化中得出什麼結論?

[1] 間接證券分析是指將證券分析的職責交給中介代表,如職業的理財師。

[2] 這裡的風險資產中包含房地產、半數養老準備金、公司和非公司權益、半數共同基金。這個組合總值50.05萬億美元,佔美國家庭財富的65.6%。