e1 Zvi Bodie 投資學 v10

6.4 單一風險資產與單一無風險資產的投資組合

本節將研究可行的風險收益組合。這是資產配置中的“技術性”部分:它只涉及給定廣闊資本市場中投資者可以投資的機會。在6.5節會討論資產配置中不同投資個性化的部分——風險收益可行集中個體的最優決策。

假設投資者已經確定了風險投資的組合構成,現在所要考慮的是在投資者投資預算中給風險投資組合P的比例y,剩餘部分1-y分配給無風險資產F。

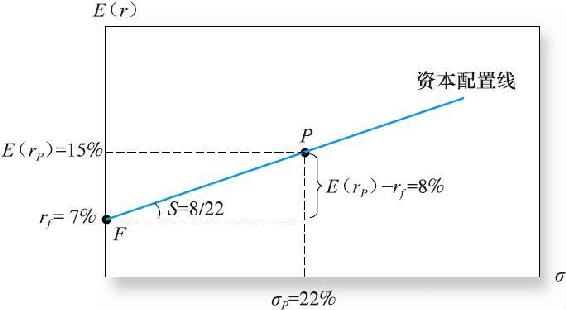

定義風險組合P收益率為rP,期望收益為E(rP),標準差為σP。無風險資產收益率定義為rf。在下面的數字例子中,我們假設E(rP)=15%,σP=22%,無風險資產收益率rf=7%。因此,風險資產的風險溢價為E(rP)-rf=8%。

風險投資組合的投資比例為y,無風險投資組合比例為1-y,整個組合C的收益率rC為

取期望值,得

這一結果很容易解釋。任何一個投資組合的基本收益率都是無風險資產收益率。另外,投資組合總期望獲得風險溢價,希望獲取這一溢價的投資者為風險厭惡的,如果沒有風險溢價,他們不會願意持有風險資產。

當把一個風險資產和一個無風險資產放到一個資產組合中,整個組合的標準差就是風險資產的標準差乘以它在投資組合中的比例[1]。由於風險投資組合的標準差為σP=22%,所以

這表明組合的標準差與風險資產的標準差和投資比例都是成比例的。總之,整個投資組合的期望收益率為E(rC)=rf+y[E(rP)-rf]=7+8y,標準差為σC=22y。

下一步是在期望收益-標準差平面座標中標出給定某個y值投資組合的特徵,如圖6-4所示。無風險資產F在縱軸上,因為其標準差為零,風險資產P位於標準差為22%、期望收益為15%的座標點上。如果投資者只選擇風險資產,則y=1.0,整個組合就是P。如果選擇y=0,則1-y=1.0,整個組合就是無風險資產F。

圖6-4 單個無風險資產和單個風險資產的投資可行集

當y落在0與1之間時,更有趣的組合會是什麼樣子的呢?這些組合座標點會落在連接F和P之間的直線上。這條直線的斜率為[E(rP)-rf]/σP,本例中為8/22。

結論非常直觀。隨著風險資產投資比例y的增加,組合期望收益以8%的速率增長,標準差以22%的速率增長。每單位額外風險的額外收益是8/22=0.36。

為了給出點F和P之間直線的方程,我們重新整理式(6-4)得到y=σC/σP,替換到式(6-3)中來描述期望收益和標準差之間的權衡關係:

因此,整個組合關於標準差的期望收益函數是一條直線,截距rf,斜率

圖6-4為一系列投資可行集,即一系列不同的y值產生的所有投資組合期望收益與標準差的配對組合。圖形是以rf點為起點,穿過P的一條直線。

這條直線被稱為資本配置線(capital allocation line,CAL),表示對投資者而言所有可能的風險收益組合。資本配置線的斜率記為S,等於每增加一單位標準差整個投資組合增加的期望收益。因此,斜率也被稱為報酬-波動性比率(reward-to-volatility ratio),或者夏普比率。

概念檢查6-5

對任意風險資產與無風險資產組合的報酬-波動性比率(夏普比率),是否與單獨風險資產的比率S=[E(rC)-rf]/σC有所不同,本例中為0.36。

一個投資組合在風險資產和無風險資產之間等分,即y=0.5,此時的期望收益E(rC)=7+0.5×8=11%,意味著風險溢價為4%,標準差σC為0.5×22=11%,在直線上表示為F和P的中間點。報酬-波動性比率為S=4/11=0.36,與P完全一致。

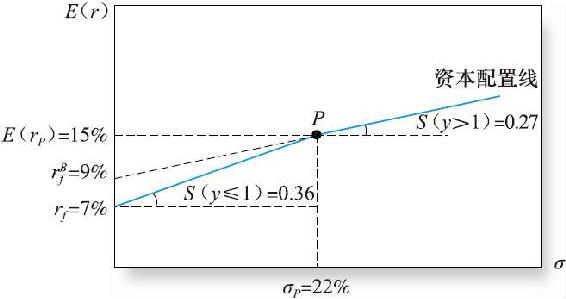

資本配置線上處於投資組合P右邊的點是什麼呢?如果投資者能夠以無風險利率7%借入錢,就可以構造出P右邊的點。

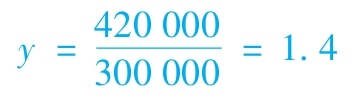

【例6-3】槓桿

假定投資預算為300000美元,投資者額外借入了120000美元,將所有可用資金投入風險資產中。這是一個通過借款槓桿獲得的風險資產頭寸。這樣的話,

此時1-y=1-1.4=-0.4,反映出無風險資產的空頭頭寸。投資者不以7%的利率借出,而是借入資金。組合的收益分佈仍然呈現相同的報酬-波動性比率:

正如預計的,槓桿風險投資組合比無槓桿投資組合的標準差要高。

當然,非政府投資者並不能以無風險利率借入資金。借款者的違約風險導致貸款者要求更高的貸款利率。因此,非政府投資者的借款成本超過rf=7%,假設借入利率為 =9%,在這樣的條件下報酬-波動性比率,也就是資本配置線的斜率將是[E(rP)-]/σP=6/22=0.27。資本配置線在P點被扭曲,如圖6-5所示。P點的左邊,投資者以7%借出資金;P點的右邊,投資者以9%借入資金。

=9%,在這樣的條件下報酬-波動性比率,也就是資本配置線的斜率將是[E(rP)-]/σP=6/22=0.27。資本配置線在P點被扭曲,如圖6-5所示。P點的左邊,投資者以7%借出資金;P點的右邊,投資者以9%借入資金。

圖6-5 借貸利率不相等時的可行集

概念檢查6-6

假設風險資產收益率從15%增加至17%,如果所有其他參數保持不變,則資本配置曲線的斜率在y≤1和y>1時分別為多少?

在實際操作中,如果你在經紀人那裡開立了保證金賬戶,借錢投資風險資產的方式將會非常容易且直接。你只需要告訴經紀人你要以“保證金”額度購買風險資產。保證金方式不能超過購買資產總價值的50%。因此,如果你的賬戶淨值為300000美元,你可以再借入300000美元購買額外的股票[2]。這樣你的風險資產頭寸就達到600000美元,負債為300000美元,即y=2.0。

[1] 這是一個統計學中基本原理的應用:如果一個隨機變量乘以一個常數,那麼新變量的標準差也應由原標準差乘以該常數。

[2] 保證金交易要求投資者在經紀人處開立的保證金賬戶中存放證券。如果證券市值低於保證金維持水平值,追加保證金的指令會被髮出,要求存款使賬戶淨值達到合適的水平。如果追加不成,監管要求部分或全部證券由經紀人賣出,收益用於補償要求的保證金。詳見第3章3.6節。在第22章會看到遠期合約也提供槓桿交易。