e1 Zvi Bodie 投資學 v10

6.2 風險資產與無風險資產組合的資本配置

歷史一方面告訴我們長期債券是比短期國債投資風險高的投資品種,而股票投資風險就更高了,但從另一方面來看,更高風險的投資也確實能提供更高的收益。投資者在這些各類的資產中當然不會全選或者全不選,更多的是選擇部分投資短期國債,部分投資更高風險資產的組合。

最直接的方法是通過分配短期國債及其他安全貨幣市場證券與風險資產之間的比例控制投資組合的風險。這種資本分配策略就是資產配置決策的一個例子——在大量投資資產種類中選擇證券,而不僅僅是在每類資產中選擇一些特殊證券。許多投資專家認為資金配置是投資組合構建中最重要的問題。思考下面約翰·博格的觀點,這是他擔任先鋒集團投資公司總裁時發表的言論:

投資決策中最基本的決策在於如何分配你的資金。你願意投入多少於股票,多少於債券?你應該持有多少現金準備……這一決策可以解釋機構管理的養老金收益率差異的94%,這一發現是很驚人的。同時沒有理由不相信這種決策與資產配置關係同樣適用於個人投資者[1]。

因此,為了討論風險收益權衡,我們首先檢查資產配置決策,決定投資組合中多少投資於無風險貨幣市場,多少投資於其他風險資產。

把投資者的風險資產組合用P表示,無風險資產組合用F表示。為方便解釋,假設投資組合中的風險資產部分由兩種共同基金構成:一個投資於股票市場,一個投資於長期債券。現在假設給定風險資產組合,並只討論風險資產組合和無風險資產之間的資產配置。在第7章我們再討論風險資產的配置和證券選擇。

當我們將資本由風險資產組合向無風險資產組合轉移時,並不改變風險組合中各證券的相對比例。我們只是更偏好於無風險資產,從而降低風險組合的整體比例。

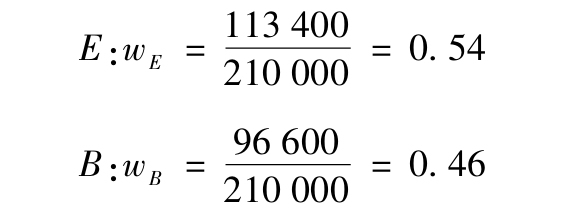

比如,假定初始投資組合的總市值為300000美元,其中90000美元投資於即期的貨幣市場基金,即無風險資產。剩餘的210000美元投資於風險證券——其中113400美元投資於股權權益(E),96600美元投資於長期債券(B)。股權權益和長期債券組成了風險投資組合,E和B的份額分別為54%和46%:

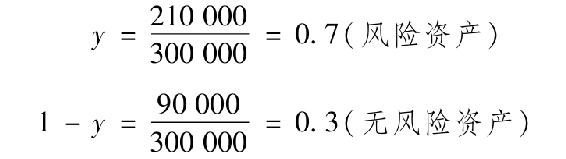

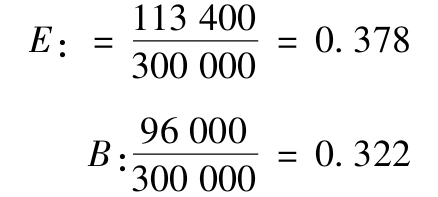

風險投資組合在完整資產組合(complete portfolio)的比重為P,包括無風險和風險投資,記為y。

每個風險資產組合佔完整資產組合的權重如下:

風險組合佔到完整資產組合的70%。

【例6-2】風險組合

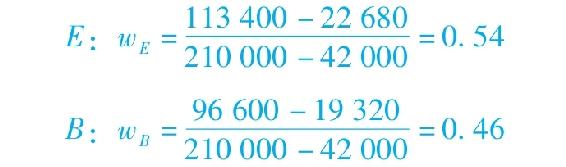

假設該投資組合的所有者為降低總體風險,希望將持有的風險投資組合比重從0.7降為0.56。風險投資組合的總值降低為0.56×300000=168000美元,這需要賣出原來210000美元風險組合中的42000美元,用這個部分來購買即期資產(貨幣市場資金)。整個無風險資產增加到300000×(1-0.56)=132000(美元)。

關鍵點在於風險資產組合中的資產比例依舊不變。由於E和B在風險投資組合中的權重分別是0.54和0.46,賣出0.54×42000=22680美元的E和0.46×42000=19320美元的B。在賣出後,每隻股票在風險投資組合中的比例實際並無變化:

與其分別考慮風險資產E和B,不如認為持有單一基金,即以固定比例持有E和B。從這個意義上講,我們可以把風險資產組合看作單一的風險資產。

概念檢查6-4

如果你決定將投資預算的50%以即期資產的形式持有,那麼你投資股權(E)的價值和其在整個投資中的比重是多少?

給定這個簡化方法,現在可以通過改變風險資產和無風險資產的組合來降低風險,即降低y。只要風險資產中的資產權重不發生變化,那麼風險資產的收益概率分佈就不發生變化,改變的只是風險資產與無風險資產構成的完整資產組合收益率的概率分佈。

[1] John C.Bogle.Bogleon Mutual Funds(Burr Ridge,IL:Irwin Professional Publishing,1994),p.235.