e1 Zvi Bodie 投資學 v10

6.1 風險與風險厭惡

在第5章我們介紹了持有期收益率和超額收益率。我們同樣討論了估計風險溢價(預期超額收益)和作為風險度量的收益率標準差,並用對特定風險組合的情境分析展示了這些概念。為了強調高風險必須以高收益作為回報,我們在這裡首先介紹投機和賭博的差異。

6.1.1 風險、投機和賭博

投機是指承擔一定的風險並獲取相應的報酬,儘管聽起來很容易,但要使投機可以利用,首先必須特別定義“一定的風險”和“相應的報酬”。

“一定的風險”是說風險水平足夠影響投資決策。一個投資者也許會因為一項投資產品的潛在收益並不足以彌補它的風險而放棄投資。“相應的報酬”是指投資有正的風險溢價,即期望收益率高於無風險收益率。

賭博是“為了一個不確定的結果下注”。如果把賭博的定義和投機相比較,會發現主要差別在於賭博並沒有“相應的報酬”。從經濟學上講,賭博是為了享受冒險的樂趣而承擔風險,而投機則指為了風險溢價而承擔風險。把賭博變成投機需要有足夠的風險溢價來補償風險厭惡投資者。因此,風險厭惡和投機並不矛盾。風險溢價為零的風險投資也叫作公平博弈(fair game),比如一些賭博,風險厭惡的投資者就不會進行這樣的博弈。

在某些情況下賭博看起來像是投機。比如兩個投資者鮑爾和瑪麗對美元與英鎊的遠期匯率走勢進行對賭。如果一年後1英鎊價值超過1.6美元,則鮑爾付給瑪麗100美元;相反則瑪麗付給鮑爾100美元。這個賭局只有兩種結果。如果兩人對兩種結果出現的概率有共同的認識,而兩個人認為自己都不會輸,則兩種結果出現的概率只能為0.5。在這種情況下,雙方都把自己的行為看作投機而非賭博。

然而,更有可能的是鮑爾和瑪麗對事件結果發生概率認識的不同。瑪麗認為英鎊匯率超過1.6美元的概率大於0.5,鮑爾認為匯率低於1.6美元的概率小於0.5,他們的主觀預期並不相同。經濟學家稱這種現象為“異質預期”。在這種情況下,雙方都把自己的行為看作投機,而非賭博。

概念檢查6-1

假設以美元標價的美國短期國債和以英鎊標價的英國短期國債的到期收益率相等,兩者均為短期資產,既無清償風險,也無風險溢價。但是,一個擁有英國短期國債的美國人要承擔匯率風險,因為他掙得的英鎊要按匯率換回美元。美國投資者參與的是投機還是賭博?

鮑爾和瑪麗都應該有這樣的疑問,為什麼對方會投資於其認為期望收益分明為負的投資。解決異質預期問題的理想方法是讓鮑爾與瑪麗充分交換信息,也就是使雙方明確自己已經掌握了所有的相關信息並得當地處理了這些信息。當然,為了消除異質預期而獲得信息與深入溝通是有成本的,因此一定程度上異質預期的存在並非不理性。然而,當類似協議經常發生時,雙方就會認識到信息不對稱問題確實存在:他們或是輸贏參半,意識到自己不過是在賭博,或是輸的一方意識到自己一直是在欠佳的預測基礎上打賭。

6.1.2 風險厭惡和效用價值

第5章中展示了不同類型資產的收益率以及大量深入的實證研究,表明風險資產都需要風險溢價作為補償,這說明大多數投資者都是風險厭惡的。

風險厭惡(risk averse)的投資者會放棄公平賭局和更差的投資。他們更願意考慮無風險資產和有正風險溢價的投資品。廣泛地說,風險厭惡的投資者會“處罰”除去風險組合一定的收益率,以彌補其承擔的風險。風險越大,處罰就越大。有人會疑問為什麼一定要假設投資者是風險厭惡的,相信多數投資者都會同意這一觀點,我們會在本章附錄中進行詳盡的討論。

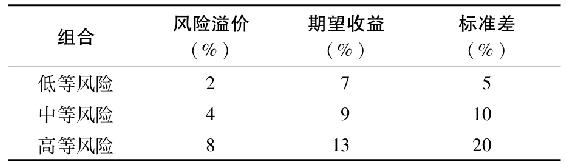

表6-1 可供選擇的風險資產組合(無風險利率為5%)

為了闡述在眾多風險水平不同的投資組合中進行選擇將會面臨的問題,我們給出一個具體的例子。假設無風險利率是5%,投資者面臨表6-1中3種不同的投資組合。表中用風險溢價、風險水平和標準差(SD)來說明低風險債券(L)、高風險債券(M)和股票組合(H)的風險收益特徵。投資者會如何選擇呢?

我們假設投資者會根據收益風險情況為每個資產組合給出一個效用值分數。分數越高說明這個資產組合越有吸引力。資產期望收益越高分數越高,波動性越大分數越低。業界存在很多的打分方法。金融學和特許金融分析師機構應用最多的一個效用函數是

U是效用值,A是投資者的風險厭惡係數。係數1/2只是一個約定俗成的數值。使用式(6-1)時,收益率必須採用小數形式而不是百分數。

式(6-1)同樣表明了效用隨期望收益的增加和風險的減少而增加。注意,無風險資產的效用值就是其自身的收益率,因為其風險補償為零。風險資產方差降低,資產效用值的程度由風險厭惡係數A決定。投資者對風險厭惡程度越高(A越大),對風險要求的補償就越高。投資者會在投資產品中選擇其效用值最高的組合,後面的專欄6-1會討論財務顧問度量其客戶的投資風險厭惡程度的一些方法。

【例6-1】通過效用得分評估投資

考慮3個風險厭惡程度不同的投資者:A1=2,A2=3.5,A3=5。他們3人都在評價表6-1中的3個投資組合。因為無風險利率為5%,用式(6-1)得到3個投資者對無風險資產的效用分數都是0.05。表6-2展示了他們對每個風險資產的打分情況。每個投資者最優的選擇是用粗體顯示的部分。

表6-2 幾種投資組合對不同風險厭惡水平投資者的效用值

可以把風險資產的效用值看作投資者的確定等價收益率(certainty equivalent rate),即無風險資產未達到與風險資產相同的效用所需要的收益率。這個比率是比較不同組合帶來效用值最自然最直接的方法。

現在可以說,只有當一個投資組合的確定等價收益率超過無風險收益率時,這個投資才是值得的。對於一個極度厭惡風險的投資者,任何風險組合甚至風險溢價為正的投資,其效用都有可能低於無風險資產,使得投資者拒絕風險資產組合。同時,風險厭惡程度較低的投資者可能從同樣的風險資產組合中獲得的效用高於無風險資產,從而願意投資。如果風險溢價為零或負數,任何降低效用的調整都會使投資組合看起來更糟糕,所有風險厭惡投資者都會選擇無風險資產。

和風險厭惡者相對的,風險中性(risk neutral)投資者(其A=0)只根據風險資產的期望收益率來判斷收益預期。風險的高低對風險中性投資者無關緊要,這意味著他們對風險要求的補償為零。他們的確定等價收益率就是資產的期望收益率。

概念檢查6-2

一個資產組合期望收益率為20%,標準差30%,同時短期國債提供的無風險收益率為7%,一個風險厭惡係數A=4的投資者會在二者中如何選擇?A=2呢?

風險偏好者(risk lover)(其A<0)更加願意參加公平博弈或其他賭博,這種投資者將風險的樂趣考慮在內後上調了效用水平。風險偏好者總是願意參加公平博弈,因為公平博弈的確定等價收益率高於無風險收益率。

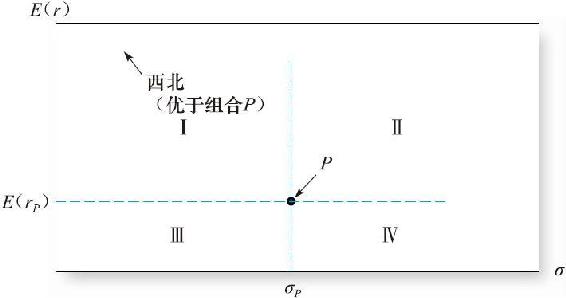

通過對投資者認為效用相同的投資組合風險收益描點,我們可以得到投資者風險與收益的權衡。橫軸是期望收益,縱軸是標準差。圖6-1畫出了資產組合P的情況。

資產組合P(期望收益為E(rP),標準差為σP),與第Ⅳ象限的所有組合相比期望收益更高,標準差更小,所以更受風險厭惡者的青睞。相反,第Ⅰ象限的所有組合都比P組合受歡迎,因為它們的期望收益大於等於E(rP),標準差小於等於δP。

圖6-1 某投資組合P的風險-收益權衡

這就是均值-標準差準則,或稱均值-方差準則(mean-variance criterion,M-V)。這可以表示為:投資組合A優於投資組合B,如果E(rA)≥E(rB)與σA≤σB至少有一個條件嚴格成立。

在圖6-1中的期望收益標準差曲線,最受歡迎的方向是左上方向,因為這個方向提高了期望收益同時降低了方差。這意味著所有P點西北方向的任何組合都優於組合P。

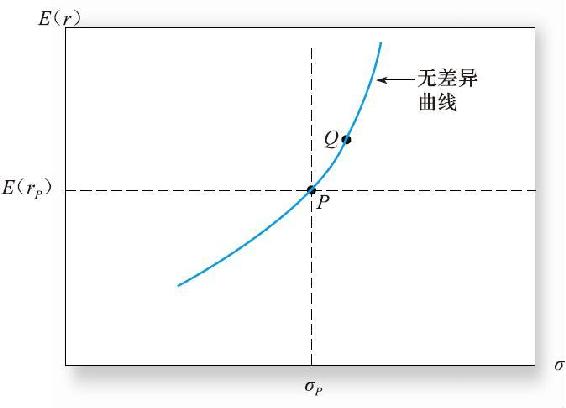

那麼第Ⅱ象限和第Ⅲ象限的投資組合又如何呢?與組合P相比,這些組合的受青睞程度完全取決於投資者的風險厭惡程度。假設投資者確認了所有和P一樣好的投資組合,從P點開始,效用隨標準差的增加而減少,這必須以期望收益率的提高作為補償。因此對於投資者而言,圖6-2中的Q點和P具有相同的吸引力。高風險高期望收益的資產和低風險低收益的組合對投資者的吸引力相同。在均值-標準差圖表中,用一條曲線將這些效用相同的所有資產組合連在一起,就構成了無差異曲線(indifference curve),如圖6-2所示。

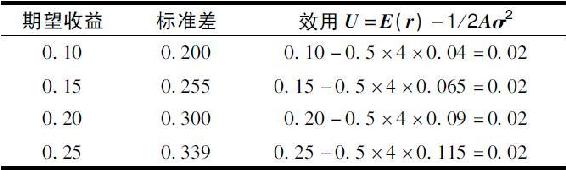

為了檢驗無差異曲線上的點,我們用表6-3中A=4的投資者對曲線上不同投資組合的效用值進行計算。最終得到各資產組合的效用值相同,因為更高風險的資產組合有更高的期望收益。

圖6-2 無差異曲線

表6-3 風險厭惡係數A=4的投資者對示例投資組合的效用值

概念檢查6-3

a.與圖6-2的無差異曲線相比,一個風險厭惡程度更低的投資者的無差異曲線會如何變化?

b.畫出過P點的兩條無差異曲線。

6.1.3 估計風險厭惡係數

如何量化實踐中觀測到的風險厭惡係數呢?有一些方法可供使用。專欄6-1的調查問卷就可以最終給出簡單的區分:高、中、低。其他一些問卷通過提問投資者對不同的假想彩票的選擇可以得到其具體的風險厭惡水平。

通過觀察活躍投資者的投資賬戶可以得到其投資組合隨時間的變化而變化。結合這些信息和投資者這些頭寸的風險收益搭配,可以從原理上計算投資者的風險厭惡係數。

最後,研究者跟蹤觀察一組對象的行為來獲得風險厭惡係數的均值。這些研究的觀察內容包括從保險選擇到消費習慣,範圍很廣。專欄6-1講述了風險和風險容忍度。

華爾街實戰6-1 學習投資使用的四字母單詞

當股市狂跌時哪個詞會在你的腦海中出現呢?

是的,當然是風險(R-I-S-K)。

風險是一種當你意識到只能得到很低的回報甚至損失金錢時的潛意識,它可能還會使你要實現的重要目標破滅,比如送子女上他們喜歡的大學或實現你退休後所渴望的生活方式。

許多財務顧問與專家都指出,當股市好的時候投資者對風險並沒有予以應有的重視,他們總是對股票過於自信。因此,在股市下滑並持續低迷之前,你必須確定對風險的容忍度並使你的投資組合與之相匹配。

評估你對風險的容忍度並不容易,不僅需要考慮你承擔風險的最大限度,還要考慮你願意承擔多大的風險。

要確定你願意承受多大的風險比確定你對風險的容忍度更加困難,因為它很難被量化。

為此,許多財務顧問、經紀公司以及共同基金都設計了一系列風險測試來幫助投資者確定自己是保守、溫和還是激進型的投資者。提供這種測試的公司包括:美林、巴爾的摩普萊斯聯合公司、紐約的蘇黎世集團公司下屬的斯庫德-坎貝爾投資公司以及賓夕法尼亞州的先鋒集團。

一般地說,風險調查問卷包括7~10個問題,關於個人的投資經驗、金融證券以及保守或冒險選擇的傾向。

測試的好處在於人們可以通過這些入市資料,大致瞭解自己的風險容忍度,“一個人不可能獨立評估自己的風險容忍度”,伯恩斯坦說,“可以說我不喜歡風險,雖然我比一般人更願意冒險。”

許多專家警告說,問卷只能作為評估風險容忍度的第一步。“它們並不準確。”一個名叫羅恩·邁耶的註冊會計師說。

許多專家認為第2步是詢問自己一些有難度的問題,比如,長期來看你能承受多大損失。

“大多數人能夠暫時承受很大的損失打擊。”一個名叫沙特斯基的紐約財務顧問說,關鍵在於你能夠在幾個月甚至幾年中所能承受的投資損失。

有幾個顧問說,正如前文所示,大多數人都是溫和的中等風險承受者。“只有10%~15%的客戶是激進的。”羅格先生說。

調查問卷:你的風險容忍度是多少

1.在你將資金投資60天后,其價格下跌了20%。假設其他基本情況都不變,你會怎麼做?

a.賣掉,以避免更大的擔憂,並再試試其他項目。

b.什麼也不做,等待投資收回。

c.繼續買入,正是投資的好機會,同時現在它也是便宜的投資。

2.現在換個角度看上面的問題。你的投資價格下跌了20%,但它是投資組合的一部分。用來在3個不同的時間段上達到投資目標。

2A.如果投資目標是5年以後,你怎麼做?

a.拋出。

b.什麼也不做。

c.繼續買入。

2B.如果投資目標是15年後,你怎麼做?

a.拋出。

b.什麼也不做。

c.繼續買入。

2C.如果投資目標是30年後,你怎麼做?

a.拋出。

b.什麼也不做。

c.繼續買入。

3.你的退休基金在買入1個月後,價格上漲25%,而且基本條件沒有變化。在你心滿意足之後,你會怎麼做?

a.拋出,鎖定收入。

b.繼續持有,期待更多收益。

c.繼續買入,可能還會漲。

4.你投資了養老保險,期限在15年以上,你更願意

a.投資於貨幣市場基金或保證收益的投資合約,放棄可能得到的資本利得,重點保證資本金安全。

b.一半債券,一半股票基金,希望在有些增長的同時,也能成為自己擁有固定收入的保障。

c.投資於激進型的共同基金,它的價值在年內可能有大幅波動,但在5年或10年後有鉅額收益的潛力。

5.你剛剛中了大獎,但具體哪一個由你來定。

a.2000美元現金。

b.50%的機會獲得5000美元。

c.20%的機會獲得15000美元。

6.一個很好的投資機會來臨,但你必須借款,你會貸款嗎?

a.絕對不會。

b.也許會。

c.會的。

7.你所在的公司要把股票賣給員工,公司管理層計劃在3年後使公司上市,在上市之前,你不能拋售手中的股票,也沒有分紅,但上市時,你的投資可能會翻10倍,你會投資多少錢?

a.一點也不。

b.2個月工資。

c.4個月工資。

評分標準

a.1分

b.2分

c.3分

9~14分 保守型投資者

15~21分 溫和型投資者

22~27分 激進型投資者

資料來源:Reprinted with permission from The Wall Street Journal.©1998 by Dow Jones&Company.All Rights Reserved Worldwide.