e1 Zvi Bodie 投資學 v10

習題

基礎題

1.費雪方程式說明實際利率約等於名義利率與通貨膨脹率的差。假設通貨膨脹率從3%漲到5%,是否意味著實際利率的下降呢?

2.假設有一組數據集使你可以計算美國股票的歷史收益率,並可追溯到1880年。那麼這些數據對於預測未來一年的股票收益率有哪些優缺點?

3.你有兩個2年期投資可以選擇:①投資於有正風險溢價的風險資產,這兩年的收益分佈不變且不相關,②投資該風險資產1年,第2年投資無風險資產。以下陳述哪些是正確的?

a.第1種投資2年的風險溢價和第2種投資相同。

b.兩種投資兩年收益的標準差相同。

c.第1種投資年化標準差更低。

d.第1種投資的夏普比率更高。

e.對風險厭惡的投資者來說第1種投資更有吸引力。

中級題

4.你有5000美元投資於下一年,有3種選擇。

a.貨幣市場基金,平均期限30天,年收益率6%。

b.1年的儲蓄存單,利率7.5%。

c.20年國庫券,到期收益率為9%。

未來利率的預期在你的決策中起什麼作用?

5.用圖5-1來分析以下情況對實際利率的影響。

a.商業不景氣,對未來產品需要越來越悲觀,決定減少資本支出。

b.家庭傾向於更多儲蓄,因為未來社會保障不確定性增大。

c.美聯儲在公開市場上購買國庫券來增加貨幣供給。

6.現在考慮,你願意將50000美元投資於利率為5%的傳統1年期銀行存單,還是投資於1年期與通貨膨脹率掛鉤的大額存單,年收益率為1.5%加上通貨膨脹率。

a.哪種投資更安全?

b.哪種投資期望收益率更高?

c.如果投資者預期來年通貨膨脹率為3%,哪種投資更好?

d.如果觀察到無風險名義利率為5%,實際利率為1.5%,能推出市場預期通貨膨脹率是3.5%嗎?

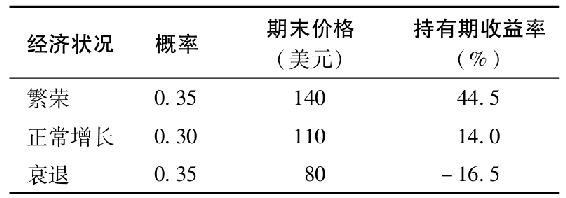

7.假設你對股價的預期如下表所示。

使用式(5-11)和式(5-12)來計算持有期收益率的均值和標準差。

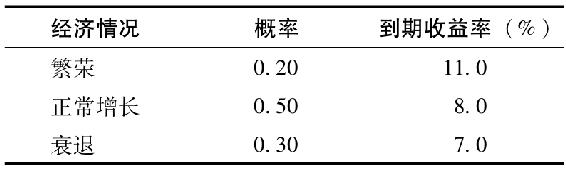

8.推導票面利率8%的30年國庫券1年期持有期收益率的概率分佈。現以面值出售,1年後到期收益率分佈如下表所示。

為了簡化,認為利息為年末支付。

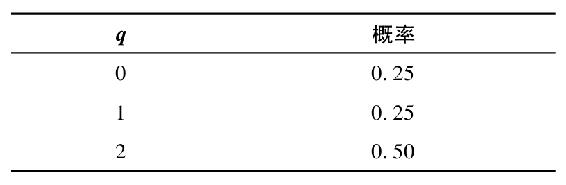

9.隨機變量q的標準差為多少,其概率分佈如下表所示。

10.一個股票的連續複利收益是正態分佈的,均值20%,標準差30%。在95.44%的置信水平下,預期其實際收益的範圍是多少?參考圖5-4。

a.-40.0%~80.0%。

b.-30%~80.0%。

c.-20.6%~60.6%。

d.-10.4%~50.4%。

11.應用1926~2009年的歷史風險溢價,你對標準普爾500指數的預期年持有期收益率為多少?無風險利率為3%。

12.你可以從網站(www.mhhe.com/bkm)找到各種分類資產的年持有期收益率;計算1980~2009年近30年的大盤股和長期美國國庫券的年持有期收益率的均值、標準差、偏度和峰度。統計結果與1926~1941年有何異同?你認為對未來投資計劃最有用的統計量是什麼?

13.在惡性通貨膨脹期間,某債券的名義持有期收益率為每年80%,通貨膨脹率為70%。

a.該債券在1年裡的實際持有期收益率是多少?

b.比較實際持有期收益率和實際利率。

14.假定不遠的將來預期通貨膨脹率為3%,根據本章提供的歷史數據,你對下列各項的預期如何?

a.短期國庫券利率。

b.大盤股的期望收益率。

c.股票市場的風險溢價。

15.經濟正在從嚴峻的衰退中快速復甦,商業前景預計資本投資的需求量很大。為何這一發展影響實際利率?

高級題

16.你面臨持有期收益率的概率分佈如表5-4所示。假設一份指數基金的看跌期權價格為12美元,執行價格為110美元,期限1年。

a.看跌期權持有期收益率的概率分佈?

b.一份基金和一份看跌期權構成的組合,其持有期收益率的概率分佈如何?

c.購買看跌期權如何起到保險的作用?

17.繼續前一問題,假設無風險利率為6%,你打算投資107.55美元於1年期銀行存單,同時購買股票市場基金的看漲期權,執行價格為110美元,期限1年。你全部投資1年後收益的概率分佈是多少?

18.考慮下面長期投資數據:

·10年期100元面值的空息票通脹指數型債券價格為84.49美元;

·一項房產預期產生每季度2%收益,季度收益標準差為10%。

a.計算該債券年收益率。

b.計算該房產投資的年化連續複利風險溢價。

c.運用EXCEL或相關公式計算房產投資的年化超額收益的標準差(連續複利)。

d.10年後的損失概率是多少?