e1 Zvi Bodie 投資學 v10

5.3 國庫券與通貨膨脹(1926~2012年)

金融時間序列常被認為開始於1926年7月,因為芝加哥大學證券價格研究中心的精確收益數據庫以此為起始日。

表5-2總結了美國短期利率、通貨膨脹率和相應的實際利率的歷史數據。你可以在www.mhhe.com/bkm網站上找到1926年以來的數字。實際利率是由月度短期國庫券利率和CPI變化值計算得來的。

表5-2 1926~2012年短期國庫券、通貨膨脹率、實際利率的統計數據

資料來源:Annual rates of return from rolling over 1-month T-bills:Kenneth French;annual inflation rates:Bureau of Labor Statistics.

表5-2的前幾列展示了不同時間段的平均年利率。可見,後半段(1969~2012年)的平均年利率5.35%明顯高於前半段的平均年利率1.79%。其中的原因就在於通貨膨脹,表中也可以看到,後半段的通貨膨脹水平也顯著高於前半段時期。然而,後半段名義利率相比前半段區區0.10%的水平,其足以使實際利率保持在0.95%的水平。

歷史經驗告訴我們,即使溫和的通貨膨脹都會使這些低風險投資的實際回報偏離其名義值,在這個樣本中,實際收益大約是名義收益的1/5。

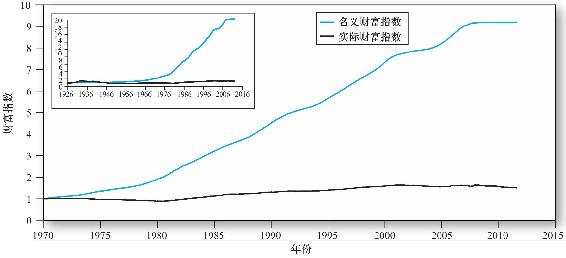

財富指數可以用來表示一定期限內某一特定投資的累積收益。假設在期初投資了1美元,我們按年以複利計算投資的價值,期末的價值指數則表明投資期間每單位美元投資的財富總增長值。圖5-2表明1970年年末投資於短期國庫券的1美元在2012年9月會增長到驚人的9.2美元。然而,用實際值計算的期末財富值只有1.20美元。類似地,1926~2012年財富的名義值增長到了20.25美元,但是實際值只增長到了1.55美元。

圖5-2 1970~2012年投資國庫券的財富指數名義與實際值(左上小圖為1926~2012年)

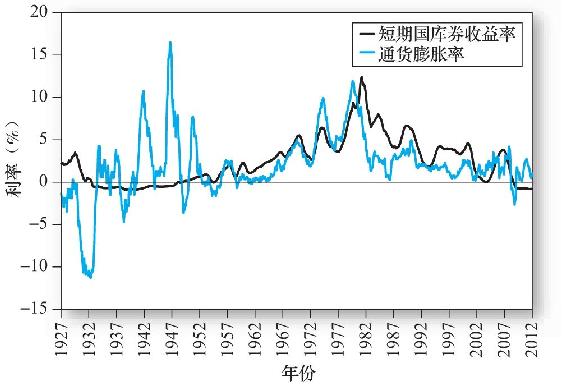

從表5-2的標準差中可以看到在後半段期間通貨膨脹的標準差(2.82%)顯著低於前半段(4.66%),這也使得後半段期間實際利率的標準差(2.44%)低於前半段(4.98%)。我們注意到名義利率的標準差後半段(3.02%)高於前半段(1.56%),說明已實現實際收益的波動歸因於期間國庫券利率和通貨膨脹率更緊密的聯動性。實際上,圖5-3記錄了後半段期間通貨膨脹率的緩和與通貨膨脹率和名義利率之間更緊密的聯繫。

正如前文所述,投資者關心的是其投資的實際收益率。他們要想獲得一定的實際收益,在通貨膨脹率走高時,必須獲得較高的名義收益率。所以,期初觀察到的名義短期國庫券收益率應該反映該期的預期通貨膨脹率。當預期實際利率穩定時,實際通貨膨脹率與預期的相當,通脹率與名義短期國庫券利率之間相關係數接近於1,通脹率與實際利率的相關係數接近於0。在另外極端情況下,投資者沒有通脹預期或預測通脹能力差,通脹率與名義國庫券利率相關性為零,與實際利率的相關性為-1,因為實際利率隨通脹率上升而下降。

我們可以通過比較兩個期間通貨膨脹率,分別和名義利率、實際利率的相關性來測度通貨膨脹與短期國庫券的聯動性。結果表明預期通貨膨脹的準確性改善。通貨膨脹率和國庫券名義利率的相關性顯著地從接近於0增加到0.48。通貨膨脹與實際利率之間的負相關性顯著地從-0.98減小到-0.67(見表5-3)。

圖5-3 1926~2012年利率和通貨膨脹率

表5-3 通貨膨脹率與短期國庫券