e1 Zvi Bodie 投資學 v10

5.1 利率水平的決定因素

利率水平及未來利率的預測是做投資決策時諸多環節中非常重要的一環。例如,假定你的存款賬戶中有10000美元,銀行依據短期利率作為參照(比如30天短期國庫券利率)向你支付浮動的利息,而你也可以選擇將這部分錢轉作以固定利率支付利息的長期存款。

你的決策顯然根據你對利率的未來預期而定。如果你認為利率未來會下降,你會希望通過購買期限較長的定期存單把利率鎖定在當前較高的水平上。相反,如果預期利率上升,你一定會選擇推遲長期儲蓄存單的購買計劃。

眾所周知,預測利率無疑是應用宏觀經濟學中最為困難的部分之一。然而即使如此,利率水平仍然由一些基本要素決定:

(1)來自於存款人(主要是家庭)的資金供給;

(2)來自於企業投資工廠車間、設備以及存貨的融資需求;

(3)通過美聯儲運作調整後政府的淨資金供給或資金需求。

在我們詳盡解釋這幾個要素及其相互作用決定利率水平之前,我們必須首先區別實際利率與名義利率。

5.1.1 實際利率和名義利率

利率是指在一定期限內(1個月、1年、20年甚或更長)因持有一定量某種計價單位(美元、歐元甚至購買力)而承諾的回報率。因此,當我們說到利率水平是5%時,必須明確說明它的記賬單位和期限。

假設不存在違約風險,我們便可以把以上承諾的利率看作該計價單位在此特定期限的無風險利率。無風險利率必須對應一種計價單位和一個時間期限。舉例來說,用美元計價時的無風險利率在使用購買力計量時就會因為通貨膨脹的不確定性而存在風險。

考慮期限為1年的無風險利率,假設1年前你在銀行存了1000美元,期限為1年,利率為10%,那麼現在你可以得到1100美元現金。但這筆投資的實際收益取決於現在的1100美元以及1年前的1000美元分別可以買多少東西,而消費者物價指數(CPI)衡量了城鎮家庭一籃子商品服務消費的平均價格水平。

假定上一年的通貨膨脹率(CPI的變化百分率,計為i)為6%,也就是說你手中貨幣的購買力在這一年中下降了6%,每一美元能購買的商品下降了6%。利息收益的一部分將用於彌補由於6%的通貨膨脹率導致的購買力下降。以10%的利率計,除掉6%的購買力損失,最終你只能得到4%的購買力增加,所以,我們必須區別名義利率(nominal interest rate)——資金量增長率和實際利率(real interest rate)——購買力增長率。設名義利率為rn,實際利率為rr,通貨膨脹率為i,則有下式近似成立

或者說,實際利率等於名義利率減去通貨膨脹率。

嚴格上講,名義利率和實際利率之間有下式成立

購買力增長值1+rr等於貨幣增長值1+rn除以新的價格水平,即1+i,由式(5-2)推導得到

顯然可以看出由式(5-1)得出的近似值高估了實際利率1+i倍。

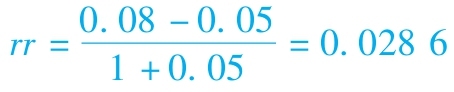

【例5-1】近似的實際利率

如果1年期儲蓄存單的利率為8%,預期下一年的通貨膨脹率為5%,利用近似公式可以得到實際利率為rr=8%-5%=3%,利用精確公式可以計算出實際利率為 ,即2.86%。由此可以看到,近似公式得出的實際利率高估了14個基點(0.14%),通貨膨脹率較低並採用連續複利度量時,近似公式較為準確。針對這一問題,後面有更為詳細的論述。

,即2.86%。由此可以看到,近似公式得出的實際利率高估了14個基點(0.14%),通貨膨脹率較低並採用連續複利度量時,近似公式較為準確。針對這一問題,後面有更為詳細的論述。

注意儲蓄存單上所給出的是名義利率,因而投資者應當從中除去預期通貨膨脹率才能得到投資項目的實際收益率。

事後計算實際利率總是可行的。已發生的通貨膨脹率通常刊登在勞動統計局的報告上。但是將來的實際利率我們往往不知道,人們不得不依賴預期。也就是說,由於未來有通貨膨脹的風險,即使當名義利率是無風險時,實際收益率仍是不確定的。

5.1.2 均衡實際利率

3個基本因素:供給、需求和政府行為決定了實際利率,我們通常聽到的名義利率是實際利率加上通貨膨脹因素後的結果,所以影響名義利率的第4個因素就是預期通貨膨脹率。

正如世界上有許多種證券一樣,經濟界中有許多利率,但是經濟學家往往採用一個利率來代表所有這些利率。如果考慮到資金的供給與需求曲線,我們採用一個抽象的利率可以對實際利率的確定這一問題有更深的認識。

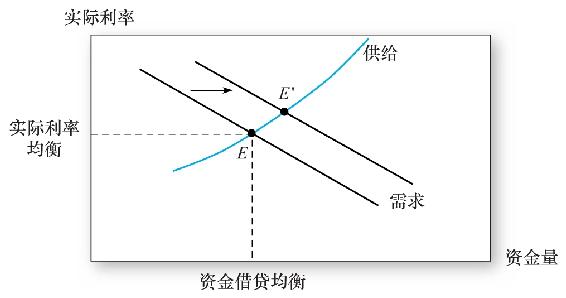

圖5-1 均衡實際利率的決定

圖5-1描繪了一條向下傾斜的需求曲線和一條向上傾斜的供給曲線,橫軸代表資金的數量,縱軸代表實際利率。

供給曲線向上傾斜是因為實際利率越高,居民儲蓄的需求也就越大。這個假設基於這樣的原理:實際利率高,居民會推遲現時消費轉為未來消費並進行現時投資。[1]

需求曲線向下傾斜是因為實際利率低,廠商會加大其資本投資的力度。假定廠商選擇投資項目是基於項目本身的投資收益率,那麼實際利率越低,廠商會投資越多的項目,從而需要越多的融資。

供給曲線與需求曲線的交點形成圖5-1中的均衡點E。

政府和中央銀行(美聯儲)可以通過財政政策或貨幣政策向左或向右移動供給曲線和需求曲線。例如,假定政府預算赤字增加,政府需要增加借款,推動需求曲線向右平移,均衡點從E點移至E′點。也就是說,預期政府借款的增加將會導致市場對未來利率的增加,導致市場對未來利率上升的預期。美聯儲也可以用擴張性貨幣政策來抵消這一預期,這將導致供給曲線發生相應的移動。

所以,儘管實際利率最為基本的決定因素是居民的儲蓄傾向和投資項目的預期生產率(或利潤率),其同時也受到政府財政政策或貨幣政策的影響。

5.1.3 均衡名義利率

上文指出資產的名義利率近似等於實際利率加通貨膨脹率,因為投資者最為關心的是他們的實際收益率(即購買力的增加值),所以當通貨膨脹率增加時,投資者會對其投資提出更高的名義利率要求,這樣高的名義利率才能保證一項投資的實際收益率水平。

歐文·費雪(Irving Fisher,1930)認為名義利率應該伴隨著預期通貨膨脹率E(i)的增加而增加。那麼所謂的費雪等式為

式(5-4)表明如果實際利率是穩定的,名義利率的變化將預測通貨膨脹率的變化。根據不同的實證檢驗結果,這一關係是有爭議的。儘管支持這一關係的經驗數據並不是強有力的,人們仍然認為名義利率是預測通貨膨脹率的一個可行的方法,部分原因是我們無法用其他方法來很好地預測通貨膨脹率。

實證研究很難證實費雪假設,這是因為實際利率往往也在發生著無法預測的變化。名義利率可以被視為名義上無風險資產的必要收益率加上通脹“噪聲”的預測值。

概念檢查5-1

a.假定每年的實際利率為3%,預期通貨膨脹率為8%,那麼名義利率是多少?

b.假定預期通貨膨脹率將上漲10%,但實際利率不變,那麼名義利率將有什麼變化?

我們將在第15章討論長期利率與短期利率之間的關係。長期利率同長期通貨膨脹率的預測並不一致,由於這個原因,不同到期期限的債券利率也有所不同。此外,長期債券價格的波動遠比短期債券價格劇烈,這意味著長期債券的期望收益應當包括風險溢價,從而不同期限債券的預期實際收益率也是不同的。

5.1.4 稅收與實際利率

稅賦是基於名義收入的支出,稅率則由投資者的稅收累進等級決定。美國國會意識到了不斷上漲的稅收累進制度與通貨膨脹率之間的關係(當名義利率隨通貨膨脹率上升時,將使納稅人面對更高的稅收累進等級),便於1986年稅制改革中建立了同價格指數掛鉤的稅收累進制。

同價格指數聯繫的稅收累進制度並沒有將個人收入的納稅完全同通貨膨脹率分離開來,假設稅率為t,名義利率為rn,則稅後名義利率為rn(1-t)。稅後實際利率近似等於稅後名義利率減去通貨膨脹率,即

因此,稅後實際利率隨著通貨膨脹率的上升而下降,投資者承受了相當於稅率乘以通貨膨脹率的通脹損失。例如,假定你的稅負為30%,投資收益為12%,通貨膨脹率為8%,那麼稅前實際利率為4%,在通脹保護稅收體系下,稅後利率為4×(1-0.3)=2.8%,但是稅法並沒有認識到收益中的前8%並不足以補償通脹(而不是實際收入)帶來的損失,因此,稅後收益減少了8%×0.3=2.4%。這樣,你的稅後實際利率就變成了0.4%,幾乎全部抵消了。

[1] 家庭儲蓄會不會隨實際利率上升而增加,這個問題在專家中有著很大的爭論。