e1 Zvi Bodie 投資學 v10

4.7 共同基金投資業績:初步探討

我們之前發現,對個人投資者來說,共同基金的一個好處是能夠將投資組合委託給專業投資人管理。投資者通過資產配置決策保持對整個資產組合主要特徵的控制權,每個投資者選擇投資到債券基金、股權基金和貨幣市場基金的比例,但是可以把每個投資組合中特定的證券選擇權留給每個基金的管理人。股份持有者希望這些投資組合管理人能獲得好於自己的投資業績。

共同基金投資的業績究竟怎樣呢?這個看似容易的問題非常難以回答,因為我們沒有一個可以評價業績的標準。例如,我們顯然不想將股權基金的投資業績與貨幣市場獲得的收益率進行比較。這兩個市場風險的巨大差異表明年投資業績和平均業績都會有很大差異。我們預期股權基金的平均業績會超越貨幣市場基金,以作為對投資者在股權基金投資所承擔額外風險的補償。考慮到共同基金管理人所承擔風險的水平,我們如何確定他們的業績是否達到標準?也就是說,評價投資業績合適的標準是什麼?

恰當的測度投資組合風險並使用這種測度來選擇一個合適的標準是一件極其困難的任務。本書的第二部分和第三部分的全部內容都是關於投資組合風險的合理測度和風險收益的權衡。因此,在本章中,我們會忽略不同基金間風險差異這些比較微妙的問題,使用非常簡單的業績衡量標準,先來看一下基金的業績問題。我們會在第11章中重新討論這個話題,到時,調整投資組合各種風險的風險敞口之後,我們會更深入地考察共同基金的業績。

這裡,我們將威爾希爾5000指數的收益率看作股權基金管理人業績的標準。回顧一下第2章的內容,這一指數是幾乎所有交易活躍的美國股票的價值加權指數。威爾希爾5000的表現是評價專業管理人的一個有用標準,因為它符合一個簡單的被動投資策略:按照股票流通股的市場價值所佔比例購買指數中的所有股票。此外,即使對小投資者來說,這也是一個可行的戰略,因為先鋒公司提供了一個複製威爾希爾5000指數業績的指數基金(它全部的股票市場投資組合)。將威爾希爾5000指數作為評價標準,我們可以這樣設置評價投資組合管理人業績的問題:一個典型的積極管理股權共同基金的業績如何與簡單複製股票市場主要指數構成的消極管理投資組合的業績進行比較?

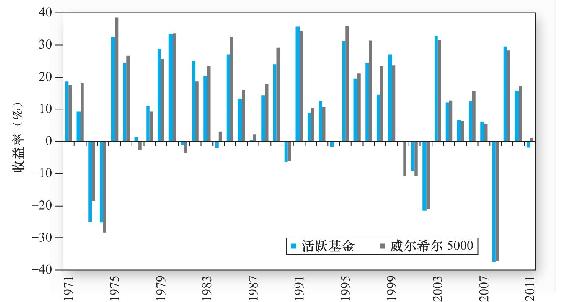

將威爾希爾5000指數與專業管理的共同基金兩者的業績進行隨機比較,其結果令積極的基金管理人失望。圖4-4顯示,1971~2011年的41年間,其中25年分散化投資股權基金的平均收益率遜色於威爾希爾5000指數收益。該指數的平均年收益率為11.75%,比共同基金高1%[1]。

圖4-4 主動管理的股權基金與威爾希爾5000指數收益率(1971~2011年)

資料來源:For Wilshire returns,see www.wilshire.com Used with permission of Wilshire Associates.For active fund returns,see http://www.fiscalisadvisory.com/assets/pdfs/spiva_report_year_end_2011.pdf.

這個結果看起來讓人吃驚。畢竟,期望專業貨幣管理人的業績超過“持有指數化投資組合”這樣一個非常簡單的規則是非常合理的。但事實是,我們有充分的理由預料到這樣一個結果。我們會在第11章有效市場假設中詳細探討這個問題。

當然,有人會認為管理人有好壞之分,並且好的管理人的業績能夠持續超越指數。為了檢驗這種想法,我們調查了某一年表現良好的管理人次年能否保持其業績。某一年的突出業績是完全取決於運氣(因此是隨機的)還是取決於技能(因此會一年年持續下去)?

為了回答這個問題,可以分析一下股權共同基金投資組合大樣本的業績,根據總投資收益將基金分成兩組,並且考察前一期投資收益排名靠前的基金在後一期是否仍然會表現良好?

表4-5列示了馬爾基爾[2]的一項研究分析結果。該表顯示了每年“成功者”(例如排名靠前的管理人)次年成為成功者或者失敗者的比例。如果業績從一個時期到另一個時期的變化純粹是隨機的,那麼表中每個單元應各佔50%。因為,排名靠前或靠後的管理人其次年的業績都有可能排在樣本的前幾位或後幾位,且其概率是相等的。另一方面,如果業績完全取決於技能,無隨機性可言,那麼可以預期,100%的樣本都在斜對角線上,對角線以外沒有樣本:業績靠前的管理人將永遠保持在前幾位,同時業績靠後的管理人將永遠保持在後幾位。事實上,表4-5顯示65.1%初始業績排名前50%的管理人次年的業績仍然保持在業績排名的前50%,與此同時,64.5%初始業績排名後50%的管理人次年的業績仍然位於業績排名的後50%。這個現象符合一種觀點:至少部分基金的業績是由技能而不是運氣決定的,所以相關業績往往會持續下去[3]。

表4-5 投資業績持續性

資料來源:Burton G.Malkiel,“Returns from Investing in Equity Mutual Funds 1971-1991,”Journal of Finance 50(June 1995),pp.549-72.Used with permission of John Wiley and Sons,via Copyright Clearance Center.

另一方面,在不同的樣本期,這種關係並不穩定。在20世紀70年代(見表4-5a),某一年的業績預期著次年業績,而在20世紀80年代(見表4-5b),這種業績的持續性消失了。總之,基金的業績從一個時期持續到另一個時期的跡象只具有提示作用,無法以此給出定論。

概念檢查4-4

假設你觀察了400位投資組合管理人的投資業績,並根據某一年的投資收益排序。20%的管理人確實技術高超因此排名靠前,但其他排名靠前的管理人純粹靠運氣。你認為今年排名靠前的管理人明年會有多少仍然位於前幾位?

其他研究表明,差的業績比好的業績更可能持續下去。[4]這個觀點有其合理之處:要辨別導致投資業績持續較差的基金的特徵很容易,如顯著的高費率以及高換手率所帶來的交易成本。但是要揭開成功選擇股票的祕密就很難了。(如果容易的話,我們都成為富翁啦!)因此,往往只有較差的基金業績會持續保持下去。這表明雖然辨別未來的績優基金依然是一項艱苦的任務,但考察業績歷史數據的真正價值是為了避免選擇業績差的基金。

[1] 當然,真正的基金會產生交易成本,但是指數不會,所以要公平地比較積極管理的基金與被動投資的威爾希爾5000指數兩者的收益,首先要估計相關成本減少指數收益。先鋒公司的全部股票市場指數投資組合跟蹤威爾希爾5000指數,收取0.10%的費率,並且,因為它幾乎不參與交易,所以產生很低的交易成本。因此,將指數收益減少0.15%是合理的。這種收益的減少不會消除平均業績的差異。

[2] Burton G.Malkiel,“Returns from Investing in Equity Mutual Funds 1971-1991,”Journal of Finance 50(June 1995),pp.549-72.

[3] 另一種可能性是不同的基金費率結構的變化導致了業績的持續性。我們將在第11章中討論這種可能性。

[4] 參見例子:Mark M.Carhart,“On Persistence in Mutual Fund Performance,”Journal of Finance 52(1997),57-82.卡哈特的研究還解決了生存偏差,更好業績的基金會留在交易中,因此也會留在樣本中。我們將在第11章中繼續講述他的研究。