e1 Zvi Bodie 投資學 v10

4.4 共同基金的投資成本

4.4.1 費用結構

個人投資者選擇共同基金時不僅要考慮基金所宣稱的投資策略和歷史業績,而且還應考慮基金的管理費用和其他費用。晨星的《共同基金資料手冊》對各種共同基金的幾乎所有重要方面進行了比較,該報告與資料手冊可以在許多學術性機構或公共圖書館中找到。我們應該注意4種常見的費用。

運營費用 運營費用是共同基金在管理資產組合時所發生的成本,包括支付給投資管理人的管理費用和諮詢費用。這些費用通常表示為所管理總資產的百分比,為0.2%~2%。股份持有人不會收到運營費用的明細賬單,但這種費用會定期從基金資產中扣除。股份持有人資產組合價值的減少證實確實支付了這些費用。

2011年美國股票型基金的平均費用率為1.43%。但規模較大的基金往往有較低的費用比率,因此加權資產管理的平均費用率是相當小的,為0.79%。毫不奇怪,主動管理型基金的平均費用率比指數基金高得多,分別為0.93%和0.14%(加權資產管理)。

除了運營費用,許多基金評估並支付營銷和發行費,這些費用主要支付給向公眾出售基金的經紀人或金融顧問。投資者可以直接向基金發行人購買股票從而避免繳納這些費用,但是,為了可以從經紀人那裡得到建議,許多投資者願意支付這些發行費用。

前端費用 前端費用是當你購買股份時需要支付的佣金或銷售費用,這些費用主要支付給出售基金的經紀人,一般不超過8.5%,但在實際中很少高於6%。低費用基金的前端費用不超過基金投資額的3%。無費用基金無須支付銷售的前端費用。前端費用明顯地減少了投資額。例如,每1000美元的基金,如按6%的前端費用計算,銷售費用就是60美元,基金投資額就只剩940美元了。你需要獲得6.4%的累積淨投資收益(60/940=0.064)才能實現盈虧平衡。

撤離費用 撤離費用是出售基金份額時的贖回或撤出費用。在大多數情況下,基金的期初撤離費用為5%或6%,在投資基金之後的各年中,每年減少1個百分點。這樣期初撤離費用為6%的基金,在第三年初時撤離費用就下降至4%。這些費用的正式名稱為“或有遞延銷售費用”。

12b-1費用 美國證券交易委員會允許所謂的12b-1基金的管理人使用基金資產支付發行成本,比如廣告費、宣傳費(包括年度報告和募股說明書),以及支付向投資者銷售基金的經紀人的佣金(這是最重要的一項)。這些12b-1費用(12b-1 fee)是根據批准實施這些計劃的美國證券交易委員會的法規名稱來命名的。基金可以使用12b-1費用代替前端費用(或者加上前端費用)來支付經紀人。與基金的運營費用一樣,投資者不用直接繳納12b-1費用,費用是從基金資產中扣除的。因此,若要正確計算該基金的年度費用率,必須要將運營費用和12b-1費用(如果有的話)相加。當前,美國證券交易委員會要求所有基金在募股說明書中包括一個概括所有相關費用的合併費用表。每年的12b-1費用僅限於基金年平均資產淨值的1%[1]。

許多基金分成幾個等級,每一等級證券組合的所有權相同但是費用組合不同。例如,A級股票可能有前端費用,而B級股票則收取12b-1費用。

【例4-2】不同等級基金的費用

表4-2是德萊弗斯首要成長基金2012年各等級基金費用情況。在選擇A級還是C級時注意前端費用和12b-1費用之間的權衡。I類股只出售給機構投資者,收取少量費用。

表 4-2 (%)

①取決於投資規模的大小。

②取決於持有期的長短。

③包括服務費。

每一個投資者要選擇最佳的費用組合。很明顯,直接由共同基金發行的純粹的無佣金無費用的基金是最便宜的選擇,老練的投資者對此常常是很敏感的。然而,正如我們已經提到的那樣,許多投資者願意付費獲得金融方面的建議,而且給銷售基金的顧問支付佣金是最常見的支付形式,或者,投資者可以選擇僱用一個只收取服務費而不收取佣金的財務管理人。這些顧問可以幫助投資者選擇低費用或無費用支出的資產組合基金(自然也提供其他金融方面的建議)。近年來獨立財務策劃者已越來越成為重要的基金分配渠道了。

如果你的確是通過經紀人購買基金,是選擇支付佣金還是選擇支付12b-1費用主要取決於你預期持有基金的時間長度。只有在購買時才需要支付佣金,而12b-1費用需逐年支付。因此,如果你計劃長時間持有基金,只支付一次的佣金可能要優於逐年發生的12b-1費用。

4.4.2 費用與共同基金的收益

共同基金投資收益率的測度方法為單位資產淨值的增減加上股息或資本利得等收入分配再除以投資期期初的資產淨值。如果我們分別將期初和期末的資產淨值表示為NAV0和NAV1。那麼

收益率=(NAV1-NAV0+收入和資本利得的分配)/NAV0

例如,如果某隻基金月初時的資產淨值初始值為20美元,獲得收入分配為0.15美元,資本利得為0.05美元,本月月末的資產淨值為20.10美元,則本月的收益為

收益率=(20.10-20.00+0.15+0.05)/20.00=0.015=1.5%

請注意,收益率的這種測度方法忽略了所有的佣金(如購買基金的前端費用)。

另一方面,基金收益率也受基金的費用及12b-1費用的影響。這是因為,這些費用定期從資產組合中扣除,減少了淨資產價值。因此,基金的收益率等於標的資產組合的總收益率減去總費用率。

【例4-3】費用和淨收益

為了說明費用是如何影響收益率的,現考察一項年初資產為1億美元、發行在外的股份為1000萬股的基金。該基金投資於一種無任何收入但價值按10%增長的股票資產組合,費率(包括12b-1費用在內)為1%。那麼,投資者在該項基金中的收益率為多少?

期初的資產淨值等於1億美元/0.1億股=10美元/股。在不考慮費用的情況下,基金的資產將增長到1.1億美元,資產淨值將增至11美元/股。然而,該基金的費率為1%。因此需要從基金中扣除100萬美元支付這些費用,剩餘的資產組合的價值只有1.09億美元了,並且,資產淨值現在等於10.9美元/股。此時,該項基金的收益率只有9%,它等於資產組合的總收益率減去總費用率。

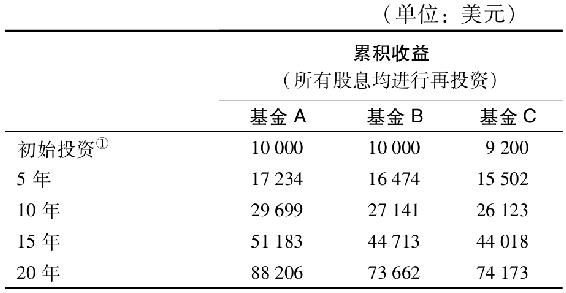

費用會對基金業績產生很大影響。表4-3是一位投資者的投資情況,他期初持有1萬美元,有3種投資機會,每隻基金的費前年收益率均為12%但費率結構存在差異。表4-3顯示了各只基金在不同時間跨度下的累積收益。基金A的總運營費用為0.5%,沒有手續費,沒有12b-1費用。這可以代表像先鋒公司這樣的低成本基金髮起者。基金B沒有手續費,但有1%的管理費用和0.5%的12b-1費用。這種費率水平在積極管理的股權基金中非常典型。最後,基金C有1%的管理費用,沒有12b-1費用,但是購買的時候要支付8%的前端費用。

請注意,低成本的基金A具有高收益的優勢,而且,投資期越長,這種優勢越明顯。

表4-3 成本對投資業績的影響

注:1.基金A沒有手續費,有0.5%的運營費用。

2.基金B沒有手續費,有1.5%的運營費用。

3.基金C有8%的前端費用和1%的運營費用。

4.所有基金費前年收益率均為12%。

①表示如果有前端費用,此為扣除該費用之後的投資收益。

概念檢查4-2

某股權基金出售的A類股份有4%的前端費用,出售的B類股份每年有0.5%的12b-1費用和撤離費用(起初費率為5%,投資者持有投資組合一整年費率下降1%,直到持滿5年為止)。假設基金投資組合扣除運營費用之後的年收益率為10%。將1萬美元分別投資於股份A和股份B,1年、4年、10年之後出售時的價值是多少?在投資期末,哪種費率結構具有較高的淨收益?

儘管費用會對淨投資業績產生很大影響,但有時候共同基金的投資者很難準確計算出真實的費用。這是因為實踐中往往會用軟貨幣酬金(soft dollars)支付某些費用。投資組合管理人通過使基金和某個經紀人達成交易,從而從該經紀公司獲得軟貨幣酬金信用。基於這些信用,該經紀人將支付共同基金的某些費用,例如數據庫、計算機硬件或者股票報價系統費用等。軟貨幣酬金安排意味著股票經紀人將部分交易佣金返還給了基金。用軟貨幣酬金支付的購買費用不包括在基金費用中,所以有大量軟貨幣酬金安排的基金可能會在公告中人為地壓低費率。但是,為了獲得軟貨幣酬金“回扣”,基金可能向經紀人支付了不必要的高佣金。較高的交易佣金會影響淨投資業績,而非所報告的費率。

[1] 基金銷售的12b-1費用的最大比率是0.75%,但是,另外還要收取基金資產價值的0.25%作為服務費,提供個人服務或維持股份持有者賬戶。