e1 Zvi Bodie 投資學 v10

3.9 賣空

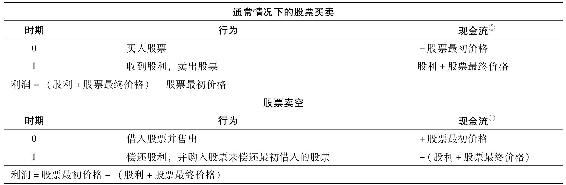

通常情況下,投資者會先買入股票再把股票賣出,而賣空指令卻與之完全相反。在賣空中,投資者先售出股票然後再買入股票。在這兩種情況中,投資者在最初和最後都沒有持有股票。

賣空(short sale)允許投資者從證券價格的下跌中獲利。投資者首先從經紀人處借入股票並將其賣出,然後再買入等量相同的股票償還借入的股票,這個過程叫作平倉空頭頭寸。表3-2比較了股票賣空[1]與通常情況下的股票買賣。

表3-2 股票買賣與股票賣空的現金流

①負的現金流代表現金流出。

賣空者預期股價會下跌,因此他可以以低於最初賣出的價格買入股票。如果賣空者的預期是正確的,那麼他將從中獲取利潤。賣空者不僅要向借出者償還股票,還要支付賣空期間的所有股利。

實際操作中,通常由賣空者的經紀公司向賣空者借出股票,經紀公司以“街名”持有其他投資者的各種股票(即經紀人代表客戶以經紀人自己的名義註冊持有股票)。股票所有者無須知道股票被出借給賣空者。如果股票所有者希望售出股票,經紀公司從其他投資者處借入股票即可。因此,賣空期間是不確定的。但是,若經紀公司無法找到新的股票填補已售出的股票,賣空者需要立即從市場中買入股票並將其償還給經紀公司。

最後,交易所還規定賣空的收益必須保留在經紀人的賬戶中,賣空者不能用這筆資金再進行投資,儘管大型或機構投資者經常會收到由經紀人保管的部分賣空收益。在賣空期間,賣空者還必須向經紀人追加保證金以填補股價上漲帶來的損失。

Excel應用:賣空

在線學習中心(www.mhhe.com/bkm)包含了以下電子數據表格模型,該模型是以本書中的Dot Bomb公司股票為例建立的。該模型可用於分析收益、保證金催繳以及各種初始保證金比例和維持保證金比例的影響,該模型還包括最終股價與投資收益的敏感性分析。

Excel問題

1.假設你賣股票100股,最初售價每股100美元。你最初的保證金要求是50%的股票出售價值。你的保證金賬戶不收利息。

a.你需要把多少錢放到你的保證金賬戶?

b.在1年持有期結束後,若股價為如下數據,你的收益率是多少?假設股票不支付股息。①90美元;②100美元;③110美元。

2.重複問題1b,但現在假設股票年末支付每股2美元的股利。股票的收益和空頭頭寸的收益之間是什麼關係?

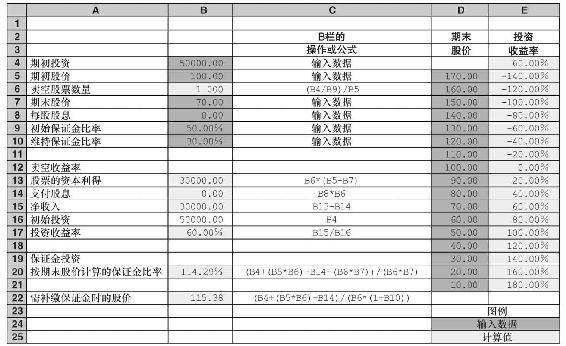

【例3-3】賣空

為了說明賣空機制,假設你對Dot Bomb公司的股票看跌,該股票的市價為每股100美元。現在,你要求經紀人賣空1000股,經紀人會從其他客戶的賬戶中或其他經紀人處借入1000股。

從買空中獲得的100000美元的現金流會貸記入你的賬戶。假設經紀人對賣空的保證金比例要求為50%,這意味著你的賬戶中必須至少有50000美元的現金或其他證券作為賣空的保證金。現假設你有價值50000美元的國庫券,則賣空後你的賬戶將變為:

你最初的保證金比例等於權益價值(50000美元)與你所借入股票的當前價值(100000美元,這也是你最終必須償還的價值)之比,即

假設你最初的預期是正確的,Dot Bomb的股價跌至每股70美元,你就可以軋平你的頭寸並獲得利潤。為了填補借入的股票,你還需要買入1000股Dot Bomb的股票。由於當前股價為每股70美元,那麼你的購買成本僅為70000美元[2]。由於你借入並賣出股票後你的賬戶被貸記了100000美元,所以你的利潤為30000美元,正好等於股價的下跌額與賣空股票股數的乘積。

【例3-4】空頭頭寸的保證金催繳

假設經紀人對賣空的維持保證金比例要求為30%,這意味著你賬戶中的權益價值至少維持在空頭頭寸的30%。那麼Dot Bomb的股價上漲到多少時你會收到保證金催繳通知?

假設P表示Dot Bomb的股價,那麼你必須償還的股票價值便為1000P,此時,你賬戶中的權益價值為150000美元-1000P。空頭頭寸的保證金比例等於權益價值與股票價值之比=(150000美元-1000P)/1000P,因此,P的準確值便可以根據下式計算出來:

通過計算可得,P=115.38美元,即若Dot Bomb的股價漲至115.38美元以上,你便會收到保證金催繳通知,你可以選擇向賬戶中追加現金或購買新的股票償還借入的股票。

概念檢查3-6

a.若例3-4中Dot Bomb的股價漲至每股110美元,編制此時的資產負債表。

b.若在Dot Bomb的例子中空頭頭寸的維持保證金比例為40%,那麼股價上漲到多少時投資者會收到保證金催繳通知?

現在你可以明白為什麼止購指令總是伴隨著賣空了。假設Dot Bomb的股價為每股100美元時你賣空其股票,若股價下降,你會從買空中獲利,但若股價上漲,假設漲至每股130美元,你將每股損失30美元。但是假設你在開始實施賣空的同時發出了股價為每股120美元的止購指令,一旦股價超過120美元,止購指令便會被執行,那麼你的損失將被限制在每股20美元之內。(若股價下跌,止購指令將不會被執行。)因此,止購指令為賣空者在股價上漲時提供了保護。

賣空機制總是週期性受到人們的攻擊,尤其是在股價下跌、經濟不景氣的時候,在過去的幾年裡從無例外。例如,2008年金融危機後,美國證券交易委員會規定在某一天內股價下跌10%或以上的股票禁止賣空,當該股票的價格超過全美股票市場中該股票的最高買方報價時才可以恢復賣空。

華爾街實戰3-2 賣空又一次陷入爭議

賣空再次引火上身,儘管沒有引起公開的強烈反對,但賣空一直以來飽受爭議。在18世紀相當長的一段時間內,英國是禁止賣空的,拿破崙把賣空稱為國家的敵人。在美國,人們普遍認為賣空造成了1929年市場的崩潰,而且,在2008年的金融危機中,賣空者被指責引發了貝爾斯登和雷曼兄弟兩家投資銀行的倒閉。2008年9月,隨著其他金融公司股價的大幅下跌,美國證券交易委員會暫時禁止賣空近1000家金融公司的股票。類似地,英國的金融監管機構英國金融服務管理局(Financial Services Authority)禁止賣空約30家金融公司的股票。與此同時,澳大利亞也開始禁止賣空。

頒佈這些禁止規定的原因是:在很多情況下賣空會給股價帶來毫無理由的下跌壓力。首先進行賣空的投資者會編造一些導致公司股價下跌的謠言,然後把這些謠言傳播出去。然而,當股價確實太高應該下降時,賣空是合法的。不過在2008年年末市場面臨巨大壓力時,人們普遍認為即使賣空是合法的,監管者也應該盡力支撐受影響的機構。

人們對賣空的敵意或許是由於他們容易混淆壞消息和傳播壞消息的人。對於那些經分析認為公司被高估的投資者,賣空使他們可以在自己判斷正確時獲利。與其說賣空者造成股價下跌,倒不如說他們預期股價下跌,賣空者的行為僅僅是促使市場更快地反映問題公司惡化的發展前景。換句話說,賣空只是把所有信息和觀點(既包括樂觀的也包括悲觀的)都反映在股價中的一個過程。

例如,甚至在世通、安然、泰科等公司進入監管者的視線之前,賣空者已經對這些公司持悲觀態度了。事實上,有觀點認為不斷興起的賣空行為可以幫助監管者發現那些之前沒有發現的舞弊行為。最後說一句,雷曼兄弟和貝爾斯登的倒閉是由於它們與抵押貸款相關的投資所造成的重大損失,而不是由於那些毫無根據的謠言。

學術研究證明了賣空可以促進有效市場定價的猜想。例如,對賣空某一股票的需求越大,該股票的未來收益就會越低,而且,那些採取法律行動或負面宣傳威脅賣空者的公司,它們未來的收益尤其更低①。最後證明禁止賣空僅是一種可以理解但完全錯誤的行為,是一種“斬殺信使”的行為。

①C.Jones and O.A.Lamont,“Short Sale Constraints and Stock Returns,”Journal of Financial Economics,November 2002,pp.207-39,or O.A.Lamont,“Go Down Fighting:Short Sellers vs.Firms,”Yale ICF Working Paper No.04-20,July 2004.

[1] 裸賣空是傳統賣空的一種變形。在裸賣空中,交易者賣出尚未借入的股票,他們假設在交割期限之前可以及時獲得股票。儘管裸賣空是被禁止的,但是實施結果卻參差不齊,許多公司仍從事裸賣空交易,因為它們相信在交割期限之前它們一定可以順利獲得股票。現在,美國證券交易委員會要求賣空者在參與交易之前必須做好交割準備。

[2] 注意,用保證金貸款購買時,你向經紀人借入的是數額一定的貸款,因此,該貸款的數額與股票價格無關。但是,賣空時你向經紀人借入的是數量一定的股票,因此,當股票價格發生變化時,你需要償還的金額也在發生變化。