e1 Zvi Bodie 投資學 v10

3.4 美國證券市場

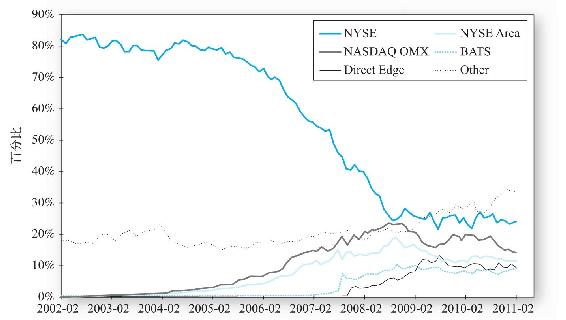

紐交所和納斯達克是美國兩大股票市場,但是電子交易市場也在加大它的市場份額。圖3-7展示了紐交所上市股票在紐交所和納斯達克的主要電子交易市場,比如BATS、NYSE Arca和Direct Edge的交易量。其他類別最近也上升了30%,包括我們將要簡短介紹的資金暗池。

圖3-7 紐交所上市股票的市場交易份額

資料來源:James J.Angel,Lawrence E.Harris,and Chester Spatt,“Equity Trading in the 21st Century,”Quarterly Journal of Finance 1(2011),1-53.

3.4.1 納斯達克

約有3000家公司在納斯達克上市。大部分交易是通過一個被稱為納斯達克市場中心的複雜交易平臺來實現的。這一平臺整合了納斯達克先前的電子市場。2008年,納斯達克與瑞典-芬蘭OMX集團合併,形成了納斯達克-OMX集團。OMX控制著北歐和波羅的海七家證券交易所。合併後,納斯達克-OMX集團除擁有納斯達克股票交易所外,還控制著多家歐洲股票交易所和一家美國衍生品交易所。

納斯達克的會員分為三個級別。證券做市商為三級會員,也是最高級別。它們通常為金融機構,持有某種證券,並根據自身意願提供買賣報價。三級會員可以實時將最新的買賣報價輸入網絡交易平臺,系統保證其能夠最快速地被執行。買賣價差成為其主要的利潤來源。

二級會員通常為經紀公司,它們執行客戶的指令,但不會主動交易自己賬戶中的股票。其可以查詢所有報價,但不能輸入自己的報價。買賣證券的經紀人與最佳報價的做市商(三級會員)進行交易。

一級會員只能收到內側報價(即最高買價和最低賣價),但看不到報價的股票數量。他們通常是不積極參加證券買賣但需要即時價格信息的投資者。

3.4.2 紐約證券交易所

就交易所的上市股票價值而言,紐約證券交易所是美國最大的股票交易所(stock exchange),紐交所一天的交易額大概有10億股。2006年,紐交所與群島交易所合併成為一個股份有限公司,取名為紐約證券交易集團。2007年,紐約證券交易集團又與歐洲交易所合併成為紐約歐洲交易所。2008年紐交所又收購了美國證券交易所,把它重新命名為NYSE Amex,它重點關注小公司。紐交所高增長板是公司的電子交易市場,也是進行大宗交易的地方。在2012年,紐約歐洲交易所同意購買國際交易所,它的主要業務是能源期貨的交易。國際交易所決定保留紐約歐洲交易所的名字和在華爾街的交易場所。

紐交所一直保持它的專家做市商交易系統,在交易執行中這一系統很依賴人的參與。它的小規模交易轉變為電子交易始於1976年,這種轉變通過引進DOT(Designated Order Turnaround)系統,隨後變成可以把指令直接交給做市商的SuperDOT系統。在2000年,交易所開始了Direct+,它可以自動執行小額交易(最高1099股),不需要人為介入。在2004年,它又開始消除Direct+交易的規模限制。在2006年,這一重點的變化通過引進紐交所混合市場而加速,這一市場允許經紀人既可以把指令給電子系統也可以給專家做市商,他可以從其他交易者那裡找到價格可以改進的地方。混合市場既可以允許紐交所在全美市場體系規則下保持一個快速市場的評價,又可以為更復雜的交易提供人為干預的優勢。相比較而言,紐交所高增長板就更電子化。

3.4.3 電子交易市場

隨著時間的流逝,更自動化的市場就會不斷擴大交易規模版圖,這當然以犧牲不那麼自動化的市場為代價,比如紐交所市場。主要的電子交易市場包括Direct Edge、BATS和NYSE Arca,連接到電子交易市場的經紀人都擁有一個計算機數據庫,並可以在限價指令簿上輸入交易指令。收到交易指令時,系統會確定是否有與之相符的指令,如果有,交易會立即執行。

最開始,電子交易市場只對其他也採用這個系統的交易者開放。但是隨著Reg NMS的實施,電子交易市場也開始列出一些其他網絡的限時指令。用這個電腦系統的交易者可以快速瀏覽許多電子交易市場的限時指令,並可以馬上把指令轉移到更好價格的市場中去。這種跨市場鏈接已經成為所謂高頻率交易者戰略的一個很重要的推動因素,高頻率交易者從不同市場中特別小的轉移差價中獲取利潤。顯然速度在這裡至關重要,電子交易市場就它們可以提供的速度進行競爭。等待時間(latency)特指一個交易接受、處理、傳送所需花費的時間。例如BATS,它的通告等待時間大概是200微秒,即0.0002秒。