e1 Zvi Bodie 投資學 v10

3.3 電子交易的繁榮

納斯達克開始建立的時候主要是場外交易市場,紐約證券交易所是專家做市商市場。但是今天,兩者都是主要的電子化交易市場。新科技和新法規的交互作用促進了這一變化。新法規允許經紀人來競爭,交易商不再擁有最易流通的買賣價信息,從而使市場得以整合,允許證券以小的價格增量進行交易(稱之為最小報價單位)。科技幫助交易者比較所有市場的價格,交易者可以選擇擁有最好價格的市場進行交易。這種競爭降低了交易執行的成本,使成本只佔價值的一小部分。

1975年,紐約證券交易所取消了固定佣金,這使經紀人可以通過降低費用進行競爭。也是在那一年,美國國會修正了證券交易法案,建立了一個新的全國市場系統,這極大地減少了交易所集中交易,提高了不同市場的競爭。這一想法最終通過集中交易報告和報價來實施,給了交易者更多的交易機會。

1994年納斯達克醜聞的餘波促進了日後市場的演變和整合。納斯達克的交易者串通起來維持高的買賣價差。例如,一隻股票列出買價30美元-賣價30 美元,一個散戶從交易商處買股票需要支付30美元,而想賣股票的客戶只收到30美元。交易商將收下這的價差作為利潤。其他交易者也許會想要更好的價格(比如,他們可能想以30

美元,一個散戶從交易商處買股票需要支付30美元,而想賣股票的客戶只收到30美元。交易商將收下這的價差作為利潤。其他交易者也許會想要更好的價格(比如,他們可能想以30 美元的價格買進股票,以30

美元的價格買進股票,以30 的價格賣出股票)。但是這些更好的報價並沒有進入市場,因為在這個市價上交易商可以從假的大的價差上獲取利潤。當這一事實公之於眾,對於納斯達克反壟斷法的訴訟也就隨之而來。

的價格賣出股票)。但是這些更好的報價並沒有進入市場,因為在這個市價上交易商可以從假的大的價差上獲取利潤。當這一事實公之於眾,對於納斯達克反壟斷法的訴訟也就隨之而來。

為了迴應這一醜聞,美國證券交易委員會頒佈了一項新的交易處理法規。該法規公佈了交易商的報價必須即刻反映客戶的有限報價,允許他們也可以有效地和交易商競爭來促成交易。作為反壟斷的一項決議,納斯達克同意把電子網絡交易整合到公開的顯示中,使電子交易也參與到交易的競爭中來。這項決議通過沒多久,美國證券交易委員會也採用了規範ATS(Alternative Trading Systems,可供選擇交易系統),給電子網絡交易作為股票交易市場註冊的權利。果然,它搶佔了相當大的市場份額,由於這個新的競爭方式,買賣價差變小。

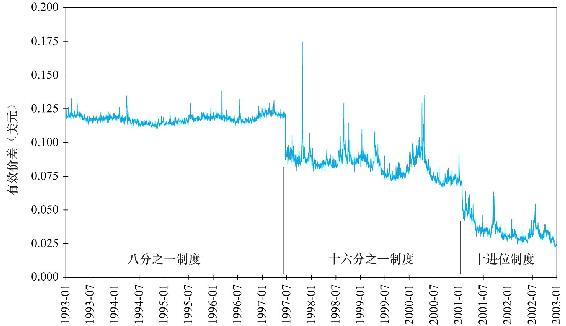

1997年,美國證券交易委員會允許最小報價單位由1/8降到1/16,這使得交易成本更小。在2001年後不久,十進制允許最小報價單位降到了1美分。買賣價差又一次急劇減少。圖3-6顯示了由最小報價單位定義的3個顯著時期估計的有效價差(交易成本)。注意隨著最小報價單位的數值有效差價的劇烈下降。

技術同樣改變了交易方式。自1969年首個電子交易所建立以來,到20世紀90年代,世界範圍內的交易所均已採用電子交易系統。歐洲在這場變革中身先士卒,但最終美國的交易所也順應了這一潮流。2000年全美證券交易商協會把納斯達克剝離出來作為一個單獨的實體運營,其快速成長為大型電子交易所,集中撮合大量限價訂單指令。紐約證券交易所於2006年收購了群島交易所後將其更名為紐交所高增長板市場。

2005年,SEC採用了全美市場體系規則並於2007年全面施行,旨在建立整合的一體化電子交易平臺。規則要求當報價可以被自動執行時,交易所應當自動接受其他交易所的報價。在全美市場體系規則下,如果某個交易所不能夠電子化處理報價,它可能會被貼上“慢速市場”的標籤,而被其他市場甩在身後。紐交所一直致力於發展做市商交易機制,這可能使其被其他交易所超越,為了應對這一挑戰,它不得不向自動執行交易轉變。全美市場體系規則下的電子交易市場整合使世界範圍內的交易所短兵相接,競爭更為激烈。即便是在紐交所掛牌上市公司的股票,紐交所的交易壟斷地位也正在喪失,截至2010年年底,它交易紐交所掛牌上市股票的份額由75%下降到25%。

儘管專家做市商依然存在,但於股票而言,還是更多地採用電子化交易。債券依然還在傳統的交易商市場中交易。在美國,股票電子交易的份額由2000年的16%上升至2010年的80%。在世界上的其他地方,電子交易普遍佔據主導地位。

圖3-6 有效價差(用每股多少美元來衡量)隨著最小報價單位(紐交所上市股票的加權平均)的下降而劇烈下降

資料來源:Tarun Chordia,Richard Roll,and Avanidhar Subrahmanyam,“Liquidity and Market Efficiency,”Journal of Financial Economics 87(2008),249-268.Copyright©February 2008,with permission from Elsevier.