e1 Zvi Bodie 投資學 v10

3.2 證券如何交易

金融市場不斷髮展以滿足特定交易者的需求。設想一下,如果當前並不存在有組織的金融市場,將會出現什麼狀況?有意投資某類金融資產的家庭必定首先去搜尋有意出售這類金融資產的其他家庭,有興趣的投資者會集聚在一起,最終,金融市場就在這些集聚場所中誕生。位於舊倫敦城的一家叫作勞合社的俱樂部最早發起了海上保險業務,而位於華爾街上的曼哈頓場外交易市場則成為金融世界的代名詞。[1]

3.2.1 市場的類型

我們可以把市場分為4種類型:直接搜尋市場、經紀人市場、交易商市場和拍賣市場。

直接搜尋市場(direct search market) 直接搜尋市場的組織性最差,買賣雙方需要耗費精力搜尋交易對手。生活中時有類似的情況發生,若賣家欲出售一臺舊冰箱,他需要在當地報紙或網絡上刊登廣告招攬買家。這類市場交易的特點是交易頻次低、商品非標準化且低值。專於此類市場的公司很難獲利。

經紀人市場(brokered market) 組織性優於直接搜尋市場的是經紀人市場。在交易活躍的市場中,經紀人發現為買方和賣方提供信息並撮合交易有利可圖。房地產市場就是一個典型的例子,經紀人掌握了大量房源和潛在買家信息,具有規模經濟優勢,可通過為市場參與者提供信息搜尋服務賺取佣金。特定市場上的經紀人逐漸積累了對該市場中交易資產進行估值的專業知識。

新發行的證券在一級市場被投資銀行直接銷售給公眾,投資銀行在其中就扮演了經紀人的角色,它們負責為證券發行公司尋找投資者。

交易商市場(dealer market) 當某類特定資產的交易活動日益頻繁時,交易商市場便誕生了。專於某類資產的交易商用自己的賬戶買入這類資產,再擇機將其售出,在低買高賣中賺取利潤,交易商的買賣差價即為利潤來源。市場參與者可以輕易從交易商處獲得出售或買入某一資產的報價,交易商市場為交易者節省了信息搜尋成本。足夠的市場交易量才能保證交易商有利可圖。大多數債券都在場外交易商市場交易。

拍賣市場(auction market) 拍賣市場是組織性最強的市場,所有交易者都聚集在同一場所(可以是真實的物理地址或信息網絡)進行交易。紐約證券交易所就是一個典型的拍賣市場。相對於交易商市場而言,拍賣市場的一個顯著優勢是無須在交易商中尋找最優的交易報價。如果所有參與者聚集到一起,他們便可以在價格上達成一致,從而降低買賣價差。

場外交易商市場和股票交易所同屬二級市場,投資者在這些市場中可彼此買賣已經發行的證券。

概念檢查3-2

許多資產不止在一個交易市場中交易,下列資產都在哪類市場中進行交易?

a.二手車

b.油畫

c.稀有鑄幣

3.2.2 交易指令的類型

在比較各類交易方式和競爭性證券市場之前,我們將首先介紹一下投資者在這些市場上所進行交易的指令類型。總的來說,交易指令分為兩種類型:市價委託指令和限價指令。

市價委託指令(market order)市價委託指令是按當前市場價格立即執行的買入或賣出指令。例如,投資者可能致電其經紀人詢問聯邦快遞股票的市價,經紀人回電可能說明最佳的買方報價為每股90美元,最佳的賣方報價為每股90.05美元,意味著投資者購買1股聯邦快遞的股票需要支付90.05美元,出售1股聯邦快遞的股票可收到90美元,本例中的買賣價差(bid-asked price)為0.05美元。因此,按市價委託指令買賣100股聯邦快遞股票的成交結果是按每股90.05美元的買入價、90美元的賣出價計算。

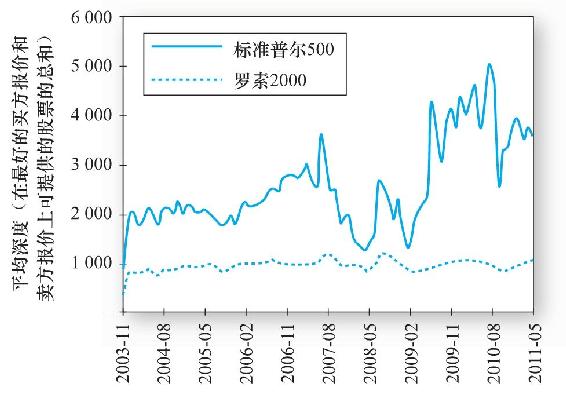

上述情形也可能變得較為複雜。情形一,報價實際上只代表了對一定數量股票交易的承諾,如果市價委託指令要求的交易量超過了這個數量,該指令可能需要按照多種不同的價格才能成交。例如,若市價委託指令的最佳賣價對應的股票數量僅1000股,而投資者希望購買1500股,則投資者可能需要支付稍高的價格來購買額外的500股。圖3-3展現了股票市場的平均深度(在最好的買價和賣價上總的可供交易的股票數量)。大市值的標準普爾500指數成分股比小市值羅素2000指數成分股的深度更高。市場深度被認為是流動性的另一個組成部分。情形二,其他交易者的報價指令被優先執行,這意味著投資人可能需要按更不利的價格才能成交。情形三,在指令到達之前最佳報價已發生變化,同樣可能導致成交價格與發出指令時的市價不同。

圖3-3 大公司(標準普爾500)和小公司(羅素2000)的平均市場深度

資料來源:James J.Angel,Lawrence E.Harris,and Chester Spatt,“Equity Trading in the 21st Century,”Quarterly Journal of Finance 1(2011),pp.1-53;Knight Capital Group.

限價指令(price-contingent order) 投資者也可嚴格設定他們希望買賣證券的價格。限價買入指令囑託經紀人在聯邦快遞股價降到或低於約定價格時買入某一數量的股票。相反,限價賣出指令要求經紀人在股價升到或高於約定價格時賣出一定數量的股票。等待成交的限價指令(limit order)的集合叫作限價指令簿。

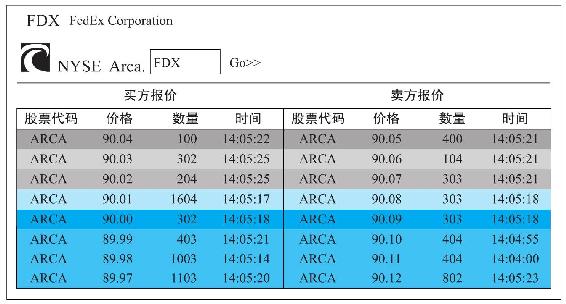

圖3-4列示了群島交易所(幾個電子交易所之一,稍後詳述)中聯邦快遞股票的部分限價指令簿。可以看出,最優的指令價格位於表的頂端,即最高買方報價和最低賣方報價,其中,買方報價為90.04美元,賣方報價為90.05美元,這兩個價格叫作內側報價(inside quote)。對聯邦快遞股票而言,內側報價差價只有1美分。但是,請注意,內側報價指令的訂單數量通常很小,因此,大單交易者通常需要面對更大的差價,他們無法按照內側報價完成全部交易。

圖3-4 紐交所高增長板市場中聯邦快遞股票的限價指令簿

資料來源:New York Stock Exchange Euronext,www.nyse.com,June 22,2012.

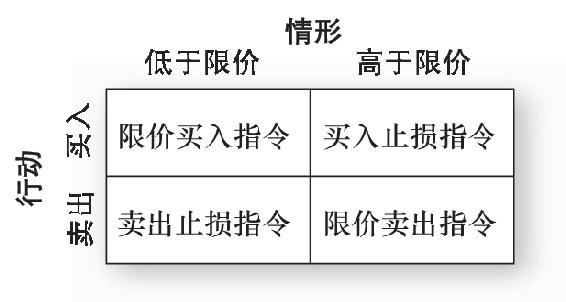

止損指令(stop orders)類似於限價指令,只有股票價格觸及價格界限時指令才會被執行。對賣出止損指令而言,只有股價跌到指定價格時才會賣出股票。正如其名,該指令要求賣出股票以避免更多的損失。買入止損指令則要求股價上漲到指定價格時購入股票,該類交易通常伴隨著賣空(賣出從經紀人手中借入但並非真正擁有的股票),避免因空頭頭寸造成的潛在損失。本章稍後將詳細討論賣空的相關內容。圖3-5通過簡潔的矩陣對常見交易指令進行了總結。

圖3-5 限價指令

概念檢查3-3

在以下各種情形下,你會向你的經紀人發出何種交易指令?

a.你想購買聯邦快遞公司的股票以使投資組合多樣化,且你相信當前的股價已接近公允價值,因此,你希望儘快以最低成本完成交易。

b.你想購買聯邦快遞公司的股票,但你認為當前的股價相對於該公司前景而言太高,若股價可以下降5%,你會購買該公司的股票。

c.你計劃在下個月買一套公寓,因此需要出售你所持有的聯邦快遞公司的股票以支付購買公寓所需資金。你相信聯邦快遞公司的股價在接下來的幾周內會上漲。但若你判斷錯誤,股價急劇下降,你將無法支付購買公寓所需的資金,因此你可能需要繼續持有股票,但也需要避免遭受嚴重損失。

3.2.3 交易機制

投資者欲買賣股票時,可以向經紀公司下達指令。經紀人代表客戶進行交易而收取佣金。經紀人有許多渠道來執行該筆交易,也就是說,他們有能力尋找到買家或者賣家並撮合股票進行交易。

總體而言,全美證券產品的交易主要依賴於場外交易商市場、電子交易所和專家做市市場。知名的交易所如納斯達克和紐約證券交易所通常都會採用多種交易機制,因此在深入探討某一特定市場之前,有必要先了解每類交易機制的基本操作流程。

交易商市場(dealer market) 約有35000種證券在場外交易市場(over-the-counter market,OTC market)進行交易。成千上萬的經紀人在證券交易委員會註冊成為券商。券商根據自身意願報出其所期望的證券買賣價格,經紀人聯繫報價最具吸引力的券商執行交易。

在1971年之前,所有的場外交易市場報價每天通過手工記錄並刊登在所謂的粉單上。1971年全美證券業協會自動報價系統(National Association of Securities Dealers,NASDAQ,即納斯達克)創建,該市場通過計算機網絡提供並更新報價,從而將經紀人和券商聯繫在一起。券商可以通過該網絡公佈其買入或者賣出某一證券願意支付的價格(買價和賣價)。這兩種價格之差(即買賣價差)是券商的利潤來源。經紀人代表客戶從計算機網絡上查詢報價,並聯系報價最優的券商執行交易。

納斯達克最初成立時,與其說它是一個交易系統,還不如說它是一個報價系統。儘管經紀人可以通過網絡查詢券商報價以發現最佳交易機會,但實際交易仍需要投資者的經紀人與券商直接進行談判(通常通過電話)。但不久之後,納斯達克迅速發展成為一個電子交易市場。此時券商仍可通過網絡進行報價,但大多數交易直接以電子方式成交,無須直接談判。

電子交易所(electronic communication network,ECN) 電子交易所允許參與者通過計算機網絡發出市場委託指令和限價指令,所有參與者都可以查看限價訂單簿。圖3-4顯示了紐交所高增長板市場(NYSE Arca,主要的電子股票交易所之一)限價訂單簿實例。指令成交,即與另一個指令配對成功,可以自動執行而無須經紀人干預。例如,若恰有以每股50美元買入股票的訂單尚未執行,那麼以50美元/股或稍低價格賣出的指令會立即成交。因此,電子交易所不僅僅是報價系統,還是一個真正的交易系統。

電子交易的吸引力在於:首先,直接撮合交易而不用經紀人-券商機制,消除了買賣價差;由於電子交易所可以自動撮合交易,因此交易成本可以達到最低,每股的交易成本通常低於1美分;電子交易執行速度快,而且投資者在交易過程中可以完全是匿名的。

專家做市商市場(specialist market) 做市商交易機制已經很大一部分被電子交易機制取代。但在10年前,它還是股票市場中最為重要的交易機制。在這個機制中,例如紐約證券交易所這種正規交易所中,每種證券的交易都有一個專家做市商(specialist)來負責,任何以客戶的名義買賣證券的經紀人必須把交易提交到專家做市商所在交易所的交易臺。

每種證券都被分配給一個專家做市商,但是每家專家做市商公司可以負責多種證券。專家做市商保留了一份包括所有未執行限價指令的訂單,當限價指令可以按市價執行時,專家做市商會立即執行交易或者說撮合交易。最高的未執行的買入價和最低的未執行的賣出價將會“贏得”交易。

當限制買入和賣出太少以至於最高買入價和最低賣出價的差價太大時,專家做市商還被授權維持一個公平有序的市場。在這種情況下,專家做市商公司還會被希望在買賣差價小一點時從自己的股票存貨中買入和賣出股票。在這種角色下,專家做市商充當了股票市場中的交易商,為其他投資者提供了流動性。在這樣的背景下,流動性的提供者就是那些願意從別人手中買入證券或賣給別人證券的那些人。

[1] 英文原書土耳其、以色列出現兩次,疑原文有誤。——譯者注