e1 Zvi Bodie 投資學 v10

3.1 公司如何發行證券

公司一般可以通過發行債券或股票為投資項目籌措資金。這些新發行的證券由投資銀行推銷給公眾,該市場叫作一級市場(primary market)。證券一經發行,投資者便希望可以將其交易。若你持有蘋果公司的股票,或許會考慮將部分股票出售給其他投資者以獲取現金。然而,這種交易對蘋果公司總的股票數量並沒有影響。投資者交易已發行證券的市場叫作二級市場(secondary market)。

公司通常會選擇知名的證券交易所如紐約證券交易所、納斯達克股票市場上市交易其股票。這些公司被稱為上市公司、公有公司或公眾公司。當股票僅被較少的管理層和投資者持有時,這樣的公司被稱為私營企業,雖然股東的所有權同樣由持股比例決定,但是其手中的股票不會在公開的交易所中買賣。大部分私營企業相對較為年輕,不滿足在公開市場發行股票的條件,但這並非私營企業不轉變為公眾公司的全部理由,在一些私營企業的控制人看來,這種簡單的私營組織形式更有利於企業的發展,從而將企業所有權掌握在公司的初創者或家族成員手中。

3.1.1 私人控股公司

私人控股公司的股東相對較少,可免於定期公開披露財務報告和其他信息。這種方式節約了資金,避免了可能有助於競爭對手的商業信息的發佈,不用季度性地公告營業狀況,減輕了來自股東的外部壓力,從而使企業有更大的空間來追求長遠的經營目標。

私人控股公司最多只能有499個股東,這在一定程度上限制了公司從眾多投資者手中募集資金的能力。因此,多數美國大型公司都是上市公司。私人控股公司可以通過直接向少數機構投資者或高淨值投資人群銷售證券來募集必要的資金,這種方式叫作私募(private placement)。證券交易委員會的144A法案允許公司採用私募方式融資,而無須像公開發行那樣花費大量精力準備招股說明書。通過私募方式發行的證券不能在證券交易所等二級市場公開交易,證券的流動性大幅降低,投資者為此支付的價格也相對較低。流動性有許多特定的含義,但通常來說,它指的是在極短的時間內以合理的價格買賣資產的能力。對於流動性不足的證券,投資者會要求適當的價格折扣。

當上市公司越來越為公開的信息披露要求所困擾時,聯邦的監管部門也承受著要求緩解對私營企業約束的壓力,因此不得不重新思考對於私營企業的諸多限制。例如,允許私營企業從超過499名的股東那裡募集資金,且不必進行公開的信息披露;上市流程更為簡便、快捷等。

私營企業的股權交易近年來逐漸活躍。為了規避499名投資者數量的限制,投資顧問組織了不同的合夥企業共同購買私營企業股票。儘管很多個人參與其中,但是合夥企業只被計為一個投資者。

最近,有網絡交易平臺專門服務於私營企業股票投資者的買賣轉讓。這些網絡平臺與受美國證券交易委員會監管的那些公開交易市場不同,既不需要披露財務信息,又不用承擔監管市場運行的責任。2012年Facebook首次公開發行前,其股權在類似市場中得到了較高的估值,但有人懷疑這一市場的投資者是否對公司有足夠清晰的認識、是否瞭解公司內其他投資者的利益甚至是公司股票在交易中的具體執行情況。

3.1.2 上市公司

當一傢俬人控股公司計劃從廣泛的投資者處募集資金時,意味著它決定上市。上市公司可以把證券銷售給公眾,而投資者可以在證券市場中自由地交易其股票。首次發行股票給公眾被稱為公司的首次公開發行(initial public offering,IPO)。之後,公司可以回到公開市場中繼續發行額外的股票。增發(seasoned equity offering)是指已上市公司再次發行股票的行為,蘋果公司再次發售新股就是增發。

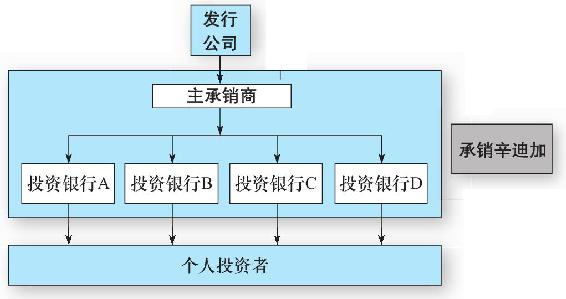

通常情況下,投資銀行在股票和債券的公開發行中扮演了承銷商(underwriter)的角色。負責推銷證券的投資銀行通常不止一家,而是以其中一家為主承銷商、其他多家投資銀行輔助承銷的辛迪加組織來分擔股票發行任務。

投資銀行會為擬上市公司提供證券發行輔導。公司必須首先向美國證券交易委員會提交初步註冊說明(即初步募股說明書),以說明發行事宜和公司前景。得到美國證券交易委員會的批准後,說明書終稿被稱為募股說明書(prospectus),進行到這一步後,證券的發行價格就可以公佈。

包銷(firm commitment)是投資銀行承銷證券時普遍採用的方式。投資銀行會先從發行公司那裡購買證券,然後再把這些證券銷售給公眾。發行公司將證券銷售給承銷辛迪加的價格會低於公開發行價,該差價作為支付給承銷商的佣金。除了差價,投資銀行還可能獲得發行公司的普通股或其他證券。圖3-1描繪了證券發行公司、主承銷商、承銷辛迪加以及公眾之間的關係。

圖3-1 證券發行公司、承銷商以及公眾之間的關係

3.1.3 暫擱註冊

美國證券交易委員會1982年通過了415條款。該法案是證券發行領域的一項重要創新,允許公司在證券首次註冊後的兩年內逐期向公眾銷售證券。由於證券發行手續已事先辦理,一旦公司產生實際的融資需求,只需簡單的資料更新即可發行證券,幾乎無須額外的文書工作。此外,證券還可以零散發行,無須大量的發行成本。由於這些證券是暫時被“束之高閣”,隨時都可以發行,因此產生了“暫擱註冊”這一術語。

概念檢查3-1

為什麼有必要對“暫擱註冊”在時間上做出限制?

3.1.4 首次公開發行

投資銀行負責將新證券發售給公眾投資者,一旦證券交易委員會對註冊申請做出回覆且初步募股說明書分發給有興趣的投資者,投資銀行便會組織路演(road shows),在全美巡迴宣傳即將發行的證券。承銷商可借路演機會與投資者溝通證券發行的相關信息,激發潛在投資者的認購興趣。機構投資者也會向承銷商表達其購買首次公開發行證券的興趣,這種興趣的暗示過程叫作“預約”,贏得潛在投資者的過程叫作“建立投資者購股意願檔案”。由於經驗豐富的機構投資者通常能夠準確判斷市場對該證券的需求以及證券發行公司的商業前景,因而“預約”過程就為證券發行公司提供了許多有價值的信息。投資銀行會根據機構投資者的反饋信息調整原始的證券發行價格和發行數量。

為何投資者會向投資銀行表露其對發行證券的真實興趣?如果他們表現的漠不關心是否更有利於壓低發行價格?事實上,首次公開發行股份在眾多投資者之間的配售比例很大程度上取決於投資者對發行證券所表現出的興趣程度,在這種情況下,誠信是更優的策略,會得到更多的回報。如果某投資者對所發行證券的前景樂觀,並期望獲得較高的配售比例,他就有必要表露出對該證券的樂觀評價。相反,為了吸引投資者建立購股意願檔案並共享信息,承銷商也會向投資者提供適當的優惠。因此,首次公開發行證券的價格通常低於證券的正常市場價格,這種抑價會在股票上市首日價格的跳升中反映出來。Groupon的上市就是抑價發行股票的典型案例。2011年11月,Groupon面向公眾首次公開發行3500萬股股票,每股發行價20美元,上市首日的收盤價達到每股26.11美元,較發行價上漲了30%。

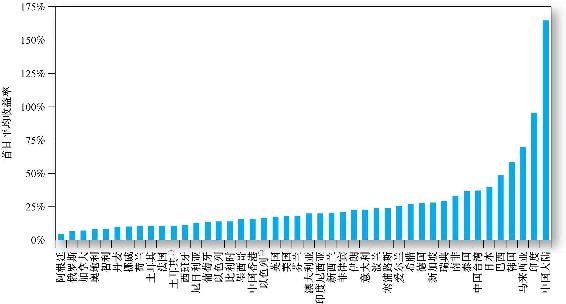

首次公開發行的顯性成本大概是募集資金的7%,抑價也被視為公開發行股票的另一種成本。如果Groupon以每股26.11美元價格發行股票,投資者也明顯樂於接受這一價格,Groupon因此可能比實際多募集30%的資金。在本例中,留在桌面上的錢[1]遠遠超過股票發行的顯性成本。抑價發行是金融市場中的普遍現象。圖3-2列示了世界多個國家和地區股票首次公開發行的首日平均收益率,圖中的數據一致表明首次公開發行價格對投資者而言極具吸引力。

為新發股定價並非易事,也並非所有的首次公開發行均為抑價發行。有些股票發行後的市場表現極差。Facebook 2012年的首發上市就令市場大跌眼鏡。上市後一週,其股票價格就相較38美元的發行價下跌了15%,5個月後,股價僅為發行價格的1/2。

有趣的是,儘管大多數股票在上市首日的表現極好,但是這些股票的長期市場表現差強人意。Ritter假定投資者在1980~2009年,按首日收盤價等權重買入美國所有此期間新上市股票並持有3年。這一模擬投資組合3年間的持有期收益率要比美國市場整體平均回報低19.8%,也比按照市值規模和市淨率配對的對照樣本組收益低7.3%[2]。少數首次公開發行的股票甚至無法全部售出,承銷商被迫將無法售出的證券在二級市場上低價出售。因此,投資銀行須承擔證券承銷的價格風險。

圖3-2 首次公開發行的首日平均收益率

資料來源:Provided by Professor J.Ritter of the University of Florida,2008.This is an updated version of the information contained in T.Loughran,J.Ritter,and K.Rydqvist,“Initial Public Offerings,”Pacific-Basin Finance Journal 2(1994),pp.165-199.Copyright 1994 with permission from Elsevier Science.

[1] 留在桌面上的錢(left on the table),意指承銷商對上市公司IPO定價過低,導致上市公司籌資減少。

[2] Professor Jay Ritter’s Web site contains a wealth of information and data about IPOs:http://bear.warrington.ufl.edu/ritter/ipodata.htm.