e1 Zvi Bodie 投資學 v10

2.4 股票市場指數與債券市場指數

2.4.1 股票市場指數

道瓊斯工業平均指數的每日行情是晚間新聞報道的主要內容之一,儘管該指數是世界最著名的股票市場績效衡量標準,但它只是標準之一。此外,衡量債券市場表現的指數也有很多。

國際貿易和投資所扮演的角色日漸重要,這使國外的一些金融市場指數也成為大多數新聞報道的內容,如東京日經指數和倫敦金融時報指數等國外股票交易指數也很快成為家喻戶曉的指數。

2.4.2 道瓊斯工業平均指數

以30家大型績優公司股票為成分股的道瓊斯工業平均指數(DJIA,最長可以追溯到1896年)被計算出來,其悠久的歷史大概可以解釋它在人們心中的重要地位(1928年之前道瓊斯工業平均指數包含20只成分股)。

最初,道瓊斯工業平均指數是其成分股價格的簡單平均數,即把該指數包含的30只成分股的價格加起來再除以30。因此,道瓊斯工業平均指數變化的百分比即為30只股票平均價格變化的百分比。

指數計算方法說明,道瓊斯工業平均指數變化的百分比即由30只成分股且每隻股票僅持有1股的投資組合收益率(不包括股利),該投資組合的價值等於30只股票的價格之和。由於30只股票平均價格變化的百分比等於30只股票價格之和變化的百分比,因此指數和投資組合每天的變動是一樣的。

由於道瓊斯工業平均指數相當於一個由30只成分股且每隻股票僅持有1股的投資組合,投資於每家公司的金額與該公司的股價成比例,因此道瓊斯工業平均指數被稱為價格加權平均(price-weighted average)指數。

【例2-2】價格加權平均指數

參見表2-3中的數據,該表假設道瓊斯工業平均指數中只包括兩隻成分股,比較由兩隻成分股且每股僅持有1股的投資組合的價值變化以及價格加權平均指數的變化。股票ABC的股價最初為每股25美元,後來漲到每股30美元;股票XYZ的股價最初為每股100美元,後來跌到每股90美元。

表2-3 構建股票價格指數的數據股票名稱初始價格

投資組合:初始價值=25+100=125(美元)

最終價值=30+90=120(美元)

投資組合價值變化的百分比=-5/125=-0.04=-4%

指數:初始指數=(25+100)/2=62.5

最終指數=(30+90)/2=60

指數變化的百分比=-2.5/62.5=-0.04=-4%

投資組合的價值和指數都下降了4%。

我們發現,價格加權平均指數在確定指數績效時賦予高價股更高的權重。例如,儘管股票ABC的價格漲了20%,股票XYZ的價格僅跌了10%,但是指數卻下降了。這是因為股票ABC價格上漲20%(每股5美元)所增加的價值小於股票XYZ下跌10%(每股10美元)造成的價值減少。該投資組合中投資於股票XYZ的金額是投資於股票ABC的4倍,因為XYZ的股價是ABC股價的4倍。因此,XYZ的股價在平均價格中起主導作用。由此我們可以得出結論,高價股票在價格加權平均指數中起主導作用。

你可能會有此疑問,道瓊斯工業平均指數是其所包含的30只成分股的價格平均數,為何它還可以達到14000點(2013年年初)。當發生股票分拆、股利派發超過10%,或30只成分股中任意一隻股票被其他股票取代時,道瓊斯工業平均指數不再等於30只股票的價格平均數,因為計算指數的過程需要做出調整。一旦發生上述事件,計算平均價格的除數會被調整以消除這些事件對指數的影響。

【例2-3】股票分拆和價格加權平均指數

假設將一股XYZ分拆為兩股,那麼其價格會下降為每股50美元,但我們並不希望道瓊斯工業平均指數下降,因為這有可能被錯誤地理解為股票市場價格的普遍下降。因此發生股票分拆時,需要減小除數以使指數維持在原來的水平。表2-4闡明瞭這一點。當期初發生股票分拆時,XYZ的初始價格從表2-3中的每股100美元下降到每股50美元。我們可以發現,發行在外的股票數量翻了一倍,但股票總的市場價值維持不變。

表2-4 股票分拆後構建股票價格指數的數據股票名稱初始價格

我們可以通過下面的計算過程得出新的除數。股票發生分拆前,指數=125/2=62.5。股票分拆後,XYZ的價格下降為每股50美元,那麼必須找到一個新的除數d以確保指數不變。通過下面的方程可以求出新的除數d:

通過計算可以得出,除數d由原來的2.0變為現在的1.2。

由於指數分拆使XYZ的股價下降,那麼價格加權平均指數中兩隻股票的相對權重也會發生變化。因此,指數的收益率會受股票分拆的影響。

期末,ABC的股價變為每股30美元,XYZ的股價變為每股45美元,這與表2-3中-10%的收益率相同。重新計算的價格加權平均指數=(30+45)/1.20=62.5,因此,指數沒有發生變化,收益率為零,而不是在沒有股票分拆情況下計算出的-4%。

股票分拆使XYZ在指數中所佔的相對權重下降了,這是因為XYZ的初始價格降低了。由於XYZ的市場表現相對較差,其權重下降後指數的績效反而會上升。這個例子說明,價格加權平均指數中隱含的權重因素具有隨意性,它是由股票價格而非市值(股票價格乘以發行在外的股票數量)決定的。

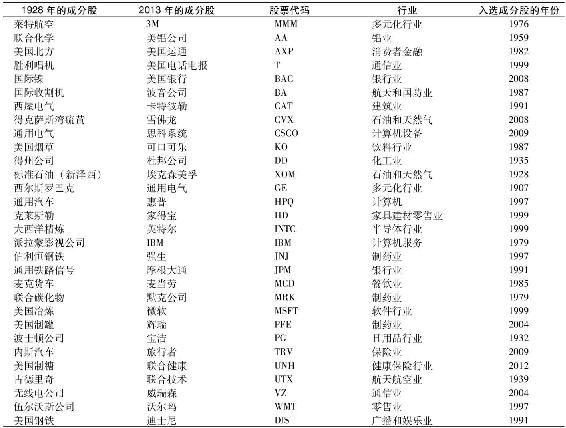

由於道瓊斯工業平均指數中包含的成分股較少,因此一定要確保這些成分股能夠代表廣泛的市場。為了充分反映經濟的變化,道瓊斯工業平均指數的成分股變動頻繁。表2-5列出了1928年道瓊斯工業平均指數成分股的構成情況以及2013年的構成情況。該表展示了在過去85年裡美國經濟發生驚人變化的證據,1928年曾被認為是藍籌股的許多公司已不復存在,曾經作為美國經濟支柱的行業也已讓位給當時無法想象的其他行業。

表2-5 1928年和2013年道瓊斯工業平均指數的成分股

同股票分拆需要重新計算除數一樣,在道瓊斯工業平均指數成分股中,當一家公司被另一家股價完全不同的公司代替時,也需要重新計算除數以確保指數不變。到2013年為止,用以計算道瓊斯工業平均指數的除數已經下降到0.1302。

概念檢查2-4

假設表2-3中股票XYZ的價格上漲到每股110美元,股票ABC的股價下跌到每股20美元,計算包含兩隻股票的價格加權平均指數的變動百分比,並將其與這兩隻股票各1股組成的投資組合的收益率比較。

2.4.3 標準普爾500指數

與道瓊斯工業平均指數相比,標準普爾500指數在兩個方面有所改進:一是其涵蓋的成分股範圍更廣,包括500只股票;二是它是市值加權指數(market-value-weighted index)。以例2-2中的股票XYZ和股票ABC為例,標準普爾500指數賦予股票ABC的權重將是股票XYZ的5倍,因為ABC發行在外的股票市值是XYZ的5倍,分別為5億美元和1億美元。

標準普爾500指數是通過計算500只成分股的總市值和前一交易日這些股票的總市值得出來的,從一個交易日到下一個交易日總市值的增長百分比即為指數的增長百分比。指數的收益率與包含全部500只股票且投資金額與各股票市值成比例的投資組合的收益率相等,當然,指數的收益率並沒有反映公司支付的現金股利。

實際上,現在大多數指數使用的是市值加權修正方法。該方法在賦予權重時不是根據每隻股票的總市值,而是根據每隻股票公眾持股的市值,即投資者可以自由買賣的股票的市值。例如,在計算權重時不包括那些由創始家族和政府持有股票的市值,因為投資者實際上無法自由買賣這些股票。在日本和歐洲區分這一點尤為重要,因為在這些地區,投資者無法自由交易股份的比例更高。

【例2-4】市值加權指數

為了說明市值加權指數是如何計算的,讓我們回顧一下表2-3,發行在外股票的最終市值是6.9億美元,初始價值是6億美元。假設隨意給定由股票ABC和股票XYZ組成的市值加權指數的初始值,如100,那麼年末時該指數等於=100×(690/600)=115。指數的增長比例說明,若某一投資組合包含這兩隻股票,且對各股票的投資額與其市值成正比關係,那麼該投資組合的收益率為15%。

與價格加權指數不同,市值加權指數賦予股票ABC更高的權重。價格加權指數賦予高價股票XYZ更高的權重,因此當XYZ的股價下跌時,價格加權指數下降;而市值加權指數賦予高市值股票ABC更高的權重,因此當價格加權指數下降時,市值加權指數反而上升了。

通過表2-3和表2-4我們還可以發現,市值加權指數不受股票分拆的影響。無論是否發生股票分拆,XYZ的市值都從1億美元降到了9000萬美元,因此股票分拆與指數的表現無關。

概念檢查2-5

重新考慮概念檢查2-4中的股票ABC和股票XYZ,計算市值加權指數的變動百分比,並將其與包含500美元的股票ABC和100美元的股票XYZ的投資組合(即指數投資組合)的收益率比較。

市值加權指數和價格加權指數的共同優點是它們都直接反映了投資組合的收益率。若投資者購買指數中包含的所有股票,且每一隻股票的投資金額與其市值成正比,那麼市值加權指數的變動恰好反映了該投資組合的資本利得情況;同樣,若投資者仍購買所有成分股,且每一隻股票的購買數量相等,則價格加權指數的變動恰好反映了該投資組合的收益情況。

現在,投資者可以很容易地購買指數投資組合。一種方式是購買與各種指數對應的共同基金,這些共同基金的股票組合與標準普爾500指數或其他指數中的成分股持有比例相當。這種類型的共同基金叫作指數基金(index fund),指數基金的收益率等於相應指數的收益率,因此為權益投資者提供了一種低成本的消極型投資策略。另一種方式是購買交易所交易基金,它是一種按基金單位進行交易的股票投資組合,其交易就像買賣個股一樣方便。現有的交易所交易基金既包括覆蓋面極廣的全球市場指數,也包括覆蓋面狹窄的行業指數。本書第4章將進一步探討共同基金和交易所交易基金。

此外,標準普爾公司還公佈標準普爾400工業指數、標準普爾20運輸業指數、標準普爾40公共事業指數和標準普爾40金融業指數。

2.4.4 其他美國市值加權指數

紐約證券交易所除了發佈工業、公共事業、運輸業和金融業等行業股票指數外,還發布一種包括所有紐約證券交易所上市股票的市值加權綜合指數,這些指數甚至比標準普爾500指數的涵蓋範圍更廣。全美證券交易商協會推出了一種涵蓋納斯達克市場交易的3000多種股票的指數。

到目前為止,涵蓋範圍最廣的美國股票指數是威爾希爾5000指數,它是一種幾乎包括美國全部交易活躍股票的市值加權指數。儘管名為5000,但該指數實際涵蓋的股票多於5000只。上述大部分指數的行情都會出現在《華爾街日報》上。

2.4.5 等權重指數

市場表現有時會用指數中每隻股票收益率的等權重平均值來衡量。這種平均方法賦予每種收益率相同的權重,即對指數中每隻股票的投資金額相等。這種賦權方法與價格加權法(要求對每隻股票的投資數量相同)和市值加權法(要求對每隻股票的投資金額與其市值成正比)均不相同。

與價格加權指數和市值加權指數不同的是,等權重指數不符合買進-持有的投資組合策略。回顧表2-3,假設你對股票ABC和股票XYZ分別投資了等額資金,一年之後股票ABC的價格漲了20%,股票XYZ的價格跌了10%,因此你的投資組合不再是等權重的,此時股票ABC佔有更大的權重。為了使投資組合恢復到等權重狀態,你需要賣出部分股票ABC或再購入一些股票XYZ。為了使投資組合的收益率與等權重指數的收益率一致,上述平衡的重建措施是必要的。

2.4.6 國外及國際股票市場指數

全球金融市場的發展包括金融市場指數的構建。其中幾個比較知名的指數包括日本日經指數(Nikkei)、英國富時指數(FTSE)、德國綜合指數(DAX)、中國香港恆生指數(Hang Seng)和加拿大多倫多股市指數(TSX)。

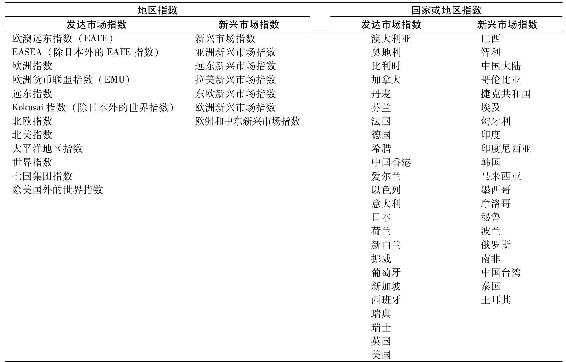

摩根士丹利資本國際(MSCI,又譯明晟)是全球領先的指數編制公司,它構建了50多個國家以及許多地區性的金融市場指數。表2-6列出了部分由摩根士丹利資本國際計算的指數。

表2-6 摩根士丹利資本國際計算的指數示例

資料來源:MSCI,www.msci.com.Used with permission.

2.4.7 債券市場指標

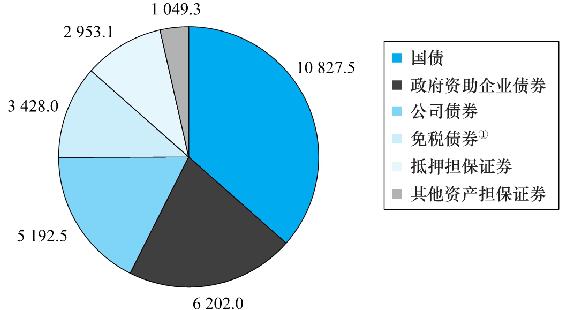

就像股票市場指數提供整個股市的表現指南一樣,債券市場指標可以衡量各類債券市場的表現。其中最著名的三大債券市場指數分別是美林指數、巴克萊指數(曾經是雷曼兄弟指數)和所羅門美邦指數(現隸屬於花旗集團)。圖2-9列示了2012年美國固定收益證券市場的構成情況。

圖2-9 美國固定收益證券市場 (單位:10億美元)

①包括私人目的的免稅證券。

資料來源:Flow of Funds Accounts of the United States:Flows&Outstandings,Board of Governors of the Federal Reserve System,June 2012.

由於債券交易不頻繁,難以獲得可靠的最新價格,因此債券市場指數的最主要問題是很難計算債券的實際收益率。在實際中,許多價格必須通過債券估值模型估計,但這些“模型”得出的價格很可能與實際市場價值不同。