e1 Zvi Bodie 投資學 v10

2.2 債券市場

債券市場由長期借款或債務工具組成,這些工具的期限比在貨幣市場上交易的要長。該市場主要包括中長期國債、公司債券、市政債券、抵押證券和聯邦機構債券。

有時候人們認為這些工具組成了固定收益資本市場,因為它們中的大多數都承諾支付固定的收入流或是按特定公式來計算收入流。但實際上根據這些公式計算出來的收益並不是固定的,因此,“固定收益”這個詞用得並不十分恰當,把這些證券稱為債務工具或債券更簡單、直接。

2.2.1 中長期國債

美國政府主要通過發行中期國債(treasury note)和長期國債(treasury bond)進行融資。中期國債的期限最長為10年,長期國債的期限從10年到30年不等,它們的面值可以為100美元,但是交易中更常見的面值是1000美元。中期國債和長期國債都是每半年支付一次利息,叫作息票支付(coupon payments),該名稱源於計算機出現之前,投資者依次撕下附在債券後面的息票交給發行者索取利息。

圖2-3是一張中長期國債行情列表。以2015年11月到期的長期國債為例,其息票收益率,或者稱為利率,是4.5%,即面值為1000美元的長期國債每年將獲得45美元的利息,每半年支付一次,其買方報價為113.5078。中長期國債以面值1000美元為計量基準,買賣時按面值的某一百分比報價。因此買方報價113.5078的意思是面值1000美元的113.5078%,即1135.078美元。類似地,賣方報價為1135.391美元。

圖2-3 中長期國債行情摘要

資料來源:Compiled from data obtained from the Wall Street Journal Online,July 17,2012.

“變化”列中-0.0859的意思是當日收盤價較前一日收盤價下跌了0.0859%(相當於1%的11/128)。最後,基於賣方報價計算的到期收益率是0.398%。

概念檢查2-1

觀察圖2-3中將於2036年2月到期、息票收益為4.5%的長期國債,其買方報價、賣方報價和到期收益率分別是多少?其前一交易日的賣方報價是多少?

財經媒體中報道的到期收益率(yield to maturity)是在半年收益率的基礎上翻倍計算出來的,而不是將兩個半年按複利方法計算。這意味著使用單利方法計算的年收益率是一種年化百分比利率(APR)而非有效年收益率,這裡的年化百分比利率也叫作債券等值收益率(bond equivalent yield)。本書第四部分將對到期收益率進行詳細闡述。

2.2.2 通脹保值債券

構建投資組合時最好的做法是從風險最小的證券開始。世界上許多國家的政府(包括美國政府)都發行過與生活成本指數相關的債券以使其國民可以有效地規避通貨膨脹風險。請閱讀本章末關於全球通脹保值債券的在線投資練習。

在美國,通脹保值債券被稱為TIPS(treasury inflation-protected securities)。這種債券的本金需要根據消費者物價指數(CPI)的增幅按比例進行調整,因此它們可以提供不變的實際貨幣(通貨膨脹調整的)收益流。TIPS債券的收益率是一種實際利率或是通貨膨脹調整的利率,本書第14章將對TIPS債券進行更詳盡的闡述。

2.2.3 聯邦機構債券

一些政府機構會自己發行證券進行融資,這些機構成立的初衷是向那些國會認為無法通過正常的私人渠道獲取充分信用的特定領域提供信用。

主要的抵押貸款機構有聯邦住房貸款銀行(FHLB)、聯邦國民抵押貸款協會(FNMA,房利美)、政府國民抵押貸款協會(GNMA)、聯邦住房貸款抵押公司(FHLMC,房地美)。聯邦住房貸款銀行將發行債券籌集的資金借給儲蓄和貸款機構,再由這些機構把款項貸給需要住房抵押貸款的個人。

儘管沒有明確地說明聯邦機構的債務由聯邦政府擔保,但是長期以來人們普遍認為如果聯邦機構瀕臨破產,政府一定會伸出援手。這種觀點在2008年9月當房利美和房地美面臨嚴重的財務困境時得到了驗證。當兩家公司處於破產邊緣時,政府進入干涉、接管,並指定由聯邦住房金融機構接管兩家公司,但事實上這是有利於公司債券的。本章稍後將討論導致這次接管的事項。

2.2.4 國際債券

有許多公司從國外借款,也有許多投資者購買國外發行的證券。除國內資本市場外,主要以倫敦為中心的國際資本市場正蒸蒸日上。

歐元債券是一種以發行國以外的貨幣計價的債券。例如,在英國發行的以美元計價的債券叫作歐洲美元債券。類似地,在日本國外發行的以日元計價的債券叫作歐洲日元債券。由於歐洲的貨幣被稱為歐元,“歐元債券”這個名稱可能會引起誤解,因此最好將歐元債券視為國際債券。

與以外幣計價的債券相對應,許多公司在國外發行以本國貨幣計價的債券。例如,揚基債券是一種非美發行者在美國發行的以美元計價的債券,類似地,武士債券是指由非日發行者在日本發行的以日元計價的債券。

2.2.5 市政債券

市政債券(municipal bond)是由州和地方政府發行的債券。市政債券類似於長期國債和公司債券,區別是市政債券的利息收入無須繳納聯邦所得稅,在發行州也無須繳納州和地方稅。但當債券到期或投資者以高於買方報價將債券售出時,必須繳納資本利得稅。

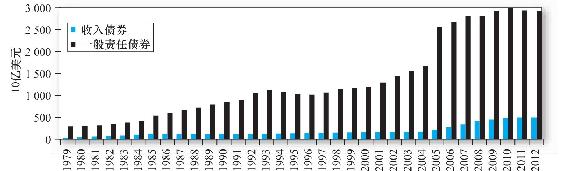

市政債券通常分為兩類:一般責任債券(general obligation bond)和收入債券(revenue bond)。一般責任債券完全由發行者的信用支撐(即徵稅能力);而收入債券是為特定項目籌資而發行的,並由該項目獲得的收入或運作該項目的特定市政機構擔保。收入債券的發行者通常是機場、醫院、公路和港口管理機構等。很明顯,收入債券的違約風險高於一般責任債券。圖2-4描繪了兩類市政債券的債務總額。

圖2-4 免稅債務餘額

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

產業發展債券(industrial development bond)是一種為商業企業籌措資金的債券,如為私營企業籌集資金建設廠房。事實上,這種以鼓勵私營企業發展為目的的債券使企業可以獲得像市政當局那樣的免稅借貸,但是聯邦政府限制這類證券的發行量。[1]

像長期國債一樣,市政債券的期限變動範圍非常大。很大一部分市政債券是以短期待付稅款票據(tax anticipation note)的形式發行的,目的是在實際收取稅款前籌集支出資金。其他市政債券都是長期的,用於支持大型資本投資,期限可長達30年。

免稅是市政債券最主要的特點。由於投資者無須為利息所得支付聯邦稅和州稅,因此他們願意接受這類債券較低的收益率。

投資者在應稅債券和免稅債券之間選擇時,需要比較每種債券的稅後收益。要想做出準確比較,就必須計算稅後收益率,這樣才能清楚地說明所得稅和已實現的資本利得。但在實際中,通常使用一種簡單方法:假設用t表示投資者的邊際稅率等級(聯邦與州複合稅率),r表示應稅債券的稅前收益率,那麼r(1-t)即表示這些債券的稅後收益率。如果該值超過了市政債券的收益率rm,則投資者應購買應稅債券。否則,投資者應購買免稅的市政債券。

(注:聯邦與州複合稅率近似等於兩個稅率之和。例如,若聯邦稅率為28%,州稅率為5%,那麼複合稅率約等於33%。更精確的方法是在計算聯邦稅時將州稅扣除,因為應繳聯邦稅的所得額是扣除州稅後的淨所得額。因此,對於1美元的所得,稅後收益為(1-t聯邦)×(1-t州)。本例中,1美元的稅後收益為(1-0.28)×(1-0.05)=0.684,因此,複合稅率為1-0.684=0.316,即31.6%。)

另一種比較方法是計算使應稅債券稅後收益率與市政債券收益率相等的應稅債券利率。為了計算該值,首先假定兩種債券的稅後收益率相等,然後計算市政債券的應稅等值收益率(equivalent taxable yield),這就是應稅債券與市政債券的稅後收益率相等時應稅債券需支付的稅前利率。

或

因此,市政債券收益率除以1-t即為應稅等值收益率。表2-2給出了一些通過市政債券收益率和稅率計算出的應稅等值收益率。

表2-2 與免稅債券收益率對應的應稅等值收益率

表2-2經常出現在免稅共同債券基金的營銷資料中,因為它向高稅率等級的投資者證明了市政債券可以提供非常誘人的應稅等值收益率,這可以根據式(2-2)計算出來。若應稅等值收益率超過了應稅債券的實際收益率,則對投資者而言持有市政債券更有利。注意,投資者的稅率等級越高,應稅等值收益率越高,市政債券的免稅特性就越有價值。因此,高稅率等級的投資者更傾向於持有市政債券。

運用式(2-1)或式(2-2)也可以計算出投資者處於何種稅率等級時,持有應稅債券和市政債券是無差別的。把式(2-2)變形,可以得出使兩種債券稅後收益率相等的臨界稅率等級。通過變形,得到

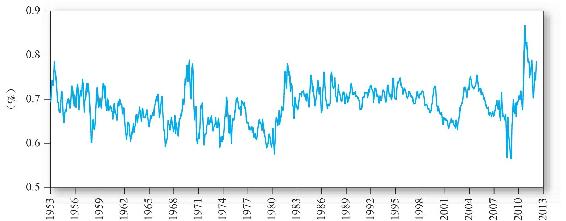

因此,收益率之比 是決定市政債券收益率的關鍵因素。該比率越高,臨界稅率等級越低,就會有更多的投資者傾向於持有市政債券。圖2-5是20年期市政債券收益率與Baa級公司債券收益率之比。公司債券和市政債券的違約風險在一定範圍內是可比的,但會隨時間波動。例如,這一比例在2011年急劇上升,可能反映了當時市場對美國幾個州、市經濟狀況的擔憂。

是決定市政債券收益率的關鍵因素。該比率越高,臨界稅率等級越低,就會有更多的投資者傾向於持有市政債券。圖2-5是20年期市政債券收益率與Baa級公司債券收益率之比。公司債券和市政債券的違約風險在一定範圍內是可比的,但會隨時間波動。例如,這一比例在2011年急劇上升,可能反映了當時市場對美國幾個州、市經濟狀況的擔憂。

圖2-5 市政債券與Baa評級公司債券的收益率之比

資料來源:Authors’calculations,using data from www.federalreserve.gov/releases/h15/data.htm.

【例2-1】應稅債券收益率與免稅債券收益率的比較

從圖2-5中可以看出,近些年來,免稅債券與應稅債券的收益率之比圍繞0.70上下波動。這對臨界稅率等級(即投資者的稅率等級一旦超過該值,持有免稅債券將帶來更高的稅後收益率)意味著什麼?根據式(2-3),若投資者的稅率等級(聯邦稅加上州稅)超過1-0.70=0.30,即30%,持有市政債券將獲得更高的稅後收益率。但需要注意,準確把握這些債券的風險差異極其困難,因此臨界稅率等級只能是一個近似值。

概念檢查2-2

假設你的稅率等級是30%,那麼你會傾向於持有收益率為6%的應稅債券還是收益率為4%的免稅債券?該免稅債券的應稅等值收益率是多少?

2.2.6 公司債券

發行公司債券是私營企業直接向公眾借款的方式。公司債券在結構上與中長期國債相似——它們通常每半年向持有者支付一次利息,到期時償付本金。公司債券與國債最主要的區別在於風險的高低,違約風險是投資者購買公司債券時必須考慮的因素,本書第14章將詳細闡述風險問題。在此只需區分抵押債券、無抵押債券(或稱為信用債券)以及次級債券。抵押債券是指公司破產時有擔保物支持的債券,無抵押債券則沒有任何擔保物支持;次級債券是指公司破產時,對資產的求償權位於其他債券之後的債券。

公司債券有時候會附有選擇權。可贖回債券賦予公司按規定價格從持有者手中回購債券的選擇權。可轉換債券賦予債券持有者將每張債券轉換成規定數量股票的選擇權。本書第14章將詳細討論這些選擇權。

2.2.7 抵押貸款和抵押擔保證券

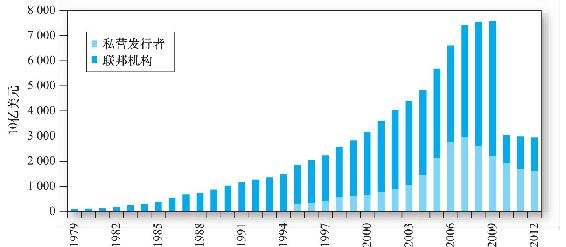

由於抵押擔保證券的膨脹,幾乎所有人都可以投資抵押貸款的投資組合,抵押擔保證券也成為固定收益市場最主要的組成部分。正如第1章所述,抵押擔保證券既代表了對抵押貸款資產池的求償權,也代表了由該資產池做擔保的一項負債。這種求償權代表了抵押貸款的證券化,抵押貸款的貸款者發放貸款,然後將這些貸款打包並在二級市場銷售。具體來講,他們銷售的是抵押貸款被償還時其對現金流的求償權。貸款發起者繼續為這些貸款服務,負責收取本金和利息並轉交給抵押貸款的購買者。因此,抵押擔保證券也叫轉遞證券。大多數轉遞證券由符合標準的抵押貸款組成,即這些貸款在被房利美和房地美購買之前要滿足某一特定標準(針對借款者信用的標準)。然而,金融危機爆發的前幾年中,大量次級抵押貸款(向財務狀況較差的借款者發放的風險較大的貸款)被打包並被“私營”發行者銷售。圖2-6說明了金融危機前機構和私營抵押擔保證券的爆炸式增長。

為了使低收入家庭也能買得起房子,房利美和房地美被鼓勵購買次級抵押貸款資產池。正如我們在第1章中所看到的,這些貸款最終變成了災難,銀行、對衝基金和其他類型的投資者總共遭受了幾萬億美元的損失,而房利美和房地美由於購買次級抵押貸款資產池而損失了幾十億美元。從圖2-6可以看出,私營抵押擔保證券市場在2009年之後快速萎縮。由於房利美和房地美按照新的協議縮減抵押擔保證券的規模,聯邦機構發行的抵押擔保證券市場也急轉直下。同時,現有抵押擔保貸款池中健康的貸款全部還清,違約的貸款被從資產池中移出。

圖2-6 抵押擔保證券餘額

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

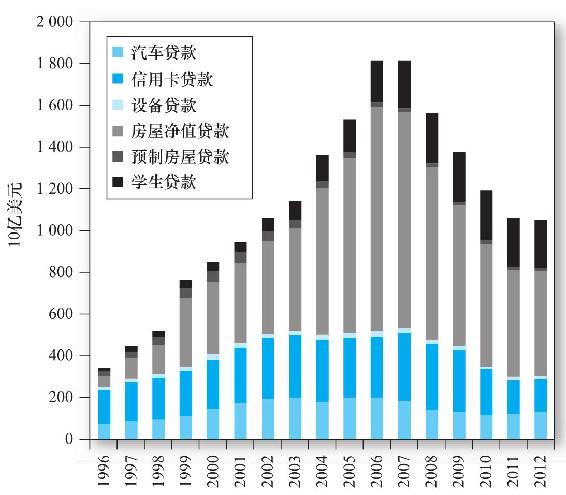

過去幾年間,市場上的操作更為謹慎保守,尤其是最終借款者需嚴格符合信用標準。儘管存在這些問題,但沒有人相信資產證券化會終止。事實上,資產證券化在眾多信貸領域已越來越普遍,例如,汽車貸款、助學貸款、房屋淨值貸款、信用卡貸款甚至私營企業的負債現在經常打包為轉遞證券在資本市場上交易。圖2-7描繪了自1996年以來非抵押貸款資產支持證券的快速增長情況。2007年的前十年中,資產支持證券市場規模擴大了5倍。金融危機爆發後,對信用卡和房屋淨值貸款違約風險的擔憂激增,因此整體規模有所下降,但其依然是巨大的。

圖2-7 資產支持證券餘額

資料來源:The Securities&Industry and Financial Markets Association,www.sifma.org.

[1] 注意,儘管產業發展債券通常是免稅的,但若將籌集的資金用於以盈利為目的的企業項目,則必須繳納最低稅額。