e1 Zvi Bodie 投資學 v10

2.1 貨幣市場

貨幣市場是固定收益市場的一部分,它由變現能力極強的超短期債務證券組成。大多數這類證券的交易面值很大。個人投資者無實力購買,但是他們可以通過購買貨幣市場基金參與這個市場。貨幣市場基金彙集投資者的資金,並以他們的名義購買各種貨幣市場證券。

2.1.1 短期國庫券

短期國庫券(T-bills或bills)是所有貨幣市場工具中變現能力最強的,它代表了一種最簡單的借款形式:政府通過向公眾出售國庫券籌集資金,投資者以面值的一定折扣購入國庫券,當國庫券到期時,政府按面值從持有者手裡贖回,購買價格與面值之差構成投資者的投資收益。

短期國庫券的期限分為4周、13周、26周和52周。個人可以直接在一級市場上拍賣取得,也可以在二級市場上從政府證券交易商那裡購入。短期國庫券的流動性非常強,可以很容易地轉化成現金,而且交易成本低,也沒有多大的價格風險。大多數貨幣市場工具的最低交易面值是100000美元,而短期國庫券的最低交易面值只有100美元,儘管更常見的是10000美元。此外,短期國庫券的收益可以免除所有的州和地方稅,這是短期國庫券區別於其他貨幣市場工具的又一特徵。

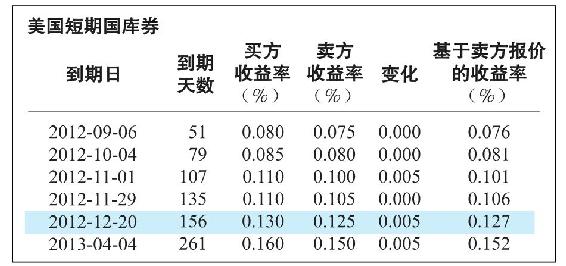

圖2-1 美國短期國庫券收益率

資料來源:Compiled from data obtained from The Wall Street Journal Online,July 17,2012.

圖2-1列出了部分美國短期國庫券的收益率。財經報紙並不提供每種國庫券的價格,它提供的是基於這些價格計算出的收益率。從圖中可以看到與買價和賣價相對應的收益率。賣方報價(asked price)是指從證券交易商手中買入一張國庫券時必須支付的價格。買方報價(bid price)是指將一張國庫券賣給交易商時所能收到的價格,它略低於賣方報價。買賣價差(bid-asked spread)是指賣方報價和買方報價之間的差額,它是交易商的利潤來源。(注意:圖2-1中的買方收益率高於賣方收益率,這是因為價格與收益率之間成反比例關係。)

圖2-1中的前兩種收益率是按銀行貼現法計算的,即到期值或面值的貼現率是按年計算的(一年按360天算)。以2012年12月20日到期、距到期日還剩156天的國庫券為例,對應於“賣方報價”的收益率是0.125%,通過計算0.125%×(156/360)=0.0542%,意味著交易商願意按面值折扣0.0542%的價格將這種國庫券出售。因此,面值為10000美元的國庫券的出售價格是10000美元×(1-0.0542%)=9994.58美元。類似地,按“買方報價”的收益率0.130%計算,10000美元×[1-0.13%×(156/360)]=9994.367美元,即交易商願意以每張9994.367美元的價格買入這種國庫券。

銀行貼現法計算收益率已經有很長的歷史,但它至少存在兩方面的不足:第一,它假設一年只有360天;第二,它以面值為基礎而非以投資者的購買價格為基礎計算收益率。[1]仍以2012年12月20日到期的國庫券為例,投資者按賣方報價購入該國庫券並持有至到期日,在156天裡這種國庫券漲了10000美元/9994.58美元-1=0.0542%,把這個收益率轉換為按365天計算的年度收益率,0.0542%×365/156=0.127%,這便是表中最後一列“基於賣方報價的收益率”所對應的數值,被稱為債券等值收益率(bond-equivalent yield)。

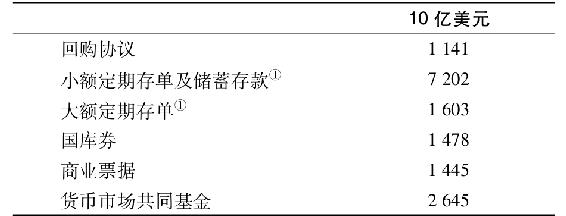

貨幣市場的主要組成如表2-1所示。

表2-1 貨幣市場的主要組成

①小額是指小於100000美元。

資料來源:Economic Report of the President,U.S.Government Printing Office,2012;Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,September 2012.

2.1.2 大額存單

大額存單(certificate of deposit,CD)是一種銀行定期存款,不能隨時提取,銀行只在大額存單到期時才向儲戶支付利息和本金。但是,面額超過100000美元的大額存單通常是可以轉讓的,也就是說所有者可以在大額存單到期前將其出售給其他投資者。短期大額存單的變現能力很強,但3個月期以上的大額存單流動性大打折扣。大額存單被聯邦存款保險公司視為一種銀行存款,當銀行出現償債能力危機時,其持有者可獲得最高25萬美元的保額。

2.1.3 商業票據

知名的大型公司通常不會直接向銀行借款,而是發行短期無擔保債務票據,這種票據叫作商業票據(commercial paper)。商業票據由一定的銀行信用額度支持,這樣可以保證借款者在票據到期時有足夠的現金來清償(如果需要的話)。

商業票據的期限可長達270天,期限更長的要到美國證券交易委員會註冊,因此幾乎沒有發行過。商業票據的期限通常在1個月或2個月以內,面值一般是100000美元的倍數,因此小型投資者不能直接投資商業票據,只能通過貨幣市場上的共同基金投資。

商業票據被認為是一種相當安全的資產,因為公司的經營和財務狀況在1個月這麼短的時間內是可以監督並預測的。

商業票據通常由非金融公司發行,但近幾年來,諸如銀行此類的金融公司開始大量發行資產支持商業票據,這是一種短期商業票據,用於籌集資金來投資其他資產,反過來這些資產再作為商業票據的擔保品,因此這些票據被貼上“資產支持”的標籤。2007年夏初,當次級抵押貸款的違約率不斷上升時,這種行為帶來了很多問題,隨著已發行商業票據的到期,銀行發現它們無法再發行新的商業票據進行融資。

2.1.4 銀行承兌匯票

銀行承兌匯票(banker’s acceptance)是指由銀行客戶向銀行發出在未來某一日期支付一筆款項的指令,期限通常是6個月內。此時,銀行承兌匯票類似於遠期支票。當銀行背書承兌後,銀行開始負有向匯票持有者最終付款的責任,此時的銀行承兌匯票可以像其他任何對銀行的債權一樣在二級市場上交易。銀行承兌匯票以銀行信用代表交易者信用,因而被認為是一種非常安全的資產。在國際貿易中,交易雙方互不知曉對方信用情況時,銀行承兌匯票得到廣泛的使用。像短期國庫券一樣,銀行承兌匯票在面值的基礎上折價銷售。

2.1.5 歐洲美元

歐洲美元(Eurodollars)是指國外銀行或美國銀行的國外分支機構中以美元計價的存款。由於這些銀行或分支機構位於美國國外,因此它們可以不受美聯儲的監管。儘管被冠以“歐洲”二字,但這些賬戶並不是必須設在歐洲的銀行中,歐洲只是美國本土以外首先接受美元存款的地區。

大多數歐洲美元存款是數額巨大且期限短於6個月的定期存款。歐洲美元大額存單是歐洲美元定期存款的一種衍生品,它與美國國內銀行的大額存單相似,唯一的區別在於它是銀行非美分支機構如倫敦分支機構的負債。與歐洲美元定期存款相比,歐洲美元大額存單的優點在於它可以在到期前轉讓變現。但是,與美國國內的大額存單相比,歐洲美元大額存單流動性較差,而且風險較高,因而收益率也較高。公司也會發行歐洲美元債券,即在美國以外以美元計價的債券。由於期限太長,歐洲美元債券並不是貨幣市場投資工具。

2.1.6 回購和逆回購

政府證券的交易商使用回購協議(repurchase agreements,repos或RPs)作為一種短期(通常是隔夜)借款手段。交易商把政府證券賣給投資者,並簽訂協議在第2天以稍高的價格購回。協議約定的價格增幅為隔夜利息。通過這種方式,交易商從投資者那裡借款一天,證券在其中充當抵押品。

定期回購本質上與普通回購一樣,只是定期回購的期限可以超過30天。因為有政府證券作為擔保,故而在信用風險方面回購協議被認為是非常安全的。逆回購恰是回購的一種鏡像。在逆回購中,交易商找到持有政府證券的投資者買入證券,並協定在未來某一日期以稍高的價格售回給投資者。

2.1.7 聯邦基金

像我們把錢存在銀行一樣,銀行會把錢存在聯邦儲備體系中。聯邦儲備體系中的每一家會員銀行都要在美聯儲中設立一個準備金賬戶,且賬戶要保持最低餘額,最低餘額的標準取決於銀行客戶的存款總額。準備金賬戶中的資金叫作聯邦基金(federal funds,或fed funds)。總有一些銀行準備金賬戶中的餘額高於最低金額,其他銀行(尤其是位於紐約和其他金融中心的大型銀行)則常常準備金不足。在聯邦基金市場上,準備金不足的銀行可以向準備金超額的銀行借款,這類借款通常是隔夜交易,這種銀行間拆借的利率叫作聯邦基金利率。

儘管聯邦基金市場設立的初衷是為銀行之間轉移準備金餘額以達到監管要求提供一種途徑,但現在該市場已經發展成為許多大型銀行利用聯邦基金籌資的一種工具了。因此,聯邦基金利率是金融機構間超短期借款的利率。儘管大多數投資者不能參與到聯邦基金市場,但是聯邦基金利率傾向於成為一個貨幣政策鬆緊的度量指標。

2.1.8 經紀人拆借

通過支付保證金形式購買股票的個人投資者可以向經紀人借款來支付股票,而經紀人可能又向銀行借款,並協定只要銀行需要將即時歸還。這種借款的利率通常比短期國庫券的利率高出1%。

2.1.9 倫敦銀行同業拆借市場

倫敦銀行同業拆借利率(London interbank offered rate,LIBOR)是位於倫敦的大型銀行之間互相借款的利率。這種依據以美元計價的貸款而確定的利率已經成為歐洲貨幣市場上短期借款的主要利率報價,也成為很多金融交易中的參考利率。例如,公司借款的利率可能是LIBOR加上2%的浮動利率。

除美元外,LIBOR還可能與其他多種貨幣掛鉤。例如,LIBOR廣泛地用於以英鎊、日元、歐元等計價的交易。還有一種利率與LIBOR相似,叫作歐洲銀行同業拆借利率(European interbank offered rate,EURIBOR),它是歐元區銀行間互相借款所使用的利率。

LIBOR是貨幣市場的關鍵基準利率,與數萬億美元的貸款和衍生資產收益率掛鉤。因此,2012年有關LIBOR的整頓震動了整個金融市場。專欄2-1討論了相關事件。

華爾街實戰2-1 LIBOR的人為操縱醜聞

LIBOR最初僅是銀行間同業拆借利率的一項調查結果,但很快就成為被廣泛接受的短期利率指導基準。約350萬億美元的衍生品合約收益與其綁定,還有將近400萬億美元與LIBOR掛鉤的浮動利率貸款和債券在市場中流通。LIBOR會採用多種幣種進行報價,如美元、日元,歐元和英鎊,期限從1天到1年,以3個月最為常見。

然而,LIBOR並非實際借款利率,僅是“預計”借款利率的調查結果,這使得它容易被操縱。多家大型銀行會報告它們認為的銀行間市場借款利率。在剔除極端值後,根據樣本均值估算LIBOR。

隨著時間的推移,有些問題顯現出來。首先,銀行報告的利率可能低於它們實際的借款利率,以體現其強大的融資能力。而其他的調查結果卻顯示這些銀行的借款利率會更高。此外,LIBOR似乎並沒有及時反映當前的市場狀況。即便其他利率波動劇烈,大多數LIBOR報價卻保持不變,而且LIBOR利差與其他與其他信用風險度量指標,如信用違約掉期利差出奇的低相關性。更糟糕的是,參與諮詢報價的銀行合謀操縱LIBOR以提高其衍生品交易利潤。交易員使用電子郵件和短信互相通氣,讓對方知悉期望更低或更高的利率報價。這種非正式的卡特爾銀行成員單位在某個“牽頭銀行”的帶領下根據它們的交易頭寸彼此協調利率報價。

到目前為止,政府已經向幾家大型銀行開出了約25億美元的罰單:蘇格蘭皇家銀行6.12億美元,巴克萊4.5億美元,瑞銀15億美元,其他銀行仍在調查中。但政府罰款可能只是序曲,與這些銀行進行衍生品對手盤交易或有貸款往來的私人訴訟將紛至沓來,只要是利率與LIBOR掛鉤的業務都可能牽涉其中。

針對於此,未來的改革包括:英國銀行家協會不僅是隻負責LIBOR的調查公佈,同樣負有對LIBOR的監管責任;擴大調查銀行樣本規模,以使合謀更加困難,同時刪除不活躍貨幣的LIBOR報價,越是不活躍的貨幣,LIBOR越容易受操控;更實質性的建議是,調查結果基於銀行真實的拆借利率。

2.1.10 貨幣市場工具的收益率

儘管貨幣市場證券的風險很低,但並不是沒有風險。貨幣市場證券承諾的收益率高於無風險的短期國庫券,部分原因是其風險相對較高。此外,許多投資者要求高流動性,他們寧願接受收益率低但可以快速低成本變現的短期國庫券。如圖2-2所示,銀行大額存單一直以來持續支付高於短期國庫券的風險溢價,且該溢價隨經濟危機的爆發而增加,如兩次因石油輸出國組織(OPEC)動盪而引發的能源價格波動、賓夕法尼亞廣場銀行的倒閉、1987年股市崩盤、1998年長期資本管理公司倒閉,以及2007年由於次級貸款市場崩潰而引發的信用危機等。回顧第1章中的圖1-1,我們發現泰德利差,即LIBOR與短期國庫券利率之差,在金融危機時也達到最高點。

圖2-2 3個月期大額存單利率與短期國庫券利率之差

貨幣市場基金是一種對貨幣市場工具進行投資的共同基金,現在它們已成為該領域的主要融資來源。專欄2-2討論了2008年的信用危機對這些基金的影響。

華爾街實戰2-2 貨幣市場基金與2008年的信用危機

貨幣市場基金是一種共同基金,對貨幣市場上的短期債務工具進行投資,2008年,這些基金的投資總額約為26000億美元。它們被要求只能持有高質量的短期債務:平均期限短於3個月。它們最主要的投資是商業票據,但是大額存單、回購協議、短期國庫券也佔有相當大的比重。由於這種保守的投資組合,貨幣市場基金的價格風險很低。投資者通常可以針對其在基金中所享有的份額獲得開具支票的特權,他們把貨幣市場基金作為銀行賬戶的近似替代物。這種做法是可行的,因為貨幣市場基金幾乎總能將每份價值維持在1美元,並以利息的形式向投資者支付投資收益。

到2008年,只有一隻貨幣市場基金的價值曾跌破每份1美元。但是2008年9月15日雷曼兄弟申請破產保護時,許多購買了其大量商業票據的基金都遭受了嚴重損失。第2天,儲備主要基金(最早的貨幣市場基金)的每份價值跌到0.97美元。

當投資者意識到貨幣市場基金正遭受巨大的信用危機時,出現了嚴重的擠兌現象。雷曼兄弟破產僅3天后,由於嚴重的擠兌,普特曼主要貨幣市場基金宣佈正在進行破產清算。為了避免進一步的資金流出,美國財政部宣佈將為願意支付一定數額保險費用的貨幣市場基金提供聯邦保險,該項目類似於聯邦存款保險公司的銀行保險業務。資金外流的危險終於平息了。

然而,華爾街貨幣市場基金的動盪已經波及“主街”。貨幣市場基金管理者擔心會有進一步的投資者擠兌,甚至連短期投資也不敢做,從而導致對商業票據的需求迅速枯竭。曾經可以以2%的利率借款的企業現在不得不支付高達8%的利率,而且商業票據市場也處於崩潰邊緣。這些市場曾經是企業短期融資(用於從工資到存貨的各種支出)的主要來源。貨幣市場的進一步崩潰可能對經濟產生更廣泛、更惡劣的影響。為了結束恐慌和穩定貨幣市場,聯邦政府決定為貨幣市場基金投資提供擔保。擔保安撫了投資者,平緩了市場情緒,卻將政府推向了潛在高達3萬億美元的負債邊緣,相當於當時貨幣市場基金持有的資產規模。

為防止類似危機的再次發生,美國證券交易委員會隨後提出,貨幣市場基金不再被允許以“四捨五入的方式”取近似值報價,而是確認每日價值的變化。如果基金希望維持每份1美元的報價,就有必要預留準備金以防止潛在的投資損失。但基金業強烈反對這項改革,認為貨幣基金投資者希望基金份額價格穩定而且預留資本要求會提高基金運轉成本,該行業將沒有生存空間。面對反對的聲音,美國證券交易委員會的委員們在2012年的投票中否決了這些改革,但在金融穩定監督委員會的支持下,這些改革措施又被提起。關於這場改革的辯論結果目前尚存在著很大的變數。

[1] 在計算機產生之前,為了簡化計算就會產生這兩種“誤差”。基於面值這樣的整數計算貼現率要比基於購買價格簡單得多,而且按一年360天來計算收益率也相對容易,因為360是許多數字的偶數倍。