e1 Zvi Bodie 投資學 v10

1.6 市場參與者

縱觀整個金融市場,主要有三類參與者:

(1)公司。公司是淨借款人,它們籌集資金並將其投資於廠房和設備,這些實物資產所產生的收益用於向投資者(公司發行證券的購買者)支付回報。

(2)家庭。家庭通常是淨儲蓄者,它們購買那些需要籌集資金的公司所發行的證券。

(3)政府。政府可能既是借款人又是投資者,取決於稅收和政府支出之間的關係。自第二次世界大戰以來,美國政府通常是財政赤字,說明其稅收低於政府支出。因此,政府不得不借款來填補財政赤字。發行短期國庫券、票據和債券是政府向市場籌集資金的主要形式。相反,政府在20世紀90年代末期實現了財政盈餘,從而有能力清償一些債務。

公司和政府不會將其全部或大部分證券直接出售給個人。例如,約一半的股票由大型金融機構(如養老基金、共同基金、保險公司和銀行等)持有,這些金融機構處於證券發行者(公司)和證券最終所有人(個人投資者)之間,因此,它們被稱為金融中介。同樣,公司不會直接向公眾推銷證券,而是聘請代理人(稱為投資銀行)代表它們與公眾接洽。下面將討論這些中介的作用。

1.6.1 金融中介

家庭希望用儲蓄進行有價值的投資,但是大多數家庭的財務資產規模過小,直接投資很困難。首先,有意提供小額貸款的個人投資者不可能通過在地方報紙上刊登公告來尋找理想的借款人;其次,個人投資者不可能通過多樣化借款人降低風險;最後,個人投資者沒有能力評估並監督借款人的信用風險。

在這種情況下,金融中介(financial intermediary)發展起來,成為聯繫借款人和投資者的橋樑。金融中介包括銀行、投資公司、保險公司和信貸聯盟等。這些金融機構通過發行證券籌集資金以購買其他公司發行的證券。

例如,銀行將吸收的存款貸給其他借款人,支付給儲戶的利率與向借款人所要的利率之差成為銀行的利潤來源。這樣,借款人和投資者便無須直接聯繫,銀行起到中介的作用。當借款人和投資者各自獨立尋找共同的中介時,借貸雙方的匹配問題就會迎刃而解。

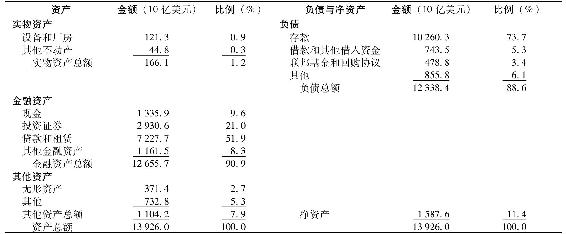

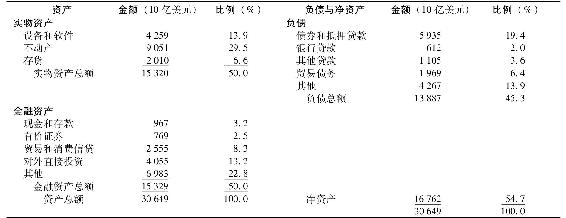

金融中介區別於其他商業機構的主要特點在於其資產和負債大多數是金融性的。表1-3是商業銀行(金融中介最主要的形式之一)的彙總資產負債表,可以看出,該資產負債表只包含極少數的實物資產,與非金融企業的彙總資產負債表(見表1-4)相比,非金融公司的實物資產約佔總資產的一半。導致差距如此懸殊的原因在於金融中介僅僅是把資金從一個部門轉移到另一個部門。事實上,這些金融中介的主要社會功能就是將家庭儲蓄輸送到企業。

表1-3 美國商業銀行彙總資產負債表

注:由於四捨五入,豎列各項之和可能與總額略有差異。

資料來源:Federal Deposit Insurance Corporation,www.fdic.gov,July 2012.

表1-4 美國非金融企業的彙總資產負債表

注:由於四捨五入,豎列各項之和可能與總額略有差異。

資料來源:Flow of Funds Accounts of the United States,Board of Governors of the Federal Reserve System,June 2012.

其他類型的金融中介還包括投資公司、保險公司和信貸聯盟等。這些機構在發揮中介職能時具有以下共同優點:第一,通過聚集小投資者的資金可以為大客戶提供貸款;第二,通過向眾多客戶貸款可以分散風險,因此可以提供單筆風險很高的貸款;第三,通過大量業務來儲備專業知識,並可以利用規模經濟和範圍經濟來評估、監控風險。

聚集並管理眾多投資者資金的投資公司(investment company)也產生於規模經濟。目前的問題在於大多數家庭投資組合的規模有限,不能覆蓋各種各樣的證券,而購買多家公司少量股票的經紀佣金和分析成本非常高。共同基金具有大規模交易和投資組合管理的優勢,投資者享有與他們的投資額成比例的投資基金份額,這種機制解決了小投資者的難題,使他們願意向共同基金的運營者支付管理費用。

投資公司也專門為那些有特定目標的大型投資者設計投資組合。相比而言,共同基金佔領的是零售市場,共同基金與投資公司的區別在於:共同基金的投資理念是吸引大量客戶。

與共同基金類似,對衝基金同樣替許多客戶打理財富,但其主要服務於機構投資者,如養老金、捐贈基金或高淨值人群。對衝基金會採用高風險複合投資策略,保留投資收益的一部分以作為管理費用,而共同基金僅是按照管理資產規模收取固定的費用。

規模經濟也可以解釋為什麼越來越多的投資者願意接受投資公司的分析服務。實時資訊提供商、數據庫服務商以及經紀公司的分析服務均參與分析研究工作,然後它們再將信息賣給大客戶群。這種組織應運而生,因為投資者需要信息,而自己親自收集很不經濟。這樣賺錢的機會就來了:一家公司可以為許多客戶提供這種服務並收取費用。

1.6.2 投資銀行

正如規模經濟和專業化為金融中介創造了獲利機會一樣,它們也為那些向企業提供專門服務的公司帶來了盈利機會。公司大部分資金都是通過向公眾發行證券(如股票和債券等)來籌集的,但這樣做的頻率並不高,專門從事此類業務的投資銀行(investment bankers)可以以低成本(指低於在公司內部保留證券發行部門的成本)向公司提供這項服務。在這個過程中,投資銀行被稱為承銷商。

投資銀行在證券發行價格、利率等方面為公司提供建議。最後再由投資銀行負責證券在一級市場(primary market,新證券向公眾發行的市場)銷售,隨後投資者可以在二級市場(secondary market)買賣一級市場發行的證券。

在20世紀的大部分時間裡,根據美國法律規定,投資銀行和商業銀行必須相互獨立,儘管這些規定在1999年被徹底廢除,但直到2008年,久負盛名的“華爾街”主要還是由大型獨立的投資銀行(如高盛、美林、雷曼兄弟等)組成,但是這種獨立的格局在2008年戛然而止,美國所有主要的投資銀行要麼被併入商業銀行,要麼宣告破產,要麼重組為商業銀行。專欄1-1是對這些事件的介紹。

華爾街實戰1-1 投資銀行業獨立格局的告終

直到1999年,《格拉斯-斯蒂格爾法》禁止銀行同時從事吸收存款和承銷證券的業務,換句話說,它迫使投資銀行和商業銀行分離。《格拉斯-斯蒂格爾法》被廢除以後,許多大型商業銀行開始轉型為“全能型銀行”(可以同時提供商業銀行和投資銀行服務)。一些商業銀行完全是從零開始設立自己的投資銀行部,但大多數是通過兼併來實現業務擴張,例如,大通曼哈頓收購J.P.摩根組建了摩根大通。類似的還有花旗集團收購所羅門美邦,從而可以為客戶提供財富管理、經紀業務、投資銀行業務和資產管理等服務。歐洲大部分地區沒有商業銀行和投資銀行必須分離的強制要求,因此,瑞士信貸、德意志銀行、匯豐和瑞銀等大型銀行一直以來都是“全能型銀行”。然而在美國,直至2008年,獨立的投資銀行一直都充滿活力,如高盛、摩根士丹利、美林和雷曼兄弟等。

2008年,投資銀行業受到巨大的衝擊,許多投資銀行因持有大量的抵押貸款支持證券而遭受鉅額損失。2008年3月,瀕臨破產的貝爾斯登被併入摩根大通。9月14日,同樣遭受與抵押貸款相關的重大損失的美林與美國銀行達成收購協議。第2天,由於無法找到有能力並且有意願的收購方,雷曼兄弟也因鉅額損失而宣告破產,這是美國有史以來最大的破產案例。第2周,兩家倖存下來的獨立投資銀行——高盛和摩根士丹利,決定轉型為傳統型商業銀行股份有限公司,這樣做的結果是它們將成為美聯儲等國家銀行監管部門的監管對象,而且要遵守關於商業銀行在資本充足率方面更嚴格的規定。高盛和摩根士丹利認為轉型是值得的,因為通過轉型它們可以獲得商業銀行所具有的高穩定性,尤其是通過轉型它們可以獲取銀行存款來支持其運營,而且可以擁有從美聯儲緊急借款的能力。以上這些併購和轉型促成了投資銀行業的終結,但不是投資銀行業務的終結,這些服務將由大型“全能型銀行”來提供。

今天,隨著《格拉斯-斯蒂格爾法》被廢除,金融界再次響起關於商業銀行和投資銀行是否有必要分業經營的大討論。《華爾街改革和消費者保護法案》對銀行的活動施加了新的限制。例如,沃爾克法則(以美聯儲前主席保羅·沃爾克的名字命名)禁止銀行“自營交易”,即銀行通過自己的賬戶交易證券,並限制其在對衝基金或私募股權基金的投資。該法則旨在限制銀行業潛在承擔的風險。儘管沃爾克法則與《格拉斯-斯蒂格爾法》的初衷類似,都是基於聯邦政府有必要對銀行業的商業行為進行細化管理,但沃爾克法則的限制已經比前者寬鬆了許多。自營交易是投資銀行的核心業務,商業銀行在這一交易上的受限,將可能會使兩種銀行業務模式再次分離。

1.6.3 風險投資與私募股權

雖然大型公司在投資銀行的幫助下可以直接從股票和債券市場募集資金,但那些尚未公開發行證券、規模較小、成立時間不長的公司就難有此選擇。初創公司唯有依賴銀行貸款或吸引那些願意獲取該公司所有權份額的股權投資者。我們將這種投資於早期階段的股權投資稱為風險投資(venture capital)。風險投資來源於專門的風險投資基金、富有的個人(天使投資人)或養老基金等機構。

大多數風險投資基金採取有限合夥的組織形式。基金管理人以自有資金和從其他有限合夥人(如養老金)處募集的資金投資。風險投資基金的投向多種多樣。基金管理人往往會向被投公司的董事會派駐成員代表以幫助投資公司招聘高級經理、提供經營建議。風險投資基金會收取管理費以監管投資。一段時期後(例如10年),基金會被清算,收益分配給投資者。

風險投資人通常在初創公司的日常管理中發揮積極作用,但積極的投資人更多地會專注於陷入財務危機的公司或者通過收購,進而業績整改,後期再賣出獲利的被投對象管理。總體來說,聚焦於非上市公司的股權投資通常被稱為私募股權(private equity)投資。