e3 Harold Kerzner 項目管理 v12

20.4 質量成本

PMBOK ® 指南,第6版

8.1.2.2 數據收集

8.1.2.3 數據分析

為了證明產品和服務能夠滿足用戶的要求,需要對質量的成本進行測量。簡單地說,成本可被分成“一致成本”和“非一致成本”。一致成本包括培訓、指導、查證、確認、測試、維持、測量和審查所產生的成本,非一致成本包括廢品、返工、維修許可、產品回收和投訴處理所導致的成本。

通過縮減一致成本來節省項目費用會帶來災難性的後果。例如,一個美國公司作為一個供應商贏得了供應日本零件的合同,最初的合同要求提供10 000套,在客戶(日方)審查和測試設備期間,發現了兩套不合格品。日方退回了所有10 000件產品並指出該批貨物不能被接受。在這個例子裡,非一致性成本的數量級遠遠大於一致性成本。道理是很明顯的,第一次要完全正確。

其他區分費用的方法如下:

• 預防成本是指這樣一種預先成本,這種成本關注第一個及以後諸個無瑕疵產品對客戶需求的滿足程度。諸如設計評價、培訓、質量計劃、供給調查、供應商、轉包合同商、過程研究和相關的預防活動都是典型的此類成本。

• 評估成本是指與評價如何滿足所有客戶需求的產品或服務相聯繫的費用。諸如產品檢查費用、測試、供應商控制、進程測試和內外設計評價等費用都是此類成本。

• 內部故障成本是指與滿足客戶需求的產品在脫離組織控制前的過程出現故障相聯繫的成本。諸如損耗、返工、維修、停工期、瑕疵評估、損耗評估,以及相關內部故障的修復等都是此類成本。

• 外部故障成本是指與那些需求不能滿足的客戶的決定相聯繫的成本,包括客戶退貨和補貼、客戶抱怨的評估、檢查、調查質量投訴和必要的糾正措施。

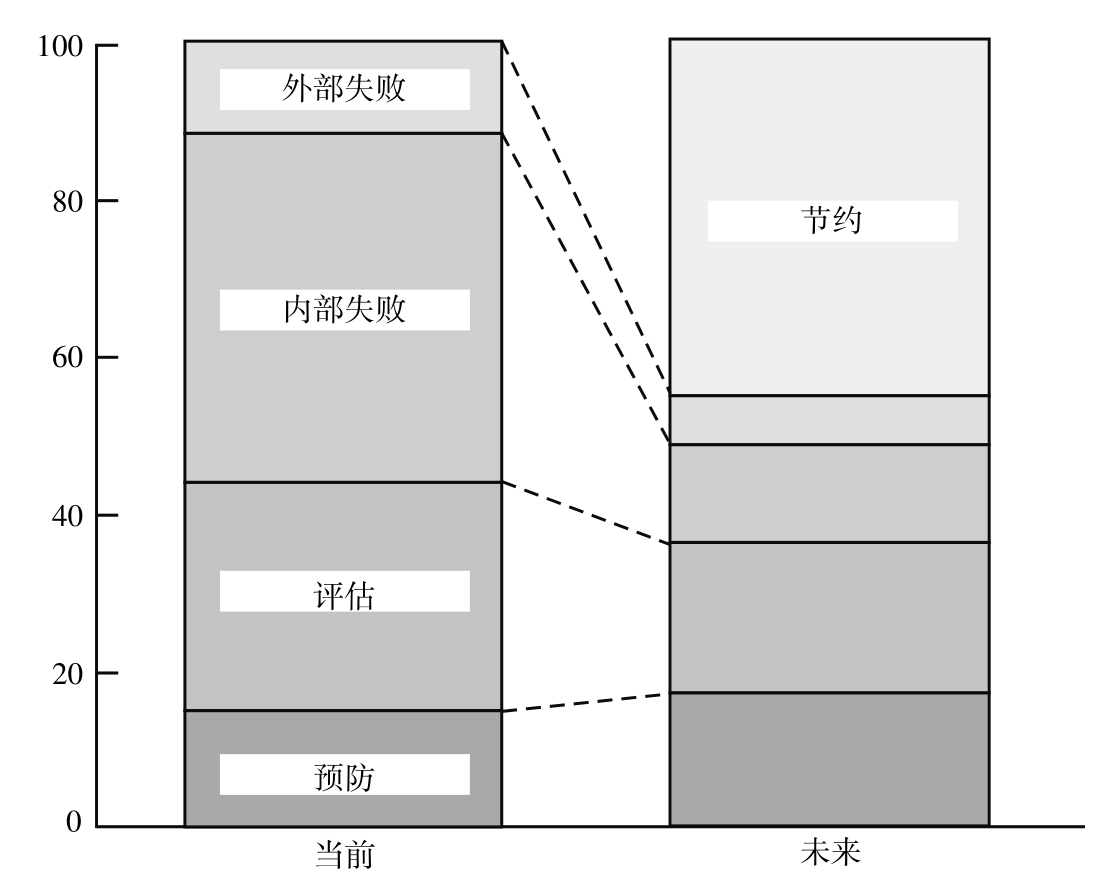

圖20-4顯示了全部質量管理系統在質量成本方面的期望值。整個組織的預防成本會隨著花費在預防活動上的時間增多而增大。從長期來看,過程會得到改進,此時由於檢查需要的下降,評價成本亦會降低。最大的節約來自返工、損耗、再造、重做等內部故障成本,預先設計和開發的額外費用在這裡會被清還。最後,當過程第一次生產出合格產品時,外部費用也會下降。改良會在改善質量和降低成本方面不斷地影響公司。當項目管理成熟時,在質量維持和開發產品方面的成本會進一步降低。

圖20-4 全面質量成本

圖20-4顯示預防成本會增加,但並不總是這樣。如果我們能識別和消除與浪費相聯繫的費用,預防成本實際上會在不犧牲預防目的的情況下降低。這些浪費的原因包括以下幾個方面:

• 已完成工作被拒絕。

• 設計疏漏。

• 進展方面的工作。

• 指揮不當。

• 過度的和集權的管理(這仍在控制項目的時間)。

• 人力分配不當。

• 設施使用不當。

• 不必要的過度的花費(如不必要的會議、旅行、住房等)。

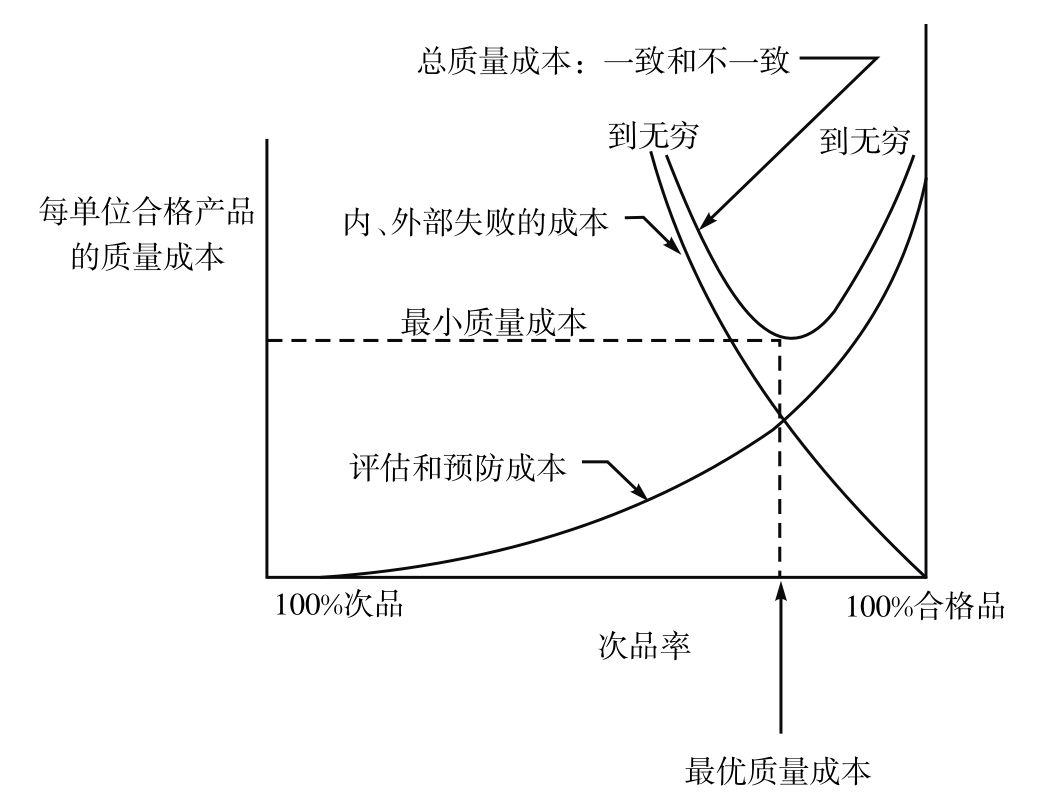

圖20-4給出的其他的重要信息是,50%或更多的質量成本來自內外部的故障,故障的完全消除好像一個理想的解決方案但不會是有效率的方案。例如,觀察圖20-5,其中有幾個發展的假設:第一,當瑕疵越來越少時,故障的成本(如非一致性)接近零;第二,當瑕疵越來越少時,評價和預防的一致性成本接近無限。

圖20-5 最小化質量成本

如果質量程序的最終目的是不斷地改進質量,於是從財務的觀點出發,當正的經濟回報變成負數時,質量改進就不會被採納。朱蘭談到,只要每單位的評價和預防費用低於非一致成本,資源就會被分配到預防和評價中去,但當預防和評價成本開始使每單位的質量成本增加時,政策將會使質量維持不變。由於總質量成本不會最小,零缺陷不會是實際的解決辦法。

PMBOK ® 指南,第6版

8.3 控制質量

8.3.2 控制質量:工具與技術

圖20-4顯示外部故障成本大大低於內部故障成本,這表示在產品離開工廠之前,大部分的故障已被發現。