e3 Harold Kerzner 項目管理 v12

| Site: | CLASE CHINO |

| Course: | BUSINESS BOOKS |

| Book: | e3 Harold Kerzner 項目管理 v12 |

| Printed by: | Guest user |

| Date: | Saturday, 5 July 2025, 7:32 AM |

Table of contents

- 封面

- 目錄

- 譯者序

- 前 言

- 第1章 概述

- 1.1 理解項目管理

- 1.2 定義項目成功

- 1.3 機會成本分析和競爭的制約因素

- 1.4 初級項目經理

- 1.5 項目經理的三種基本技能

- 1.6 技術類項目

- 1.7 項目經理和部門主管如何協作

- 1.8 定義項目經理的角色

- 1.9 定義職能經理的角色

- 1.10 定義職能員工的角色

- 1.11 定義高層管理者的角色

- 1.12 與高層管理者一起工作

- 1.13 董事會作發起人模式/項目治理

- 1.14 作為計劃制訂者的項目經理

- 1.15 項目冠軍

- 1.16 項目驅動型和非項目驅動型組織

- 1.17 項目驅動型組織中的市場營銷

- 1.18 項目的分類

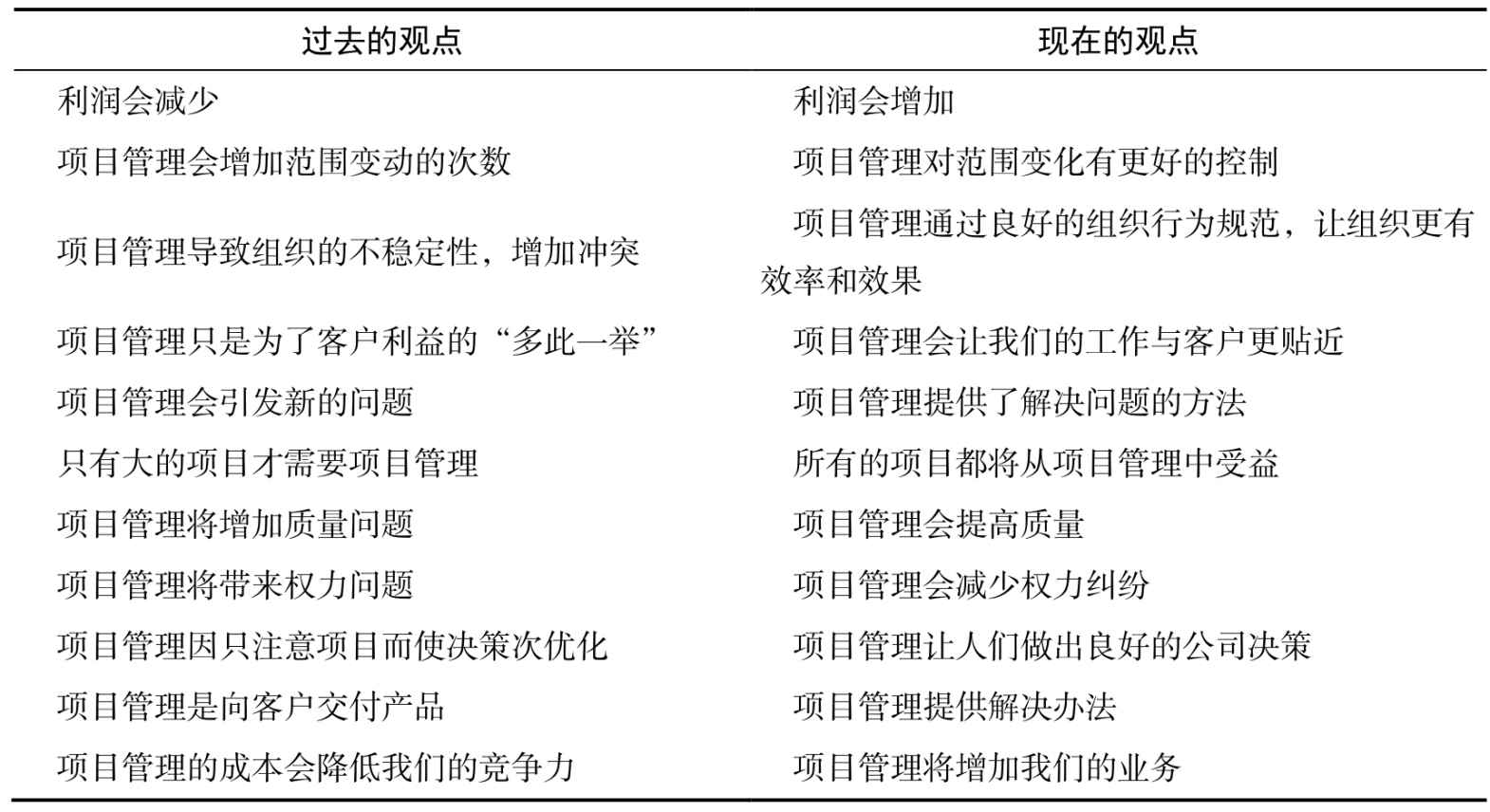

- 1.19 項目經理的定位

- 1.20 有關項目管理的不同觀點

- 1.21 公共部門項目管理

- 1.22 國際項目管理

- 1.23 並行工程:一種項目管理方法

- 1.24 附加價值

- 1.25 PMI項目管理資格認證考試學習要點

- 思考題

- 第2章 項目管理的發展:概念和定義

- 2.1 項目管理的演變:1945—2017

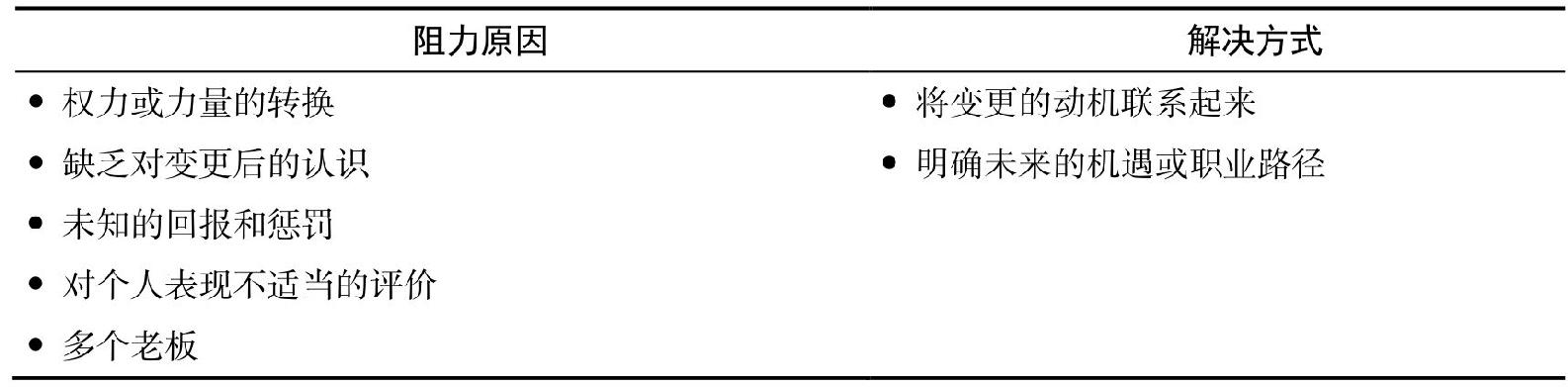

- 2.2 變革的阻力

- 2.3 什麼是系統、項目集和項目

- 2.4 什麼是產品管理與項目管理

- 2.5 什麼是成熟的項目管理和出色的項目管理

- 2.6 什麼是非正式的項目管理

- 2.7 衡量成功的多績效指標

- 2.8 項目失敗的各種表現

- 2.9 項目失敗的原因

- 2.10 項目成敗的程度

- 2.11 門徑過程

- 2.12 項目生命週期

- 2.13 評審會議(項目收尾)

- 2.14 約定項目管理

- 2.15 什麼是項目管理方法體系

- 2.16 企業項目管理方法體系

- 2.17 方法體系也會失敗

- 2.18 組織變更管理與公司文化

- 2.19 有益收穫和文化變革

- 2.20 敏捷的和自適應的項目管理理念

- 2.21 項目管理的知識產權

- 2.22 系統思考

- 2.23 PMI項目管理資格認證考試學習要點

- 思考題

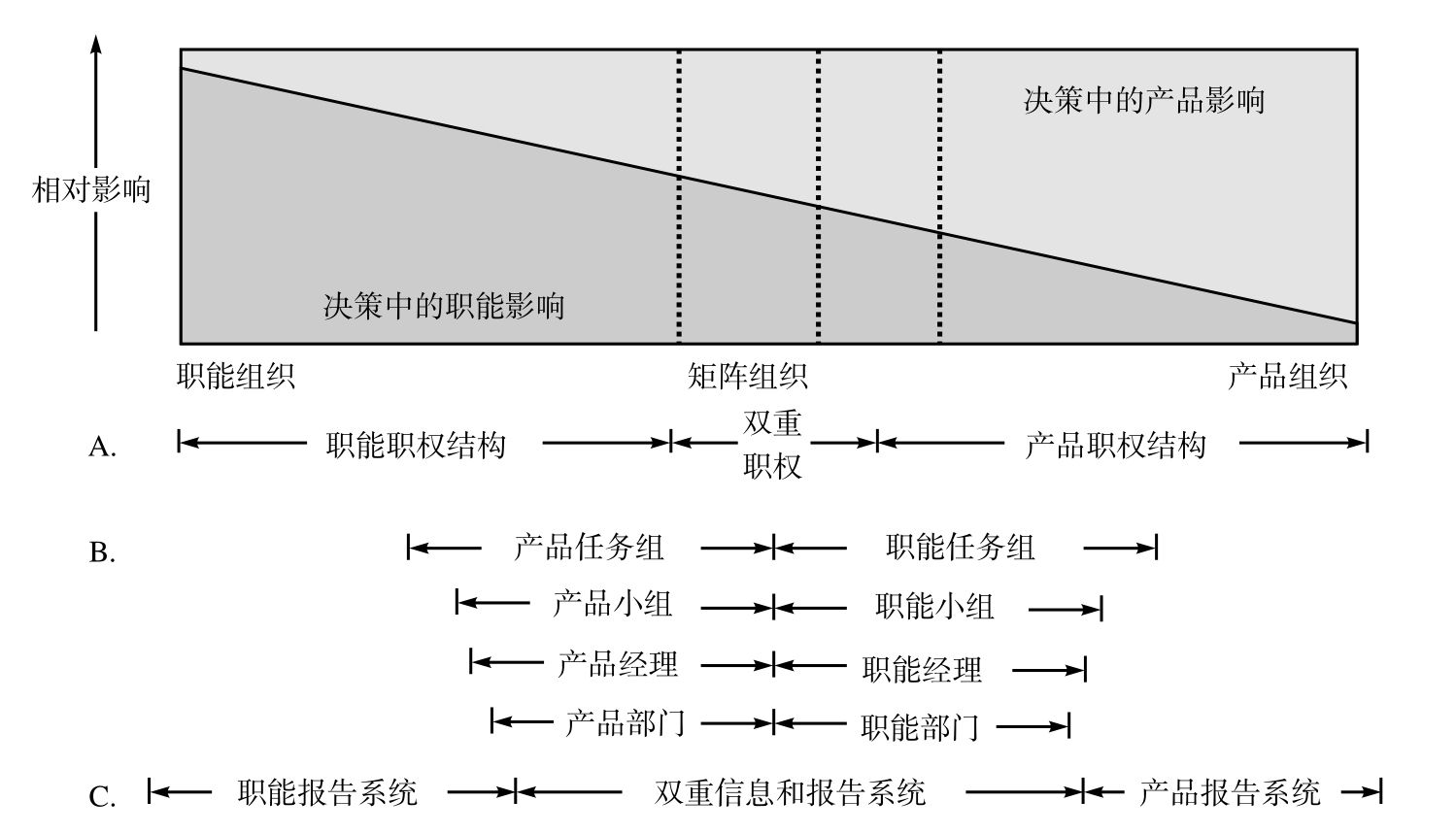

- 第3章 組織結構

- 3.1 組織工作流程

- 3.2 傳統的(古典的)組織結構

- 3.3 產品開發型(項目化)組織結構

- 3.4 矩陣型組織結構

- 3.5 矩陣型結構的修正

- 3.6 強矩陣、弱矩陣或平衡矩陣

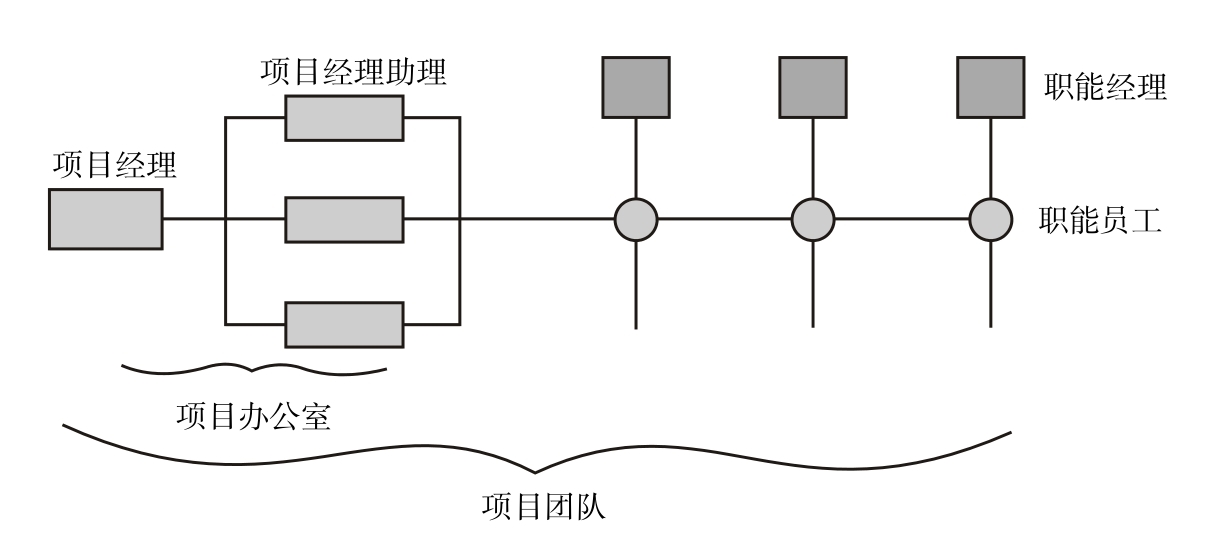

- 3.7 項目管理辦公室

- 3.8 組織形式的選擇

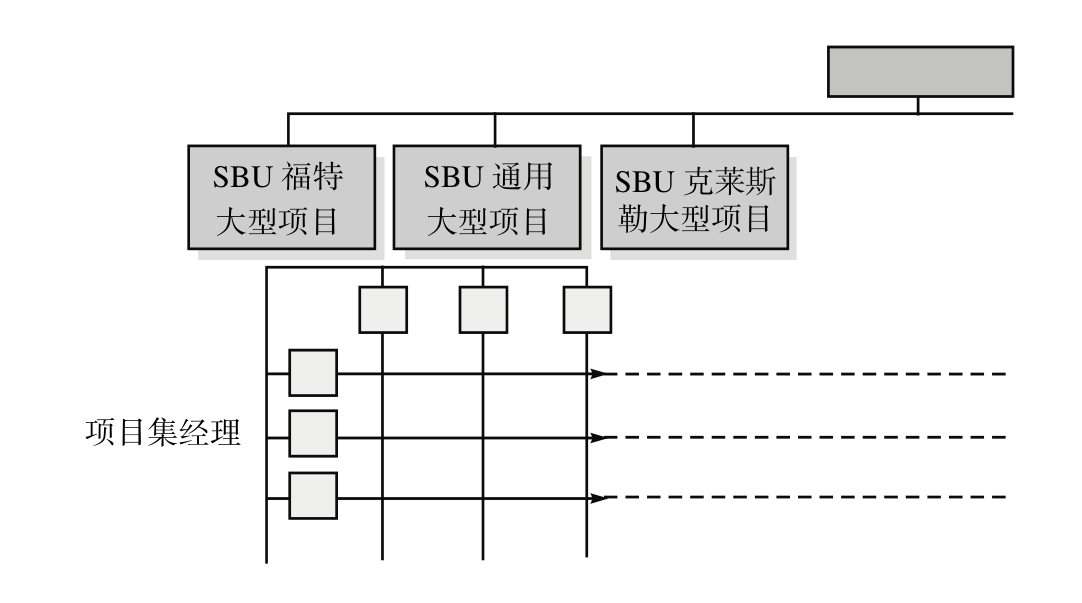

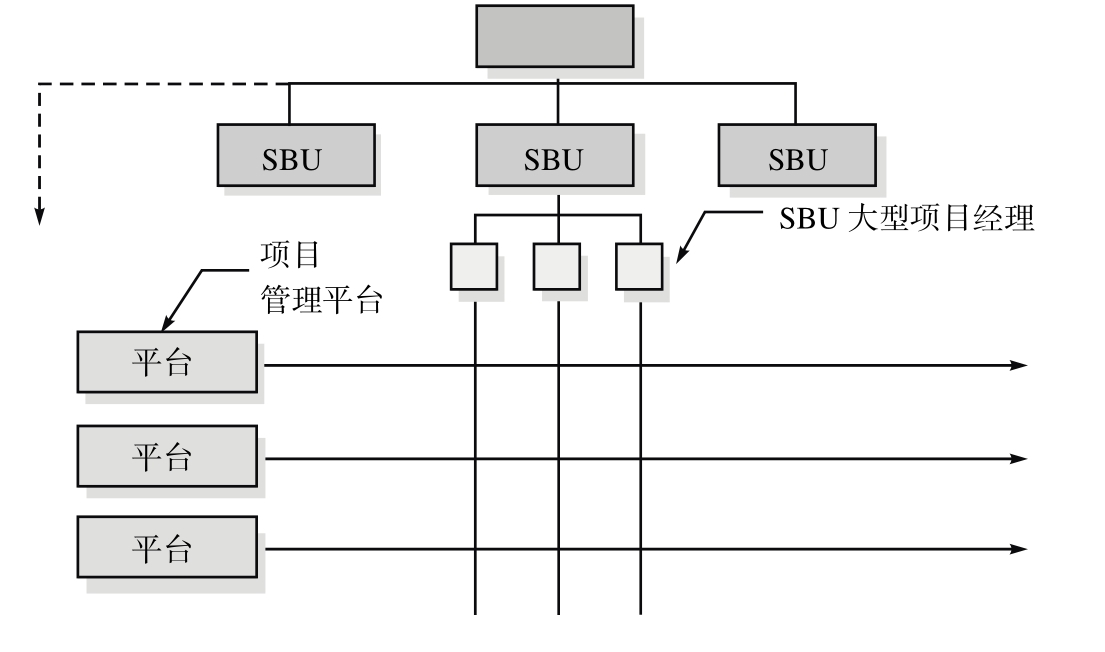

- 3.9 戰略業務單元的項目管理

- 3.10 過渡管理

- 3.11 推遲項目管理成熟度的7個謬論

- 3.12 PMI項目管理資格認證考試學習要點

- 思考題

- 第4章 組建項目辦公室和項目團隊

- 4.1 人員配備環境

- 4.2 項目經理的挑選

- 4.3 項目經理和項目集經理的技能要求

- 4.4 挑選項目經理的特例

- 4.5 新一代項目經理

- 4.6 職責和工作描述

- 4.7 組織人力資源的配備過程

- 4.8 項目辦公室

- 4.9 職能團隊

- 4.10 項目組織圖

- 4.11 項目管理實施團隊的挑選

- 4.12 新任項目經理常犯的錯誤

- 4.13 PMI項目管理資格認證考試學習要點

- 思考題

- 第5章 管理職能

- 5.1 控制

- 5.2 指導

- 5.3 項目職權

- 5.4 人際關係影響

- 5.5 項目團隊發展的障礙

- 5.6 管理新建團隊的建議

- 5.7 持續進行的團隊建設

- 5.8 項目環境下的領導

- 5.9 基於價值的項目領導

- 5.10 轉變中的項目管理領導力

- 5.11 組織影響

- 5.12 員工—經理關係

- 5.13 一般管理隱患

- 5.14 時間管理隱患

- 5.15 管理方針和程序

- 5.16 人類行為教育

- 5.17 PMI項目管理資格認證考試學習要點

- 思考題

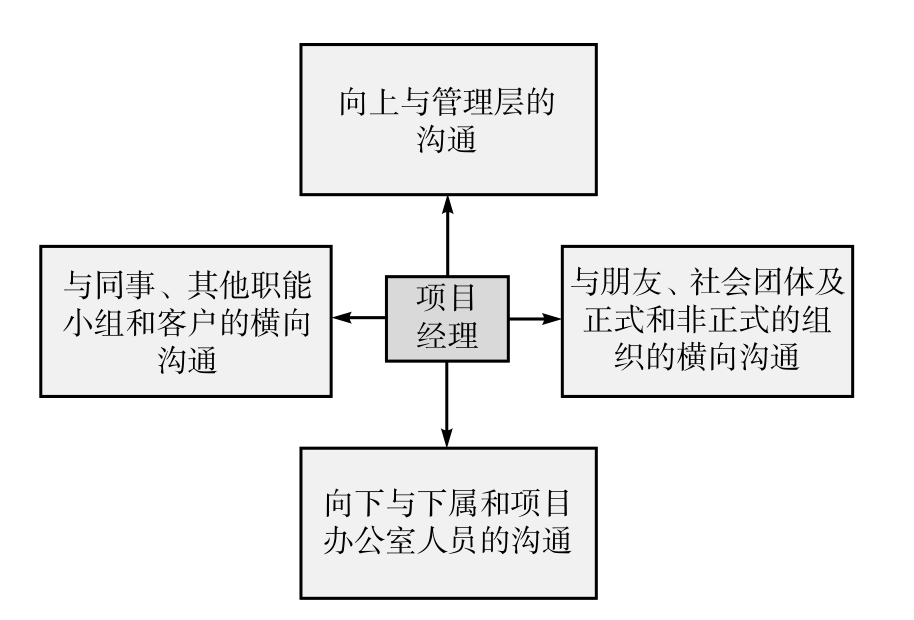

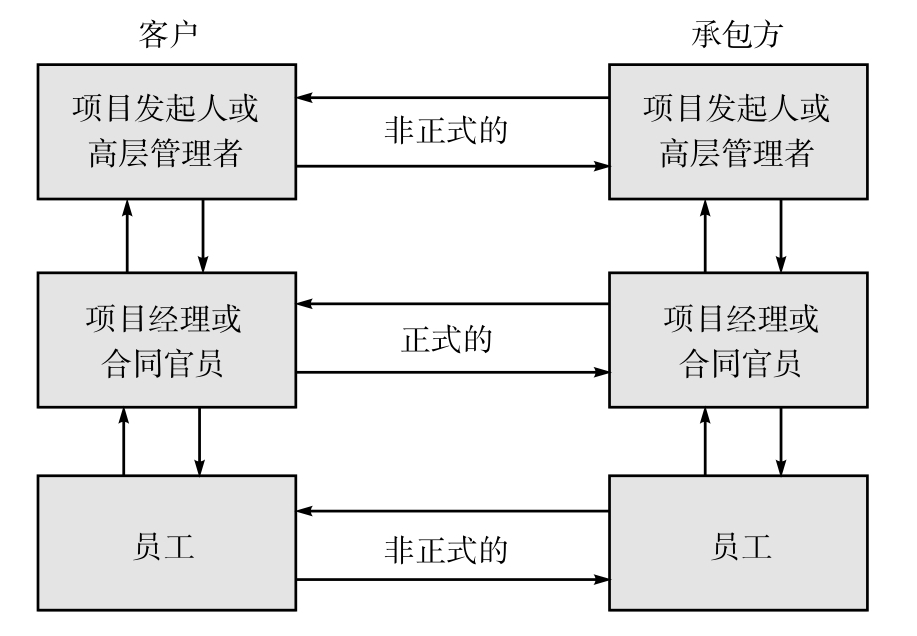

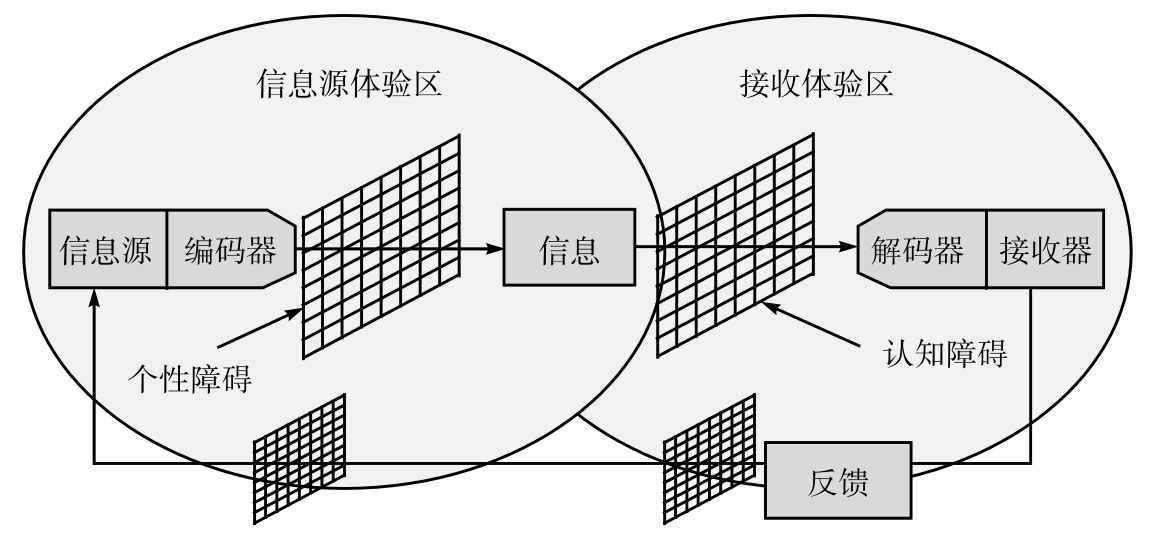

- 第6章 溝通管理

- 6.1 構建溝通環境模型

- 6.2 作為溝通者的項目經理

- 6.3 項目評審會議

- 6.4 項目管理瓶頸

- 6.5 積極傾聽

- 6.6 溝通陷阱

- 6.7 項目問題解決能力

- 6.8 頭腦風暴法

- 6.9 預測決策的結果

- 6.10 主持

- 6.11 PMI項目管理資格認證考試學習要點

- 思考題

- 第7章 衝突

- 7.1 衝突環境

- 7.2 衝突類型

- 7.3 衝突解決的思路

- 7.4 衝突管理步驟

- 7.5 衝突解決方式

- 7.6 正確理解與上級、下級和職能部門的衝突

- 7.7 PMI項目管理資格認證考試學習要點

- 思考題

- 第8章 專題

- 8.1 績效衡量

- 8.2 經濟補償與獎勵

- 8.3 小型商業機構中的有效的項目管理

- 8.4 大項目

- 8.5 道德、倫理和公司文化

- 8.6 職業責任

- 8.7 內外部合作關係

- 8.8 教育和培訓

- 8.9 整合產品團隊或整合項目團隊

- 8.10 虛擬項目團隊

- 8.11 管理創新型項目

- 8.12 敏捷項目管理

- 8.13 PMI項目管理資格認證考試學習要點

- 思考題

- 第9章 成功變量

- 9.1 預測項目是否成功

- 9.2 項目管理效力

- 9.3 期望

- 9.4 得到的經驗教訓

- 9.5 瞭解最優方法

- 9.6 PMI項目管理資格認證考試學習要點

- 思考題

- 第10章 與高層管理者共事

- 10.1 項目發起人

- 10.2 協調與發起人的不一致

- 10.3 集體信念

- 10.4 項目離場擁護者

- 10.5 內部代表

- 10.6 相關方關係管理

- 10.7 項目組合管理

- 10.8 政治因素

- 10.9 PMI項目管理資格認證考試學習要點

- 思考題

- 第11章 規劃

- 11.1 商業論證

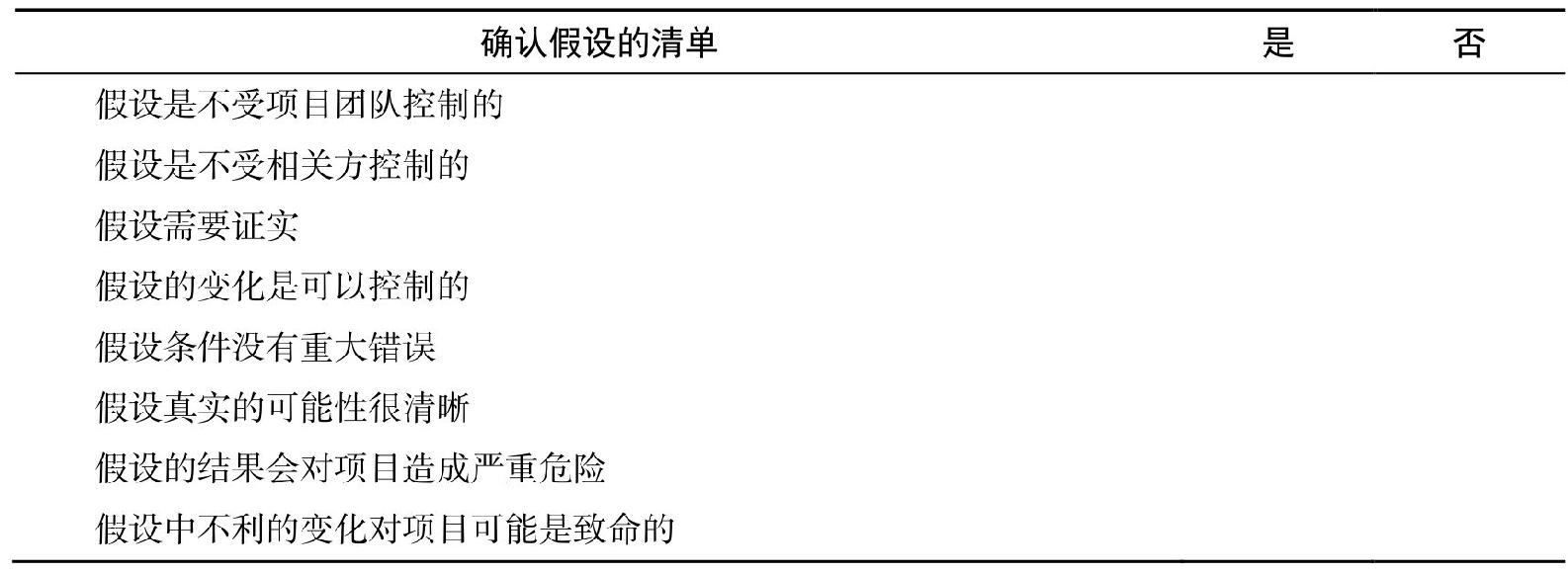

- 11.2 確認假設

- 11.3 確認目標

- 11.4 總規劃

- 11.5 生命週期階段

- 11.6 生命週期里程碑

- 11.7 啟動會議

- 11.8 理解參與人的角色

- 11.9 制定項目目標

- 11.10 工作說明書

- 11.11 項目規範

- 11.12 項目里程碑進度計劃中的數據項

- 11.13 工作分解結構

- 11.14 WBS分解問題

- 11.15 工作分解結構詞典

- 11.16 項目選擇

- 11.17 高級管理層在規劃中的角色

- 11.18 成本管理和控制系統

- 11.19 工作規劃授權

- 11.20 規劃為什麼失敗

- 11.21 終止項目

- 11.22 階段成果交付和移交

- 11.23 詳細的進度計劃和圖表

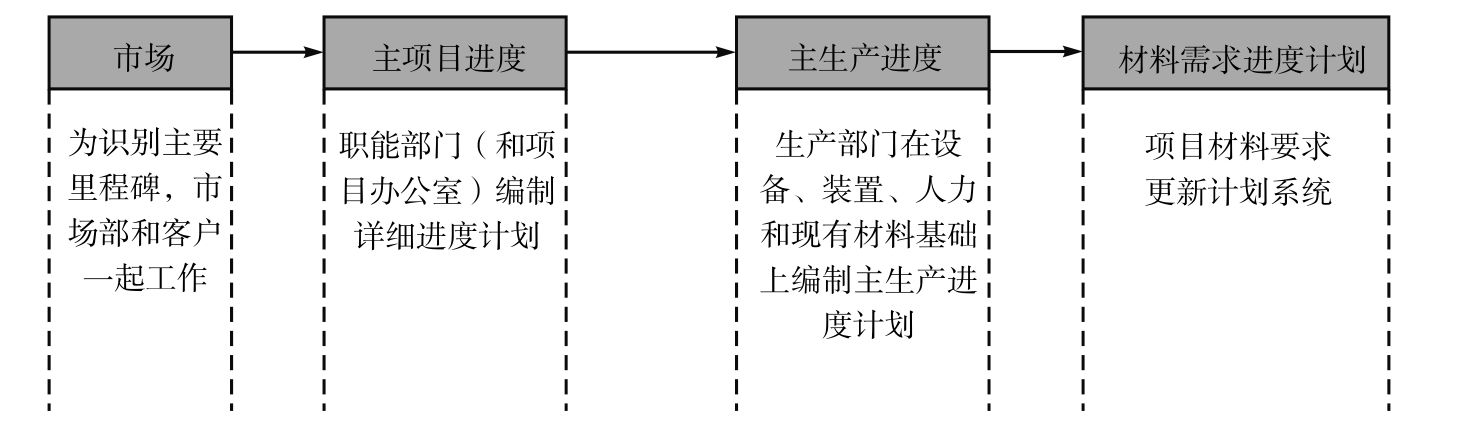

- 11.24 主生產進度計劃

- 11.25 項目計劃

- 11.26 項目章程

- 11.27 項目基準

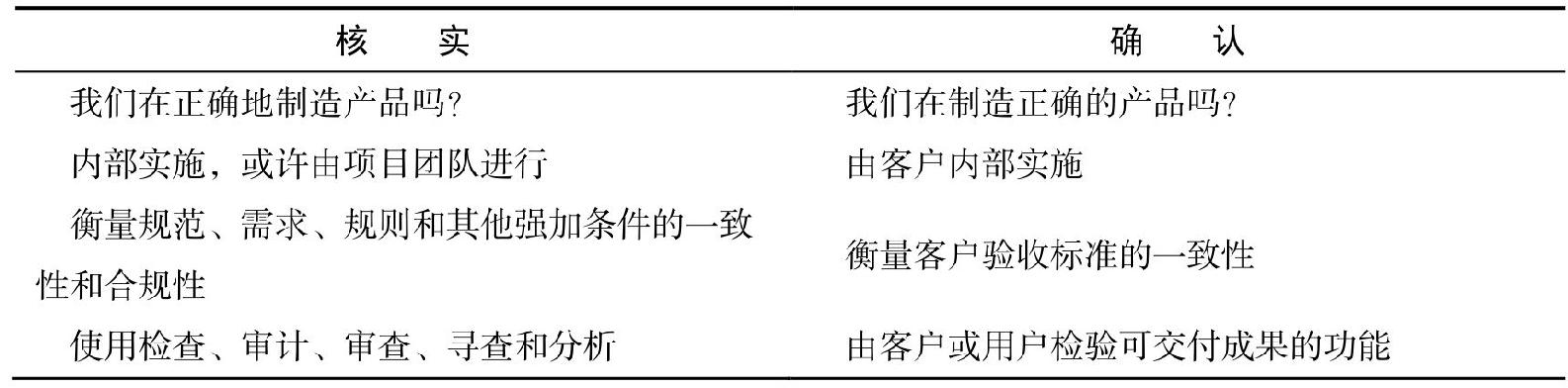

- 11.28 核實及確認

- 11.29 管理控制

- 11.30 配置管理

- 11.31 企業項目管理方法論

- 11.32 項目審計

- 11.33 PMI項目管理資格認證考試學習技巧

- 思考題

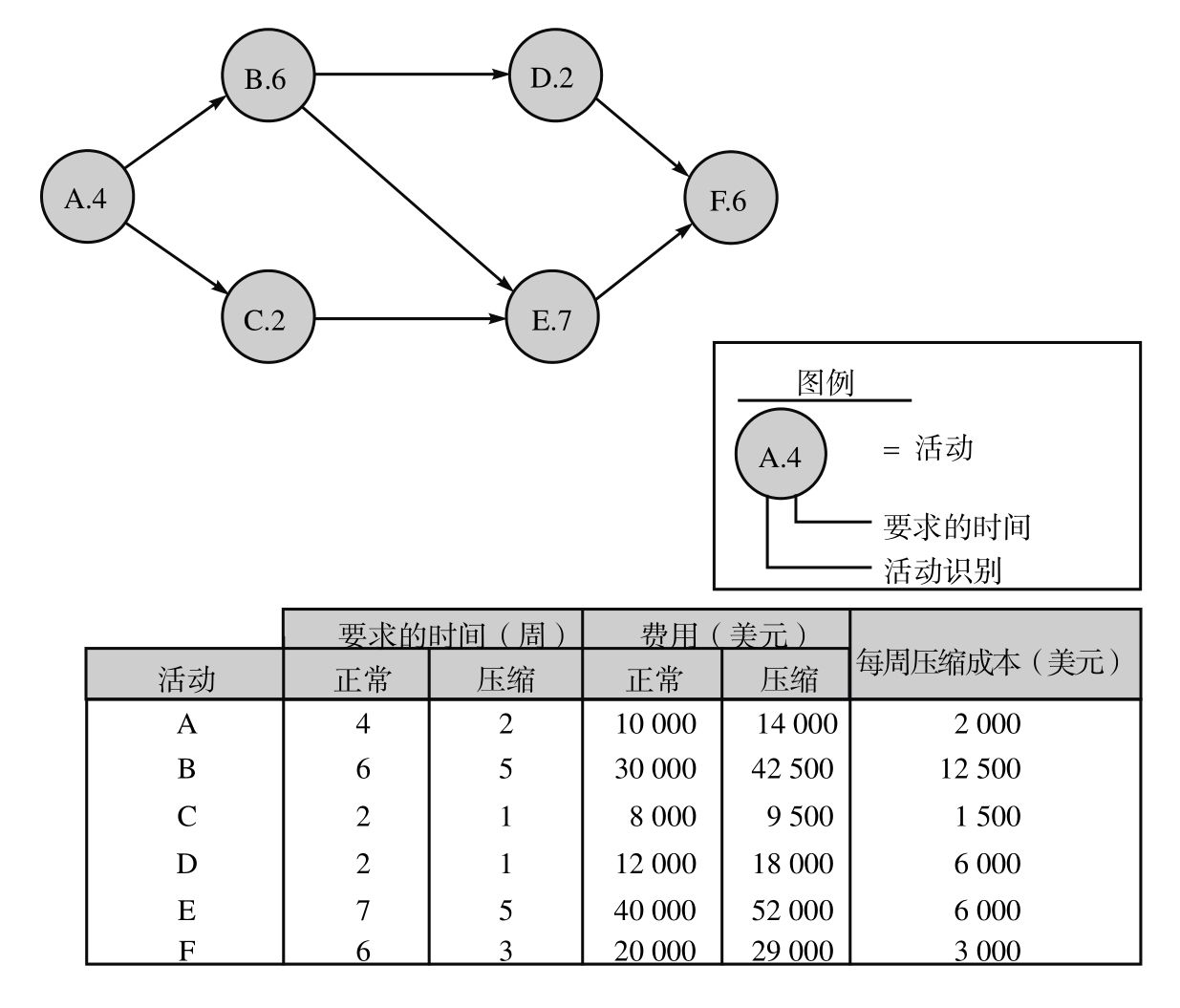

- 第12章 網絡進度計劃技術

- 12.1 網絡基礎

- 12.2 圖形評審技術

- 12.3 依賴關係

- 12.4 時差

- 12.5 網絡優化與調整

- 12.6 估算活動時間

- 12.7 總項目時間估算

- 12.8 全面PERT/CRM規劃

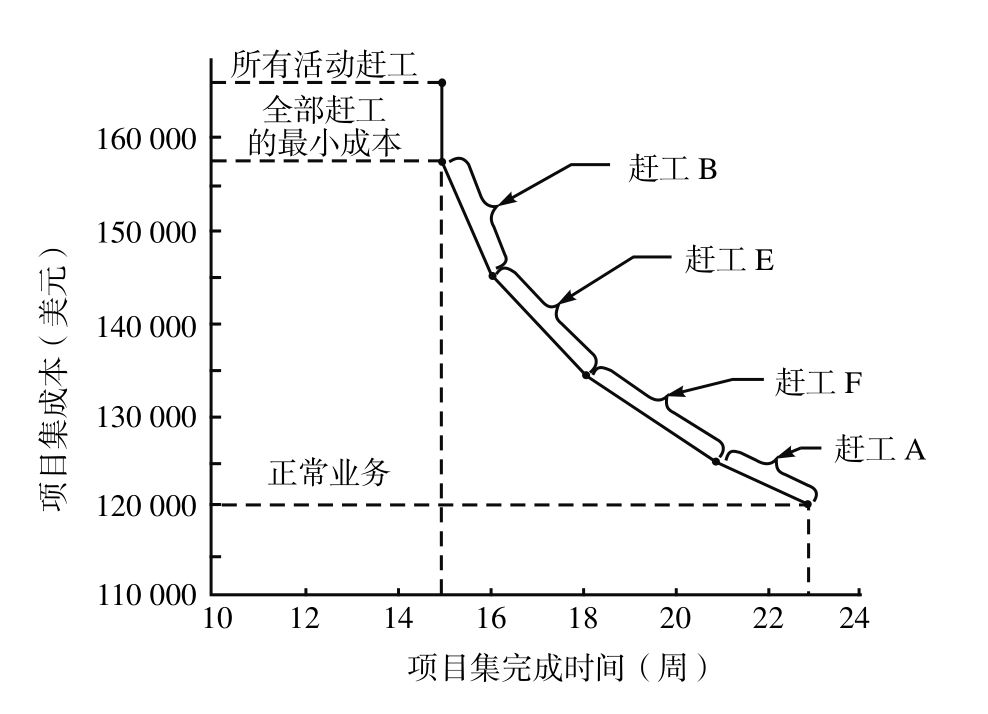

- 12.9 趕工時間

- 12.10 PERT/CPM問題領域

- 12.11 PERT/CPM的備選模型

- 12.12 緊前關係網絡圖

- 12.13 時距

- 12.14 進度計劃的問題

- 12.15 壓縮進度計劃的謊言

- 12.16 理解項目管理軟件

- 12.17 PMI項目管理資格認證考試學習要點

- 思考題

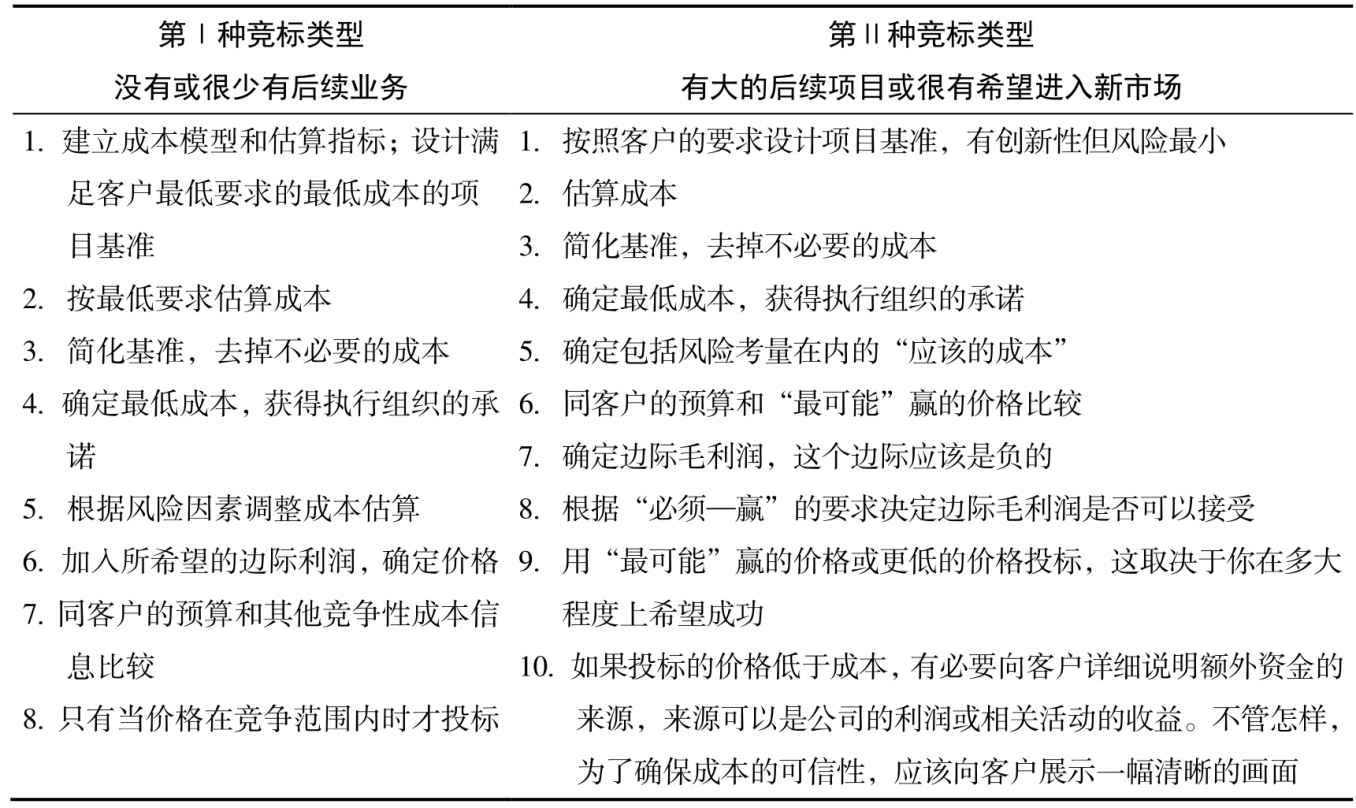

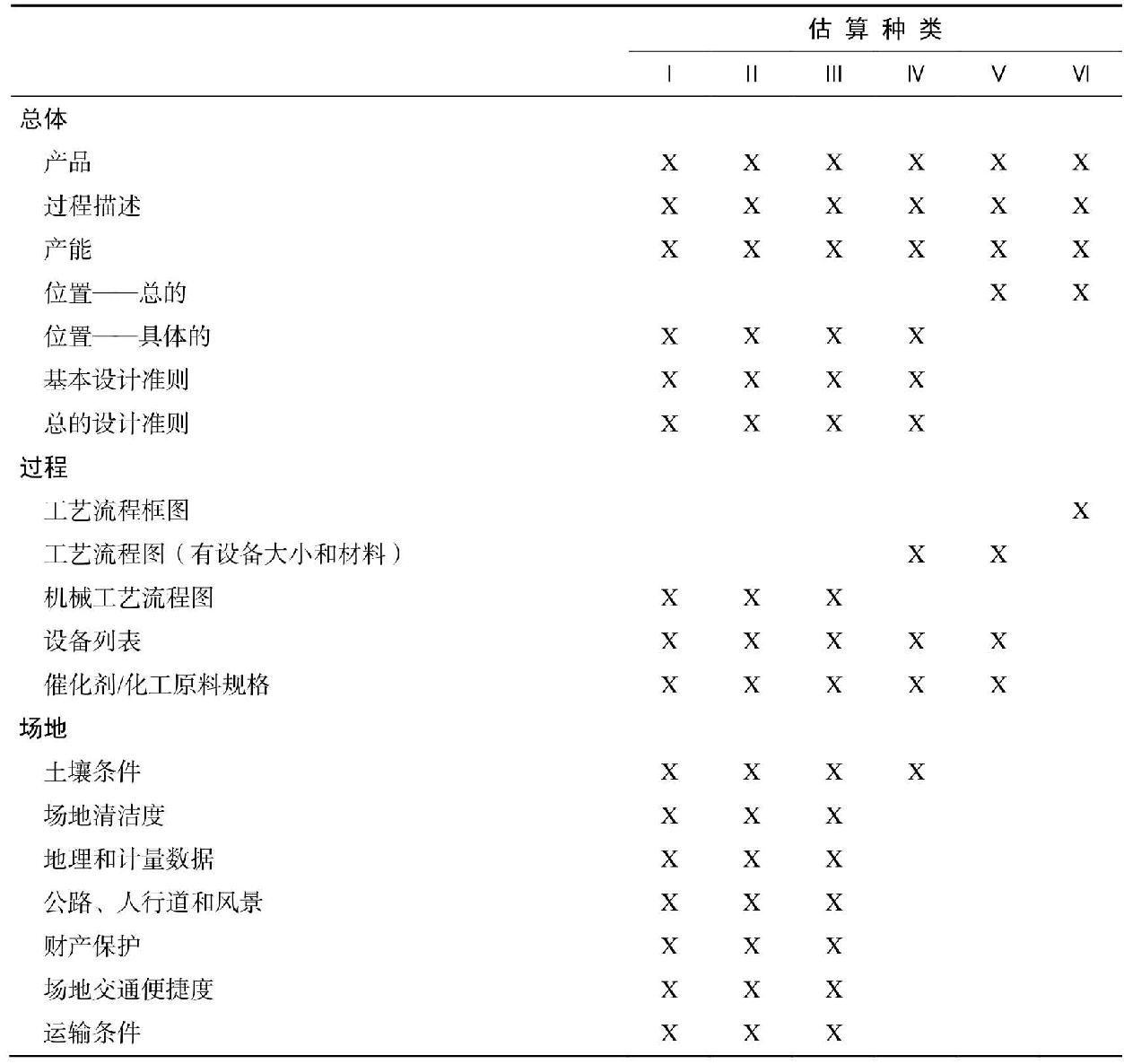

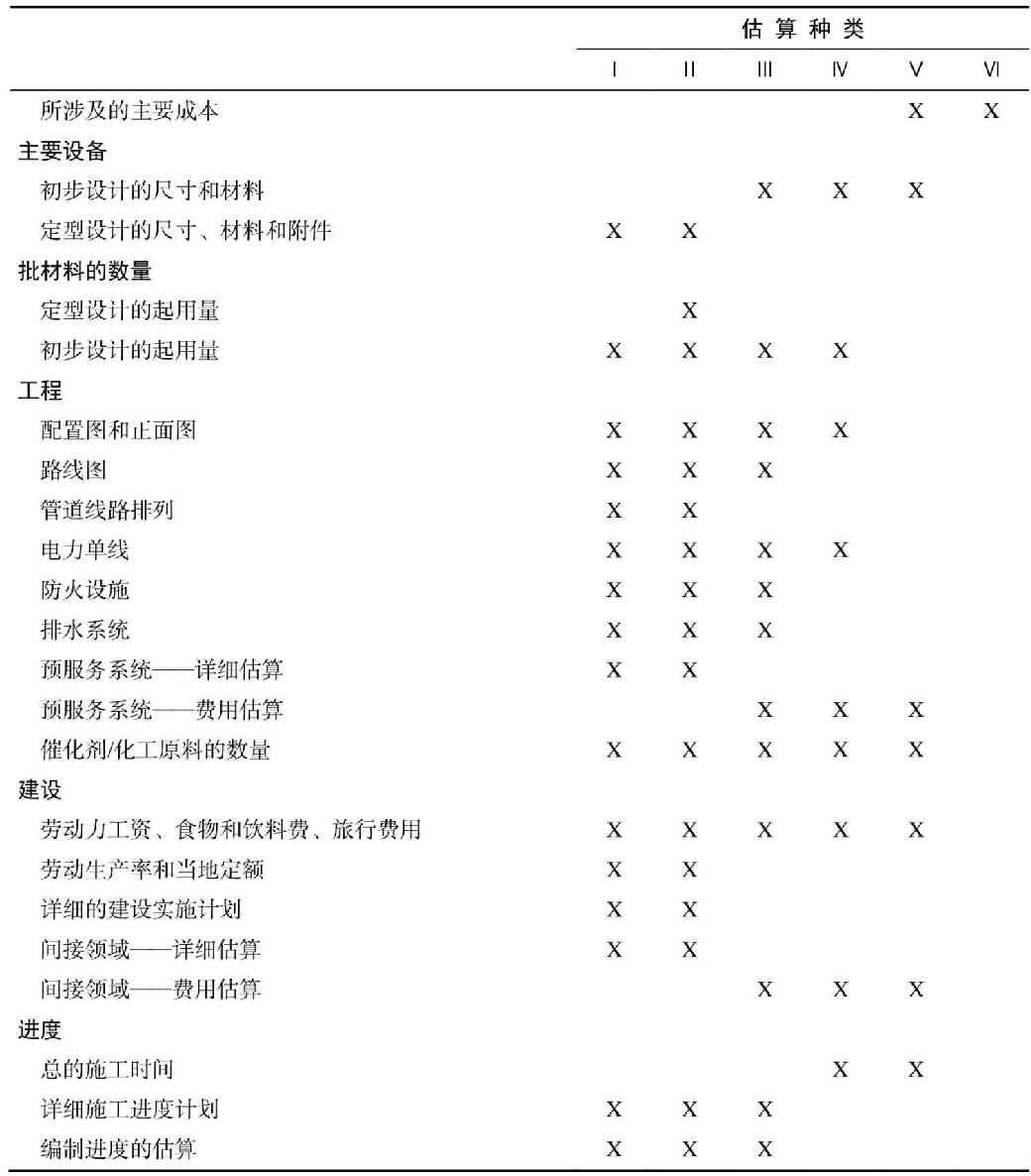

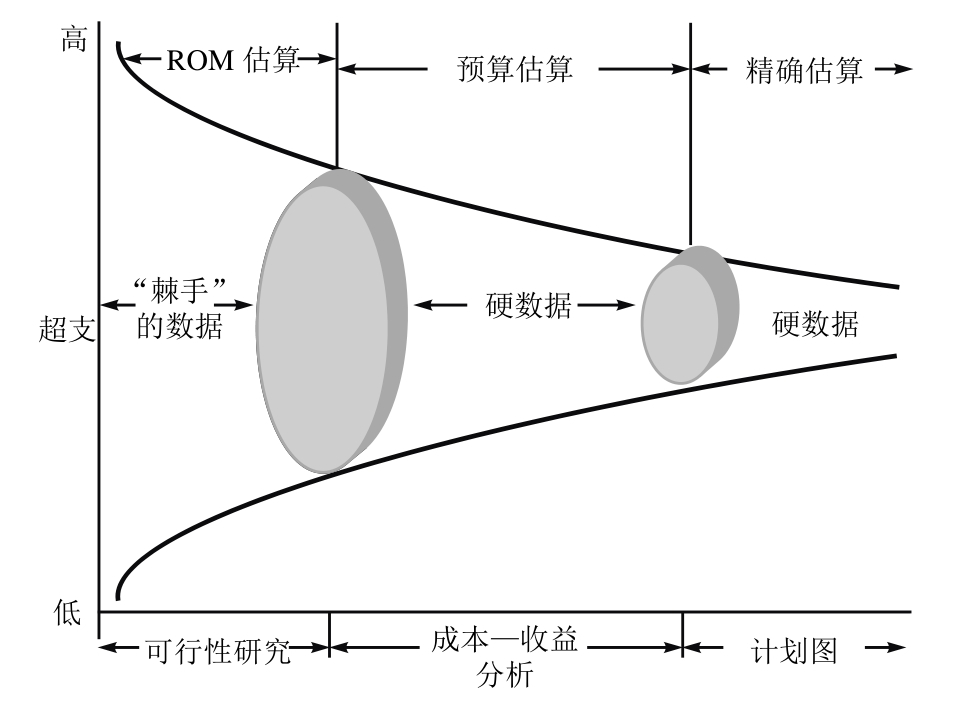

- 第13章 報價和估算

- 13.1 全球報價戰略

- 13.2 估算的類型

- 13.3 報價過程

- 13.4 組織的輸入需求

- 13.5 勞動分工

- 13.6 間接費用率

- 13.7 材料/供應品成本

- 13.8 報價工作內容

- 13.9 部門工時優化

- 13.10 報價評審程序

- 13.11 系統報價

- 13.12 建立支持數據或備用成本

- 13.13 低報價的困境

- 13.14 特殊問題

- 13.15 估算缺陷

- 13.16 高風險項目估算

- 13.17 項目風險

- 13.18 應用“10%方法”進行項目估算的不良後果

- 13.19 生命週期成本

- 13.20 後勤支持

- 13.21 經濟項目選擇準則:資本預算

- 13.22 回收期

- 13.23 貨幣時間價值與折現現金流

- 13.24 淨現值

- 13.25 內部收益率

- 13.26 比較IRR、NPV和回收期

- 13.27 風險分析

- 13.28 資本分配

- 13.29 項目融資

- 13.30 PMI項目管理資格認證考試學習要點

- 思考題

- 第14章 成本控制

- 14.1 瞭解控制

- 14.2 運營循環

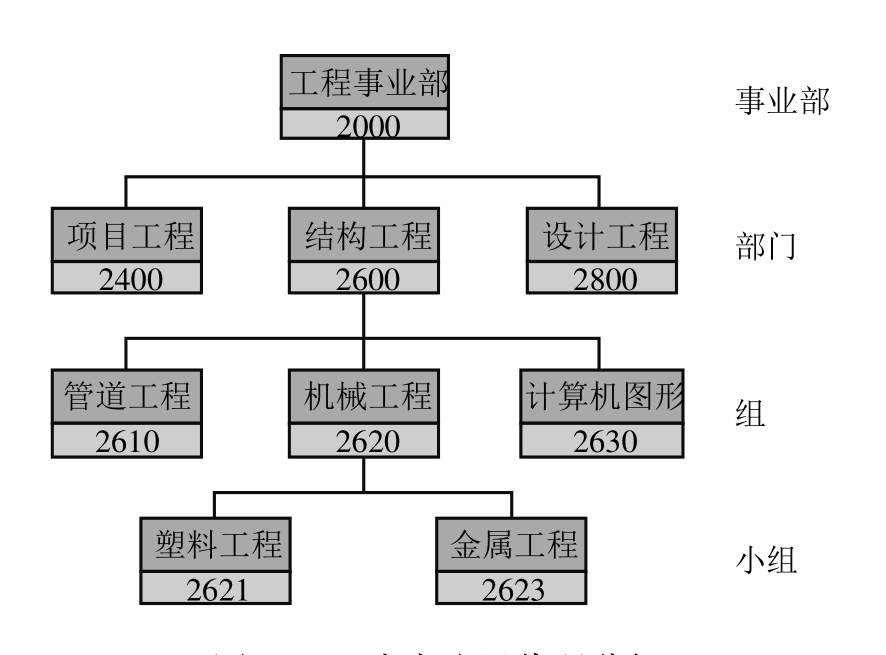

- 14.3 成本賬目代碼

- 14.4 預算

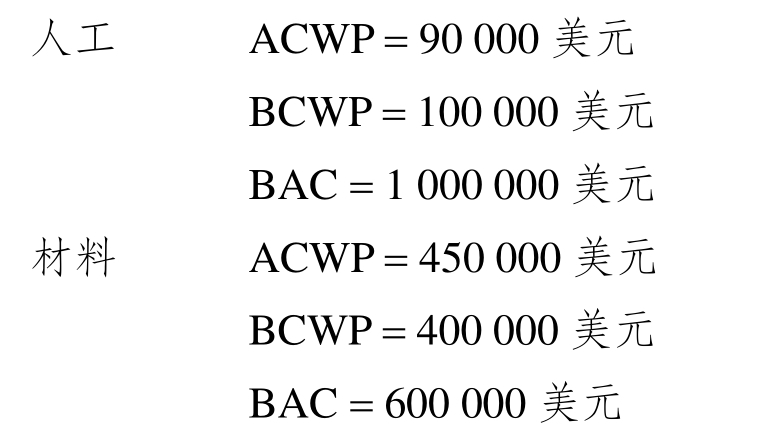

- 14.5 掙值衡量系統

- 14.6 偏差和掙值

- 14.7 成本基準

- 14.8 核實成本

- 14.9 成本超支的困境

- 14.10 使用掙值法記錄材料成本

- 14.11 材料偏差:價格和用途

- 14.12 總體偏差

- 14.13 狀態報告

- 14.14 成本控制問題

- 14.15 PMI項目管理資格認證考試學習要點

- 思考題

- 第15章 績效指標

- 15.1 項目管理信息系統

- 15.2 企業資源規劃

- 15.3 項目績效指標

- 15.4 關鍵績效指標

- 15.5 基於價值的指標

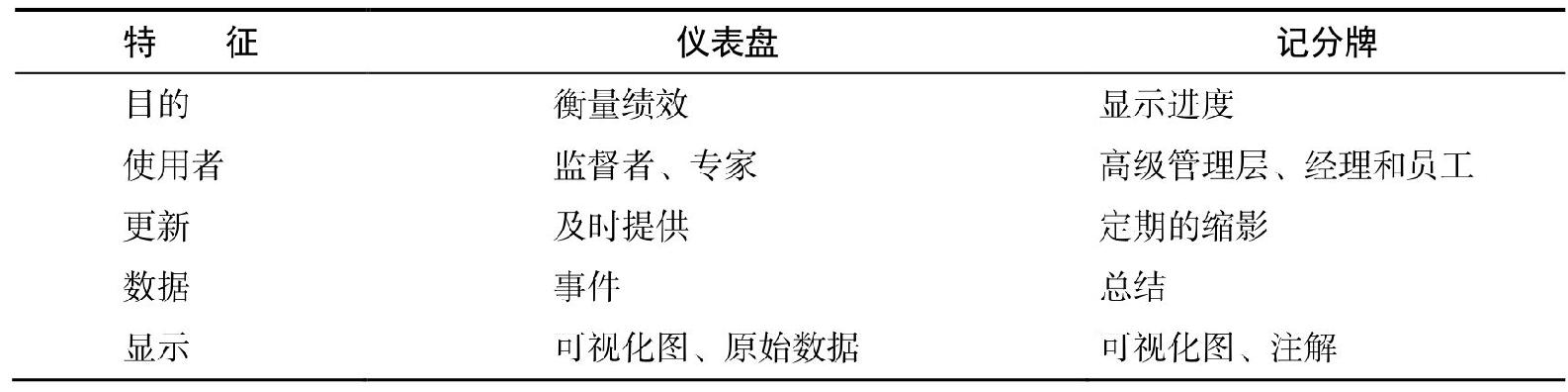

- 15.6 儀表盤和記分牌

- 15.7 商業情報

- 15.8 PMI項目管理資格認證考試學習要點

- 思考題

- 第16章 項目管理中的平衡分析

- 引言

- 16.1 平衡分析的方法論

- 16.2 合同對項目的影響

- 16.3 行業平衡分析的參數選擇

- 16.4 項目經理的平衡控制

- 16.5 PMI項目管理資格認證考試學習要點

- 思考題

- 第17章 風險管理

- 17.1 風險的定義

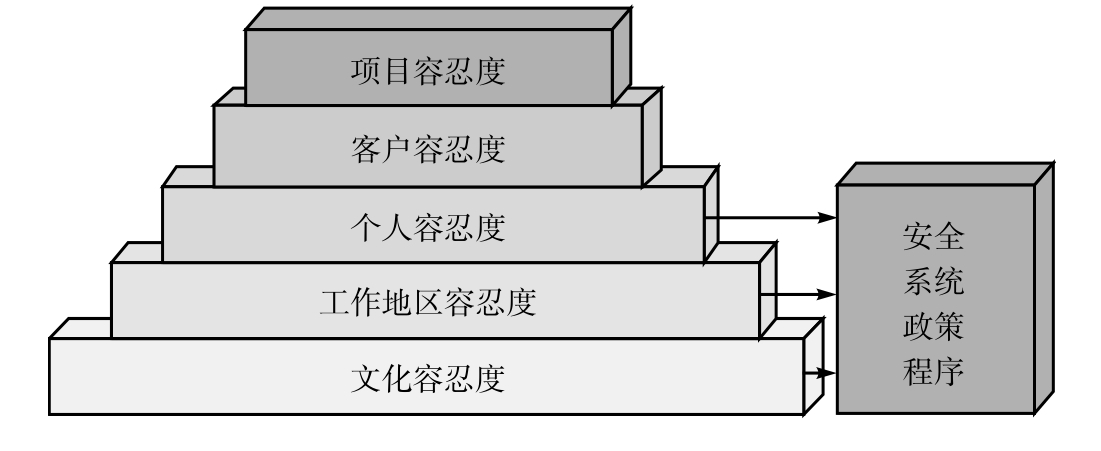

- 17.2 風險容忍度

- 17.3 風險管理的定義

- 17.4 確定性、風險及不確定性

- 17.5 風險管理過程

- 17.6 風險規劃

- 17.7 風險識別

- 17.8 風險分析

- 17.9 定性風險分析

- 17.10 定量風險分析

- 17.11 風險應對

- 17.12 風險監控

- 17.13 實施風險管理要注意的問題

- 17.14 經驗教訓的應用

- 17.15 風險中的依賴關係

- 17.16 風險應對方法的影響

- 17.17 風險和並行工程

- 17.18 PMI項目管理資格認證考試學習要點

- 思考題

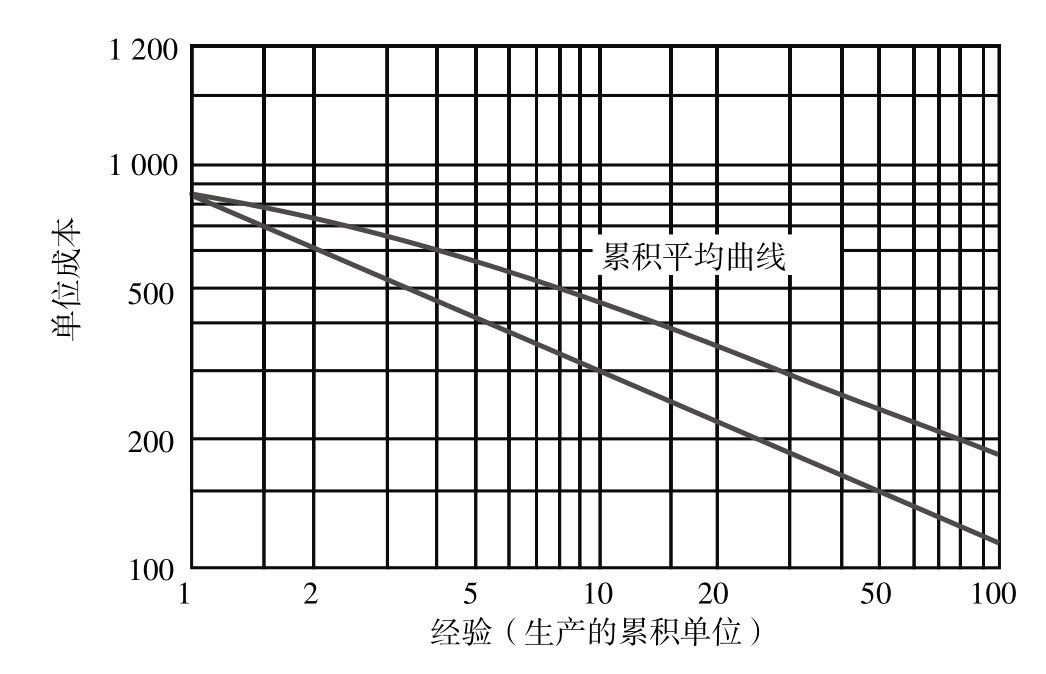

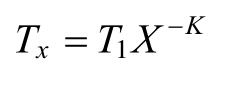

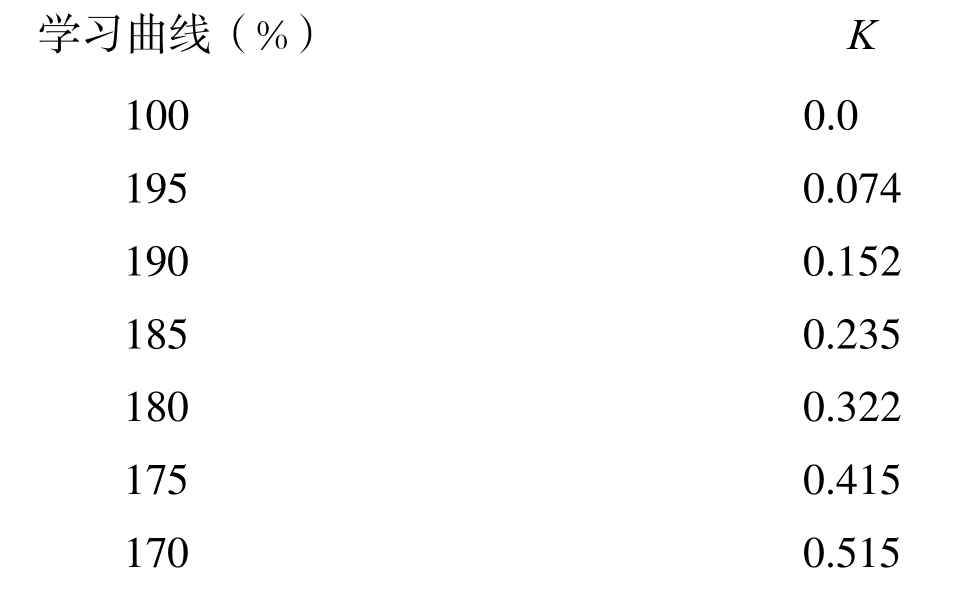

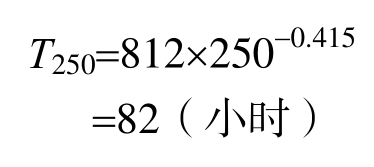

- 第18章 學習曲線

- 18.1 基本理論

- 18.2 學習曲線的概念

- 18.3 圖表

- 18.4 與學習曲線相關的關鍵詞

- 18.5 累積平均曲線

- 18.6 經驗來源

- 18.7 測量傾斜度

- 18.8 單位成本和中點的使用

- 18.9 學習曲線的選擇

- 18.10 後續訂單

- 18.11 生產中斷

- 18.12 學習曲線的侷限性

- 18.13 有競爭力的武器

- 18.14 PMI項目管理資格認證考試學習要點

- 思考題

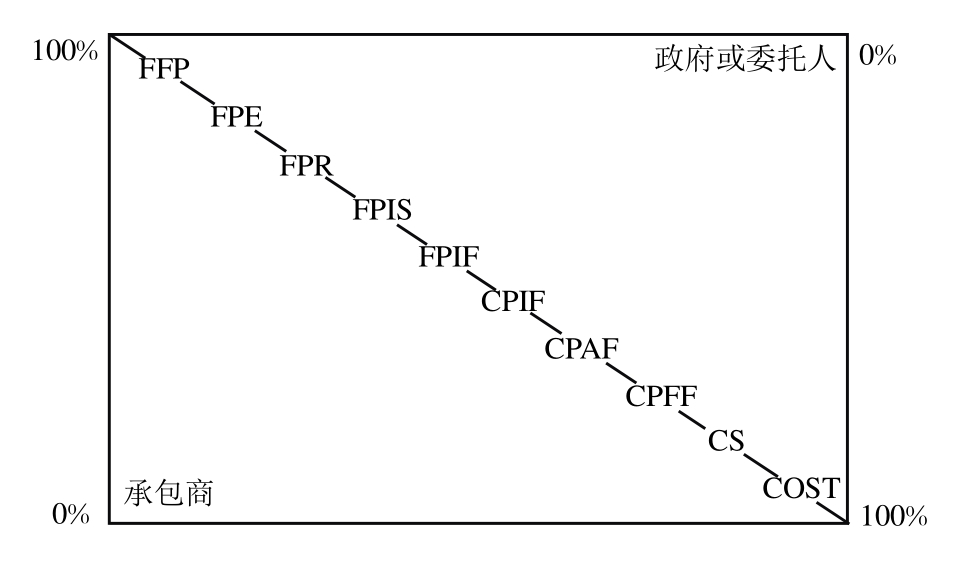

- 第19章 合同管理

- 19.1 採購

- 19.2 採購規劃

- 19.3 採購實施

- 19.4 採購實施:請求賣方回覆

- 19.5 採購實施:賣方選擇

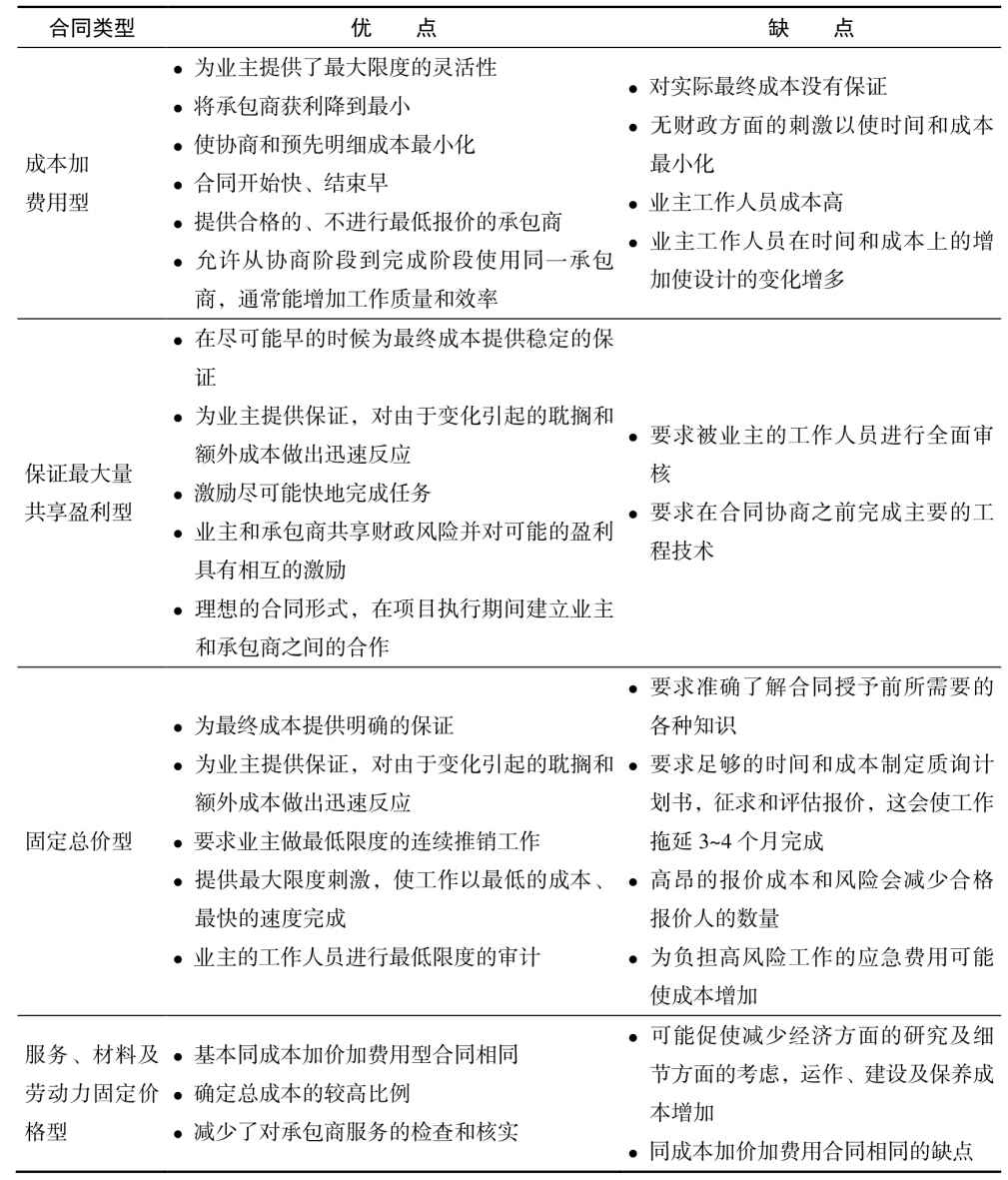

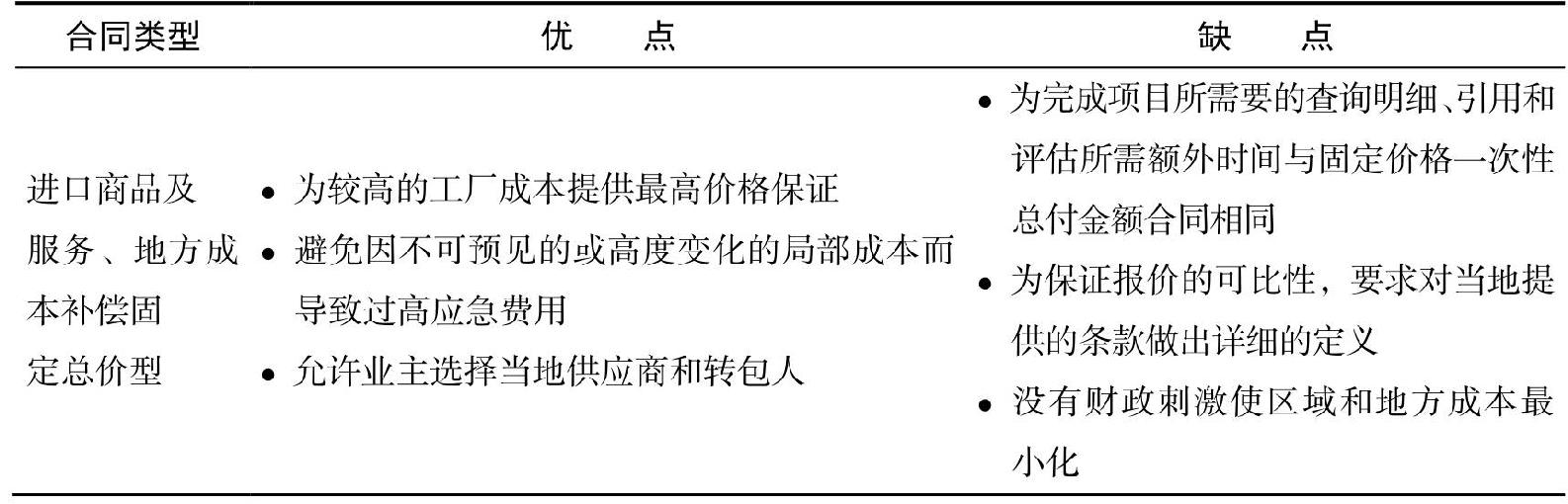

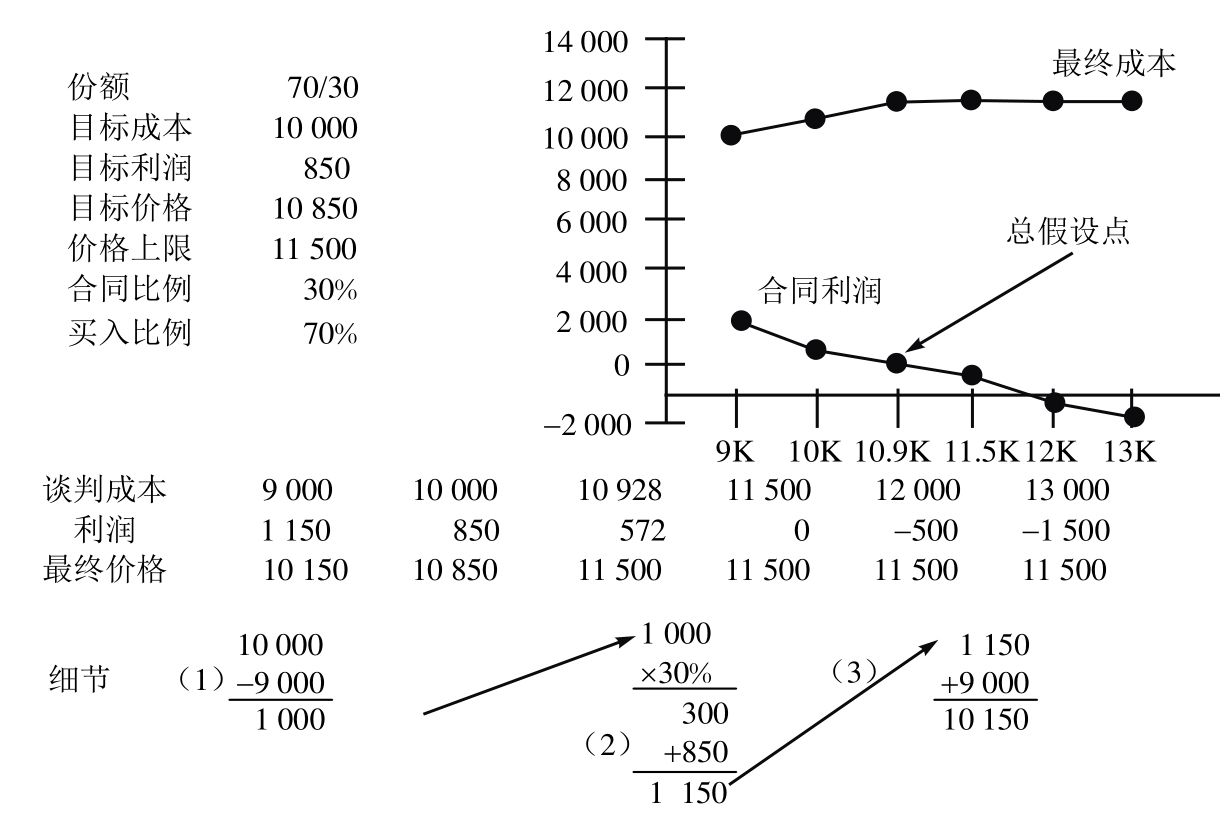

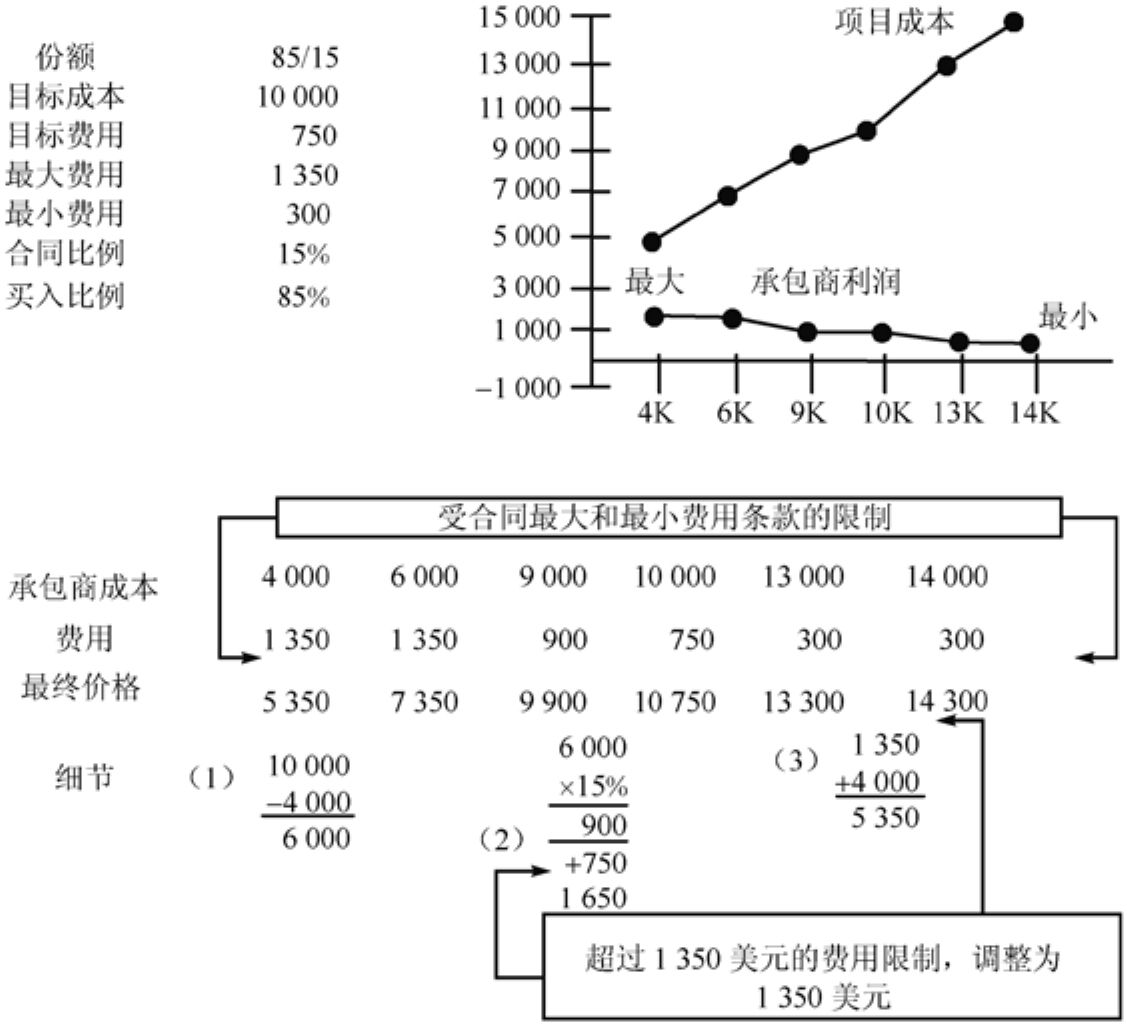

- 19.6 合同的類型

- 19.7 激勵合同

- 19.8 合同類型與風險

- 19.9 合同管理

- 19.10 合同收尾

- 19.11 使用檢查表

- 19.12 投標—合同的相互作用

- 19.13 PMI項目管理資格認證考試學習要點

- 思考題

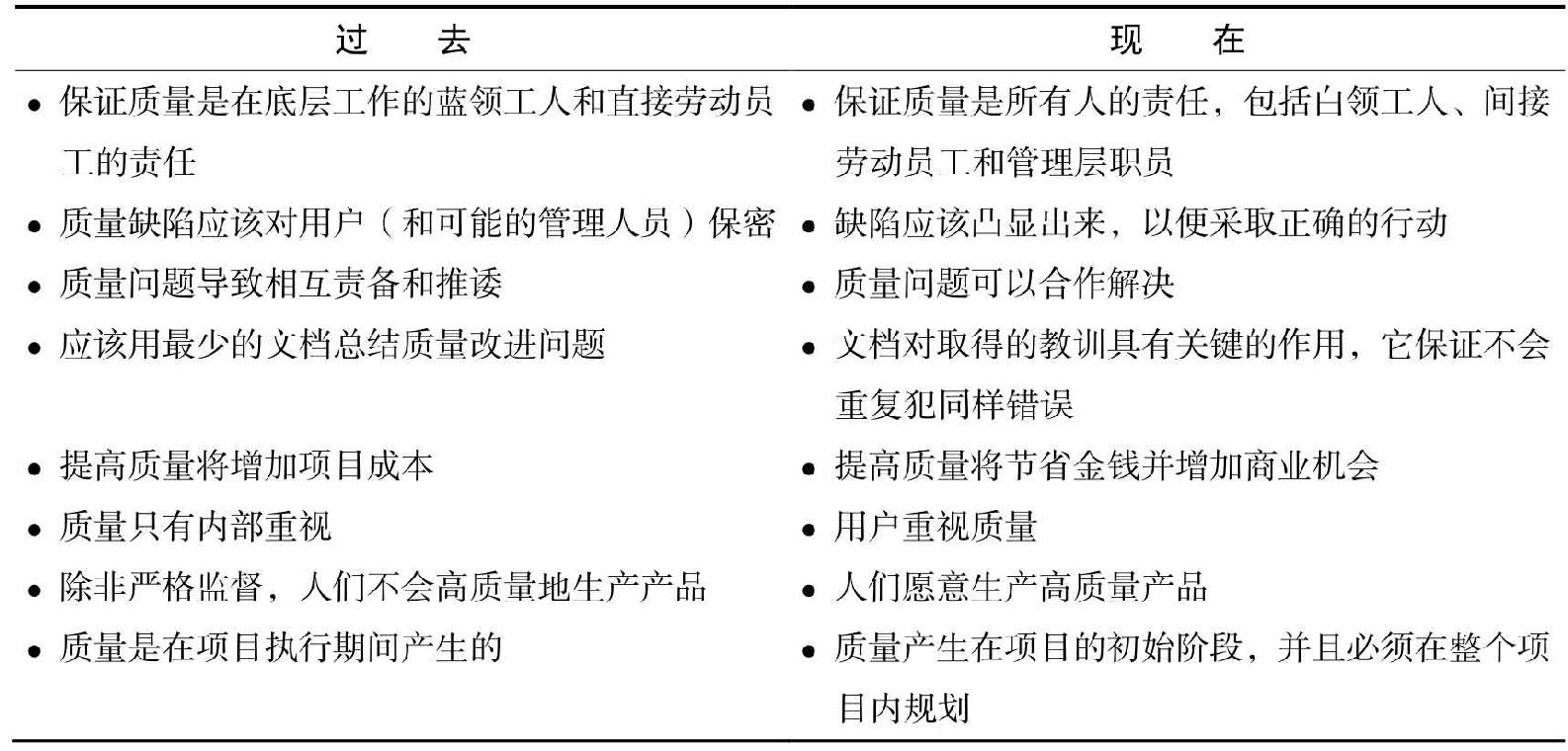

- 第20章 質量管理

- 20.1 質量的定義

- 20.2 質量管理髮展歷程

- 20.3 質量管理概念

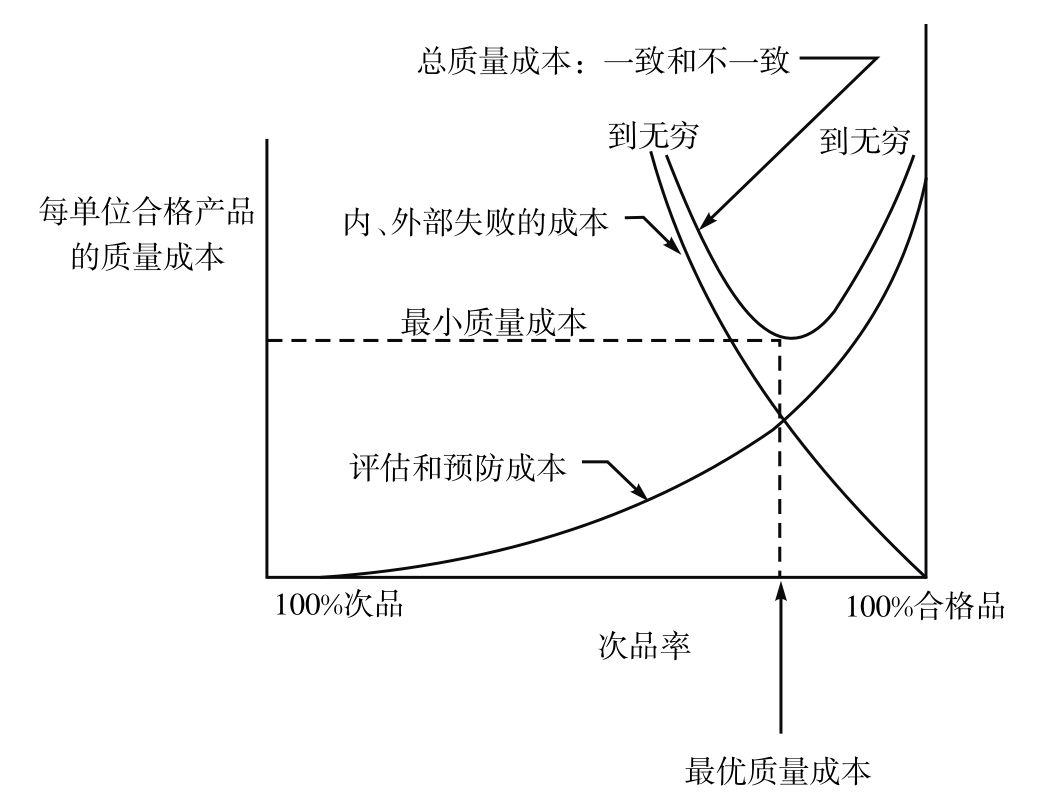

- 20.4 質量成本

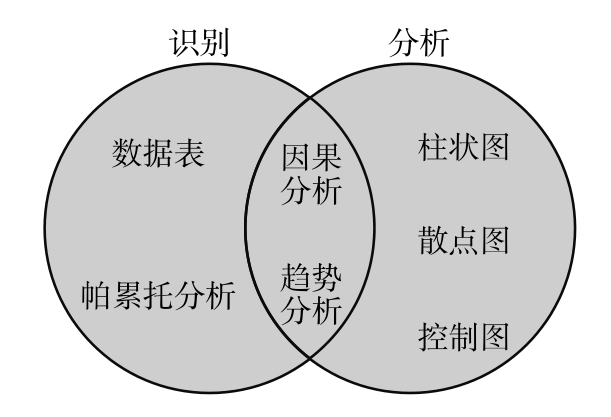

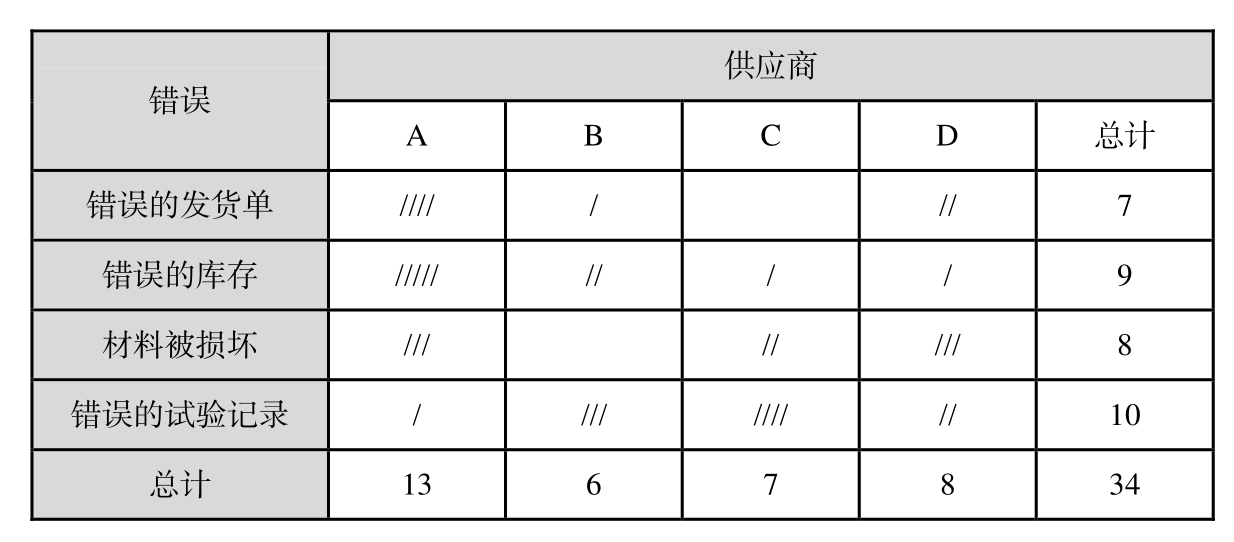

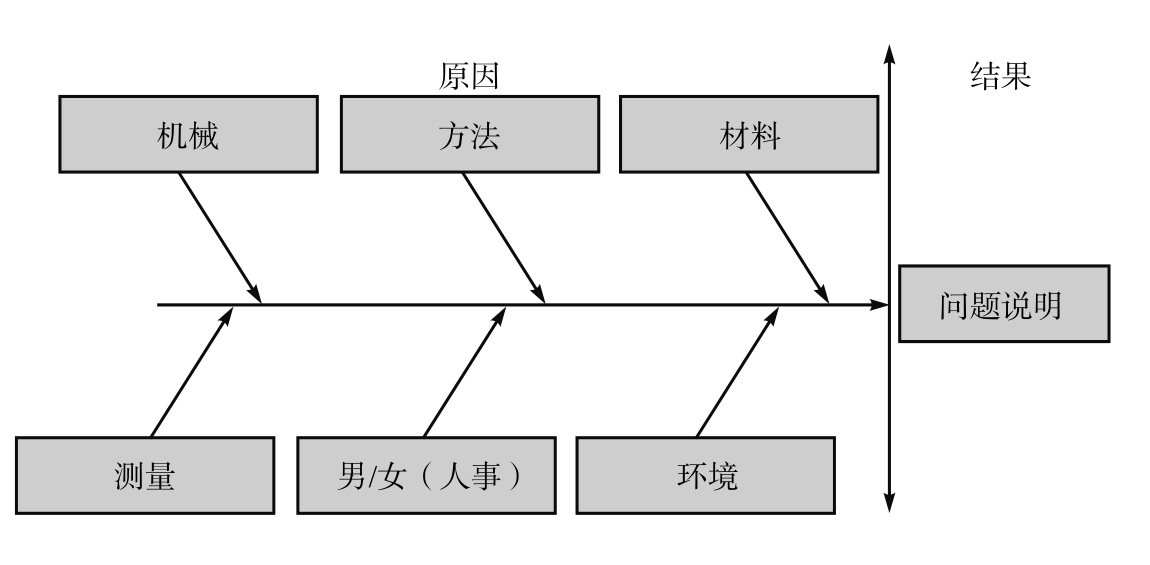

- 20.5 7個質量控制工具

- 20.6 接受抽樣

- 20.7 實施6σ

- 20.8 質量領導

- 20.9 質量責任

- 20.10 質量圈

- 20.11 全面質量管理

- 20.12 PMI項目管理資格認證考試學習要點

- 思考題

- 第21章 項目管理在現代的發展

- 21.1 項目管理成熟度模型

- 21.2 開發有效程序文件

- 21.3 項目管理方法論

- 21.4 持續改進

- 21.5 容量計劃

- 21.6 競爭模型

- 21.7 多項目管理

- 21.8 範圍變更的商務分析

- 21.9 階段收尾評審會議

- 附錄A 領導力練習答案

- 附錄 B 項目管理衝突練習答案

- 附錄C Dorale產品案例研究

- 附錄D Dorale產品案例參考答案

- 封底

目 錄

譯者序

科茲納博士的《項目管理:計劃、進度和控制的系統方法》一直被業內稱為“項目管理聖經”,是學習項目管理知識的一號讀本。

第 12版的更新,科茲納緊跟業界最新的動態和理論前沿,依據《項目管理知識體系指南》第6版的最新調整,根據作者諮詢團隊的實踐,深入介紹了新近的項目管理熱點:包括怎樣進行全球干係人管理、導致項目失敗的原因分析、敏捷項目管理的最新進展、項目治理失敗的原因分析、如何處理客戶批准的里程碑、怎樣正確對待當前的各種項目分級的標準等。同時,也為這些新的問題更新了相關的參考資料。

在這個版本中,作者特別關注瞭如何理解組織結構和項目管理職能的關係;怎樣去控制成本、管理風險和進行機會成本分析;如何驗證用在計劃、進度和質量分析等方面的各種方法的差異;並試圖在項目範圍擴大和複雜性增加的國際環境中,建立一種跨越時區和語言障礙,面向全世界不同技術平臺的通用的項目管理體系。

第12版對全書作了大篇幅的調整,由前版的24章,調整為21章,也刪除了與一般項目管理者無關的幾個大案例(且多為公共信息,如依星計劃),且對前一版各章中的煩瑣重複的部分進行了刪減和歸併,使本書在增加大量新理論和方法的基礎上,卻減少了1/3的篇幅。

作者對Program一詞的使用頻繁,也許是他認為今天的項目越來越複雜,不能用一個簡單的Project來表示。但我們認為,過於區分二者的差別,在很多地方邏輯上說不通。所以,我們在全書中,一般把Program譯作項目,而不譯作項目集。只有在特別說明各類項目級區分標準時才譯作項目集。此次翻譯也對Trade-off作了一點變通處理。在項目前期,特別是商務論證中,用機會成本分析更確切些;但在項目展開後,它表示的是時間、成本、質量(績效、客戶關係)三角或多角度間的平衡分析。

作者經常提到,在解決項目問題時,可以使用高薪員工。他暗含的是,所有高薪員工一定比低薪員工的能力強,可以加快進度並提高質量。也許作者更多的是從項目成本管理的角度來看待人力資源的。為了保持作者的本意,我們多用了“高薪員工”一詞,只有個別地方為了兼顧前後文的內容,使用了“技術能手”或“技術專家”。

關於這一版本與第 11版的更新內容,作者在前言中特別作了專門介紹。讀過以前版本的讀者,可先認真讀一下作者前言。

這個版本的重譯是在第11版中譯本的基礎上完成的,所以對參與第11版翻譯的主要貢獻者表示感謝,也對參與本書第7~10版的譯者表示感謝。他們的努力為本書奠定了很好的基礎。

第12版的譯者分工如下:前言、第1~8章(楊昌雯、楊愛華);第9~17章(王麗珍)、第18~21章及所有附錄(楊婧)。楊愛華統校了全書。

儘管此書在1998年年底與我結緣(當時在美國做訪問學者,從一個月只有100美元的伙食費中省下65美元購買了此書),但真正引領我走上項目管理翻譯和教學道路的是我的導師——北京航空航天大學經濟管理學院的邱菀華教授。從 1995年冬天開始跟她讀在職博士的22年來,她的教誨伴隨著我的成長。在此向邱老師表示衷心感謝。

本書的主要術語儘量與《項目管理知識體系指南》(PMBOK® 指南)(第6版)(此書已由電子工業出版社出版。——編者注)的術語統一。

這次的更新版,科茲納博士為了配合 PMP認證考試,進一步細化了每章每節每段中與《項目管理知識體系指南》(第6版)相對應的重點內容,在章尾更新選擇題和參考題,使得本書既可作為各類學習項目管理知識體系的教材,也可作為 PMP考證備戰的理想工具書。

科茲納博士是美國人,他的項目管理經驗是美國式的。如果項目管理專業的教師使用本書授課,對書中提出的問題可以做些變通,結合中國的國情,用中國人的思維和習慣來處理。有些調查數據資料,在引用和向學生介紹時,一定要說明出版情況及背景,以免發生誤導。

成功的項目就是在一定的時間內、花可能花的錢、整合資源、冒著風險去辦一件大家都滿意的事。翻譯工作也是如此。譯著中如有詞不達意之處,祈盼讀者多多指正。

楊愛華

yangah@buaa.edu.cn

北京航空航天大學公共管理學院

前 言

項目管理原本被當作一種侷限於某些職能領域的經營理念,而且僅被人們看成對某些事物有作用的方法,如今卻已經演變為影響公司所有職能部門的企業管理體系。簡單地說,項目管理已經不再是一個項目的管理過程,而發展成一個企業的業務流程。越來越多的公司已經把項目管理作為公司生存的必要手段。那些曾經與項目管理唱反調的組織,如今卻開始提倡項目管理理念。早期的管理教育學者曾經認為項目管理起不了什麼作用,它只是一股短暫的熱潮,如今他們卻變成了項目管理理念的忠實擁護者。項目管理就這樣發展起來了。現在一些理工院校和綜合性大學都為項目管理設置了專門的本科和碩士課程。

本教材的適讀人群很廣泛,不僅包括希望提高項目管理技能的本科生和碩士生等學生群體,也包括項目投資方的部門經理和高管們。經過多年的發展,管理學的知識和項目管理理念已經發展得相當成熟,幾乎所有的企業都以不同的形式運用項目管理。由於這些公司已經意識到生產效率與項目管理息息相關,也開始把商業活動切分成一系列的項目。公司也為項目管理培訓課程劃撥了比過去更多的培訓經費。

本書為工程師們提供了項目管理的總體參考,但讀者不要以為項目管理只與工程相關。書中提供了一些工程案例,只是因為事實上項目管理最先出現在工程領域,我們應該從中吸取經驗教訓。如今項目管理存在於各個專業領域,包括信息系統、醫療保健、諮詢、製藥、銀行和政府機構。

本教材適用於工商管理、信息管理、工程管理的本科或碩士課程。項目管理是人為管理而不是工具計算,意味著它是一門行為科學而非數理科學。基於我對項目管理理念的個人理解,對本書的結構進行了重新規劃。前7章是涉及項目管理理念的最基礎、最核心的知識點,特別是美國項目管理學會(PMI)的“項目經理的基本三素質”。第8~10章討論支持職能,闡述預測項目成功的因素,以及管理層的支持。也許你會感到疑惑,為什麼在三大核心內容,即規劃、進度計劃和控制章節之前需要用 10章的篇幅講解組織行為和結構?原因是這 10章可以讓讀者更好地理解所有類型的項目和流程系統的背景環境、文化環境。這些章節有助於讀者瞭解以下內容:團隊成員同時參與多個項目合作的困難,以及為什麼人們要參與到項目中來;參與項目的人有著不同的背景,不可能毫無摩擦地凝聚在一個工作群體中。第11~20章是比較定量的內容,包含了項目規劃、進度計劃、成本控制、預算、商務合同(含採購合同)和質量。第21章集中介紹了當代項目管理的前沿話題。

第12版做出改動的內容包括:

(1)更新了項目管理概述的內容

(2)更新了競爭約束條件的內容

(3)新增了項目經理的三個素質

(4)新增了初級項目經理的項目管理

(5)新增了技術類項目管理的知識

(6)更新了項目成功的一些因素

(7)新增了項目管理架構調試的方法論

(8)新增了導致項目失敗的一些原因

(9)新增了項目成功或失敗的程度

(10)更新了知識管理和數據庫

(11)更新了項目管理的知識產權

(12)新增了利益增收和文化變遷

(13)新增了轉型中的項目領導

(14)更新了大型項目管理的內容

(15)更新了敏捷項目管理的內容

(16)新增了敏捷的和適應性的項目管理文化

(17)更新了跨國項目管理髮起的內容

(18)新增瞭如何準備項目商務案例

(19)更新了項目假設的驗證

(20)更新了項目目標的驗證

(21)新增了項目生命週期里程碑的內容

(22)新增了項目管理辦公室的內容

(23)新增了項目組合管理的內容

(24)更新了項目最佳實踐的內容

(25)更新了資源水平頒佈的內容

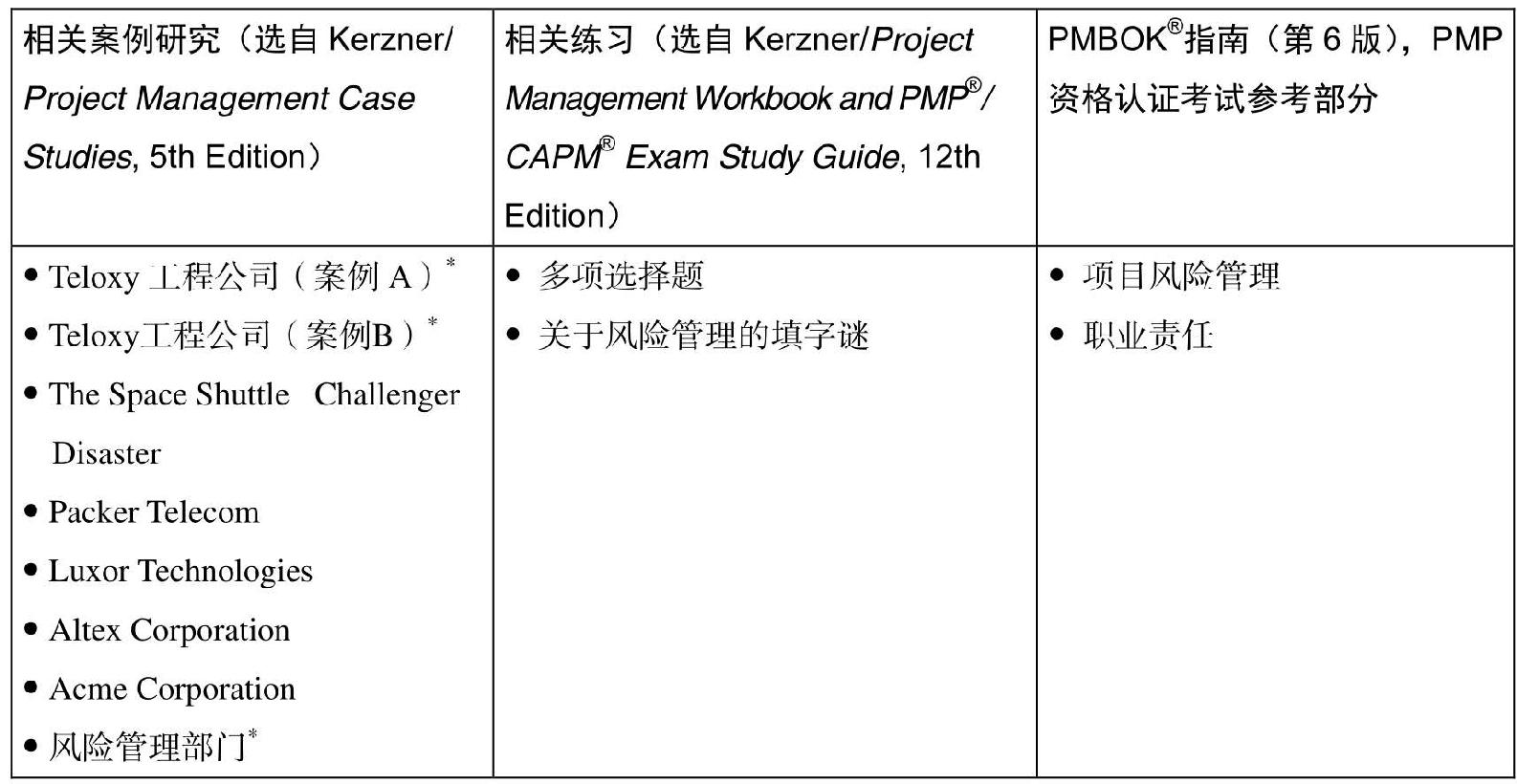

本教材包括案例分析、多選題和簡答題等多種題型。另有一本案例分析集——《項目管理案例集》(第5版)(Project Management Case Studies ,5th Edition),提供了更多的真實案例。以下是案例分析集的部分新增案例:

續表

第12版、《PMBOK® 指南》和《項目管理案例集》是準備PMP® 資格考試的最佳自學教材。因此,本書每章末尾都會詳細列出《PMBOK® 指南》和《項目管理案例集》中相應的引用部分。在本書每小節標題的左側空白處,有相應的側欄框明確列出該節內容對應《PMBOK® 指南》的哪些知識點,以便學習。基本上每章末都有專門關於PMP® 考試考點的學習指導。

本教材目前被用於大學教學、參考資料和PMP® 資格考試培訓多種市場。因而,為了滿足各類市場的需要,同時確保內容不會過於冗長,本書在與《PMBOK® 指南》的聯繫程度和包含多少不相重複的新內容之間進行了折中。部分院校單獨使用本教材教授項目管理基礎課程,沒有參考《PMBOK® 指南》。本教材並沒有涵蓋《PMBOK® 指南》的所有內容,因此,要參加PMP® 專業資格考試的話,必須將《PMBOK® 指南》與本教材配套使用。本教材涵蓋了《PMBOK® 指南》幾乎所有的重要知識點,但並沒有達到《PMBOK® 指南》的深度。

本教材對應的教師指導書僅供大學院校的教職人員使用,可通過聯繫當地Wiley教育出版社銷售人員或者登錄Wiley官方網站(www.wiley.com/kerzner)訂購。此教輔資料的版權歸屬John Wiley & Sons教育出版社,並非本書作者。

如需使用本教材進行項目管理1~3天短期研討會或PMP® 專業培訓,可聯繫國際學術協會的執行副主席 Lori MIlhaven,電話號 800-325-1533,分機號 5121(郵箱地址:lori.milhaven@iil.com)。

每章結尾的思考題及案例分析涵蓋了不同行業。這些實例全部來源於我做顧問時收集的實例和專業的調查研究課題報告。使用過以前版本教材的同行們給我提供了眾多的建議,這些建議中的大部分都吸收到了第12版的修訂中。

編寫前 11章,我參考了大量的經典項目管理文獻,這些文獻奠定了許多現代項目管理髮展的基礎。本書對這些文獻的引用都給出了明確出處。

許多同行提出了很好的批評建議。我特別感謝幫助本版做出重大改進的行業或政府機構的培訓經理們,他們為提高項目管理教育與培訓的質量做出了重大貢獻。還要特別感謝國際學習研究院的首席顧問兼培訓專家弗蘭克·塞拉迪斯先生(PMP),他提出了許多富有建設性的意見、推薦並幫助繪製本書中涉及的PMBOK® 指南的圖表,建議本書相關章節隨指南修改而如何調整。我也要特別感謝埃德蒙德·孔若(Edmund Conrow)博士(PMP),10年多來,他協助我準備了書中所有有關風險管理的章節。同時,還要感謝雷內·蘭登(Rene Rendon)博士對如何修改合同管理的章節提出的評論和建議。

我再次向國際學習研究院的員工和管理團隊致以感謝,25年來他們所給予我無盡的鼓勵、支持和幫助,已經融入了我所有的項目管理研究成果和著作中。

哈羅德·科茲納

國際學習研究院

第1章 概述

引言

在美國,追根溯源,項目管理產生於20世紀60年代的重工業和國防部(Department of Defense,DOD)。項目管理的早期著重於項目的預算和進度,主要應用在一次性獨創任務的完成,偶爾也用在重複性任務中。為了項目管理標準化和監控正在實施的項 目,DOD創立了相關的監控項目的制度、流程以及項目進展報告的方法。

早年間,項目管理只是一種兼職工作,並不是一個正經的職業職位。在許多企業中,項目管理並不重要,很難得到全公司的支 持。

後來,管理層才開始逐漸地意識到資源統籌的複雜性和項目的效率等問題。與此同時,科技和市場日新月異,公司或機構的組 織形式也千變萬化。傳統組織結構官僚主義嚴重,很難快速應對這種環境變化。因而,傳統的組織形式被項目組織形式或其他短期臨時性的組織形式替代。這些替代的組 織形式不僅結構上高度緊密結合,而且能快速應對企業內外部不同程度的事態發展。現在,項目管理實踐積累的這種結構優勢允許項目經理根據不同的項目環境選擇相應 的管理工具和流程。

項目管理理念被接納並非易事。許多高層管理人員不願接受改變,他們固執地不願接納應對不同管理環境採取靈活的組織結構 的觀點。其原因和項目管理的模式有關。項目管理的模式是打散傳統商業結構上級領導下級的垂直層級關係,本質上確保上層具有強力集權的傳統模式被打破。大部分高 管堅信這個垂直的領導關係才是公司管理運行模式的正道,因而他們拒絕去了解也拒絕承認項目管理理念會給公司帶來益處。

但殘酷的經濟環境迫使這些高管重新考慮項目管理給公司帶來的價值。最為突出的幾次經濟環境的惡化是:20世紀70年代 末期和90年代初期的經濟蕭條,2008年的次貸危機,2013年、2014年的歐洲經濟衰退,2015年的世界經濟停滯。這些惡化的經濟環境增加了對有限資 源合理規劃的需要,要求我們通過項目組合給公司創造最大的價值,並提升項目的成功率。顯而易見,項目管理可以滿足以上所有需要。其實,無論市場經濟條件是好是 壞,項目管理都是必要的。現在,項目管理理念已經被運用於各行各業,如國防、建工、製藥、化學、銀行、醫院、會計、廣告,法律及各級政府部門,甚至聯合國。

現在,絕大多數高管都相信項目管理可以使工作完成得更好。項目管理已經延伸到企業的方方面面而非僅僅被用於企業的某些 部門。現在的項目管理已經與企業的戰略目標和宏觀目標緊緊結合在一起了。簡而言之,再傻的人也不會去做與戰略目標不相符、不會帶來價值的項目。在某些類似 IBM、微軟、惠普的公司,項目管理被當成企業生存和戰略實現的必要手段。項目管理在企業生存和發展中越來越重要,這一認知如今已經滲透到不同領域、不同規模 的各色企業中。

1.1 理解項目管理

PMBOK® 指南,第6版

第1章 項目管理簡介

1.2.1 項目

1.2.2 項目的重要性

1.2.4.5 項目管理過程組

為了理解項目管理的含義,首先要理解項目的定義。一個項目可以被看成具有以下特徵的一系列活動和任務:

• 有一個在特定計劃內要完成的具體目標。

• 有確定的起始日和終止日。

• 有經費限制(如果項目可以實施的話)。

• 消耗人力和非人力資源(如資金、人員、設備)。

• 多職能(如橫跨幾條不同部門的職能線)。

項目的產出或成果可能是獨創的,也可能是重複的。但項目必須在規定的時限內完成。由於企業的資源是有限的,因此企業應該把重心放在已有項目的正確組合上。在此要求下,我們也發現了項目的另一個結果,就是項目必須給企業帶來價值,帶來經濟利益,而非做一個“米蟲”,只知道吃米,沒有有效產出。

另外,正如《PMBOK® 指南》中所定義的那樣,項目管理包括五個過程組。

• 項目啟動

— 在現有資源條件的限制下選擇最佳的項目。

— 確認項目的收益。

— 準備項目許可所需的文件。

— 任命項目經理。

• 項目規劃

— 確定各項任務的要求。

— 確定各項任務的質量和數量。

— 確定各項任務具體所需資源。

— 制訂活動的時間計劃。

— 評估各種風險。

• 項目執行

— 為獲取項目團隊成員談判。

— 指導和管理工作。

— 同項目組成員共同工作,幫助他們成長。

• 項目監控

— 跟蹤項目進程。

— 比較實際產出和計劃產出。

— 分析偏差和影響。

— 做出調整。

• 項目收尾

— 工作收尾:檢查所有的工作任務都已完成。

— 業務收尾:合同完成的確認。

— 財務收尾:確定項目的最終支出。

— 管理收尾:完成文書工作。

因此,成功的項目管理可以被定義為結合一定時間和成本,達到一連串的項目規定的性能或技術水平,高效有力(時間效率和質量)地整合被分配的資源,最終成果被客戶或權益方認可。由於項目原本就是不同的,不同客戶的要求也是不同的,項目流程中具體的組成活動也是不一樣的。《PMBOK® 指南》給出的是最完整、最詳盡的項目流程。在實操中,通常根據項目所需量身定做,選取必要的活動形成流程,最終制定一個可以實施的項目管理辦法。

有效項目管理的潛在優點:

• 明確崗位職責,無論人員如何變動,保證所有的活動都在計劃中。

• 縮小對持續彙報的需求。

• 明確項目進度計劃的時間限制。

• 明確平衡分析的具體方法。

• 對計劃完成情況有準確衡量。

• 儘早明確項目的各項問題,以便問題發生時可以採取正確行動。

• 提高對未來計劃的預測能力。

• 知道何時目標無法實現或將超額完成。

但是,這些優點只有在克服以下困難後才可實現:

• 項目的複雜程度。

• 客戶的特殊需求和範圍的變化。

• 組織重構。

• 項目風險。

• 技術變化。

• 將來的規劃和價格。

項目管理的設置是通過企業內部橫向和縱向的工作流程更好地配置和使用企業現存資源。這種模式並不是直接打破傳統的縱向管理模式,而是簡潔地要求各職能部門相互橫向交流。通過組織內部橫向和縱向工作流程的共同運作,使整個組織的工作協調完成。在這種模式中,部門主管依然對縱向工作流程負責,而項目經理則要對橫向流程負責。也可以說,項目經理的首要任務就是橫向協調各職能部門之間的各項活動。

PMBOK ® 指南,第6版

3.4 項目經理的能力

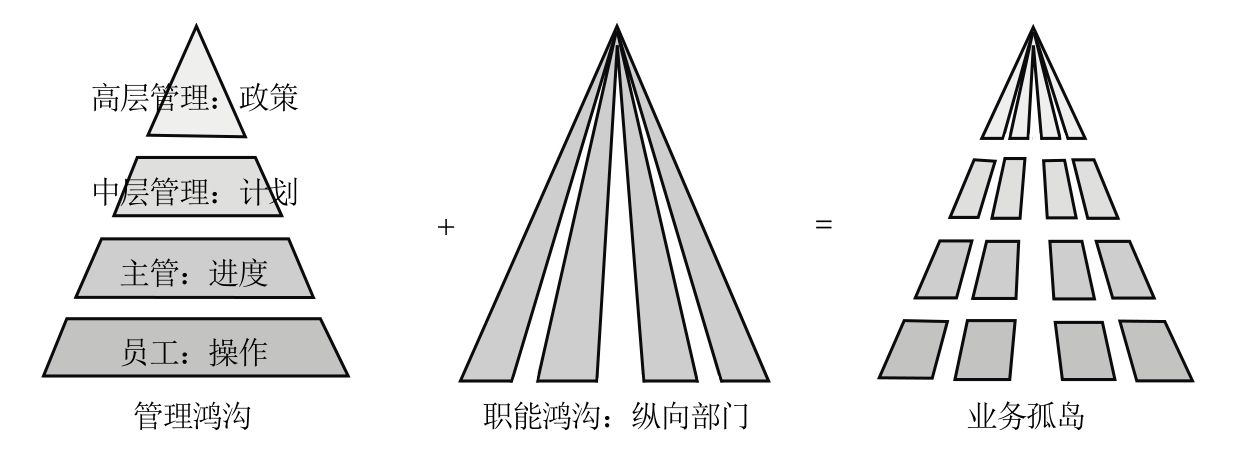

圖1-1顯示了許多公司是怎樣組織的。不同的管理層級之間總是存在“層級和威望”的鴻溝。在組織中,各個工作包之間也存在職能鴻溝。如果我們把橫向的管理鴻溝疊加到縱向的職能部門鴻溝上,就會發現公司被分割成一個個拒絕相互溝通的孤島。這些獨立的業務組織擔心信息共享會增強對手的實力。項目經理的職責就是促使這些孤島進行交叉協作和交流,從而達到整個組織的共同目標。

圖1-1 組織的鴻溝

項目經理與不同業務孤島合作時使用的技能組合也是不同的。《PMBOK® 指南》明確了項目經理的三項基本能力是技術項目管理、領導力、戰略和商務管理。在如今的大環境中,戰略和商務管理越來越成為焦點,原因是現代項目需要從項目本身的專業層面和企業戰略目標兩個角度思考並做出決策。

以下是對項目管理的總體定義:

項目管理是為一個已經設置好的相對短期的目標(這個目標包含具體的重點標杆和目標值)去計劃、組織、指導和控制公司的資源。進一步來說,項目管理就是利用系統化、流程化的管理方法,將各職能部門的人員(縱向垂直體系)安排到一個具體的項目中(橫向水平體系)。

以上定義還需進一步解釋。我們通常認為傳統項目管理具有5個方面的職能和原則:

• 規劃。 • 控制。

• 組織。 • 指導。

• 人員配備。

PMBOK ® 指南,第6版

2.4 組織系統

你會發現,上面的項目管理定義忽略了人員配備職能。這樣定義的根本原因在於,項目經理不為項目配備人員,人員配備是部門主管的職責。項目經理有權要求具體資源,但最終什麼資源可被使用還是取決於部門主管。

我們還要分析“相對”短期的含義。不同產業對短期項目的定義不盡相同。在工程領域,“短期”也許是6個月或兩年;在建築業,也許是3~5年;在核電裝備製造業,也許是 10年;在保險業,則可能只是兩個星期。長期項目需要專職人員,通常需要建立獨立的項目管理部門(如果項目足夠大的話)或新設置一個垂直體系上的部門。

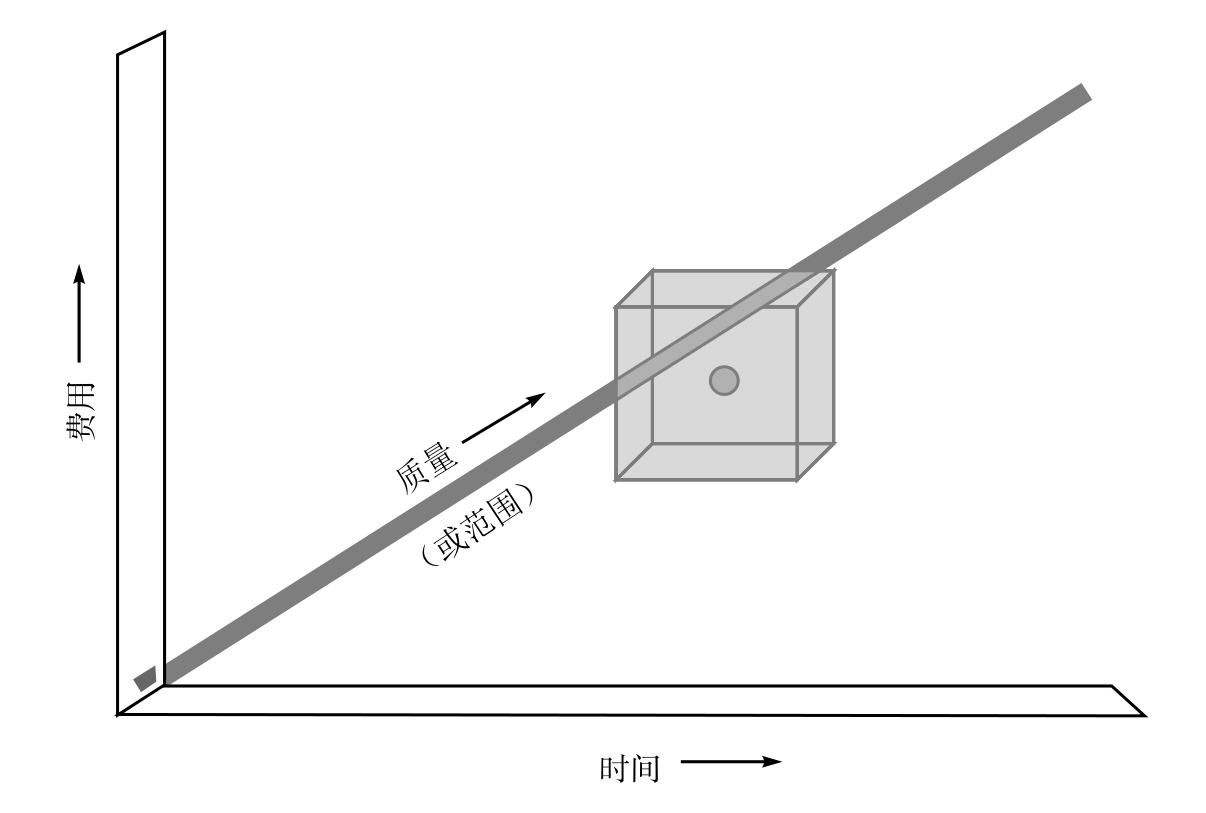

圖1-2形象化地表現了過去對傳統項目管理的理解。如圖1-2所示,項目管理的設置實際上是為了在有一定時間、成本、績效要求的指定活動中,管理或控制公司資源。其中,認定了時間、成本和績效是項目僅有的約束因素。如果項目是為外在客戶完成的,那麼又有了第四個約束因素:良好的客戶關係。客戶可能是母公司的子公司,也可能是其他外部公司。讀者也許會很快意識到,如果只注重在一定的時間、成本和績效約束下管理項目,而在一定程度上忽視客戶關係,就不會有下一單生意了。高管會根據客戶是誰和需要怎樣的客戶關係來選擇項目經理。

圖1-2 項目管理示意圖

項目的存在是為了生產出可交付成果。根據項目可交付成果的大小、類型和範圍最終任命恰當的項目經理。可交付成果是在項目結束時或項目一個生命週期結束時的產出品或最終結果。可交付成果是可度量的、看得見摸得著的產出品,可能包括以下幾種形式:

• 可交付的硬件。就是一些硬件產品,例如,一張桌子、一個樣品或設備的一個零部件。

• 可交付的軟件。與可交付硬件相似,但它們通常是紙質產品,如報告、論文、新聞稿或者文件。有些公司並不區分可交付的硬件與可交付的軟件。

• 可交付的軟硬件。這些產成品可以是可交付的硬件,也可以是可交付的軟件。而且,隨著項目進行逐步演變成最終形態。例如,企業一系列季度報告彙總為企業年報。

1.2 定義項目成功

PMBOK ® 指南,第6版

1.2.6.4 項目成功標準

在前面的小節中,我們將項目成功定義為在一定的時間、成本和績效約束條件下完成一個活動。這個定義已經沿用了三四十年。今天,項目成功的定義已經有了細微的改進,增加了以下完工條件:

• 在被分配的一定時限內。

• 在預算好的一定成本下。

• 要達到適當的性能和規格水平。

• 得到客戶或使用者認可。

• 儘量減少範圍變化或者在範圍變化上達成共識。

• 不影響組織的主要工作流程。

• 不改變企業文化。

最後三個因素需要進一步解釋。只有極少數項目是在原有的項目範圍內完成的。範圍變化是不可避免的,它不僅可能打擊項目組成員的士氣,甚至可能破壞整個項目本身。必須儘可能地縮小項目範圍的變化程度,同時,一定要保證項目經理和客戶都認可這些必要的變化。

項目經理必須主觀上願意在管理中不改變公司的主要工作流程(如果需要的話,可做出讓步或交換)。大多數項目經理在項目啟動後自立為王,把自己看作獨立經營的企業家,喜歡將其項目從母公司的運作中分離出來(這種模式的可行性有待商榷)。一般情況下,項目經理必須主觀上願意在其母公司的方針、政策、程序、規章和指導下進行管理。

所有公司都有自己的企業文化,儘管每個項目都有其固有的特點,項目經理不應期望他所被分配的職員遊離於企業文化之外。如果公司在對待客戶方面有一個開放和誠實的準則,那麼無論客戶是誰,也不論項目經理對成功的渴望有多強烈,所有項目都要保有開放誠實的文化價值。

最後需要指出,一個項目的成功並不意味著整個公司在項目管理上取得成功。項目管理成功是指連續取得不同項目的成功。因為,任何單一項目在正式授權和強大的行政干預下,都可能被帶向成功。連續的項目成功則需要公司對項目管理理念有一個強有力的認可,而且這種認可必須是顯而易見的。

1.3 機會成本分析和競爭的制約因素

儘管有很多項目完成得很“成功”,至少在權益方眼中是這樣的,但是,由於機會成本的存在,項目最終的成功衡量標準與最初的成功衡量標準不盡相同。機會成本是指為了得到某種東西而所要放棄另一些東西的最大價值;也可以理解為在面臨多方案擇一決策時,被捨棄的選項中的最高價值者是本次決策的機會成本;還指廠商把相同的生產要素投入其他行業當中去可以獲得的最高收益。

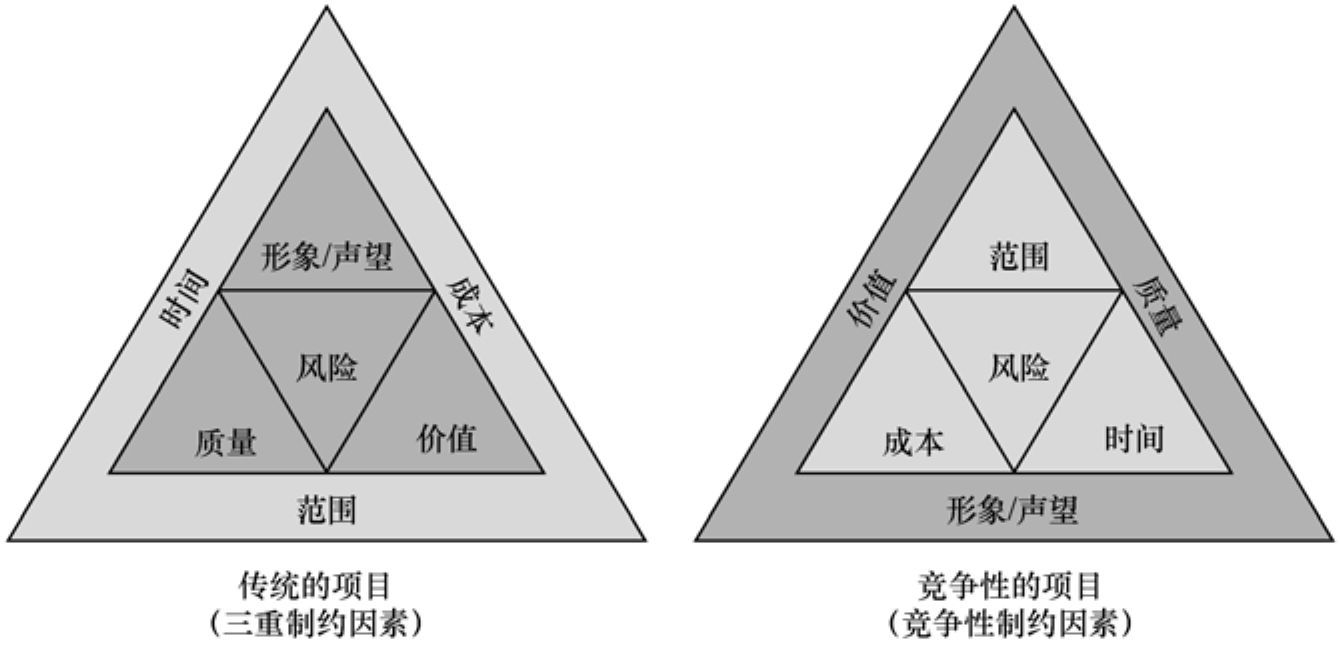

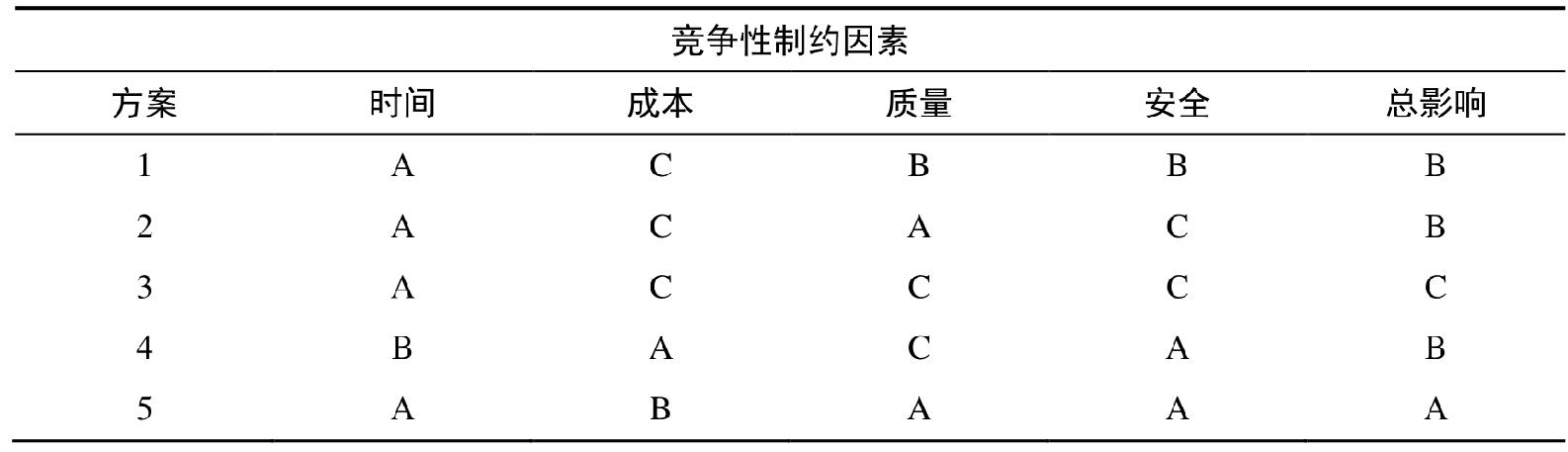

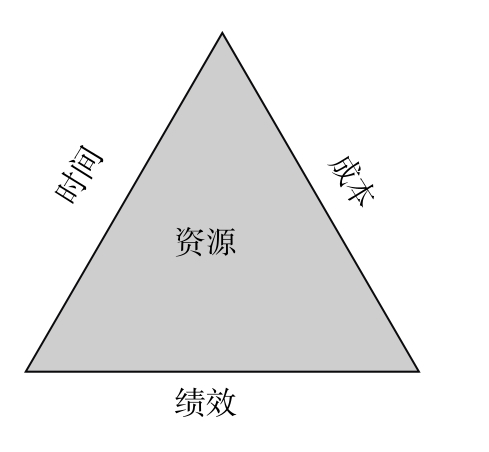

圖1-2中的三角圖形是項目三重製約因素的經典模型,說明了時間、成本、績效是項目的制約因素,其中績效可以定義為範圍、質量或技術標準。這些制約因素不僅被定義為主要的制約因素,也常常被當作衡量項目是否成功的標準。

如今,我們已經意識到項目成功的標準有多元制約因素,而不僅僅是理論性的三重製約因素,因此,我們將關注點轉移到競爭性制約因素上。有時,制約因素還被分為主要的制約因素和次要的制約因素。次要的制約因素包括項目風險、客戶關係、企業形象、企業聲望等,這些次要的制約因素可能影響決策者偏離最初關注的成功標準,如時間、成本和績效。這些變化會貫穿項目的整個生命週期,因而要在三角約束模型中進行機會成本分析。因此,就可能對成功標準做出調整。在理想的狀態下,我們需要對任何一個或所有的競爭性制約因素進行機會成本分析,只有這樣才能獲得滿意的成功驗收標準。

舉一個例子,假設一個項目最初的成功標準是圖1-3中的三重製約因素。為簡單起見,圖1-3使用了一個三角模型來說明三重製約條件。然而,項目的制約因素可能更多,不能簡單地使用三角模型,用其他的幾何圖形(四邊形、五邊形之類)可能更為精準。隨著項目的進行,環境逐漸發生改變,如一個有自己獨立目標計劃的新的高級管理團隊的加入或者一個會導致公司的信譽受損的新的公司危機的出現。這種情況下,圖1-3右邊的三角模型中的制約因素就可能比最初的制約因素更重要。

次要的制約因素也是制約因素。有時,這些次要因素比主要因素還要重要。如多年前,項目經理們在迪士尼樂園和迪士尼度假區各個主題公園內設計並建造了許多著名的旅遊景點,他們主要考慮以下六個制約因素:

• 時間。 • 安全。

• 成本。 • 審美價值。

• 範圍。 • 質量。

在迪士尼的項目中,後面三個制約因素(安全、審美價值、質量)被認為固有的不可替代的制約因素,在進行機會成本分析時要鎖定這些因素,不能改變。所有的取捨替代只能在時間、成本及範圍三個因素上進行。有的制約因素不可改變,而其他制約因素則可變通。

圖1-3 競爭性制約因素

所有制約因素的重要性並不相同。如在項目的啟動階段,範圍是最重要的制約因素,因而可以對其他因素如時間和成本進行機會成本的平衡分析。在項目執行階段,時間和成本因素變得更加重要,因而可以對範圍進行機會成本的平衡分析。關於機會成本的平衡分析更詳細的講解在第16章可以找到。

1.4 初級項目經理

經常發生這樣的情況,人們在追逐項目管理崗位時,並不知道這份工作具體需要什麼技能素質。有些人認為,成為項目經理後被授予極大的權限,可以決定項目的任意方面。對內,他們可以擁有自己的小“領地”,控制自己僱用的員工;對外,連接公司內外部的接口。

事實上,項目經理和某些人的想象大相徑庭。大部分項目經理並無實權,權利權限都在投資人和部門主管手中。某些人稱為項目經理,實際上就是無實權的領導。

項目經理們對聘用員工沒有話語權,他們甚至無權裁退表現差的員工。絕大多數項目組成員是由部門主管指派的,而這些人也只接受所屬部門主管的調遣。項目經理沒有權限左右被分配到該項目中的團隊成員的薪酬待遇。被指派到這個項目的組員可能同時在參與多個項目,因此項目經理不能強求這些組員單單為了滿足這一項目的要求條件而進行時間安排。項目經理也沒權僱用和借調公司外部的勞動力,只有投資人有這個權限。

一般情況下,項目經理應該對企業的商業模式及與項目管理匹配的企業業務流程有一個大略的瞭解。必要時,項目經理也可以對與項目相關或與企業業務相關的事務做決策。

有些人認為,項目經理是項目的最終決策者,可以對項目的方方面面做出任意決策。這顯然不是事實。在現如今的高科技環境下,項目經理不可能是所有領域的專家。他們的專業知識有可能無法涵蓋到項目所在領域。這在以高新科技為基礎的項目中尤為常見,如1.5節所討論。因此,項目經理必須依賴監管委員會和項目組成員共同決策項目問題。

項目經理對項目強制附加的限制或項目的邊界條件也沒有話語權。這些限制條件可能是在競爭招標環節客戶和企業銷售部門協商好的,然後直接告知項目經理,因此項目經理只能接受這些限制條件。這種情況並不罕見,經常是銷售部門為了贏得業務合同自行同意不切實際的預算和時間要求,然後直接跟項目經理甩一句“這是從客戶那兒所能要到的全部資金和時限,忍著吧”。

最後,一個初級項目經理不能理所當然地認為他對參與者的角色有了全方位的理解。因為,項目各不相同,所有參與者的職能和權限以及伴隨著的相互之間的關係都可能變化,這在1.6~1.10節中有所討論。

在不同的企業中,相同項目的特徵也是會變化的。在接受項目經理這個職位前,初級項目經理作為新人有必要對工作需求有所瞭解。

1.5 項目經理的三種基本技能

PMBOK ® 指南,第6版

3.4 項目經理的能力

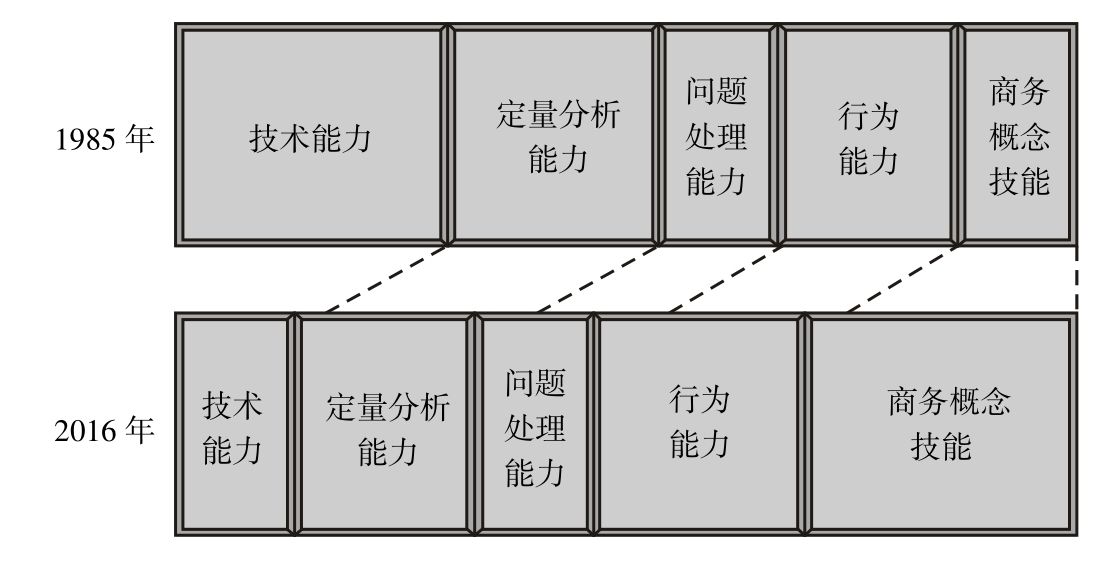

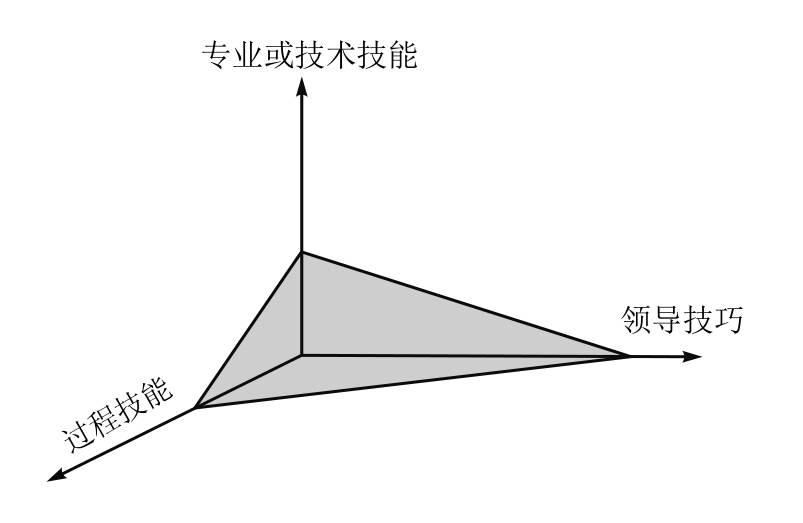

因為每個項目本來就不相同,所以項目需要的技能組合也不相同。PMI引入了一個“能力三角形”代表現在被大型跨國公司認可的項目經理所需的高階技能群,這三種技能:

• 技術項目管理。

• 領導力。

• 戰略和商務管理。

在各種項目、項目集和項目組合的管理活動中,這三種技能的組成部分是可以改變的。本節只是簡要提出項目的技術管理能力和領導能力,本書後文會有更加深入的討論。第三種戰略和企業管理能力對許多項目經理而言相對新鮮。在一些企業中,戰略層面和企業層面的決策都是由投資人單獨做出的。在這種情況下,項目經理的主要任務就是製造產品或完成項目要求,這極有可能只是一個技術性的成果。而怎麼使用這個成果以及成果是否會為企業帶來商業價值對項目經理而言猶未可知,它是投資人所要負責的部分。

現今世界,項目經理必須以企業戰略和企業目標為導向。今天的項目經理不僅僅是單純地管理一個項目,他們也不應該把自己的管理再侷限在一個項目中,而應該視之為管理企業的一部分。因而,他們應該從專業技術和企業戰略兩個層面來考慮問題。項目經理使用的各種工具,特別是項目管理方法論已經被潛移默化地嵌入了企業的各個流程,而不單純是企業的管理流程。

商業價值一詞將會變成項目經理口中的最重要詞彙。項目的成果不再是一個簡單的完成品,而是可以不斷創造商業價值的載體。項目的成功也不再是單純地完成某些既定要求,而是創造連續帶來正現金流的永動機。本章我們都會特別注意價值的重要性,這個趨勢還會愈演愈烈。

1.6 技術類項目

PMBOK ® 指南,第6版

3.4.2 技術項目管理技能

技術類項目是所有項目中最難管理的,特別是對於初級項目經理簡直就是一塊硬骨頭。技術性強的項目相當複雜,需要創新,而且和傳統領域的項目相比,風險也更大。並且處理這類項目出現的問題需要通過實驗或試驗,各種迭代方法,還需要創新能力。正如Hans Thamhain所說 [1] :

在我們生活的這個緊密關聯的世界,大多數項目經理一定會面對技術問題,特別是那些就職於科技公司或是以技術制勝的公司的項目經理們。因此,這些項目經理接觸的項目會充斥著科學技術。基本上,工業和政府的每個部門都盡力通過科學技術來提高效率,增加價值,加快速度。傳統的直線性工作流程和自上而下的等級控制已經不能滿足現今的需要,會逐步被更加新穎靈活的技術、更具優勢的組織形式和相適應的企業流程所取代,例如,並行工程、施工總承包、門徑管理和以客戶為中心的組織。這些組織形式讓企業更好地應對部門交叉整合、資源流動配置、項目效率和市場反應,但它們也需要相適應的更精妙的技術支持,從而有效處理當代大規模的技術和社會的雙重挑戰,例如更強的衝突、更大的變化、更高的風險、更多的不確定性、從職能功效向流程整合功效的轉移、強化組織整合、更復雜的人力因素,以及總體業務流程。總而言之,技術類項目有以下特點:

• 應用技術創造價值。

• 對技術革新和創新的強烈需求。

• 激烈的競爭、開放的全球市場。

• 資源有限、時間緊迫、質量要求高。

• 要求員工高學歷、技能熟練、知識技能涵蓋範圍廣。

• 需要專業的技術知識和能力。

• 需要較強的人際關係處理能力,跨組織、跨文化工作的能力,以及處理組織衝突、權限和行政規範的能力。

• 複雜的項目組織形式和跨部門聯繫。

• 煩瑣的業務流程和複雜的相關方溝通。

• 技術被用於做管理的工具。

• 用技術代替勞動。

• 先進的基礎設施。

• 在產品生命週期前期支出較大。

• 項目初期投資較大,並且短期利潤率很低。

• 市場變化迅猛,技術和規範都在不斷改變。

• 激烈的全球競爭,開放的市場和很低的市場準入門檻。

• 產品較短的生命週期與市場的快速反應速度。

• 需要快速的市場反應。

• 複雜的決策流程。

• 許多合資、聯盟和夥伴關係需要處理。

1.7 項目經理和部門主管如何協作

PMBOK ® 指南,第6版

3.4 項目經理的能力

我們已經提到,項目經理必須在一定的時間、成本和績效下控制公司資源,大多數的公司有六大資源:

• 資金。 • 廠房設施。

• 人力資源。 • 原材料。

• 設備。 • 信息或技術。

事實上,除了資金有可能受到控制(例如通過預算),項目經理並不直接控制任何資源。資源掌握在職能經理或直線經理(我們把他們統稱為部門主管。但根據約定俗成的原則,為了上下文的語境,我們大多時候用了職能經理。——譯者注)手中,也可稱他們為資源經理。因此,項目經理常常就項目全部所需要的資源與部門主管進行協商。當我們說項目經理掌控項目資源的時候,其實際意思僅指項目經理在項目進程中,通過各部門主管掌控分配給其的資源。

如今,項目經理的職能已經得到了昇華,轉變成一種新的項目經理人。以前,幾乎所有的項目經理都是學究式的工程師,他們把項目管理的種種方法當作一個強制的指令,而極少去理解其本質。而部門主管在得知項目經理是為了履行各種流程指令時,就會讓相關的部門員工短期內受項目經理直屬領導。因而,從結果上看,項目經理是可以控制項目組成員的。

而現在,大部分的項目經理只需要瞭解技術而無須自由運用技術。而且,現今項目成敗的責任由項目經理和所涉及的全部部門主管共同承擔。在分責制下,部門主管也要一定程度上了解項目管理,這也是為什麼越來越多的部門主管開始考 PMP資格證書,成為註冊項目管理專業人士的原因。相對地,項目經理被期待集中一切精力在項目成果上,而不是為項目成員提供技術指導。對所分配的資源進行管理往往是一種直線職能。

另一個重要的事實是對於項目經理來說,他們不僅僅是管理一個項目,更要管理一部分業務,並且需要對項目本身及整個業務做出合理的決策。因此,項目經理必須要懂得經營方針。將來,項目經理可能通過PMI的認證從外部確定,還可以通過公司的組織業務流程從內部確定。

近些年,技術的飛速發展迫使項目經理更加以業務為導向。

基於以上分析可以明顯指出,成功的項目管理非常依賴於:

• 項目經理和分配相關資源的職能經理日常關係良好。

• 項目成員具備垂直關係上向部門主管彙報,水平關係上向一個或多個項目經理彙報的能力。

以上兩點非常關鍵。在第一點中,被分派到項目經理麾下的部門員工在專業技術上還是要聽從部門主管的指導。在第二點中,向多個經理彙報的員工最重視的還是能管他們工資收入的領導。因此,大部分職員還是仰仗部門主管的鼻息來工作的。

細看下來,在項目管理中是項目經理為部門主管效力,而非反向的。很多管理者沒有意識到這一點。他們總是趨向於給項目經理頭頂加個光環,在項目完成時嘉獎項目經理,而事實上,有部門主管一大部分功勞,因為他們才是頂著壓力為達到項目約束而運用手頭資源的人。項目經理只是項目完成的經手人。那麼,為什麼許多企業如此看中項目管理?

如果項目經理與部門主管關係惡化,項目絕對會變糟。高層管理人員一定要為兩者創建良好的工作關係。一個很常見的破壞這種關係的方式是詢問:“項目經理和部門主管誰對利潤做的貢獻大?”項目經理認為他們控制了整個項目利潤,因為他們控制著預算。另外,部門主管則認為他們必須根據預算合理地安排人員,在要求的時間內提供資源,並監督實際操作。事實上,垂直線的工作和水平線的工作都為利潤做出了貢獻。這類衝突可能破壞整個項目管理體系。

高效的項目管理需要管理者熟悉定量工具、專業技術、組織結構和組織行為。

大部分項目經理都瞭解有關計劃、進度和控制的量化工具,但他們必須對全部組織部門的運作有所瞭解。此外,項目經理還必須熟悉自己的工作內容,特別是職責描述中的權限範圍。

組織行為是很重要的,因為處於直線和職能界面上的部門員工發現,他們要對不止一個領導彙報工作:一個部門主管,另外是每一個他們所參與項目的項目經理。管理人員必須提供適當的培訓以使員工能夠有效地向多個經理彙報工作。

1.8 定義項目經理的角色

PMBOK ® 指南,第6版

2.4.3 管理要素

第3章 項目經理的角色

第4章 項目整合管理

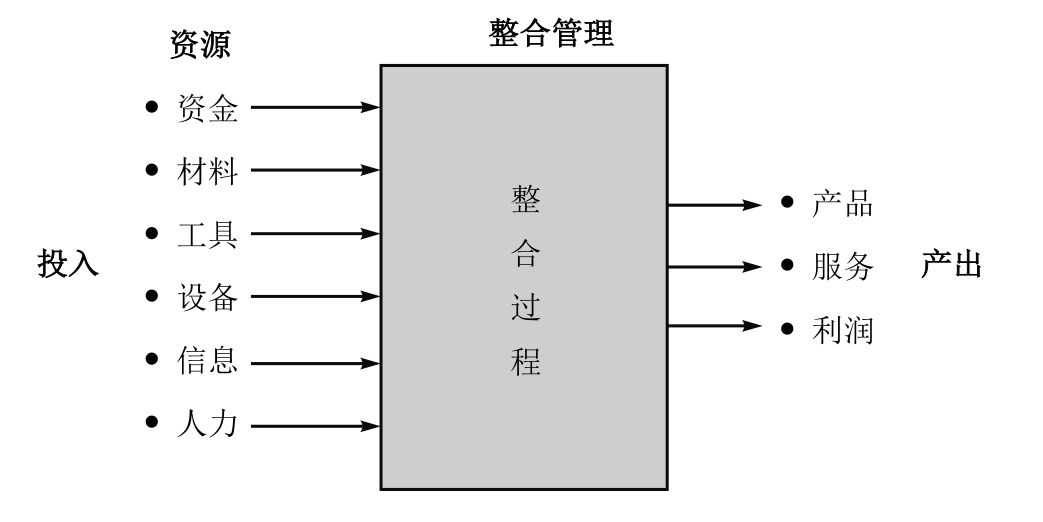

項目經理負責對橫跨多個不同部門職能線的活動進行協調和整合。由項目經理進行的整合工作包括:

• 整合構建項目計劃所需的各項活動。

• 整合執行項目計劃所需的各項活動。

• 整合進行項目範圍變更所需的各項活動。

這些整合責任如圖1-4所示,項目經理必須把各項投入(如資源)轉變為產品產量、各類服務和最終利潤。為了做好這些工作,項目經理需要強大的溝通和人際交往能力,同時必須要熟悉每個縱向職能部門的工序和業務,並必須具備與項目相關的技術知識。

圖1-4 整合管理

PMBOK ® 指南,第6版

第4章 項目整合管理

一位計算機製造業的高層管理者說,他的公司正向外部尋找項目經理。當問及他是否希望候選人具備計算機的操作技術時,高管說:“你給我一個溝通能力強並且具有協調人際關係技巧的候選人,我將給這人一個職位。我能教某人技術,派給他技術專家輔助他做決策。但我不能教某人如何與他人合作。”

項目經理的工作並不那麼簡單。項目經理的職責可能不斷增加,但沒多少職權。這種權力缺乏迫使項目經理為控制公司資源不得不與更高層的管理者和部門管理人員“談判”。因而項目經理常常被看作正式組織的局外人。

在項目環境中,每件事都好像要讓項目經理左思右想。儘管項目組織有專業分工並以任務為導向,但它也不能與傳統組織結構分離存在。所以項目經理必須跨越兩組織間的樊籬。專業術語“整合”就是來描述項目經理的這種作用的,該作用可被描述為管理以下幾種關係:

• 項目團隊內部關係。

• 項目團隊和職能部門之間的關係。

• 項目團隊和高管之間的關係。

• 項目團隊和客戶組織(包括公司內部的客戶和公司外部的客戶)之間的關係。

項目經理實際上是一位總經理式的人物,他要了解公司全部的運作。事實上,項目經理比大多數高管更瞭解公司整體的運作情況,這就是為什麼項目經理職位總被當作培訓基地為企業儲備具有高端能力的未來高管。

1.9 定義職能經理的角色

PMBOK ® 指南,第6版

第9章 項目資源管理

9.3 資源獲得

假設項目經理和職能經理不是同一個人,我們可以明確職能經理的特殊作用。這種作用有3個因素:

• 職能經理有責任規定任務如何完成及在哪裡完成(如技術標準)。

• 職能經理有責任在項目限定範圍內提供充足的資源來完成目標(如誰將完成工作)。

• 職能經理對可交付成果負有責任。

換句話說,一旦項目經理明確了項目的各項要求(例如,什麼工作必須做,約束是什麼),那麼就輪到職能經理負責確定技術標準。大致上除了研發領域,職能經理應該是所處部門公認的技術專家。如果職能經理認為項目經理確定的某部分要求在技術上不合理,那麼他有權根據他的專業提出異議,並請求更權威的人士來支持他的觀點。

在1.1節中,我們曾提到職能經理控制所有的資源(包括人力資源),項目經理有權要求特殊的人員配置,但最終決定權在職能經理手中。這有助於項目經理理解職能經理的難處:

• 無限度的工作要求(尤其是在競標時)。 • 預料之外的進程受阻。

• 事先確定的最後時限。 • 計劃外的資源缺失。

• 所有需求都有高優先權。 • 計劃外的資源中斷。

• 資源數量有限。 • 計劃外的資源損失。

• 可用資源有限。 • 計劃外的人員流動。

• 項目計劃的進度有變。

只有在極少數行業裡,項目經理可在項目開始時提前從職能經理那裡知曉有哪些可用資源。對項目經理來說,能否使用最佳資源並不重要。職能經理無法保證特定人員一定有時間。而且,職能經理還要保證自己負責的那部分項目,在有限成本下按時出成果,甚至有時候,要使用較低技能水平的員工。如果項目經理對分配的組員或資源不滿意,他要自己去驗證。只有項目經理有證據表明職能經理提供的各項資源實在不可接受,才會向職能經理要求更好的資源。

事實上,任命一個項目經理並不能減輕職能經理所承擔的責任和壓力。如果職能經理分配給項目經理的資源達不到要求,那麼他們都將受到懲罰。有些公司甚至考慮根據績效增長及對項目經理遵守諾言的程度作為職能經理晉升的標準。

PMBOK ® 指南,第6版

2.4.4 組織結構類型

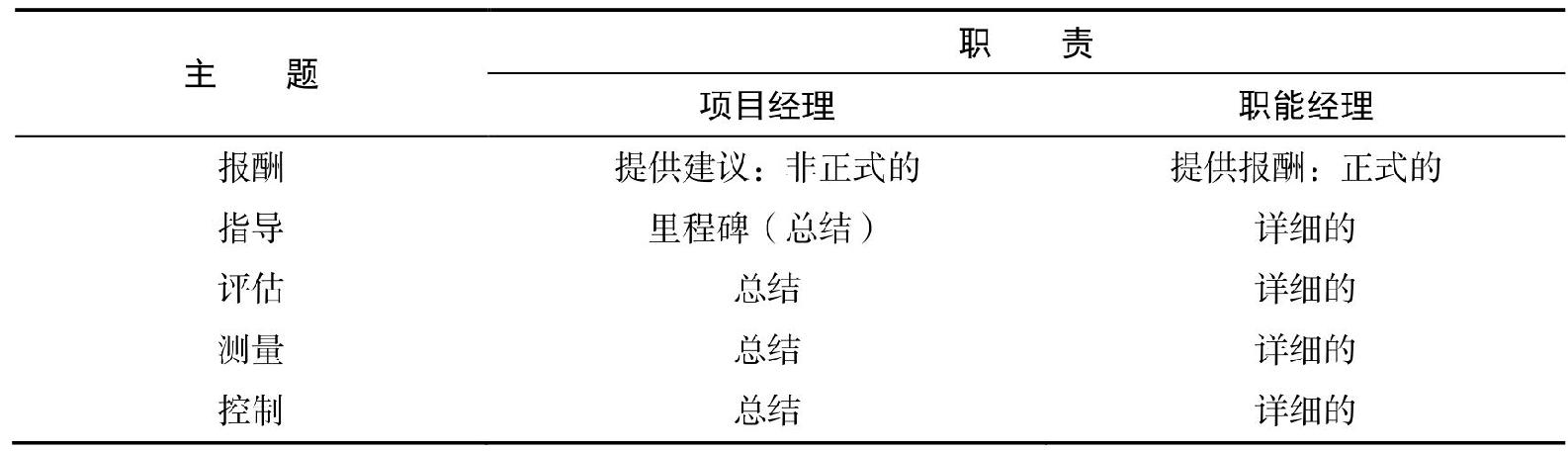

圖1-1 職責分工

因此,承諾透明化對相關的每一個人都很有價值。

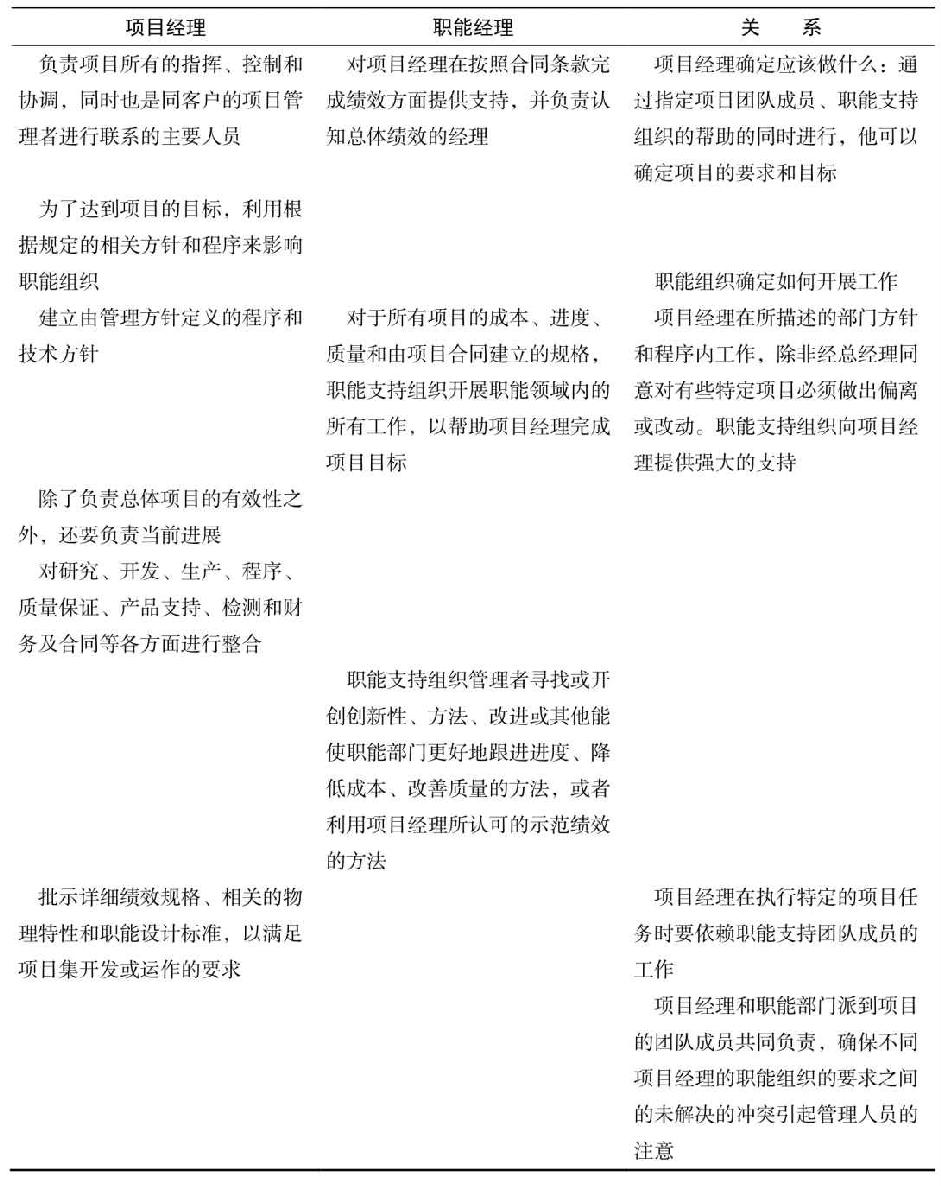

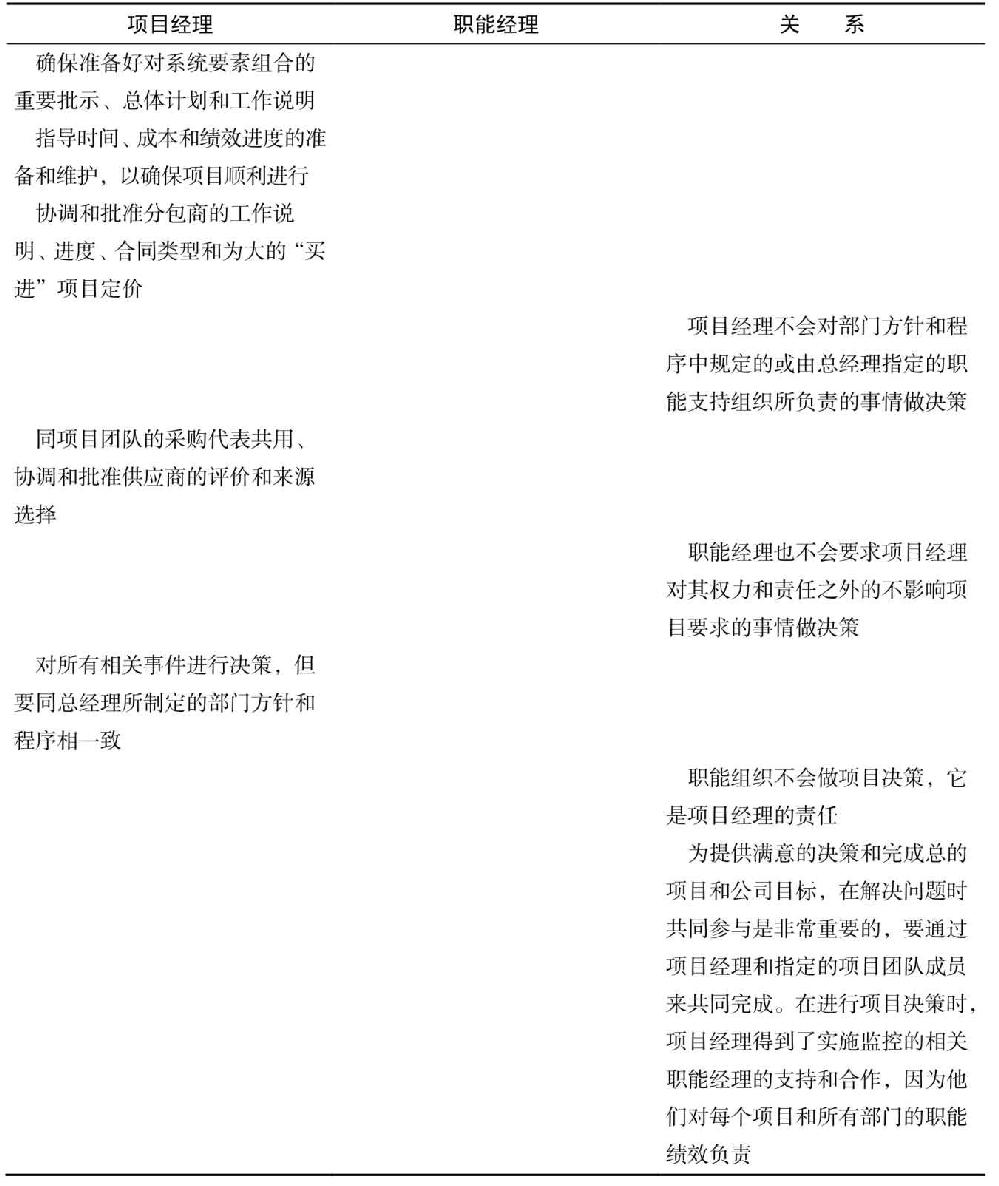

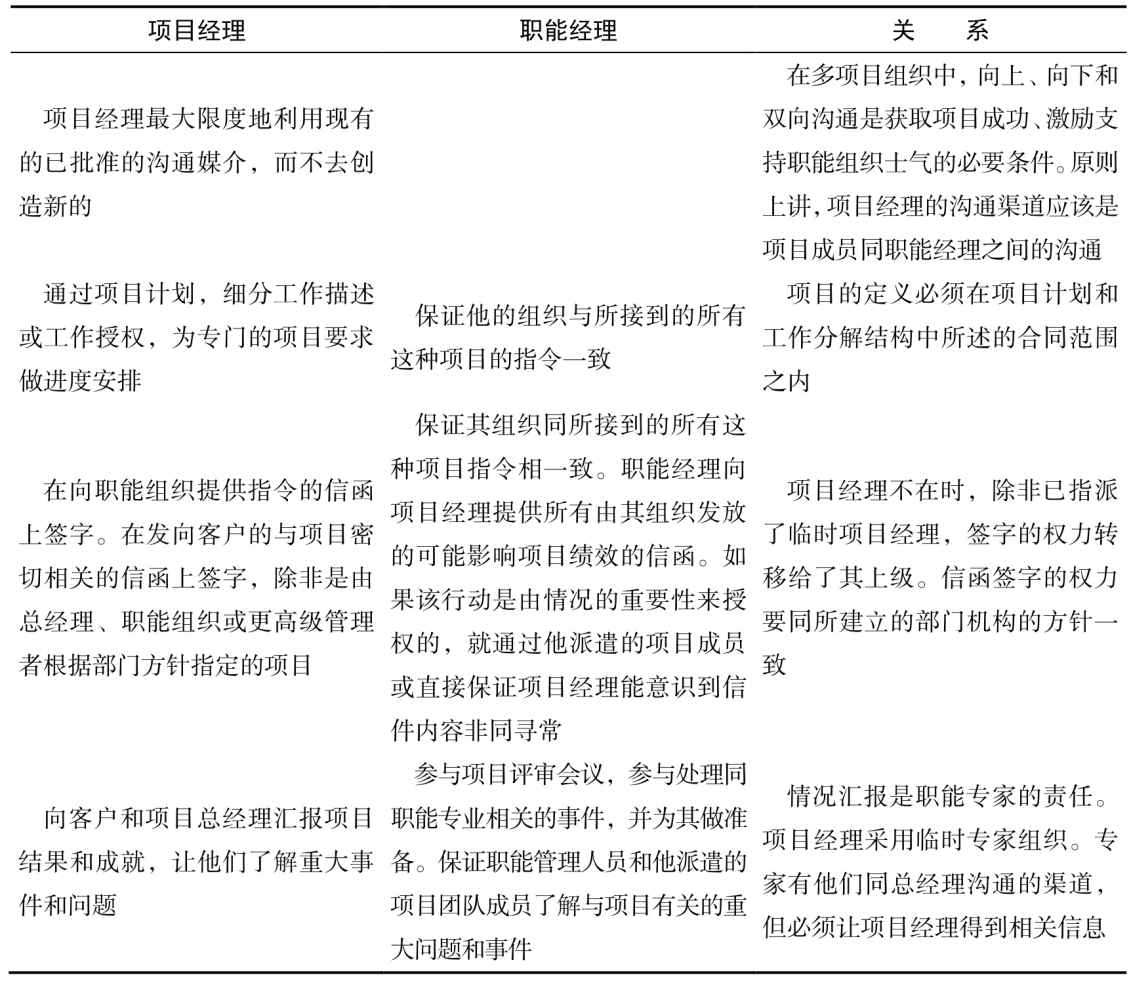

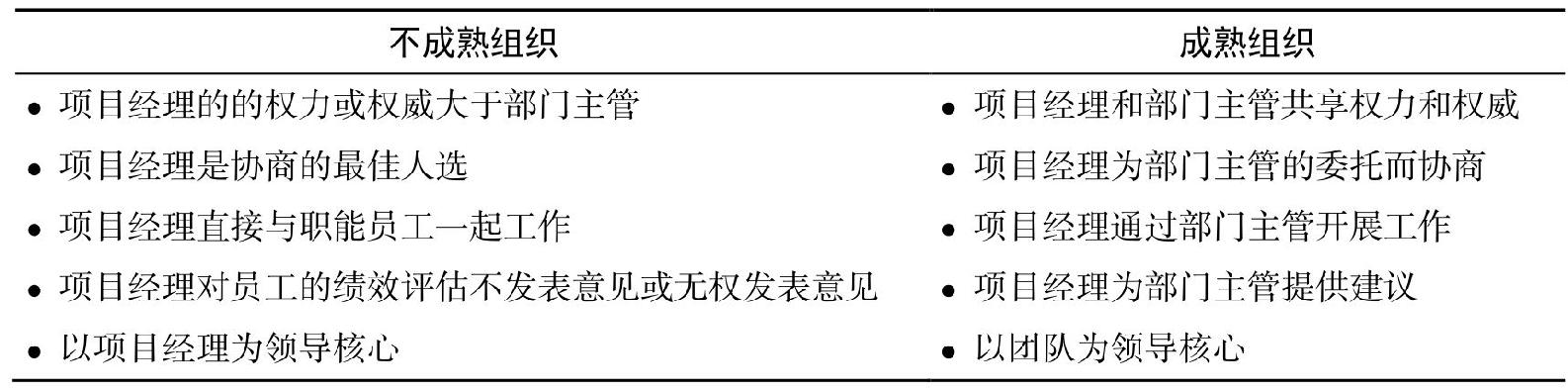

項目管理被設計成由項目經理和職能經理分享權力和職責。項目經理計劃、監督、控制項目,相對的職能經理實施資源配置。表1-1說明了這一職責分工。表1-1的例外情況是項目經理和職能經理是同一個人。這種情形並不少見,它會導致利益的衝突。如果一名職能經理要將資源分配給6個項目,其中1個項目歸其直接控制,那麼他很可能將最好的資源留為己用。在這種情況下,他的項目就會在開支方面優於其他幾個項目。

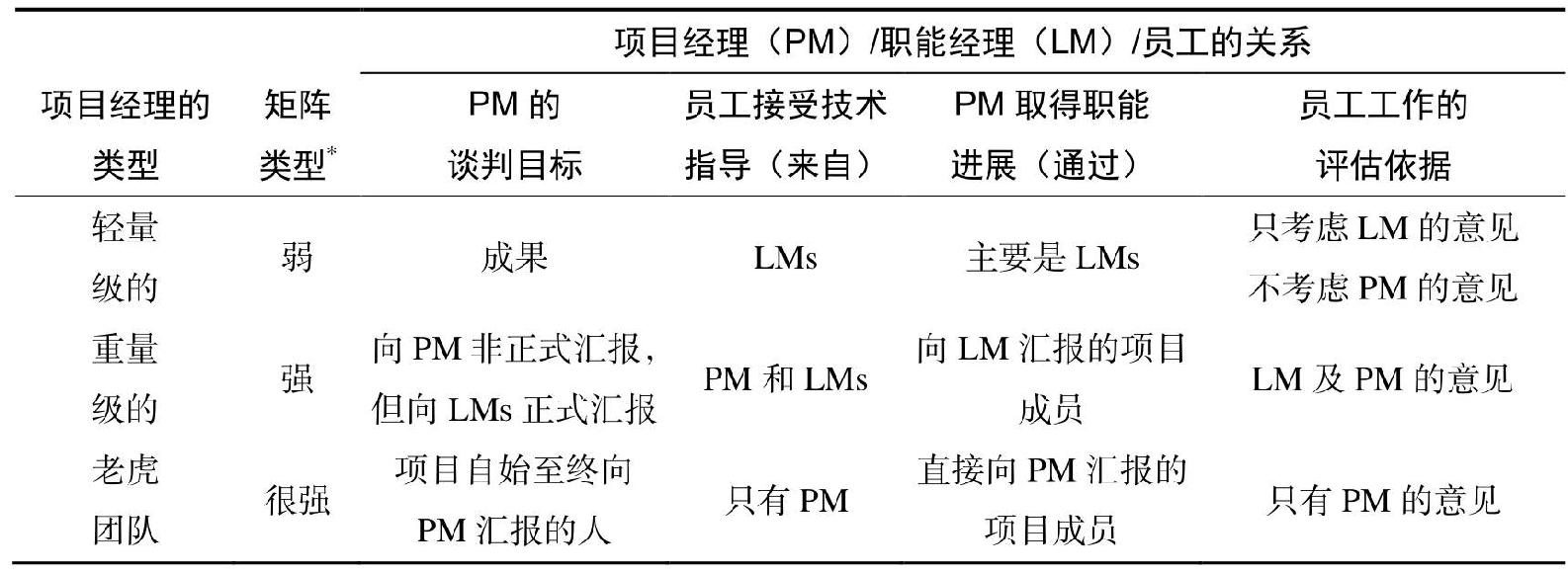

在盛行向多個領導彙報的項目管理模式中,項目經理和職能經理的關係至關重要。表 1-2說明了項目經理和職能經理的關係並非總能平衡。當然,這與誰對所任命的職能員工有更大影響有關。

PMBOK ® 指南,第6版

2.4.4 組織結構類型

圖1-2 報告關係

注:*這種組織結構將在第3章中論述。

1.10 定義職能員工的角色

一旦職能經理對產品負責,被他任命的職能員工就有責任完成職責任務。

在大多數組織中,即使被任命的員工同時正在處理幾個項目,他們也會有固定路徑對其職能經理做彙報。員工通常與項目只是暫時的“虛線”關係,而與職能部門則是長期的固定關係。這使員工在向多人彙報時處於尷尬境地。如果項目經理比職能經理更加了解相關技術,情形會更加複雜。這會發生在研發類項目中。

項目所任命的職能員工應完成以下活動:

• 在項目約束下接受完成指定成品的職責。

• 儘可能早地完成工作。

• 週期性地向項目經理和職能經理反饋項目進展狀況。

• 及時彙報問題,讓問題顯化並快速解決。

• 與項目團隊其他成員分享信息。

1.11 定義高層管理者的角色

PMBOK ® 指南,第6版

2.4.2 組織治理框架

在項目環境中,對高層管理者會有不同的新期望,也就是一個新協調者的角色[2] 。高層管理者應在如下問題中發揮協調、調節的作用:

• 在項目規劃和目標設定中。

• 在衝突解決中。

• 在優先權確定中。

• 作為項目發起人[3] 。

高層管理者應在項目啟動和規劃時對項目近距離宏觀協調,但在項目執行過程中應保持一定的距離,除非需要確定優先權和解決衝突。高層管理者在項目執行過程中對項目進行“干涉”,其原因就是高管並沒有從項目經理那裡獲得關於項目狀況的準確信息。如果項目經理可以向高管們提供有意義的彙報,那麼所謂的干涉也許就會減少甚至消失。

1.12 與高層管理者一起工作

在項目管理中,成功就像三條腿的凳子。第一條腿是項目經理,第二條腿是職能經理,第三條腿是高層管理者。如果三條腿中的任何一條折了,凳子就會翻倒。

項目管理的關鍵點是項目經理和職能經理的協調。在這種整合中,項目經理和職能經理必須彼此平等相待,並樂於分享職權、職責和權責關係。在管理良好的公司裡,項目經理不必為資源而談判,而只需簡單地從職能經理那裡得到承諾,在一定的時間、成本和績效下完成所負責的工作。因此,無論職能經理委派任命誰來參與項目達成目標都不重要了。

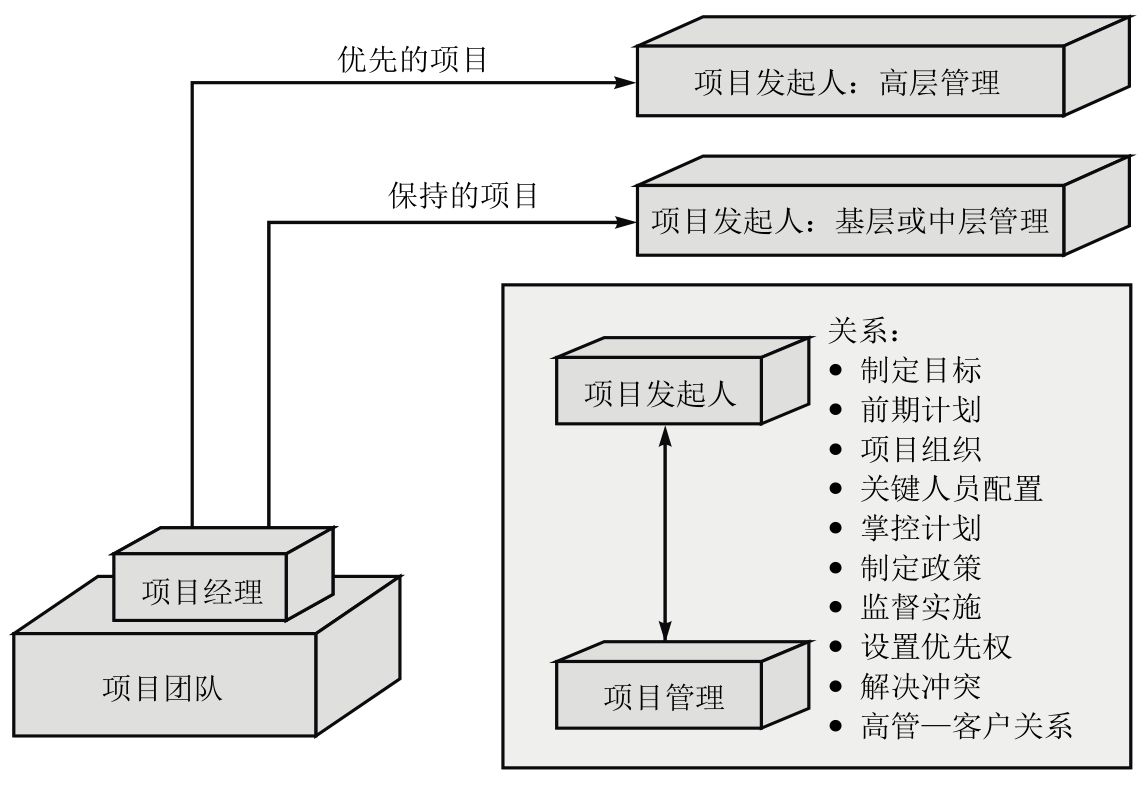

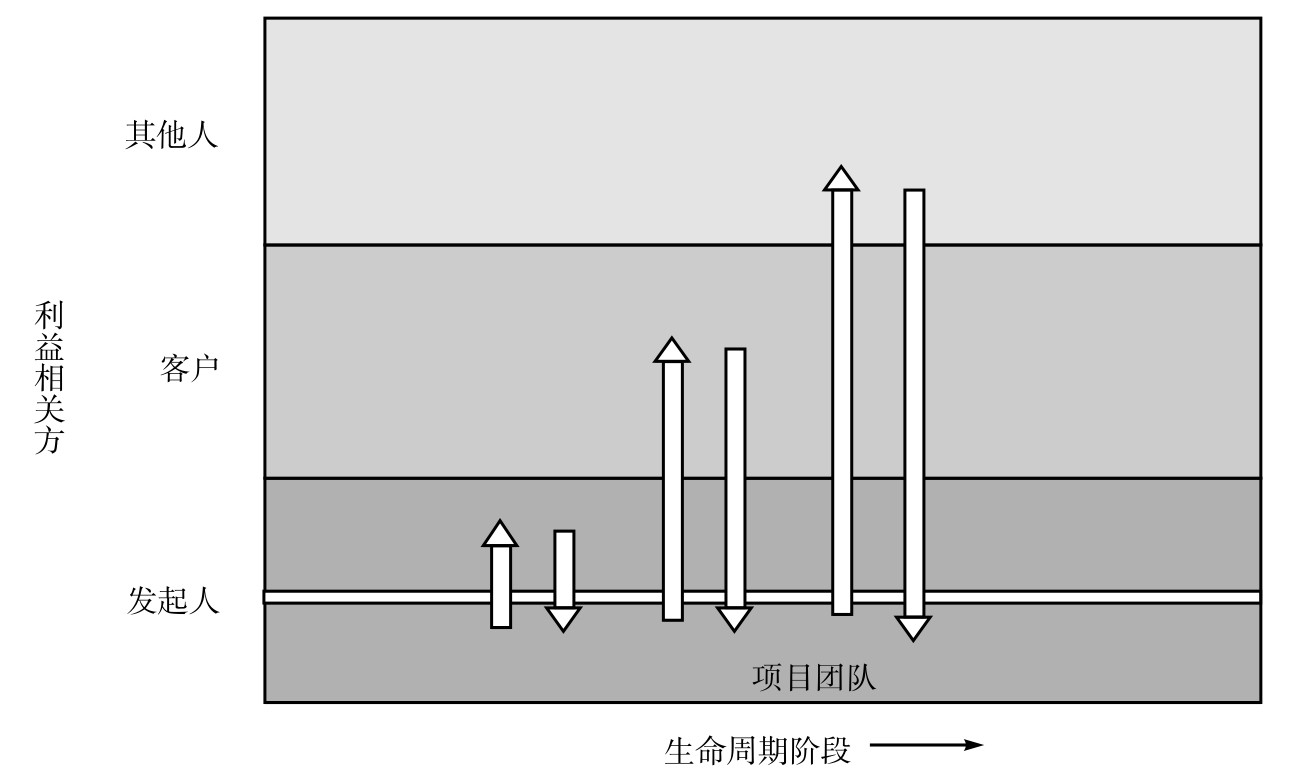

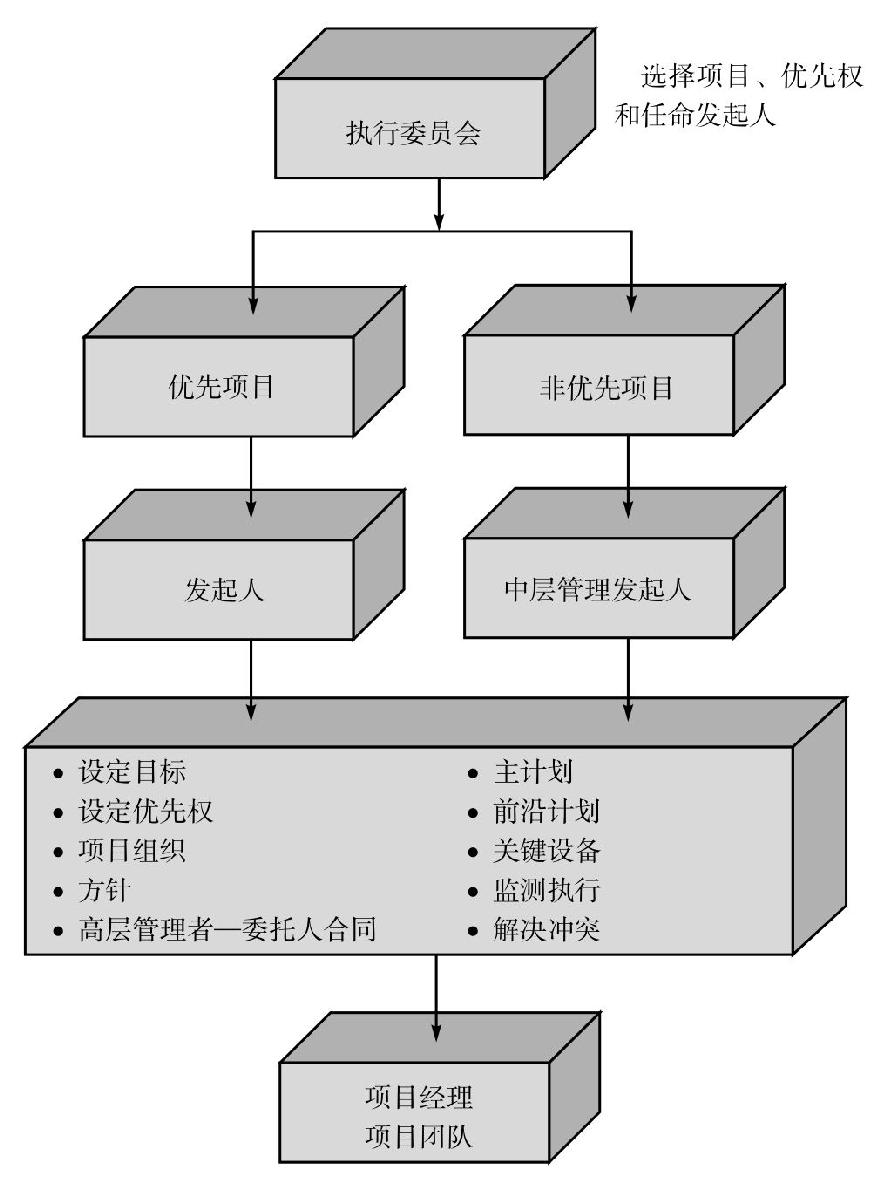

由於項目經理和職能經理是“平等”的,高管的參與就必不可少,一方面為項目經理提供建議和指導,另一方面也要鼓勵職能經理履行諾言。如果高層管理者能夠起到這個作用,那他們就承擔起項目發起人的角色[4] ,如圖1-5所示。圖1-5也說明了發起人並不總需要在高層管理者中找。項目發起人究竟要由誰來當,取決於項目的經濟價值、項目的優先程度和客戶是誰。

PMBOK ® 指南,第6版

2.4.2 組織治理框架

如圖1-5所示,項目發起人的最終目標是在幕後向項目成員提供公司“內部”和“外部”幫助。只要所有的工作流程運行平穩,那麼即使沒有這些承諾和支持,項目依然能夠成功。但在危機時期,背後有“大哥”出謀劃策是很有幫助的。

當一個高管被要求做項目發起人時,他有責任做出及時有效的項目決定。為此,他需要及時、準確和詳盡的數據。保持管理信息暢通有利於達到這一目的,而那些各自為政互不通氣的封閉活動會妨礙高層管理者制定與項目相關的有效決策。

項目發起人沒有必要總是僅僅保留在管理高層。隨著公司成熟地理解並實施項目管理,項目發起人也有可能會被下放到中層,也有可能轉給董事會。

圖1-5 項目發起人協調圖

1.13 董事會作發起人模式/項目治理

所有的項目都可能陷入困境。當項目有麻煩時,通常只要項目需求沒有施加巨大壓力,項目經理在盟友項目發起人的幫助下就可以繼續實施項目。

單靠某個項目發起人來解決項目問題,未必能夠直接且及時。這時就需要運用有效的項目治理。項目治理實際上就是指制定決策的框架。治理涉及確定預期,確認權責、責任及授權,規範績效審核等決策。治理還與一致的管理、統一的政策和一定職責內決策權和實施權有關。治理有利於決策及時有效地產生。

雖然項目遵循的企業項目管理方法一樣,但項目決策的方法各不相同。治理功能可以獨立運作,也可以成為項目管理體系的一部分。治理的設置並不是為了替代項目決策,而是為防止制定不良決策。

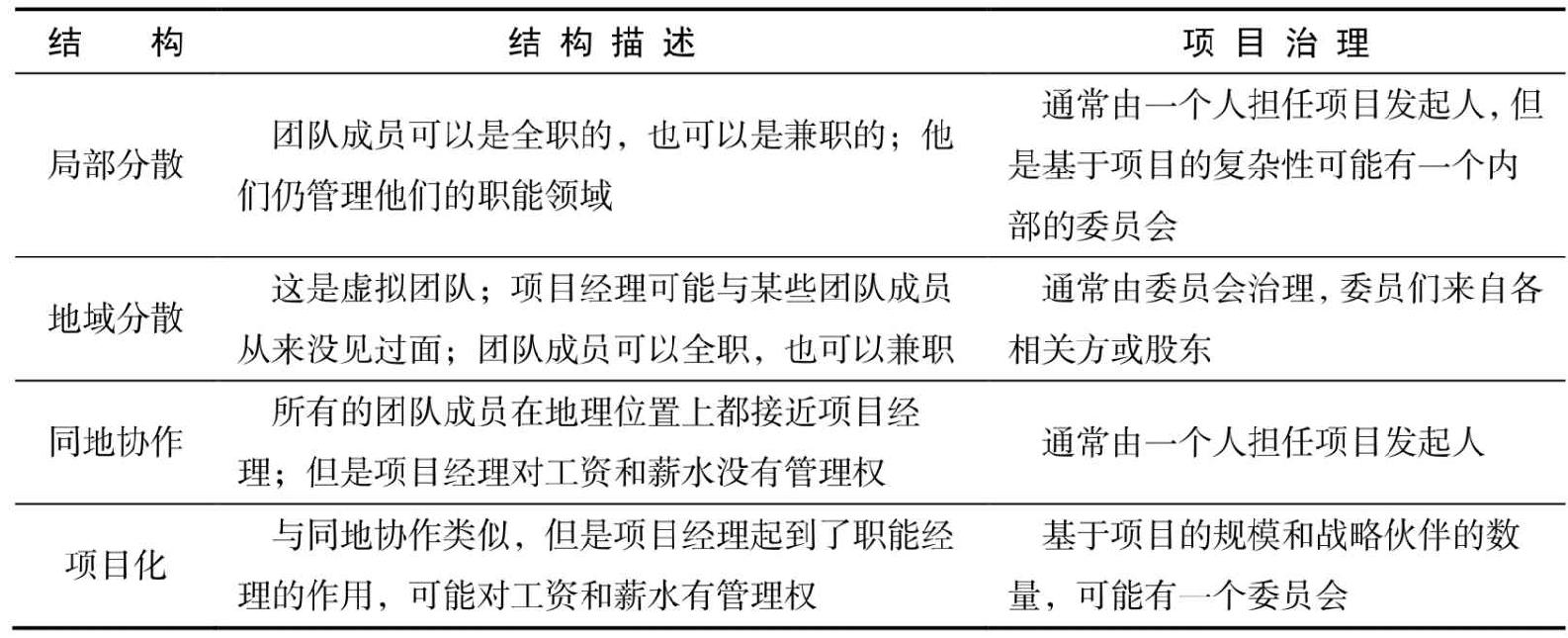

以前,治理是由一個項目發起人承擔。如今,治理擴大為特設委員會,其中包括來自各方相關方的代表。表1-3介紹了幾種不同項目管理團隊採用的治理方法。不同項目不同行業,成為治理委員會委員的資格會有相應的變化。治理委員會委員的組成還依賴於各相關方的人數以及項目的性質是內部還是服務於外部客戶。在長期項目中,委員可能在進程中有所調整。

圖1-3 項目治理的類型

對項目和項目集的治理有時會失敗,因為人們混淆了項目治理和公司治理的概念。這導致治理委員會的委員們不知道他們承擔著什麼樣的角色。項目治理和公司治理的主要區別有以下幾個。

• 一致性:公司治理關注項目組合與總體業務目標的一致性和滿意度。項目治理關注監控項目的方法。

• 指導:公司治理提供戰略指導,項目治理更偏向於經營指導。戰略指導關注項目的成功如何滿足企業目標,經營指導則根據項目的範圍、時間、成本及功能等預先確定的參數做出決策。

• 儀表板:公司治理儀表板以財務、市場和銷售指標為基礎。項目治理儀表板則以時間、成本、範圍、質量、行動環節、風險和成果等經營指標為基礎。

• 委員:公司治理委員會的委員來自較高層管理人員。項目治理委員會的委員也可能包括中層管理人員。

失敗的另一個原因可能是項目或項目集治理委員會委員不熟悉項目管理或項目集管理。這就導致了治理委員會管得太多太細。於是“哪些決策一定要由治理委員會來決定,哪些決策可以由項目經理決定”的問題會一直存在。通常,項目經理對確保基準的必要舉措有權做出決定。治理委員會則必須有權決定是否批准超出一定金額的範圍變更,同時有權調整項目,以保證項目與企業戰略目標的一致。

1.14 作為計劃制訂者的項目經理

PMBOK ® 指南,第6版

第9章 項目資源管理

項目經理的主要職責是制訂計劃。如果項目計劃執行得好,那麼可以預想到在項目經理置身事外的條件下,項目自身能夠正常運行。當然,這種情況很少發生。只有極少數項目可以在不需要項目經理解決衝突或權衡機會成本的情況下完成。

在大多數情況下,項目經理制定要完成項目的總體框架,而由職能經理(這些是真正的專家)填充項目計劃的細節。雖然項目經理不能控制或分配部門各類資源,但是他們必須確保足夠的資源來滿足項目的各項需要,並非反之亦然。作為項目計劃的締造者,項目經理必須:

• 明確整體任務的定義。

• 明確所需的各項資源(也可能是需要擁有的技術水平)。

• 確定主要的時間截點。

• 定義最終產品或成果的質量目標和穩定性要求。

• 確定測量性能或績效的基礎。

• 定義項目成功的標準。

如果項目經理正確而恰當地處理上述各項任務,那麼可以達到:

• 保證各職能部門的組員可以理解他們為實現項目所需的共同職責。

• 保證能夠提前知曉由於時間進度計劃和關鍵性資源配置引起的一些問題。

• 儘早發現那些可能阻礙項目成功的問題,以便及時實施糾正方針或重新制訂計劃從而預防問題或解決問題。

項目經理要對項目的管理負責,所以他們有權制定自己的政策、程序、規則、方針和準則。當然,這些政策方針要與企業的宏觀政策相符合。有著成熟的項目管理結構的企業通常採取相對寬鬆的企業指導方針,因而項目經理對決定怎樣控制他們的項目有一定程度的靈活性。

制定項目的管理方針只是項目計劃的一部分。高管們必須要麼在項目啟動階段與項目經理一起工作,要麼在後續時間自己作為人力資源加入其中。不合理的項目管理計劃會導致這樣的狀況:

• 不斷更改或制定企業或項目的政策方針準則。

• 不斷轉移組織責任和可能不必要的結構重組。

• 為獲取新知識和技術而需要新的人員配置。

如果這類狀況同時在幾個項目中出現,整個組織機構將出現大混亂。

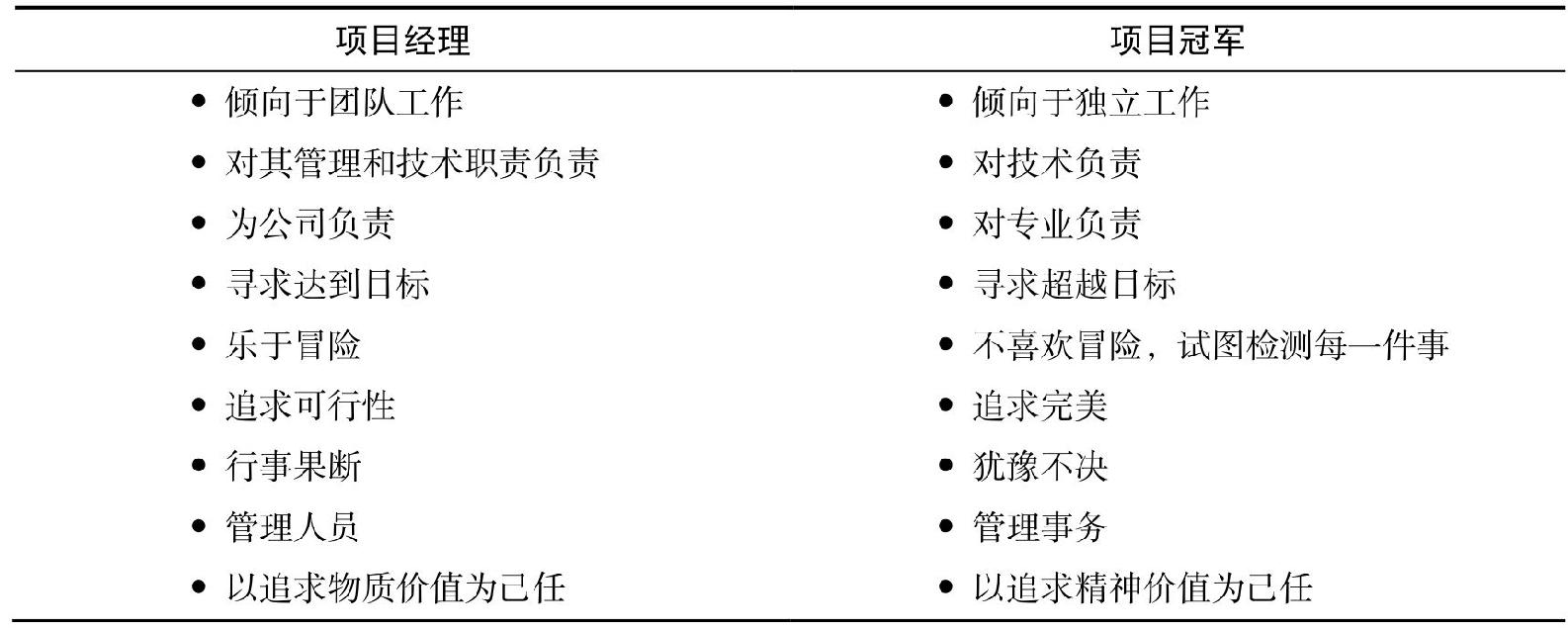

1.15 項目冠軍

公司會鼓勵員工提出新想法,如果這些想法被公司採納,公司將會給予物質或非物質獎勵。一種獎勵的方式是將這個人評為“項目冠軍”。然而,當項目冠軍成為項目經理,經常發生項目技術上可行,但最終卻失敗的情況。

表1-4給出了項目經理和項目冠軍的比較。從中可以得出結論:項目冠軍會變得過於注重技術層面,忽視管理職責。也許,項目冠軍做一個項目工程師比做一個項目經理要出色得多。

圖1-4 項目經理與項目冠軍的比較

這種比較並非說明技術導向的項目經理比項目冠軍差,相反,它表明要選擇合適的項目經理要從項目的各個方面綜合考慮。

1.16 項目驅動型和非項目驅動型組織

PMBOK ® 指南,第6版

2.4.1 概述

在微觀層面,事實上幾乎所有的組織機構都是由市場、工程或是生產方式驅動的。但在宏觀層面,組織機構分為項目驅動型和非項目驅動型。PMBOK® 指南中稱其為“基於項目”和“非基於項目”,而本書在這裡使用“項目驅動”和“非項目驅動”(也叫“業務驅動”)。在項目驅動的組織中,如建築業或飛機製造業,所有的工作都要個性化處理,每個項目作為一個獨立的成本核算單元,有單獨的利潤報表。公司的總利潤直接就是所有項目利潤之和。在項目驅動型組織中,項目是企業運營的主體。

而在非項目驅動型組織中,如技術含量低的製造業,利潤是通過產品線或職能部門線來衡量的。在這類組織機構中,項目的存在僅是作為產品線或職能部門線的輔助功能,資源分配是以哪些產品線或職能部門最能創收為導向的,而不是以項目為導向。

項目管理在非項目驅動型組織中通常難以實施,原因:

• 項目也許鳳毛麟角。

• 並非所有項目都有相同的項目管理要求,也不可能統一管理它們。這種困難是由於公司對項目管理缺乏認識,又不樂意花錢進行項目管理培訓造成的。

• 高管們沒有充足的時間去親自管理項目,也拒絕下放權力。

• 由於一項決議在流程上要通過垂直鏈上各級人員的批示,所以常常會導致項目延誤。因而,項目各項任務也會在職能部門內滯留很久。

• 項目組人員是在“部門化”的基礎上配備的,所以組織中只有一部分人能理解項目管理並看到系統的動態運作。

• 獲得項目管理的專業意見,很大程度上依賴於分包商和外部代理機構。

非項目驅動型組織或許也存在很多固定項目,這些項目通常都是為加強生產運營而設計的。部分項目也有可能是按照客戶要求設計的,如:

• 引入統計理念提高對流程的控制。

• 通過改變流程來改造最終產品。

• 引入進度變化理念,增強產品穩定性。

如果這些變化沒有被確認為具體的項目,那麼會導致:

• 組織內部職責不明。

• 組織內外部溝通缺乏。

• 運營效率低下。

• 沒有安裝啟動成本追蹤系統。

• 缺乏明確的績效標準。

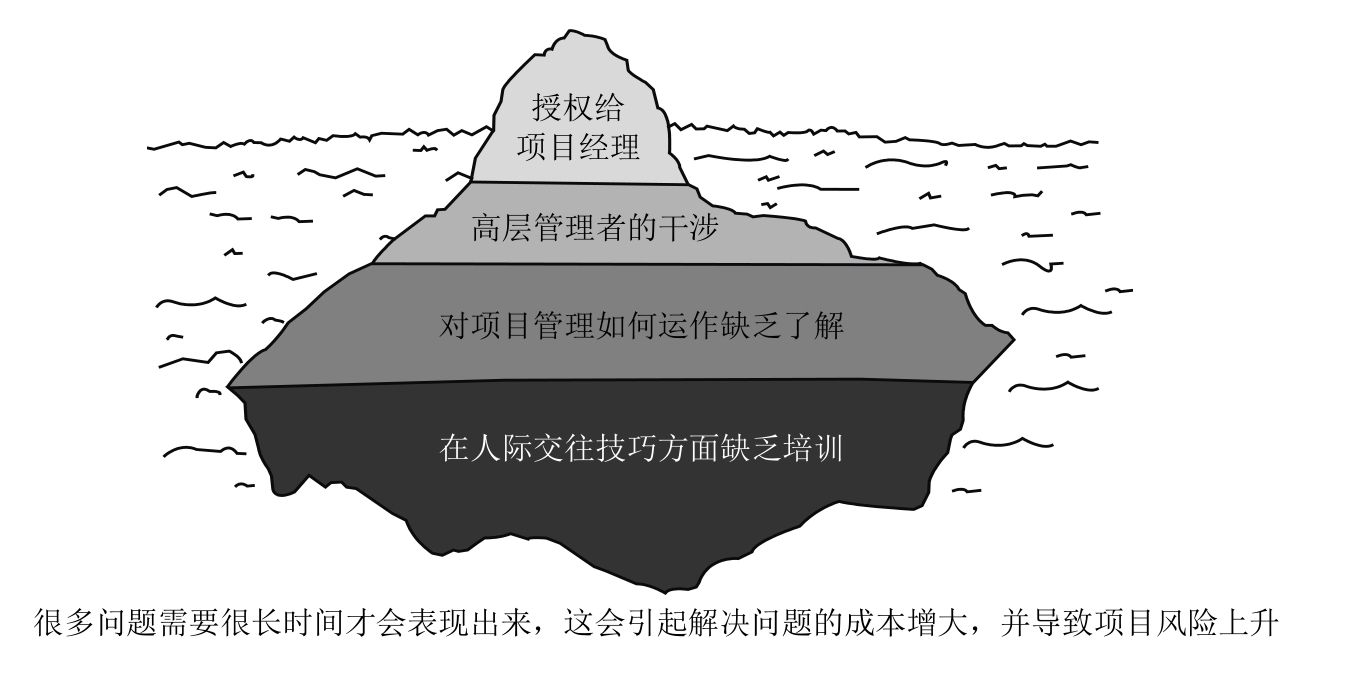

圖1-6顯示的是“冰山一角併發症”,它會在所有的組織中出現,但在非項目驅動型組織中最為常見。表面上,我們所看到的只是項目經理缺少權限,但向更深層挖掘,我們發現其本因是缺乏對項目管理理念的瞭解而導致的過度行政干涉,進一步說,就是不能正確認識項目管理培訓的有效作用。

圖1-6 組織實施項目的“冰山一角併發症”

1.17 項目驅動型組織中的市場營銷

PMBOK ® 指南,第6版

1.2.3.4 運營管理

對項目導向型企業來說,獲得新的項目是它的生命源泉。然而事實上,項目導向型企業與傳統產品企業大相徑庭,它需要高度的個性化,以及整個團隊在市場、技術、人員配置、重點客戶關係方面付出更多的努力。項目管理與生產運作在很多方面有很大不同,特別是市場營銷。商機總是稍縱即逝,市場營銷項目要求有能力識別、尋找商機,它的特徵是:

• 系統性努力。要使一個新方案變成實際的合同,需要使用系統方法。項目的獲得與正在策劃的方案、潛在客戶方和我方涉及的重要人員緊密相關。

• 客戶設計。傳統的業務為不同的用戶和客戶提供標準化的產品和服務,而項目則是客戶設計型的,目的是滿足單個客戶群的特定要求。

• 項目生命週期。項目導向的業務有一個明確的起始和結束,但它並非自生自滅的。企業必須接一個又一個的項目不斷髮展,而不能依賴於為標準化產品或服務創造需求。

• 市場營銷階段。一個項目從產品設計、投產到完成需要很長時間。

• 風險。風險在所難免,尤其是在方案研究、設計與製造的過程中。方案經理不僅要在預算和進度約束下整合多種門類的任務和項目元素,還要夾在各種技術“大牛”中對發明和技術進行謹慎的選擇。

• 實施的技術能力。能否成功取得或獲得一個新項目,技術能力很重要。

儘管有這麼多風險和問題,而商業競爭項目的利潤通常又較低。有人也許會問,為什麼企業還要追求項目業務呢?顯然,有很多原因清楚地說明,項目業務是好業務:

• 儘管眼前利益(如銷售百分比)通常很小,但投資回報相當誘人。按進度支付的方法使存貨和應收賬款減至最小,從而可使公司能承擔超出總資產數倍的項目。

• 一旦合同簽訂,並妥善管理,那麼項目給公司造成的相對較低的財務風險就變得相對較低。這樣,公司再花一點額外的銷售支出,就可在項目生命週期內有一個很好的預期。

• 項目業務必須有遠見,不為眼前利潤所動。項目為公司技術能力的發展提供了機會,併為未來業務的成長積累了經驗。

• 贏得一個大項目常常會提供極具吸引力的增長潛力,例如,①通過補充和變化,企業與項目共同成長;②有後繼工作;③人員能得到儲備、維持和培訓;④在項目的下一段競爭中能更有準備,譬如將一個研究方案培育成一份開發合同,並最終變成一份生產銷售合同。

客戶有不同的類型和規模。尤其對於中小型企業來說,與大型企業或政府組織進行合同競爭是一種真正的挑戰。儘管一份合同對某個企業而言相對較小,但它常常是由大型組織分包而來的。向如此多樣化、性質各異的客戶群推銷是對市場營銷的真正挑戰,它要求有高度熟練和經過訓練的方法。

發展一項新業務的第一步是確定目標市場。新項目的市場份額通常在涉及以往經驗、技術水平和客戶的領域內。優秀的項目營銷人員必須像產品線經理那樣思考。他們必須熟悉業務每個方面,並且能夠確定和找到與其組織的能力相適應的市場目標。

項目商機是在一個機會驅動型的市場中運作的。但是,人們錯誤地認為這種市場是不可預知的和無法管理的。營銷計劃和戰略制定非常重要。新的項目機會有很長時間的發展期,有的項目甚至要醞釀好幾年。這些發展必須要合理地追蹤,並培育成以下管理行動的基礎:① 投標決定;② 資源承諾;③ 技術準備;④ 有效的客戶聯絡。

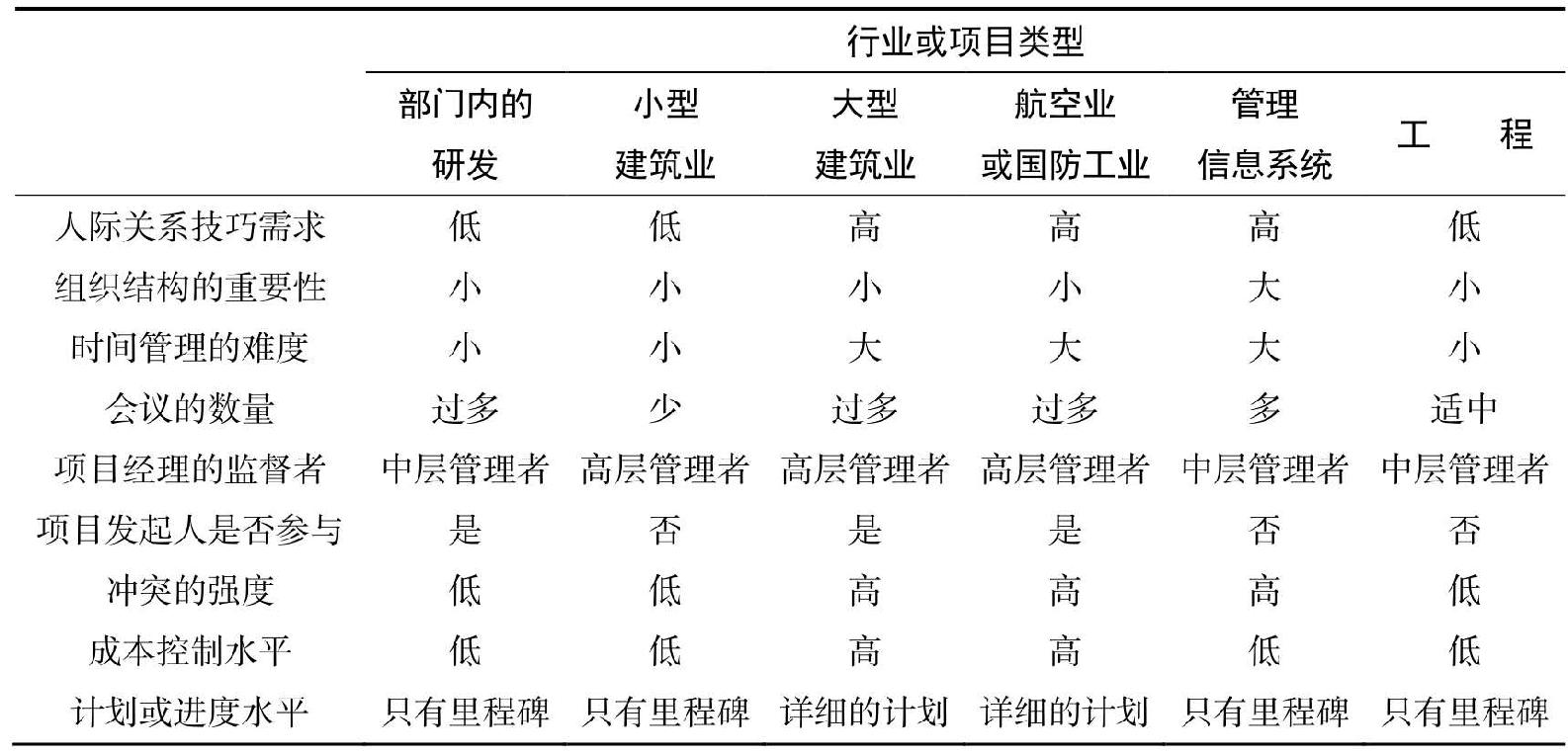

1.18 項目的分類

項目管理的原則可用於各類項目和各個行業,但對不同的項目和行業來說,這些原則的重要程度相對不同。表1-5對某些行業或項目進行了簡單的比較。

對於那些項目驅動型的行業(如航空業和大建築業)來說,高價值項目需要更嚴謹的項目管理模式。而在非項目驅動型行業中,項目更多的是以非正式的形式管理,尤其是無眼前利潤可圖時。非正式的項目管理與正式的項目管理是相似的,但是文檔工作的需求可以降至最低限度。

圖1-5 項目的分類或特徵

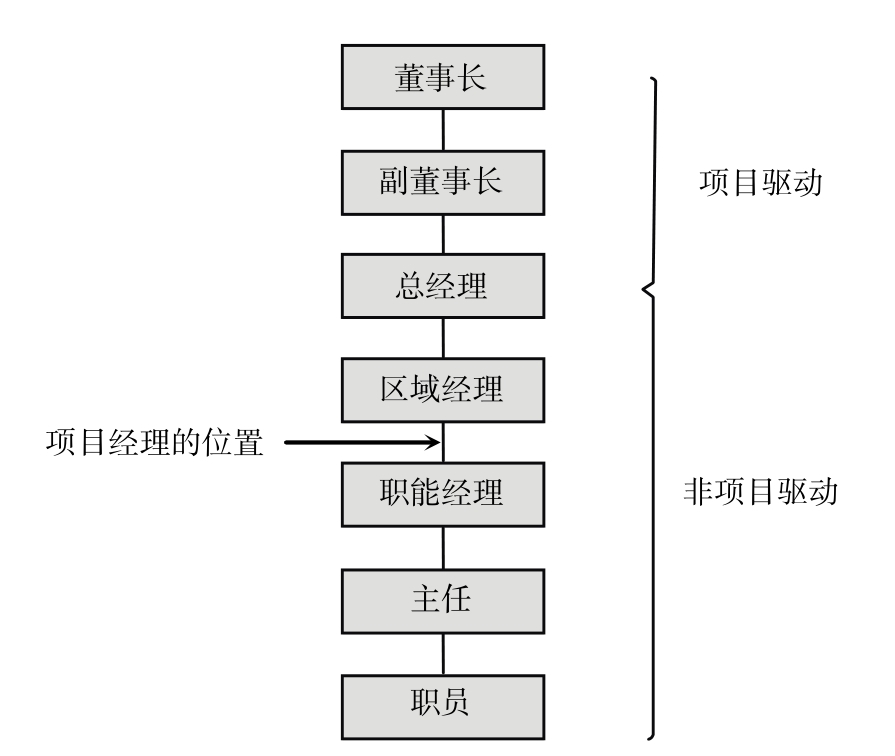

1.19 項目經理的定位

項目管理的成功依賴於組織內對項目經理的定位。有兩個問題必須回答:

• 項目經理應獲得多少薪水?

• 項目經理應向誰彙報?

圖1-7表明一個典型的組織層級(數字代表收入水平)。理想狀態下,項目經理應與那些與他每日進行談判的人的收入水平相當。項目經理的持續性收入比職能經理的收入過多或過少都會引發衝突。項目經理(也許是他的薪水)最終向誰彙報,很大程度上取決於組織是項目驅動型的還是非項目驅動型的,以及項目經理是否對盈虧負責。

圖1-7 組織層級

在項目生命週期內,項目經理可以最終向組織的高層和低層都彙報。在項目的規劃階段,項目經理會向高層彙報,而在項目的執行階段正相反,他會向低層彙報。同樣,項目經理的地位依賴於項目的風險、規模及客戶。

最後應指出,即使項目經理向低層彙報,在項目規劃時他也有權與高層管理者接觸,儘管在項目經理與高層管理者之間有兩個或是更多的彙報層次。反方向亦然,項目經理有權直接深入組織基層,不需要遵從由上向下的指揮鏈,特別是在規劃階段。

1.20 有關項目管理的不同觀點

各個公司,尤其是項目驅動型組織,對項目管理有不同的見解。有的人把項目管理當作實現目標的最好手段,另一些人卻把它看作一種威脅。在項目驅動型組織中有3種通向高層管理的職業路徑:

• 通過項目管理。

• 通過項目工程。

• 通過部門管理。

項目工程師通常只為初級工程活動進行項目管理協調和整合,而且堅持只做工程範疇內的工作。同理,製造工程師也只負責製造上的管理。

在項目驅動型組織中,獲取地位的最快途徑是項目管理,相反在非項目驅動型組織中,則是通過部門管理。即使職能經理支持項目管理方法,他同時也會怨恨項目經理,因為項目經理的升遷機會空間更大也更有可能。在一家建築公司裡,一個職能經理被告知他只有通過參與項目管理或項目工程來了解整個公司的運作,才有可能在現有的職位上得到提升。另一家建築公司要求想要晉升的職員先做一段時間的職能經理,瞭解公司日常流程,為做項目經理和項目工程師做準備。

高層管理者也有可能不喜歡項目經理,因為要讓渡更多的權力和控制。但是一旦高層管理者意識到項目管理是發展業務所不可或缺的,他們就會重視項目經理。

1.21 公共部門項目管理

幾十年來,公共部門項目一直是由承包商管理的,他們承包項目的根本原因是利潤。多數情況下,承包商會對機會成本進行平衡分析,為獲利做出決策。項目結束時,承包商是可以給相應的公共部門一個可交付成果,但是承包商對項目中管理的最優實踐和經驗教訓棄之如屣。

如今情況有所改變,公共部門會要求承包商共享項目各個階段累積的有關項目管理的知識產權。而且,公共部門在項目管理上經驗越來越豐富,達到了選擇機構內部人員管理項目取代承包商的程度。

公共部門項目管理的挑戰

私營企業的項目經理喜歡設想他們的項目比公共部門項目要求更高。他們認為私營企業的項目比公共部門項目更復雜,受到更嚴格的管理監督,工期也要求更短。儘管有時候私營企業項目確實可能更難,但是私營企業項目比公共部門項目更容易取得成果。

其實,公共部門的項目比私人部門的項目更加艱鉅。這是因為:

• 經常在目標和結果衝突的環境中進行。

• 涉及不同層面、利益各不相同的相關方。

• 必須協調各種政治利益,並受媒體監督。

• 只能接受微乎其微的欠缺。

• 經常在結果測量和任務難以識別的組織中運營。

• 被要求在行政法規和煩瑣的政策流程等強加的制約因素下實施,致使項目延緩及項目資源浪費。

• 要求代理機構在合作和執行上做超出項目團隊預期的採購、僱用及其他事項。

• 因為公務員的保護和招聘體系,儘可能使用現有人員數的項目多於私營企業項目。

• 可能需要在不經常或不曾在指導下完成任務的組織中實施項目。

• 需要在包括政治對手在內的環境中實施項目。

但如果不能正確應對這些挑戰,公共部門的項目會深入影響到未來,因為挑戰可以讓我們的後代來買單 [5] 。這就帶來了新的挑戰——如何滿足還未登上歷史“舞臺”的相關方的需求,而這些未來相關方的需求難以確定。也有人指出,公共組織相對缺乏項目管理成熟度也是公共部門項目的一個挑戰。

除了這些併發症,公共部門的項目也比私營企業的項目更復雜。有的項目在進程初期就可以識別出成果,譬如建築項目就是一個典型。但對於其他項目,預期的成果只能隨著項目的進展逐步識別出來,例如組織變革項目及複雜的信息技術項目。儘管第一種類型的項目可能任務很困難,需要詳盡的規劃和細緻的實施,但第二種類型的項目——成果在項目過程中逐步明晰——更艱鉅。這種項目需要更多地平衡相關方,對項目團隊控制的外部因素也要更透明。

因為公共部門項目的相關方複雜多樣,公共部門參與的項目類型也各異,以及公共部門成果在評估上的困難,更多的公共部門項目更傾向於第二種類型。由於公共領域機構與眾不同的特點,公共部門項目要求的管理辦法不能僅僅停留在團隊內部,而要延展到整個社會這個層面。在公共部門中幾乎沒有一個項目是單靠個人或團隊單獨完成的。相反,公共部門項目涉及各種相關方,這些相關方不僅僅是指持有項目股份的投資人,而且他們對項目有話語權,有機會影響項目成果。對於公共部門的項目,儘管項目經理為最終負責人,但項目的監管和成功的佳績是一定要共同分擔和分享的。

從好的方面看,社會層面的相關方雖然表面上是一種負擔,但也可以是機遇,他們有可能為項目提供資源和幫助,這對公共部門的項目經理來說是一個好消息。有些相關方隨時準備為項目經理提供幫助,因為他們希望控制影響項目的制約因素。還有一些相關方為項目支持做後備力量,他們的權力可能造成項目成功與失敗就在一線之隔。

即將到來的暴風雨

除了上文列舉的公共部門項目的現有挑戰外,有些因素會給公共部門組織造成更大的壓力,更強調項目管理的一致性。公共部門項目即將出現的挑戰有:

• 經濟增長緩慢或停滯。

• 全球化和行業應稅收入的減少,導致了公共部門收入的減少。

• 實際收入下降,稅制改革帶來壓力。

• 私營企業將安全責任推還給個人,於是這些個人只能向政府尋求基本安全機制,主要是健康保險。

• 他們對政府逐漸失去信心。

• 結構性限制創收,如美國政府的第13號提案及財產稅的引入。

• 稀缺的公共收入投入國土安全及國防領域,但沒有徵收戰爭稅。

• 為了應對人口老齡化,公共部門的收入不得不大部分投入福利項目。

• 年齡分佈不均衡,市場上勞動力少,財政上難以支持急劇增加的退休人員和兒童。

• 人類壽命的延長會給養老保障和健康保障增添負擔。

• 衛生保健費用的增加遠遠超過了通貨膨脹的水平。

• 基礎設施投資拖延已久,包括公路、橋樑和水設施系統。

總而言之,這些因素掀起了一場即將到來的風暴,要求我們質疑政府的運營和服務。政府有的地方做過了有的地方卻缺失,讓我們重新思考政府的執政是否起了作用。這將會需要更多的創新,而不是簡單地發展新服務。此外,這也是對政府做了什麼及如何做的重新反思。

公共部門項目為什麼失敗

由於公共部門項目獨有的特點,項目失敗有一系列原因,主要有:

• 違反行政流程。

• 缺乏必要的資源,因為要求使用現有人員,而不能聘用合適的專家。

• 受到公務員守則的制約,限制將某些活動轉交給項目團隊成員。

• 缺乏預算授權。

• 由於執政採取選舉週期制度,行政變革缺乏支持。

• 行政規則過多,要求有采購程序和聘用程序。

• 未能滿足監督機構的要求。

• 由於對項目環境性質的爭議,採用過於保守的方法。

• 受到次優供應商的影響,由於成本因素或其他與績效無關的因素曾經選中該供應商進行採購。

• 受到公共職能經理和員工偏見的連累,這些人只考慮一致性而不是績效。

• 因為公共部門的項目相關方眾多及識別公共部門目標和成功標準的挑戰多,所以不能準確識別項目目標。

1.22 國際項目管理

隨著國際市場逐步開始接受項目管理理念並且意識到對經驗豐富的項目經理的需求,以項目經理為職業目標的人也越來越多。 沒錯!這個需求實實在在地存在,而且在不斷增大。根據Thomas Grisham[6] :

過去 10年,跨國業務和項目管理實踐融合在一起,組織開始傾向於僱用有上進心、聰明、願意承擔責任的複合型人才。其中一部分原因是:

• 需要精簡機構以便降低成本。

• 需要在自上而下全機構組織構架中具備領導和被領導的能力,即在領導者角色和跟隨者角色中靈活轉換,在組織中可以融入各層角色。

• 需要企業上下充斥著知識型員工。

• 全球化及對降低成本同時提高質量的需求。

• 持續改善經營方法以保持高質量、降低成本。

• 多樣性。

多年前,公司的項目經理通常分三個級別:初級項目經理、項目經理、高級項目經理。如今,加入了第四個級別——全球化項 目經理。要成為一名全球化項目經理還需要掌握一些新的技能,如管理虛擬團隊、理解文化差異、在政治左右項目決策的環境下工作、在委員會而不是單個項目發起人監 管下工作等。

1.23 並行工程:一種項目管理方法

在過去的 10年中,人們逐漸意識到美國最強的武器事實上是它的製造能力,然而,越來越多的工作似乎被轉移到東南亞和遠東地區。如果美國與其他國家比,要保持競爭活力就要依賴於製造高質量產品和快速投放市場。如今,由於產品生命週期變短,公司面臨著快速引入新產品的巨大壓力。因而,各企業機構不再有閒情逸致奢求順序作業的生活。

並行或同步工程嘗試採用平行作業而非順序作業來完成任務。這就要求在項目初期就要涉及市場營銷、研發、工程及生產,甚至要求在產品設計完成之前就制訂計劃。這種並行工程概念會加速產品發展,但也會帶來嚴重的潛在成本風險,最大的風險是返工損失。

幾乎每個人都認為,對於企業機構,降低風險的最佳方法就是好好計劃。由於項目管理是有效地完善計劃的方法之一,因此,相信越來越多的企業機構將會把項目管理當作日常方法。

1.24 附加價值

人們經常在思考項目計劃一旦確定,項目經理會做些什麼。項目經理一方面的確在監督和控制正在實施的工作,而且他們也在尋找項目的增值方法。附加價值可以被定義為在項目成果上漸進式地改進,比如提高績效、獲得顯著的業務優勢,同時客戶願意為這些改變買單。為客戶尋求實在的增值的機會是一種非常好的方法,反之尋求“虛擬的”增值機會不是好方法,會增加項目的成本。

在某些特定的項目中,如製藥業的新產品開發項目,項目經理必須意識到機會的存在。據Trevor Brown和Stephen Allport[7] :

對於那些熟悉為新產品中打造客戶增值的重要性的公司而言,關鍵問題是如何將增值融進開發程序中,以及如何進行適當的投資以便充分實現機會。在實際中,項目團隊的機會不僅是停留在企業、開藥方、付款人及病人四個層面上的增加、提高或降低價值。項目團隊為客戶增值的工具還包括挑戰和改善現有流程,採用以價值為導向的方法管理研發項目,還可以利用可靠的、經過測試的方法實現項目價值。

項目經理通常不會花足夠的時間評估機會。在這種情況下,範圍變更不僅不被批准,也不被允許。如果突然發現新信息,項目就會危機四伏。因此,必須全面理解機會。

1 本書中文版《項目管理案例集(第5版)》由電子工業出版社出版。

1.25 PMI項目管理資格認證考試學習要點

本節用於項目管理原理的複習,以鞏固《PMBOK® 指南》中相應的知識領域和範圍,著重講述了:

• 整合管理。

• 範圍管理。

• 項目資源管理。

對於準備PMP考試的讀者來說,如果在使用教科書的同時配套使用《PMBOK® 指南》將有助於對以下原理的理解:

• 項目的定義。

• 競爭性制約因素的定義。

• 成功執行項目的定義。

• 使用項目管理的好處。

• 項目經理在處理與項目相關方關係時的職責,以及項目相關方是怎樣影響項目結果的。

• 項目經理在滿足可交付成果要求中的職責。

• 項目經理最終對項目成功負責的事實。

• 部門主管在項目員工管理和執行中的職責。

• 高層發起人和項目冠軍的角色。

• 項目驅動型組織和非項目驅動型組織的區別。

請務必要回顧《PMBOK® 指南》中相應的章節,以及《PMBOK® 指南》結尾部分的術語表。

本部分提供了一些多選題作為複習資料。另外,針對 PMP考試,還有一些其他的資源可以作為複習資料,它們是:

• Project Management IQ ® from the International Institute for Learning (iil.com)

• PMP ® Exam Practice Test and Study Guide , fifth edition, by J. LeRoy Ward, PMP, Editor

• PMP ® Exam Prep, fourth edition, by Rita Mulcahy

• Q & As for the PMBOK ® Guide , Project Management Institute。

讀者對這些內容瞭解得越多,對PMP考試就越有把握。

在附錄C中,有一系列稱作Dorale產品的小案例,用於幫助複習概念。這些小案例可以用於章節的介紹,也可以用作章節內容的複習材料。把它們放在附錄C中是因為它們可以用於本書中的多個章節。本章可用的案例是:

• Dorale產品(A)(整合管理和範圍管理)。

• Dorale產品(B)(整合管理和範圍管理)。

Dorale產品小案例的答案見附錄D。

下列選擇題將有助於回顧本章的原理及知識。

1.項目傳統的三個競爭性制約因素是___。

A.時間、成本、收益率 B.資源需求、包含的任務、資金

C.時間、成本、質量或範圍 D.日程表、可用的設備、資金

2.下面____不是項目定義的一部分。

A.重複性的活動 B.制約因素

C.資源的消費 D.一個定義好的目標

3.通常來說,下面的_____不是項目成功的標準。

A.客戶滿意 B.客戶接受

C.至少滿足規範需求的75% D.滿足三項制約因素的需求

4.下面____不是使用項目管理獲得的好處。

A.項目結束日期的適應性(彈性) B.更好的風險管理

C.估算精確度的提高 D.對項目的跟蹤

5.負責分配項目資源的人往往是___。

A.項目經理 B.人力資源部門

C.職能經理 D.行政主管

6.項目經理與職能經理之間的衝突通常由 來解決。

A.負責衝突管理的助理項目經理 B.項目發起人

C.高層指導委員會 D.人力資源部門

7.你所在的公司只做項目。如果公司所實施的項目是為公司外部的客戶而做的,並且項目存在著一個利潤標準,那麼你所在的公司很可能是___。

A.項目驅動型的 B.非項目驅動型的

C.混合型的 D.以上都有可能,取決於利潤的大小

答案

1.C 2.A 3.C 4.A 5.C 6.B 7.A

思考題

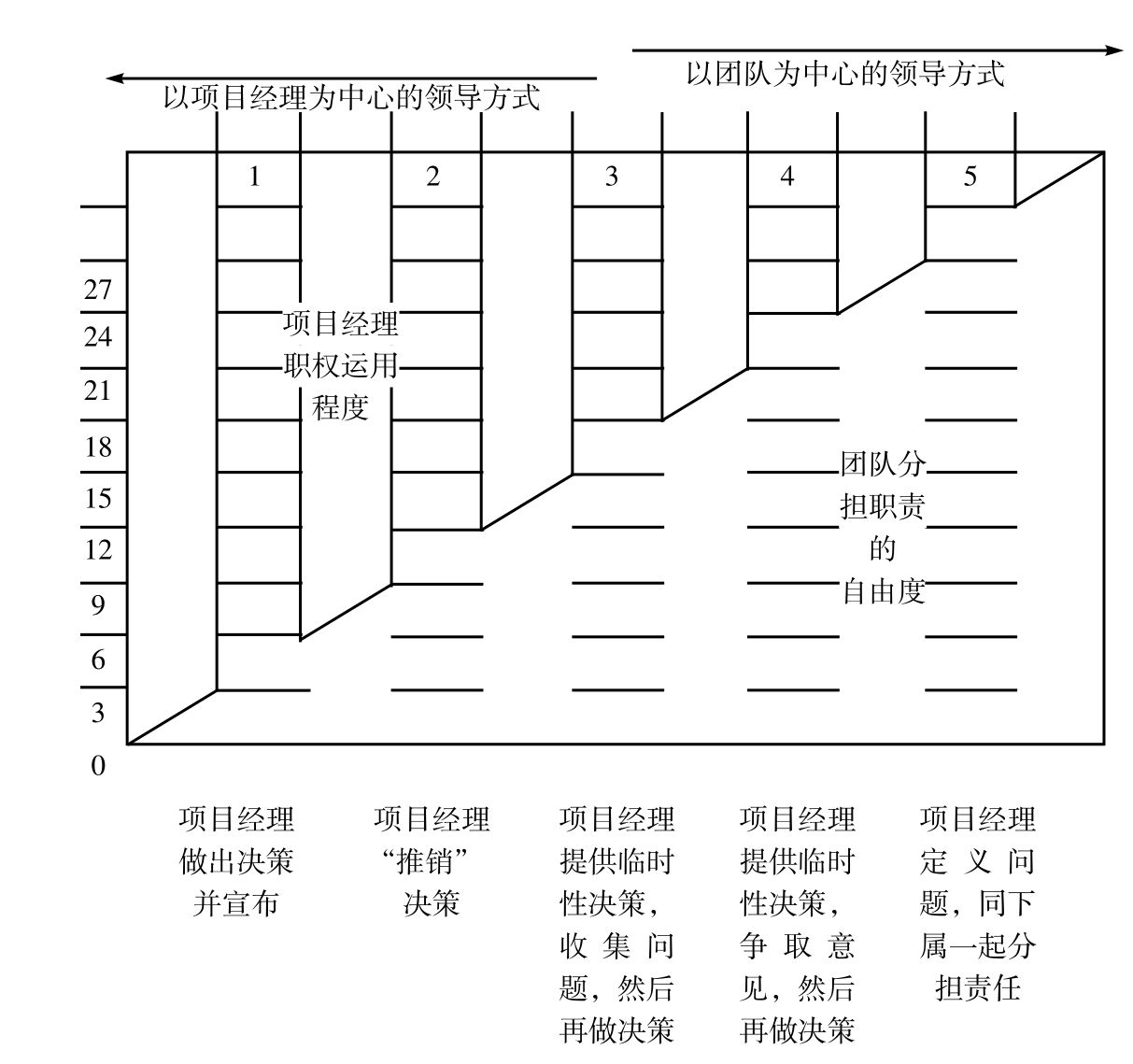

1-1 由於人們的個性特徵,對管理存在著不同的觀點。下面列舉出一些可能的觀點,並選擇了一組組織成員。選擇每個人對項目管理可能持有的看法。

個體:

1.高層管理者 4.項目團隊成員

2.項目經理 5.科學家和顧問

3.職能經理

觀點:

a.對已建立的權威的威脅i.激勵人們為目標而努力的方法

b.未來總經理的搖籃 j.職權受挫的源頭

c.執行過程中不必要的變化的原因k.引進受控制的變化方式

d.一種完成的手段 l.研究的領域

e.服務的重要市場 m.引進具有創造力的手段

f.構建帝國的地點 n.協調職能機構的手段

g.對傳統管理的必然災難 o.深度滿意的方法

h.發展和前進的機會 p.生活方式

1-2 項目管理在所有的公司裡都是有效的嗎?如果不是,指出這樣的公司,並闡述你的觀點。

1-3 你認為在一個組織中,是否存在關於項目經理和職能經理誰對利潤的貢獻大這樣的爭論?

1-4 哪種類型的項目更適用於職能部門管理方式而非項目管理方式,有相反的類型嗎?

1-5 你認為以下各項在項目管理環境中的重要性與在傳統管理環境中的重要性相比,會有什麼不同嗎?

a.時間管理

b.溝通

c.激勵

1-6 項目管理會讓權力從職能經理向項目經理轉移嗎?

1-7 解釋在項目驅動型組織和非項目驅動型組織之間不同的職業道路和發展。在每種組織中,職業道路在項目管理、項目工程和部門管理中誰是發展最快的?

案例分析

威廉姆斯機床公司

85年來,威廉姆斯機床公司(Williams Machine Tool Company)(以下簡稱威廉姆斯公司)向用戶提供高質量的產品,到 1990年,它已成長為發源於美國的第三大機床公司。此公司有著很高的利潤和極低的僱員流失。員工薪酬和福利情況都很好。

20世紀80年代至90年代,公司的利潤飛漲到一個新的歷史紀錄。公司的成功源於一條機床製造的 標準生產線。威廉姆斯公司花費大量的時間和精力來提高麵包黃油機床生產線的效率,而不致力於開發新產品。這條機床生產線如此成功,以致其他公司樂於圍繞這些機 床改變自己的生產線,而不要求威廉姆斯公司對其機床做重大改動。

直到 1990年,威廉姆斯公司仍為此沾沾自喜,妄想這種由一條線帶來成功的現象可以再繼續20年、25年,或者更長的時間。然而,20世紀90年代的大衰退迫使管理者重新審視 他們的想法。大規模減產減少了對標準機床的需求。越來越多的客戶要求對標準機床做重大改動,或是進行全新的生產設計。

市場發生了變化,高層管理者意識到有必要尋找新的戰略焦點。但是基層管理者和工人,尤其是工程 師,卻強烈反對這種變革。大部分員工,包括很多在威廉姆斯公司工作了20多年的老職工,不承認這種變革的必要性,他們相信衰退結束後昨日輝煌仍會重現。

到 1995年,大衰退已經過去了至少兩年,威廉姆斯公司仍沒有新的生產線。總收入不斷減少,標準產品(無論改良的還是沒改良的)銷售量一路下滑,但員工仍反對改變。裁員迫在 眉睫。

1996年這家公司被克拉克(Crock)工程公司(以下簡稱克拉克公司)收購。克拉克公司旗下 有一家老資歷的機床製造公司,並十分熟悉機床業的運作。威廉姆斯公司被允許在1995—1996年作為一個獨立機構運營。到1996年,威廉姆斯公司賬上出現 了赤字。克拉克公司對威廉姆斯公司的所有高層管理者大換血,換成了自己的員工。然後對下面所有職工宣佈,威廉姆斯公司將成為一個定製機床製造商,過去的“黃金 時代”一去不復返。在隨後的12個月內,客戶對特種產品的需求增長了3倍多。克拉克公司清楚地表明,不支持新發展方向的員工將被解僱。

威廉姆斯公司的新任高管們意識到,過去 85年的傳統經營理念已經走到盡頭,企業將致力於生產定製產品。企業文化也發生改變,變化為以項目管理為先導,並行工程管理和實現全面質量管理。

通過花時間和資金培訓員工,高層管理者實施產品管理取得了顯著效果。然而,那些工作了 20多年的“老人”仍負隅頑抗。意識到這一問題後,管理者繼續給項目管理提供實實在在的支持,並聘請了管理顧問來解決這些員工的問題。顧問在威廉姆斯公司從1996年幹到 2001年。從1996年到2001年,克拉克公司的威廉姆斯分公司在連續的24個季度裡持續虧損。直到2002年3月31日,才迎來了6年以來的第一個盈利 季度。這大大歸功於項目管理系統的實施和成熟。在2002年5月,威廉姆斯分公司被出售。當公司在遷址到1 500英里以外的地區後,80%以上的員工失去了工作。

問題

1.為什麼改變公司的文化如此困難?

2.我們可以採用什麼不同的方式來加速變革?

[1] Hans J.Thamhain, Managing Technology-Based Projects (Hoboken, NJ:John Wiley&Sons,2014)p.5.

[2] 對高層管理者期望的討論見本書9.3節。

[3] 項目發起人的角色見本書10.1節。

[4] 本書10.1節有更詳細的關於項目發起人的介紹。

[5] 來自《PMBOK® 指南》第3版,2006年,第15頁。

[6] T. W. Grisham, International Project Management (Wiley, Hoboken, NJ, 2010), p. 3.

[7] T. J. Brown and S. Allport, “Developing Products with Added Value,” in P. Harpun (Ed.), Portfolio , Program and Project Management in the Phar , maceutical and Biotechnology Industries (Wiley, Hoboken, NJ, 2010), p.218.

第2章 項目管理的發展:概念和定義

引言

PMBOK ® 指南,第6版

第2章 項目運行環境

第4章 項目整合管理

在過去的 40年中,項目管理髮展很快,人們對項目管理的態度變化也很大,這些變化發展在21世紀仍將持續,尤其是在跨國項目管理領域。

項目管理的發展可從許多不同的角度來回溯,如角色和責任、組織結構、權力委派和決策,尤其是企業盈利能力。20年前,企業有權選擇是否採用項目管理的方法。今天,仍有少數企業天真地認為它們有這樣的選擇權。然而事實勝於雄辯。企業的生死存亡很大程度上取決於以多好和多快的速度來實施項目管理。

2.1 項目管理的演變:1945—2017

20世紀40年代,部門主管曾經“跨界”管理項目。每個部門主管都頂著項目經理的頭銜,完成所轄部門內的項目任務,一旦工作完成,就立即把“球”踢出自己管轄範圍,期待別人能接收這個燙手山芋。一旦“球”已脫手,部門主管立馬撇清關係,不想負責。如果項目失敗,所有罪責都會落在此刻拿著“球”的那個接盤俠身上。

這種傳球式管理的問題在於,沒有專人對接客戶。信息傳遞緩慢,浪費了客戶與承包商的寶貴時間。客戶想要一手信息,必須先找到當時拿“球”的部門主管。如果項目不大,這還行得通。一旦項目規模大並且較為複雜時,這種溝通方式就變得十分困難了。

冷戰時期,軍備競賽使國防部不再運用傳統的傳球法來管理項目。政府需要一個專門對接人,即對項目的所有階段全權負責的項目經理。於是,項目管理方法被強制使用在一些比較小的武器系統的研發中,如噴氣式戰鬥機和坦克。美國航空航天局(NASA)命令必須在所有的太空項目活動中使用項目管理。

到20世紀50年代末60年代初,幾乎所有的航空航天與國防工業項目都使用了項目管理方法來統籌工作。同時,它們也迫使自己的供應商使用項目管理。總體來說,項目管理髮展緩慢,只有在航空航天與國防工業領域,項目管理髮展迅猛。

由於承包商與分包商的數量十分龐大,政府就需要對其進行標準化,尤其是在計劃過程和信息傳遞等方面。政府建立了一個全生命週期計劃與控制模型以及一個成本監控系統。此外,還組建了一個項目管理審計團隊,旨在確保政府資金能夠按計劃支出。所有超過一定資金額度的政府項目都採用了這些措施。然而,私營企業則將其視為過度管理、增加成本,認為項目管理沒有什麼實用價值。

然而,項目管理還是越來越成為企業必須使用的工具而不僅僅是可有可無的方法。它發展緩慢的原因主要是人們對新的管理技術不太接受,對未知事物的天生恐懼阻礙了那些希望變革的管理者。

20世紀60年代,除了航天、國防和建築領域,大多數企業的高層管理者開始或多或少非正式地採用項目管理方法。正如字面的意思,在非正式的項目管理中,項目是在非正式的基礎上進行管理的,項目經理的權力很小。大多數項目由部門經理管理,項目侷限在一條或兩條職能線上。正式的溝通要麼沒有必要,要麼由於部門經理間良好的工作關係而得到非正式處理。正如我們今天見到的許多組織,如低端技術水平的製造企業,部門經理們並肩戰鬥了 10年甚至更長時間。在這種條件下,非正式的項目管理方法可以有效運用於固定設備或設施等製造類項目。

20世紀70年代及80年代早期,越來越多的公司拋開了非正式的項目管理方法,重構了正式的項目管理程序,這主要是因為它們活動的規模和複雜性都上升到了一定程度,現有結構不再有效。

到1970年,環境開始急劇變化。航空、國防和建築等行業率先實施了全行業的項目管理,其他行業緊隨其後,其中有些是不得已而為之。美國航空航天局(NASA)和國防部“強迫”分包商接受項目管理方法。

到20世紀90年代,企業早已明白項目管理的實施勢在必行,它們在項目管理上已經沒有了選擇餘地。爭論的核心也從如何實施項目管理轉移到以多快的速度來實施它。

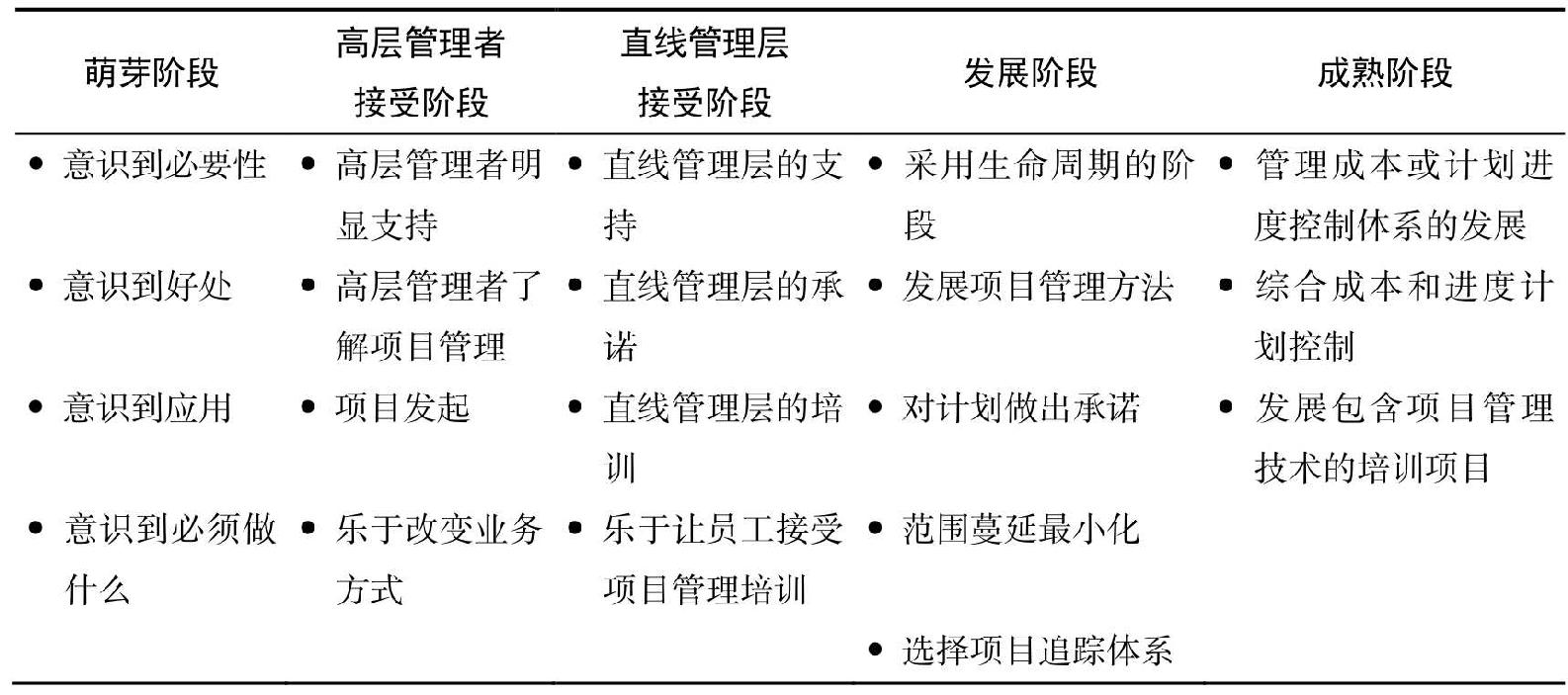

表2-1表明了組織實施項目管理的典型生命週期階段。有7種因素迫使高層管理者認識到項目管理的必要性:

• 資本項目。

• 客戶期望。

• 競爭。

• 高層管理者的理解。

• 新項目的開發。

• 效率和效果。

• 商務發展的需要。

圖2-1 項目管理成長的生命週期階段

促使製造業企業實施項目管理的原因,要麼是項目資本規模巨大,要麼是多個項目同時進行。高層管理者很快意識到項目管理對現金流的影響。此外,進度計劃可以結束工人散漫的工作狀況。

銷售產品或為客戶提供服務(包括安裝)的企業必須建立良好的項目管理機制。這些企業一般是非項目驅動的,卻像項目驅動型企業一樣運作。它們並不是向客戶出售商品而是向客戶提供解決方案。而且,它們也不只是單純地提供一個完整的解決方案,更加必不可少的是這些方案還隱含著一個上層的項目管理模式,因為事實上你出售的是項目管理理念。

企業達到項目管理成熟的程度基本上取決於它們對項目管理重要性的認識程度。非項目驅動型和混合型組織的成熟則需要提高內部效率和效果。最慢的方法就是競爭,因為這些組織機構沒有意識到項目管理會直接影響它們的競爭地位。對項目驅動型組織來說,途徑卻恰好相反:競爭只是遊戲的名字,競爭的工具就是項目管理。

到20世紀90年代,企業最終認識到項目管理的好處,表2-2表明了項目管理的優點,同時,從中也可看出我們對項目管理的看法與原來的已有很大不同。

圖2-2 項目管理的優點

續表

2008年,美國發生了次貸危機,而這個問題也逐步蔓延到其他國家。從2008年到2016年,我們也見證了經濟增長放緩,許多企業發展停滯不前。一些公司意識到項目管理帶來的好處,通過戰略上合夥、加盟或組建合資企業,企業找到了新的發展商機。但現階段,企業還有點侷限在傳統的項目管理理念中,沒有完全瞭解到文化、政治、宗教對它們新合夥人的決策影響。在未來,想要成為一個全球化的項目經理,必須要對文化、政治、宗教有一定的瞭解和認知。

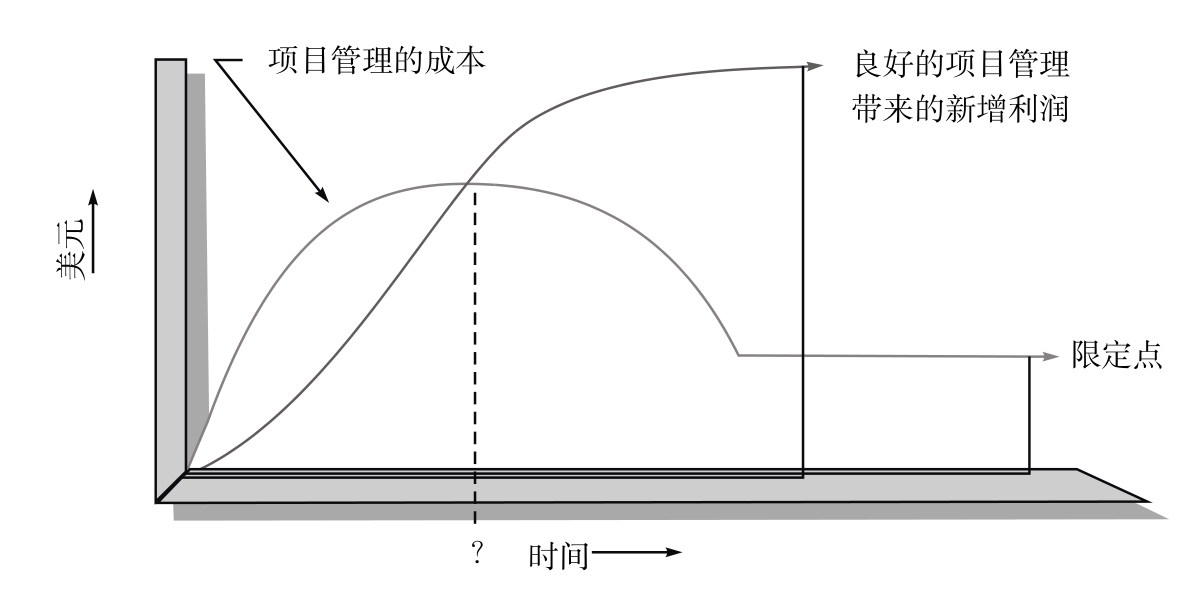

認識到組織將會在實施項目管理中受益只是個開始。現在的問題是:“我們要多久才能得到這些好處?”圖2-1可以在一定程度上回答這個問題。在實施的最初階段,組織會為了開發項目管理方法和建立計劃、進度和控制的支持系統而增加開支。但最後,成本將會降低並穩定下來。圖2-1中問號所在的時間點,就是項目管理帶來的利潤等於產生的成本的平衡點。通過培訓和教育,這一點會向左移動,項目管理產生利潤大於成本的時間會提早。

圖2-1 項目管理的成本和收益

2.2 變革的阻力

為什麼公司接受和實施項目管理會如此困難?在圖2-2中可以找到答案。從歷史上來看,項目管理只存在於市場的項目驅動型部門中。在這些部門中,項目經理要對盈虧負責,這實際上促使了項目管理的專業化。項目經理被看成企業某部門的管理者,而不是單純地做項目的經理。

圖2-2 行業分類(按照利用項目管理的情況)

在非項目驅動型部門中,公司的生存取決於產品和服務,而不是一系列的項目。利潤在銷售中得以實現,很少能分項目看盈虧。這就導致這些企業從不把項目管理當作一個專業的管理手段。

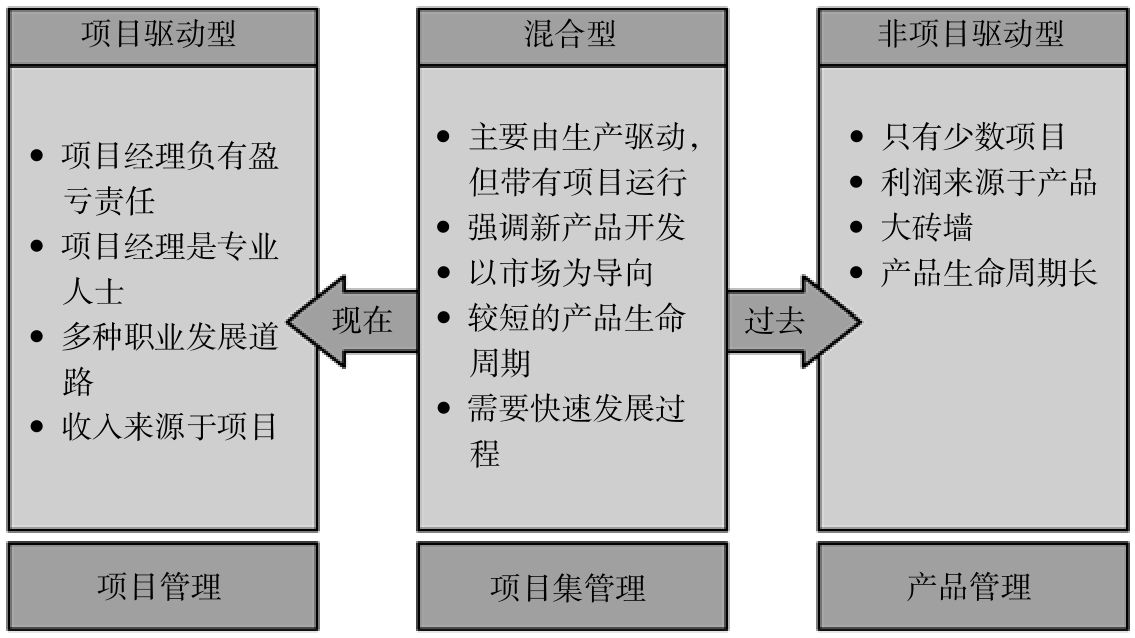

事實上,多數自我定義為非項目驅動的企業是混合驅動型企業。典型的混合型組織通常在一個非項目驅動的企業中有一兩個項目驅動的部門。如圖2-2所示,過去,混合型組織是非項目驅動的,但如今,它們以項目驅動的方式運營。變化的原因是什麼呢?管理者們開始意識到通過“分項目的管理”來運營,企業更有效率,這樣,他們既從項目管理組織中受益,又從傳統組織中受益。在過去的 10年中,項目管理在非項目驅動型和混合型領域裡快速地發揮作用並被接納。現在,項目管理已不僅侷限於項目驅動型部門,它正在市場營銷、工程和生產等部門中發揚光大(見圖2-3)。

圖2-3 從混合型到項目驅動型

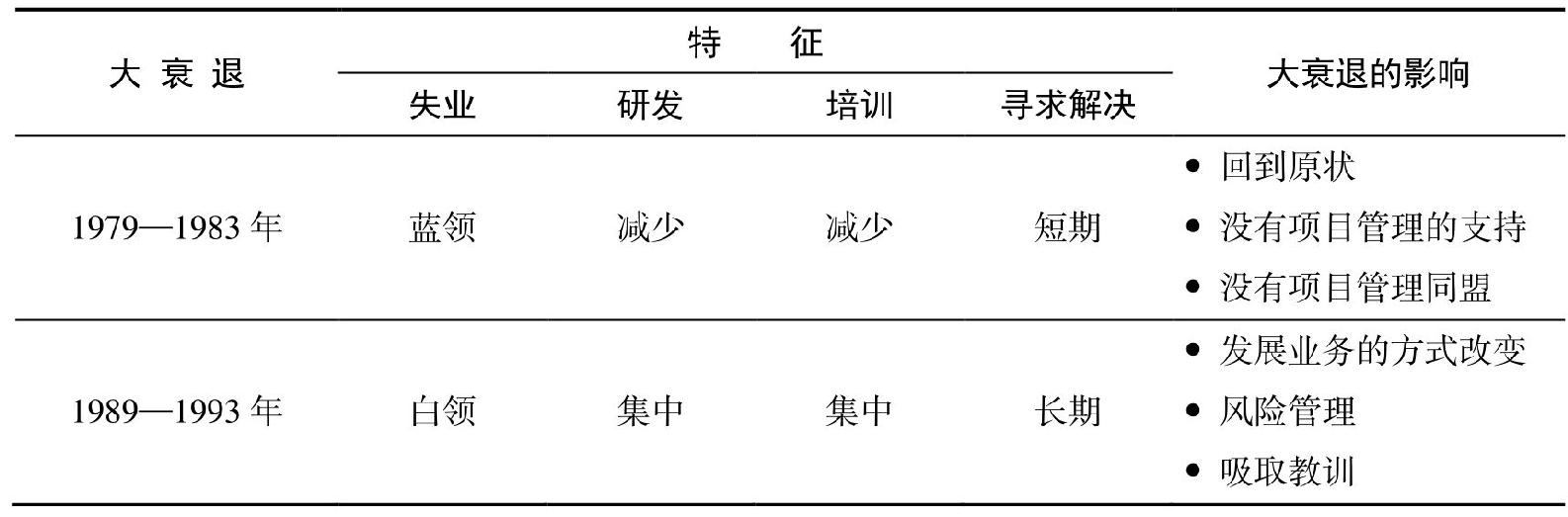

促使人們接受項目管理的第二大因素是經濟,尤其是1979—1983年和1989—1993年的大衰退。這在表2-3中有所反映。在1979—1983年的大衰退結束時,企業意識到採用項目管理的好處,但並不樂意實施。企業退回到傳統管理的“龜殼”裡,沒有同盟者或可替代的管理方法來促進項目管理的使用。

圖2-3 大衰退的影響

1989—1993年的大衰退最終促使了項目管理在非項目驅動型部門的發展。這次大衰退是以白領或管理層的失業為特徵的。項目管理有了明顯的同盟,並強調了從長遠出發解決問題。項目管理開始發展起來。

隨著項目管理的持續發展和成熟,越來越多的同盟者走上歷史舞臺。21世紀,新興國家也將會逐漸意識到項目管理的優點和重要性。項目管理的國際標準將會確立,這個標準應該考慮涉及政治、文化和宗教等方面的因素。

儘管項目管理已經存在了 50多年,但對什麼是項目管理仍存在很多分歧和誤解。有些管理學教科書仍在“項目管理”的章節中僅僅論述項目計劃評審技術(Program Evaluation and Review Technique,PERT)。組織結構設計方面的教材則簡單地把項目管理當作一種新的組織形式。

所有的公司都或早或晚地瞭解了項目管理的基本原理。但是,只有那些出色地執行項目管理方法的公司,才會取得卓越的成績。

2.3 什麼是系統、項目集和項目

在這一節中,系統這個詞將被廣泛使用。系統的準確定義取決於使用者、環境和最終目的。專業經理人將其定義為:

一組人力或非人力的因素,按照一定的方式組織和安排,使之可以作為一個整體,達到一定的目的、目標或結果。

系統是一組相互聯繫的管理子系統的集合。如果合理地組織,則可以增加其產出。系統是以其邊界或相互作用的條件為特徵的。例如,如果一個商業企業系統完全脫離環境系統,那麼就產生了一個封閉系統。這種情況下的管理,會完全控制整個系統的各部分。如果這個商業系統與外界保持接觸,這個系統就是開放的。所有的社會系統都是開放的,這樣的系統都要有可以通過的邊界。

如果一個系統主要是依靠其他的系統來生存,那麼它可以被定義為衍生系統。並不是所有開放的系統都是衍生系統。衍生系統是不斷變化的,它能迫使那些樂於在群體中工作的人完成艱難的任務。

PMBOK ® 指南,第6版

1.2.3.2 項目集管理

軍隊和政府是最先嚐試去劃定系統、項目集和項目各自界限的組織機構。

項目集可以作為分析系統最基本層次的必要元素。而且,它們還可被看作子系統。但是,項目集通常被定義為分階段的任務,而系統則是連續的。

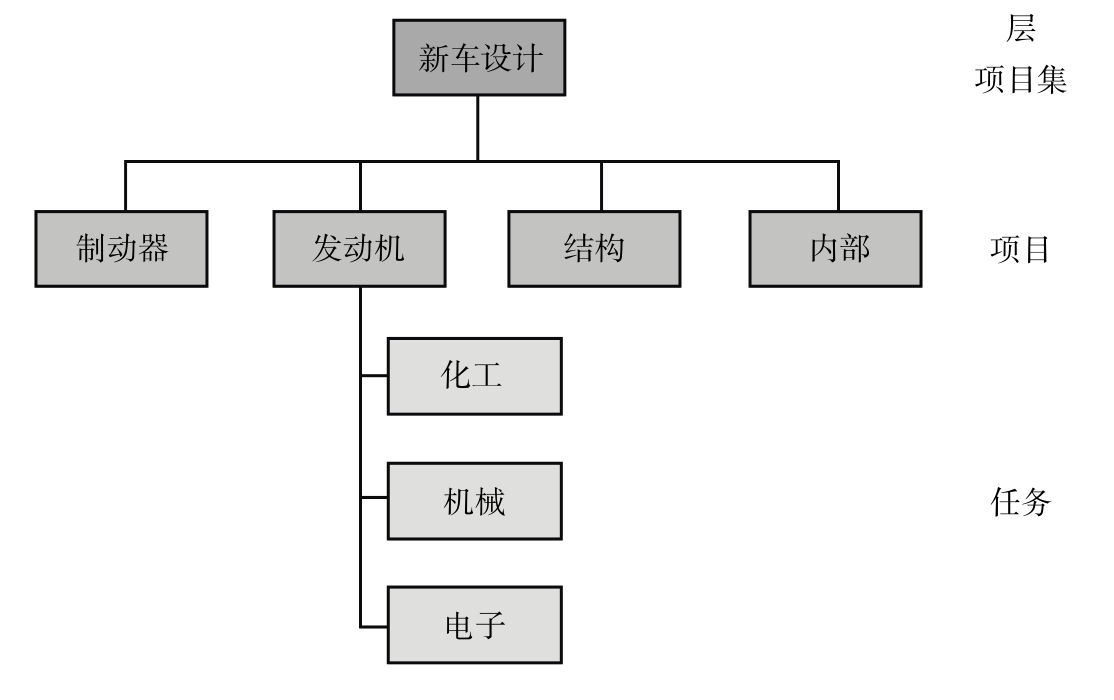

項目也是分階段的任務(比項目集的工期要短得多),是項目集被分解的最基本層次。如表2-4所示,政府部門傾向於由項目集經理領導,大力發展項目集。這些項目集經理希望能年復一年地獲得政府資金。如今,大部分工業部門的項目既由項目經理指導,也由項目集經理指導。在本書中,我把“項目管理”和“項目集管理”兩個術語當作同一概念,因為兩者都服從於相同的政策、程序和指導。一般來講,項目是項目集以下的第一個層次,並且項目集比項目的持續時間更長。這些關係都將在第11章詳細介紹。此外,項目集和項目之間明顯的區別還有:

圖2-4 總結定義

注:*這裡使用的定義不包括內部的工業系統,如管理信息系統或商店樓層控制系統。

• 項目有明確的唯一目標,而項目集有多重目標。項目集的目標更傾向於業務目標,而不僅是技術目標。

• 項目集的工期較長,使得項目集更容易受到環境因素、政治因素、經濟因素、商業戰略和利率等因素變化的影響。

• 經濟條件可能不斷變化,物價水平上下波動,未來的定價率或高或低。對長期項目,基於未來定價率估計的項目定價將會發生混亂。

• 部門經理經常不願意用強制命令把最好的人手分配到一個要實施數年的單一項目集中。

• 項目集由委員會治理,而不是個人。此外,項目集治理的委員會成員在項目集的生命期中是不斷變化的。

• 項目集資金的提供可能是以一年為單位的,而計劃資金的改變則根據現有需求。這些需求逐年變化,受經濟條件影響。

• 項目集範圍變更經常發生,對項目造成的影響更大。

• 經常重新制定基準和重新規劃。

• 由於項目集的長期性,對員工進行合理的規劃安排是一項關鍵技能。

• 由於項目集的長期性,會出現員工因為立場的改變、其他公司給予的更好機會、退休等因素而流失。

• 員工可能認為長期處理一個項目集中的同一任務,會對職業發展產生不利影響。

PMI對項目經理和項目集經理的認證程序進行了區分。此外,還有專門介紹項目集管理的獨立標準等書籍。

一旦選擇了一組任務,並將其作為一個項目來對待,那麼下一步就是定義項目單元的種類。項目有以下4種分類。

• 個人項目 這是一類短期項目,通常分配給個人,他將同時扮演項目經理和部門經理的角色。

• 團隊項目 這是一類由一個組織單元(或者一個團隊)完成的項目。每個相關職能部門派出一個員工或一個任務小組。如果只有一個職能部門參與,那麼項目會完成得很出色。

• 特殊項目 特殊項目經常出現,要求將特定的基本職能或權力臨時分配給其他人或單位。這種安排對短期項目很有效,但會導致長期項目的嚴重衝突。

• 矩陣或綜合項目 這要求動用大量的職能部門,而且常常要控制大量資源。

PMBOK ® 指南,第6版

1.2.2 項目管理的重要性

現在,項目管理可以定義為:一種通過傳統組織結構和專人蔘與的、實現項目目標的過程。項目管理可適用於任何特殊的任務(獨特的、一次性的、唯一的)。為了完成任務,項目經理必須:

• 確定目標。

• 制訂計劃。

• 組織資源。

• 提供人員。

• 建立控制。

• 進行指導。

• 激勵員工。

• 不斷創新。

• 保持靈活。

項目的類型通常決定項目經理應履行上述職能中的哪一種。

2.4 什麼是產品管理與項目管理

PMBOK ® 指南,第6版

4.1.1 制定項目章程:輸入

第5章 項目範圍管理

有些人錯誤地認為,除了持續時間不同,項目集和項目沒有什麼本質的區別。項目經理從被任命那天開始,目標就是完成項目,著眼於項目的結束日期。而項目集經理通常會有一個更大的時間框架,他們並不希望看見項目結束的那一天。早期項目管理中,主要客戶是國防部、航空系統和國防系統的項目經理被稱為項目集經理,因為他們每年都會連續地從政府獲得合同。

那麼產品管理和產品直線管理的定義又是什麼呢?產品經理的職能同項目集經理很相似。產品經理希望他的產品能長久不衰,獲得最大利潤。即使當產品的需求減少時,產品經理也總是想方設法地延長他的產品的壽命。

項目和產品的範圍有所不同:

• 項目範圍 定義了生產具有特定功能和特性的可交付成果所必須完成的工作。可交付成果可以是產品、服務或其他形式。

• 產品範圍 定義了可交付成果的功能和特性。

項目管理和產品管理有所聯繫。當項目在研發階段時,項目經理就參與其中了。當產品生產出來,並投入市場後,產品經理開始對其控制。在有些情況下,項目經理會變成產品經理。產品和項目管理能夠、也確實共同存在於公司之中。

產品管理可以水平或垂直運行。當一種產品在組織圖中是水平出現時,表明產品線不足以大到全天候地控制它的資源,所以要與項目管理分享主要職能資源。如果產品線大到足以全天候地控制其資源,那麼它就會單獨存在,或出現在組織圖的垂直線上。

基於項目的實質,項目經理(或項目工程師)可以向市場營銷人員彙報。這是由於技術出身的項目領導過分注意項目的技術細節,而沒能及時洞察項目失敗的致命因素。別忘了,大多數技術領導是在學校而非商業環境中成長起來的,他們所承諾的成功通常並不包括投資回報、利潤、競爭和銷售情況等重要指標。

為了減少這些問題,項目經理和項目工程師,尤其在研發類項目中,已開始向市場部門彙報,從而使所有的研發決策能夠考慮市場信息。這主要是因為研發極易引發高成本。 高層管理者必須謹慎地採用產品和項目經理向市場營銷部門彙報這一形式。分管市場的經理會成為整個組織的焦點,他有能力建立一個強大的“帝國”。

2.5 什麼是成熟的項目管理和出色的項目管理

有人認為,成熟的項目管理和出色的項目管理是一回事,但事實並非如此。請考慮下面的定義:

成熟的項目管理就是使用標準的方法論和完善的流程,使組織有極高的可能性不斷獲得項目成功。

這個定義基於表2-1中生命週期的各個階段。成熟意味著工具、技術、程序,甚至文化都有一個堅實的基礎。當項目結束時,高管們會聚在一起討論現存方法是否得當,並指出有什麼地方需要改進。這個討論會就像“主要業績指示器”,通過討論,可以總結經驗教訓,揚長避短。

出色的項目管理是這樣定義的:

出色的項目管理是指,組織創造了良好的環境,使項目管理不斷成功,這種成功是以公司和項目(客戶)雙重利益的最大化為衡量標準的。

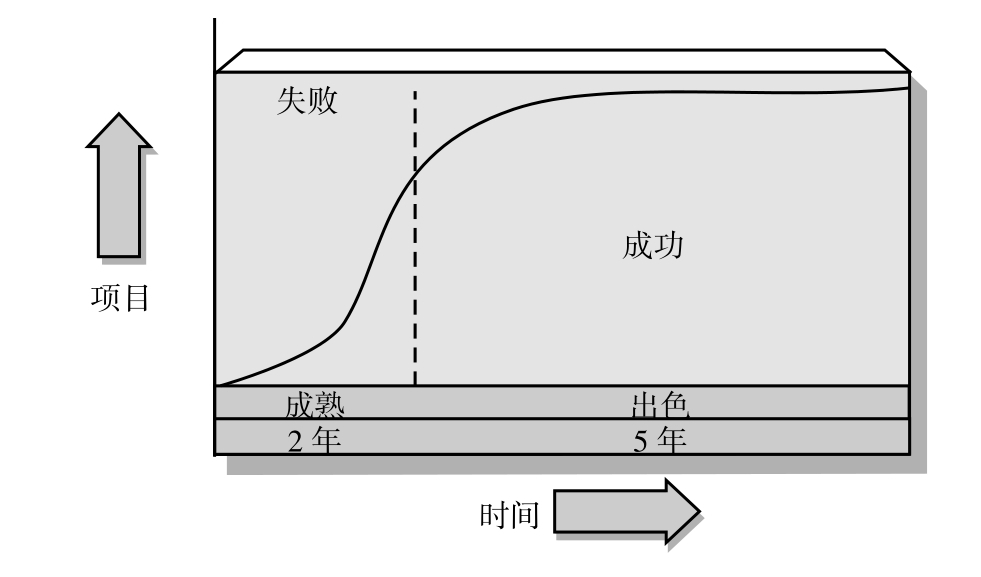

出色是在成熟之上的,只有成熟才可能出色。圖2-4表明組織在完成了表2-1中的前4個階段後,要用2年或更長的時間達到成熟階段,而要達到出色(如果能夠達到),至少還要再花5年的時間。

圖2-4 如何達到出色

圖2-4也指出了另一個重要的事實。在成熟期,成功比失敗多;在出色期,會源源不斷地湧現出成功的項目。當然,即使達到出色後,也難免會有失敗。

那些總是做出正確決策的高層管理者並沒有做出足夠多的決策。同樣,總是成功完成項目的組織也並不一定冒了更多的風險,完成了更多的項目。

現實中,不可能所有的項目都成功。有人認為,只有完全失敗的項目才是毫無價值的。如果失敗被及早發現,使資源重新分配到其他項目中,那麼這樣的失敗也可視為成功。

2.6 什麼是非正式的項目管理

今非昔比,很多公司在管理項目時更趨向於採用非正式的方式。非正式的項目管理和正式的項目管理有一些相同點,但它更加強調用盡量少的書面工作來管理項目。另外,非正式的項目管理基於一定的指導方針,而正式的項目管理則以政策和程序為基礎。前面已經介紹了好的項目管理方法的特點,現在我們來看看非正式的項目管理有什麼要求?有效溝通、高效合作、有效的團隊協作和相互信任。

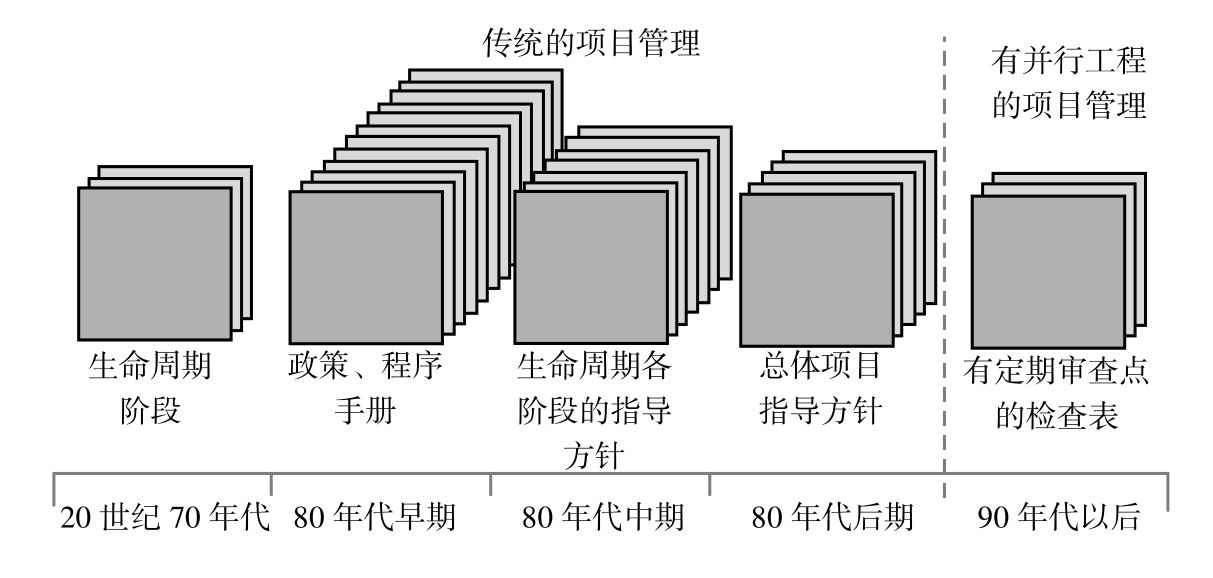

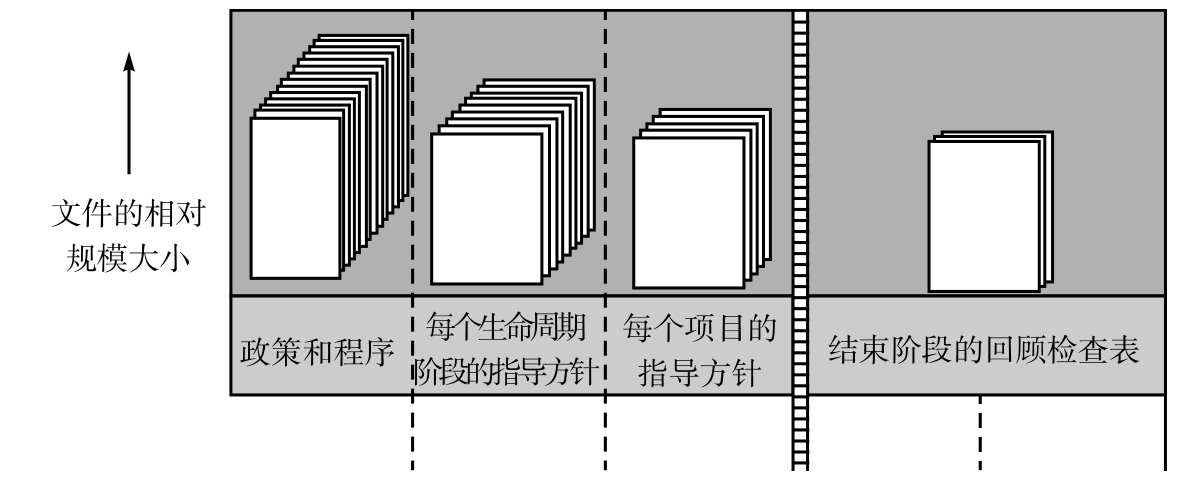

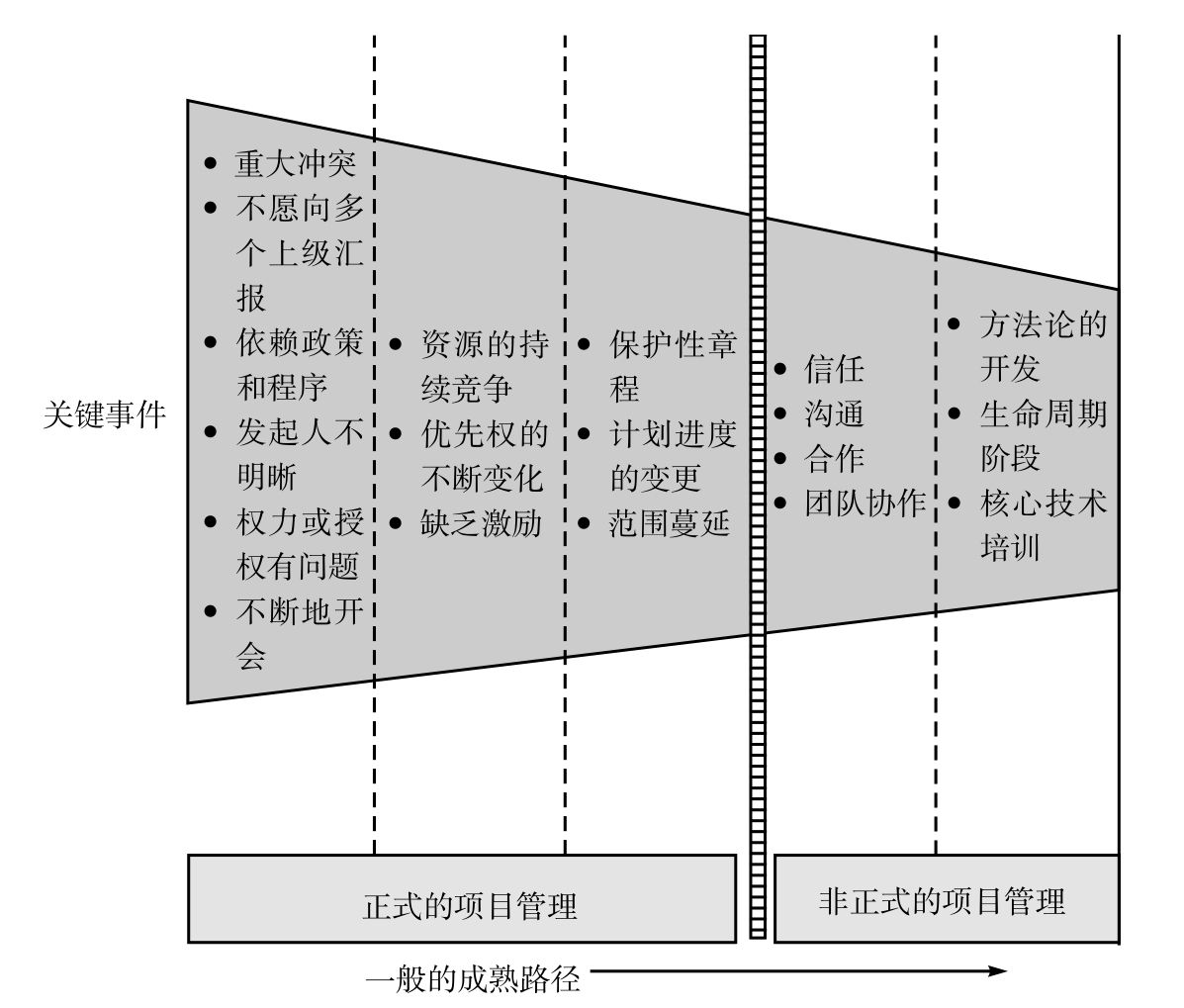

這4項是非正式的項目管理有效運轉至關重要的因素。圖2-5表明項目文件類型多年來的演變。由於公司在項目管理方面日趨成熟,因而重點轉移到指導方針和檢查表上。圖2-6說明了當項目管理逐漸成熟轉向非正式化時,可能出現的重要問題。

圖2-5 政策、程序、指導方針的演變

資料來源:Reprinted from H. Kerzner, In Search of Excellence in Project Management . New York: Wiley,1998, p.196.

圖2-6 成熟路徑

圖2-6 成熟路徑(續)

最後要指出的是,並非所有的公司都可以自由地選擇非正式項目管理。客戶對採用正式的項目管理還是非正式的項目管理有很大發言權。隨著項目管理日趨成熟,越來越多的公司開始主張項目報告精簡,逐漸傾向於非正式的項目管理模式。

2.7 衡量成功的多績效指標

PMBOK ® 指南,第6版

1.2.6.4 項目成功標準

長期以來,成功一直被定義達到客戶的預期,不論是對內部客戶還是外部客戶。成功還可以定義為在規定的時間、費用和質量要求範圍內完成工作。這樣,成功就成為時間、費用、質量座標系中的一個點。但是有多少項目,特別是那些需要創新的項目,能夠滿足這一點的要求呢?

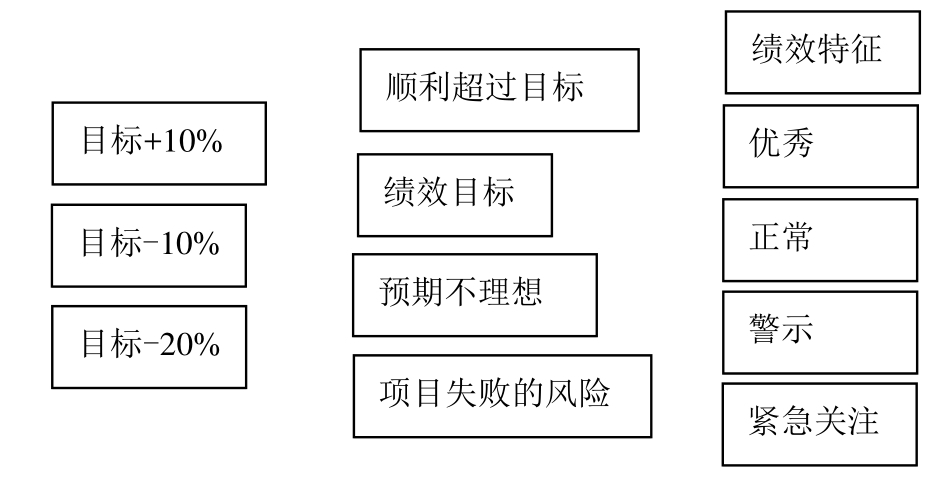

基本上,所有的項目在完成的過程中,都對時間、費用和質量進行過取捨或者改變項目這三方面的範圍。因此,即使項目沒有真正達到這個唯一點也依然可以成功。這時,成功被定義為一個立方體,如圖2-7所示。一定時間、費用和質量所組成的立方體中存在一個確定的點,這就是項目關鍵成功因素(Critical Success Factor,CSF)的會合點。

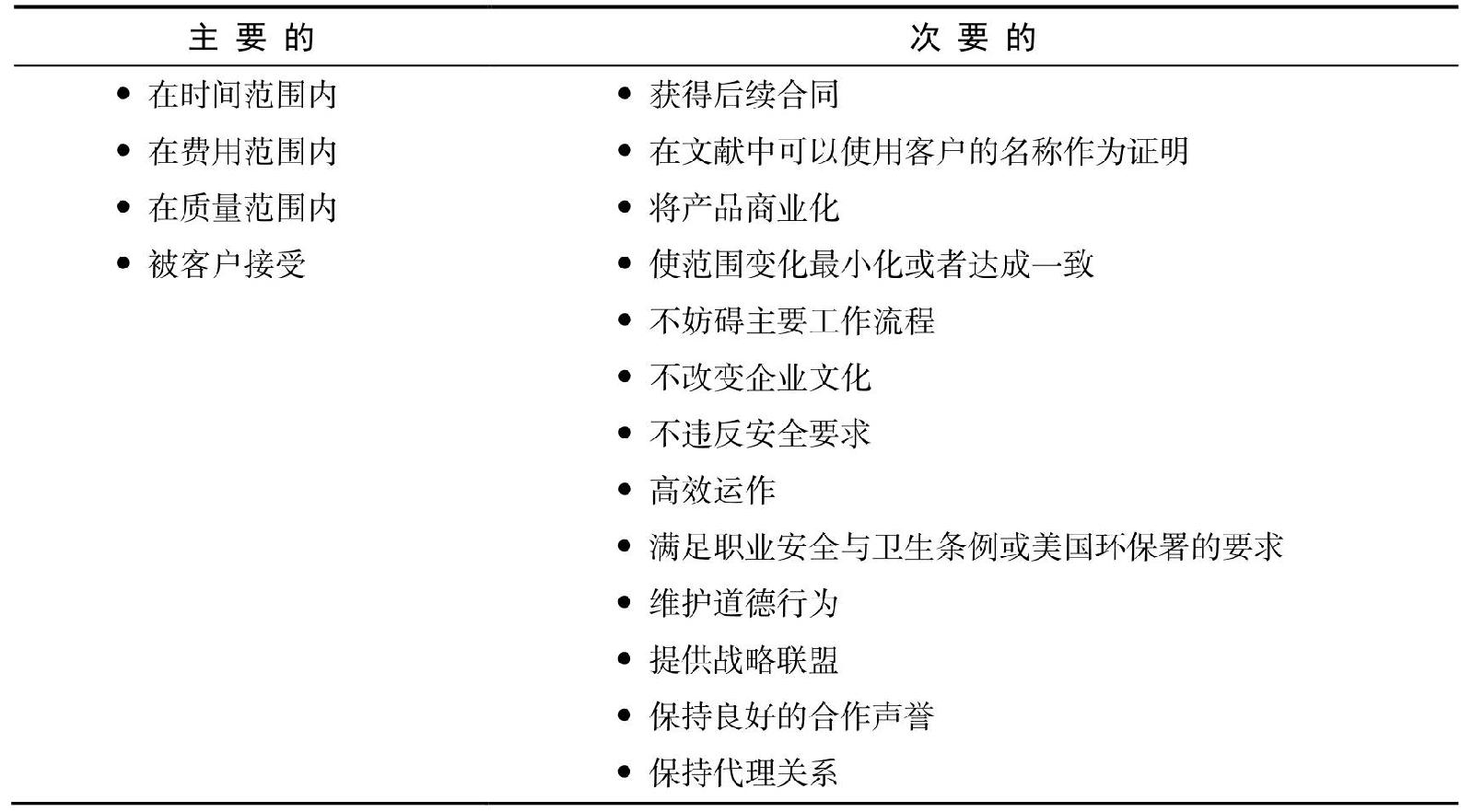

另一個要考慮的因素是,成功存在著兩種定義:初級定義和次級定義,如表2-5所示。成功的初級定義是從客戶的角度來說的,而成功的次級定義通常是指組織內部獲得收益。如果項目成果的86%被客戶所接受,並且還獲得了後續合同,則該項目可被認為成功的。

圖2-7 成功:點還是立方體

圖2-5 成功定義

成功的定義也會隨著項目相關方的不同而改變。以下列舉了不同群體對項目成功的定義。

• 客戶:使用安全。

• 員工:保證就業。

• 管理人員:獎金

• 項目相關方:盈利能力。

• 政府部門:遵守聯邦法規。

項目管理方法體系可以識別成功的主要因素和次要因素(見表2-5),可以幫助項目經理制訂風險管理計劃,識別哪些風險是值得去冒險的,哪些風險是不值得的。

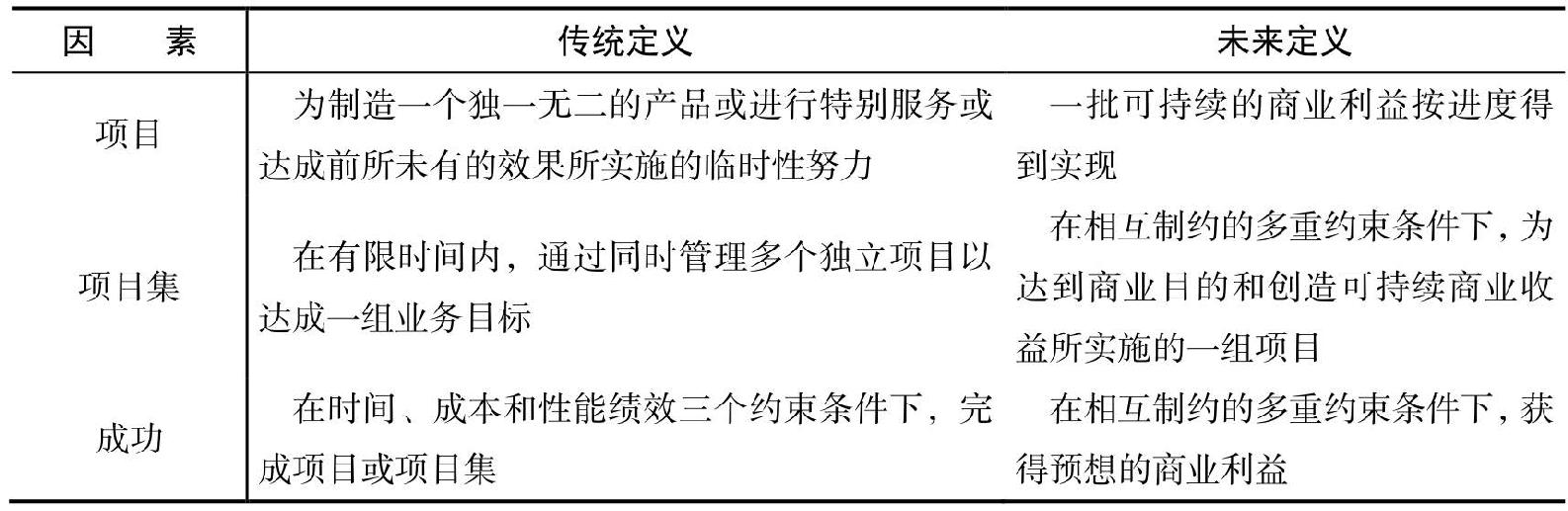

如同本章前言中所講,如今項目目標要與企業目標保持一致。這對項目集和項目同樣適用。除了一致性以外,項目和項目集還被期待創造持續性的商業利益。這所有的一切迫使我們重新思考項目和項目集的定義以及如何界定成功。表2-6說明了某些定義未來可能發生改變。今天,依然可以使用傳統的定義,但是有必要,至少我認為,把商業和價值部分考慮進來。在項目或項目集中為不可持續創造收益的部分耗費資源並不是明智的決策。

圖2-6 項目和項目集傳統的與未來的定義比較

注:這些定義引自PMI《PMBOK® 指南》第5版,20[1] 3年。

客戶和承包商必須在何為項目的成功上達成一致。舉一個例子:一個項目經理正在為政府機關管理大型項目。他向公司副總詢問公司如何界定這個政府項目的成功,副總說“達到提案規定的利潤率即可”。項目經理繼續問“那麼政府機關也是這麼認為的嗎”,然後大家就陷入了沉默。

當客戶和承包商都在為各自定義的成功而努力時,決策的制定就會變得不理想,雙方都根據自己的利益做決策。理論上,客戶和承包商應該確定一個共同的成功定義,雙方都能接納。

確實存在一種可能就是客戶和承包商不能達成一致,那麼解決辦法就是雙方先從對方的角度審視項目。如同Rachel Alt-Simmons[2] 所陳述的:

我們時常要把視角從內部轉到外部。這就是我們把客戶看成一家企業,思考他們的行為方式,而不是把他們當作和我們有往來的客戶。一個復原客戶視角的最佳工具是客戶行程圖。在圖中,詳細地描繪了客戶為達到目標,從開始到結束的所有路徑。通過客戶視角看我們公司,可以理解客戶在面對本公司時面臨什麼挑戰。當項目團隊看到外部客戶、產品和職能部門各行其是時,他們就會更好地串聯各個部門機構,幫助客戶達成心願。項目團隊經常發現找到解決問題的潛在辦法時,自己可能手伸得有點長,超越了項目團隊的職能範圍——這沒有問題!

2.8 項目失敗的各種表現

前面我們講到成功可能是一個立方體而不是一個點。如果最終結果在立方體內部,卻錯過了這個點,那是一種失敗嗎?很可能不是!失敗的真正定義是最終結果不是客戶所期望的,即使原來的期望可能不合理。有時客戶甚至內部管理人員所設定的業績目標是完全不現實的,最終連80%~90%都達不到。簡言之,我們將失敗定義為未滿足客戶的期望。

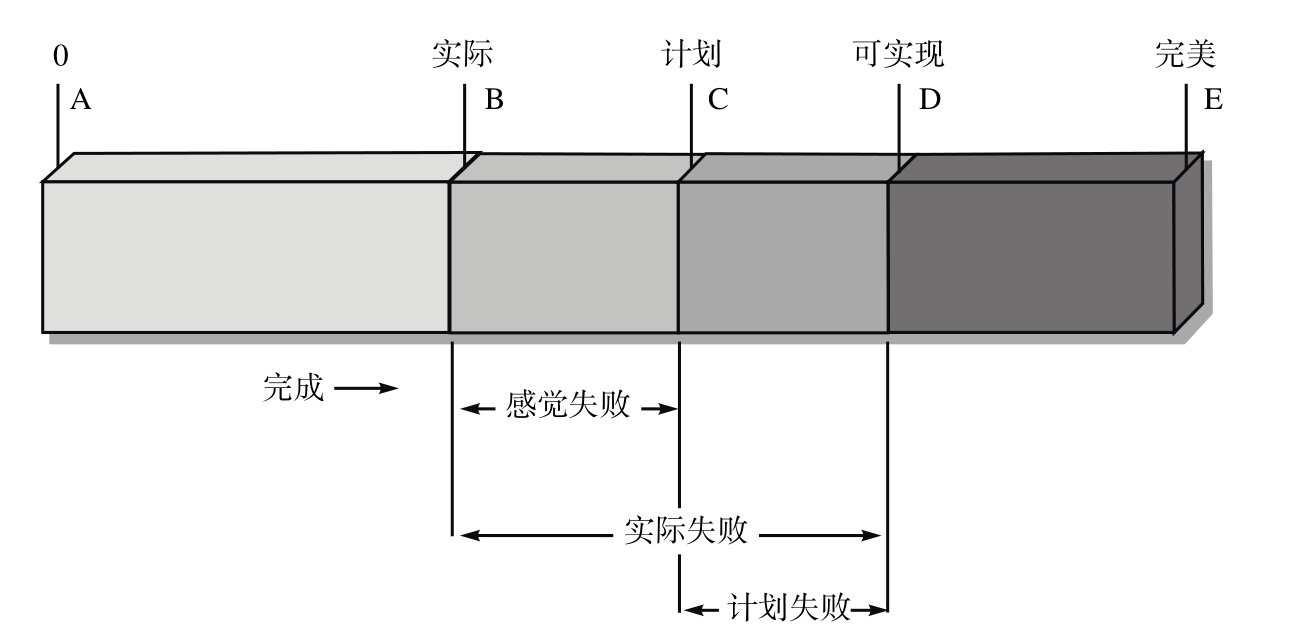

鑑於這種定義,對於那些無法滿足的期望,失敗是必然的。這叫作計劃失敗(Planning Failure),是計劃的績效與可實現的績效之間的差異。第二種失敗叫作實際失敗(Actual Failure),是可實現的績效與實際完成的績效之間的差異。

感覺失敗(Perceived Failure)是實際失敗與計劃失敗的混合。圖2-8和圖2-9解釋了失敗的組成。在圖 2-8中,項目管理的計劃績效水平(C)比在給定的環境和資源條件下可實現的績效(D)低。這是指計劃不充分的情形。然而,實際完成的績效(B)比計劃的還要低。

圖2-8 失敗的組成(計劃不充分)

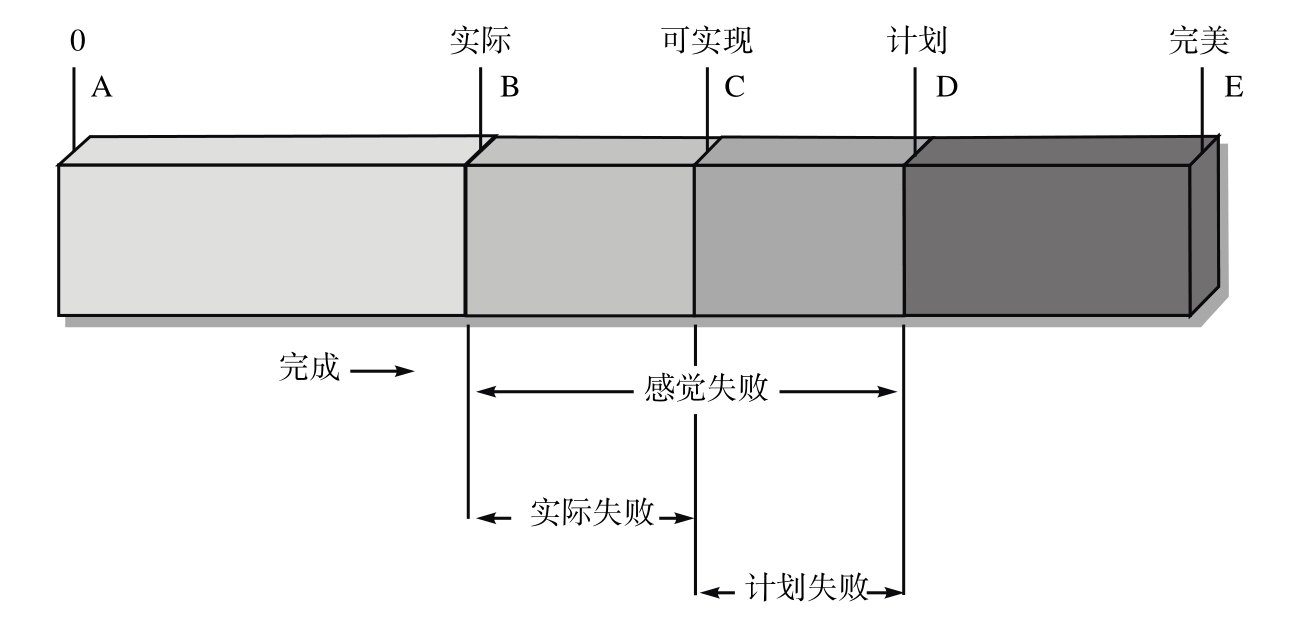

圖2-9說明了另一種不同的情況。在這種情況下,計劃績效指標比可實現的績效要高。即使實際失敗不發生,計劃失敗也是肯定存在的。在這兩種情況(計劃不充分和計劃過高)下,實際失敗是相同的,但是感覺失敗卻有很大差別。

如今,大多數項目管理者關注於計劃失敗。如果能減少或消除計劃失敗,發生實際失敗的可能性就會減小。一個好的項目管理方法有助於減少這種失敗。計劃失敗的存在很大程度上是因為項目經理無法有效地進行風險管理。在20世紀80年代,項目失敗大多是量上的原因,主要有:

• 不充分的規劃。

• 不充分的進度計劃。

• 不充分的費用估算。

• 不充分的成本控制。

• 項目目標漂浮不定。

圖2-9 失敗的組成(計劃過高)

在20世紀90年代,對失敗的看法從量轉為質,主要歸因於:

• 缺乏士氣。

• 缺乏動機。

• 不良的人際關係。

• 生產效率低。

• 員工缺乏奉獻精神。

• 沒有賦予職責。

• 延遲解決問題。

• 太多未解決的政策問題。

• 管理人員、直線經理與項目經理之間的衝突。

儘管這些因素在一定程度上仍然起作用,但是如今計劃失敗的主要原因是風險管理的不當運用和運用得不充分,或者所使用的項目管理方法體系沒有為風險管理提供指導。

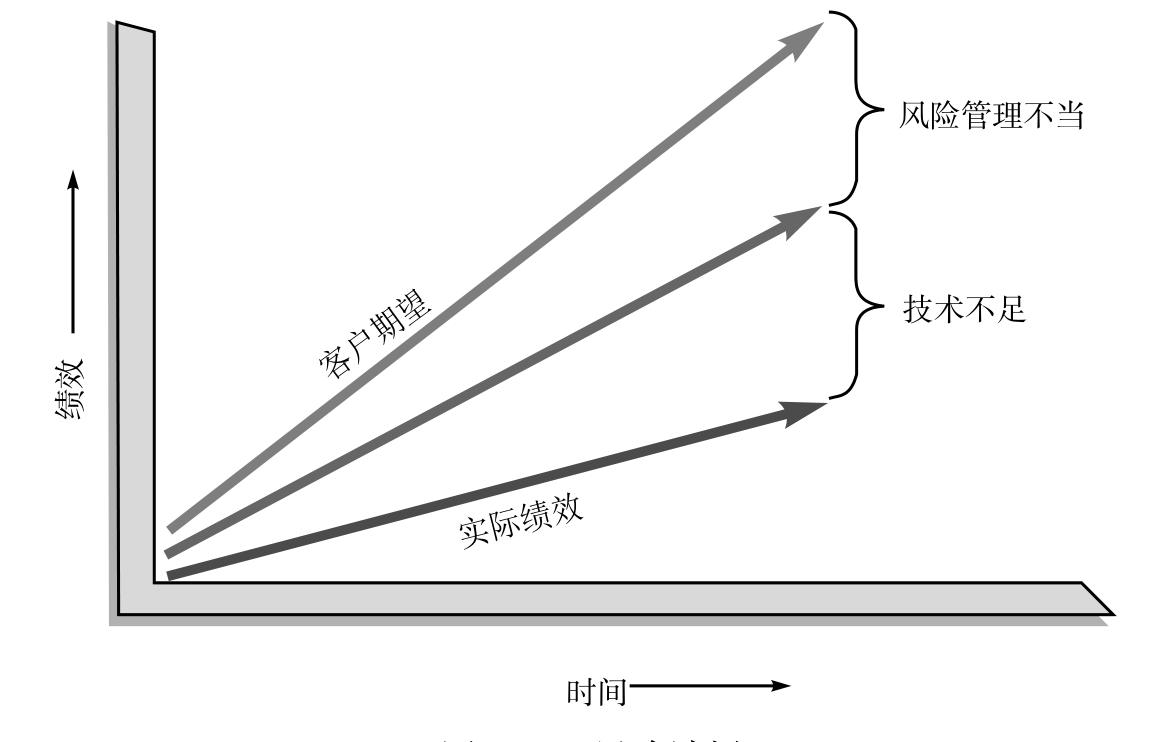

有時,風險管理失敗的原因是不容易識別的。如圖2-10所示,承包商的實際績效比客戶的期望低很多。這種差異單純是由於技術不足還是由於技術不足和風險管理不當共同造成的呢?如今,我們認為是兩者共同造成的。

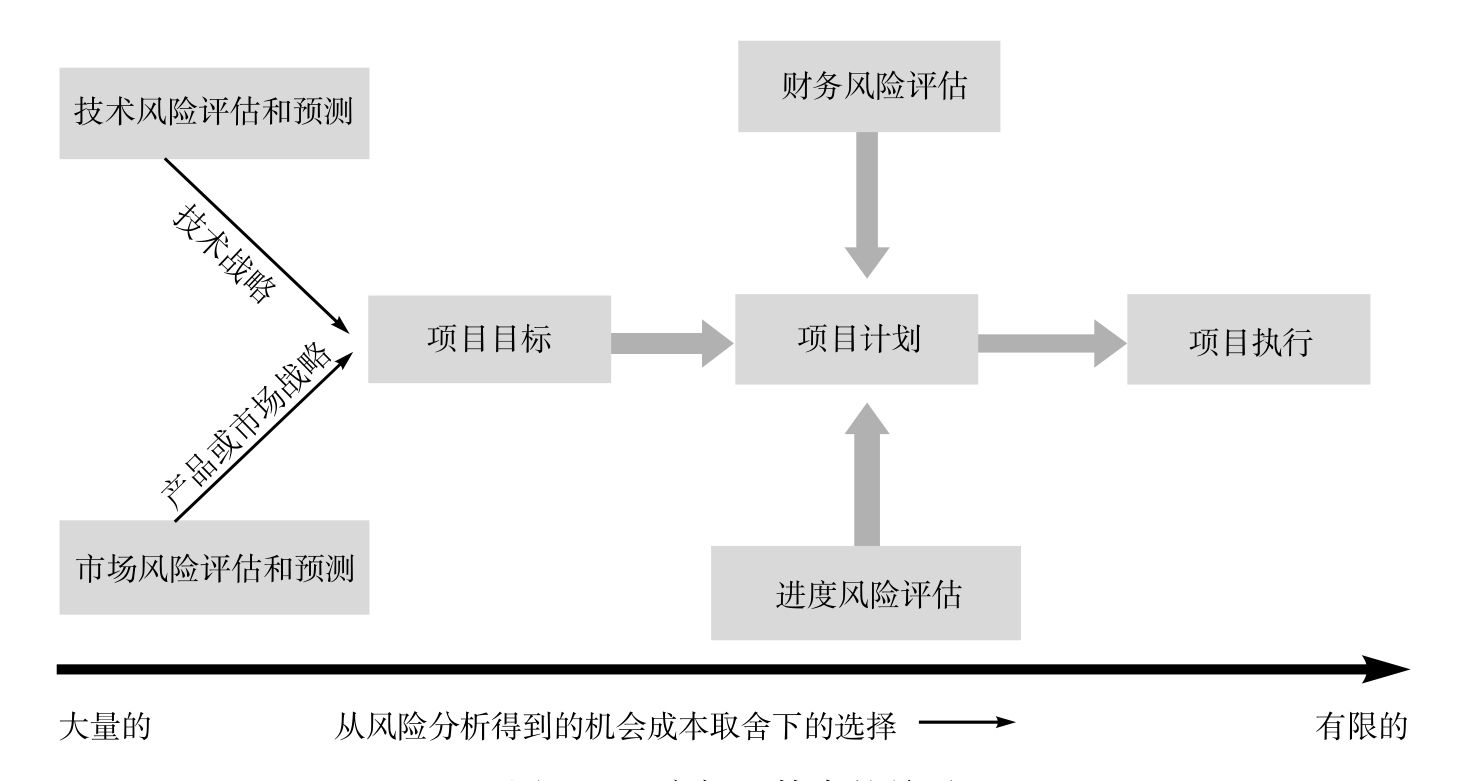

當一個項目結束時,公司要總結經驗教訓。有時,因為分析不當而找不到真正的原因。圖2-11說明了一個開發新產品項目中營銷人員與技術人員之間的關係。如果項目結束時的實際績效比客戶所期望的要低,那麼是因為技術評估和預測人員風險管理不當,還是因為市場風險評估不當呢?市場與技術風險管理的關係總是很不明確的。

圖2-10 風險計劃

圖2-11還說明,隨著項目的深入,進行取捨的機會也隨之減少。在項目的最終目標完成之前有大量進行取捨的機會。換句話說,如果項目失敗,也許是因為進行風險分析的時機不對。

圖2-11 市場和技術的關係

2.9 項目失敗的原因

項目失敗有1 000種原因,項目失敗可能是部分失敗也可能是完全失敗,而且大部分項目的失敗是由多個原因引起的。有些失敗原因之間還有直接或間接的因果關係。例如,商業環境分析的失敗可能會導致計劃和執行的失敗。簡單起見,項目失敗可以被分成以下幾類:

計劃/執行失敗

• 商務論證不到位。

• 在項目過程中,商務論證的要求發生了極大的變化。

• 遭遇技術壁壘。

• 計劃要求在技術上難以實現。

• 沒有清晰的洞察力。

• 計劃擬定的項目工期太短,要完成的任務太多。

• 估計不全面,特別是在資金上估計不足。

• 不清晰或不實際的期望。

• 假設(如果存在的話)不現實。

• 制訂計劃所用信息不完整。

• 沒有系統化的計劃程序。

• 由計劃小組實施計劃。

• 項目要求不全面或不充分。

• 資源不足。

• 分配到的人員沒經驗或沒有掌握必要的技能。

• 項目成員不專注或沒動力。

• 未全面瞭解組員要求。

• 人員不斷流動。

• 計劃極其不全面。

• 設立了不可衡量的里程碑。

• 設立的里程碑之間,時間間隔太長。

• 環境因素髮生改變,影響了項目的時間範圍。

• 錯過截止時間,而且沒有補救措施。

• 預算超支或不受控制。

• 缺乏對計劃定期的重新規劃。

• 不關注項目的人力和組織方面。

• 項目估計不是靠歷史數據或同類標準為準繩,而是單純靠猜。

• 進行項目估計的時間不充足。

• 沒人知道精確的里程碑時間或者彙報日期。

• 團隊成員的任務與要求相沖突。

• 項目人員不斷變化,對項目進度漠不關心。

• 缺乏成本控制或成本控制不連續。

• 風險估計不足(如果存在的話)。

• 合同類型錯誤。

• 缺乏項目管理觀念:團隊成員不瞭解項目管理理念,特別是重要員工。

• 技術目標凌駕商務目標之上。

• 指派重點技術人員臨時供職於項目,尤其是臨時性項目經理,不能全程跟隨項目。

• 對任務執行監督不足。

• 缺乏風險管理意識。

• 組織缺乏程序配置。

治理(項目相關方)的失敗

• 終端用戶相關方無法干涉項目。

• 沒有得到或只得到極少數項目相關方的支持;缺乏主人翁精神。

• 新管理層內部視角不同,目標不一。

• 項目相關方不斷變化。

• 組織基層沒能領會企業目標和/或企業願景。

• 各相關方要求不明晰。

• 換人後,項目相關方變得被動。

• 各相關方採用不同的組織流程配置,可能造成各流程相互間不適應。

• 項目本身和項目相關方溝通不足。

• 無法使各項目相關方達成共識。

政治上的失敗

• 新的選舉導致權力轉換。

• 所在國家財政政策、採購政策或勞動法規發生改變。

• 國有化,或違反憲法精神強制沒收項目資產及/或知識產權。

• 由突發性恐怖襲擊、搶劫、刺殺引發的內亂,民主戰爭及暴亂。

• 通貨膨脹率顯著變化,導致不利的國家匯率政策。

• 契約失效,例如被吊銷營業執照或無力還貸。

失敗也有可能是源於行業的特殊性,譬如 IT或建築。有些失敗可以被糾正,然而另一些失敗會導致項目垮臺。

2.10 項目成敗的程度

項目終止有兩種情況:項目成功或項目失敗。項目成功自然導致項目終止,它意味著項目的各項標準已被達成。項目失敗是由多種非自然原因導致的,譬如商業環境突然改變,缺少各種符合標準的資源,或者不能達到項目約束。前文我們已經大量羅列了項目失敗的原因。項目取消是一個至關重要的商業決定,它會對企業內部的人員、流程、物資及資金產生一系列影響。項目取消的時點也會影響客戶關係和合作關係。

理論上,項目的商務論證中要有一個段落,明確項目成功或終止的標準。明確項目取消的標準也很重要,這是因為多數情況下,需要取消的項目只是暫時被喊停,掛在項目上的寶貴資源遭到浪費,它們本可以用於其他項目,創造價值。

項目成功和項目失敗都有一些程度。例如,項目內容得到完成,但遲了兩週,也可被視為成功。一個項目超過預算 10萬美元,如果項目成果為客戶帶來利益,同時客戶也接納這個成果,那麼項目也可以被視為成功。項目也可以半成功半失敗。以下是一種可行的對項目結果的分類。

• 完全成功: 項目在所有的約束條件內達到項目成功的標準,同時創造了價值。

• 部分成功: 雖然突破了某一個或某幾個約束,但項目結果達到了項目成功的標準,客戶接納了項目成果,創造了價值。

• 部分失敗: 項目未能如願完成,或者很早就被取消。但是項目產生的知識和無形資產可能未來會被用於其他項目。

• 完全失敗: 項目被拋棄,毫無建樹。

隨著未來項目管理越來越專業,項目約束不會只侷限於原始的三個方面。因此,項目完成未必能滿足所有約束條件,能夠滿足部分約束條件也算部分成功。

2.11 門徑過程

PMBOK ® 指南,第6版

1.2.4.1 項目和開發生命週期

當公司意識到需要為項目管理制定流程時,通常從門徑(Stage-Gate)過程開始。因為傳統的組織結構只是單純地為自上而下、中央集權的管理、控制和溝通渠道設計的,而這些不再適用於採用項目管理的組織及橫向工作流程。門徑步驟最終滲透進項目生命週期的各個階段。

如字面意義表達的一樣,流程是由臺階和關卡組成的。一個階段是由多個任務組組成的,根據項目團隊能夠承受的風險級別,這些活動或並行或按順序接連執行。這些階段由跨職能的團隊來管理。里程碑是每個階段末的決策點。優質的項目管理步驟通常不超過6個里程碑。如果超過6個,項目團隊會花費過多精力做階段性總結,而無法關注實際的項目管理工作。

項目管理用來管理里程碑之間的階段,並且可以縮短里程碑之間的時間。如果門徑步驟是用於新產品的開發和銷售的話,那麼這種優勢就是一個重要的成功因素。優秀的項目管理方法將提供明確的清單、表格和指導方針等,以保證重要的階段不被忽略。

清單對項目階段性總結十分重要。沒有這些清單,項目經理將浪費數小時來準備評估報告。好的清單關注以下問題:

• 我們目前進展到哪裡(如時間和費用)?

• 我們將在哪裡結束(如時間和費用)?

• 當前和未來的風險是什麼?

• 需要從管理層得到哪些幫助?

不允許項目經理做自己的把門人。把門人可以是一個人(如項目發起者),也可以是一組人,由高級管理人員任命並授權其執行流程上的決定,依照先前制定的標準來評估業績,並向項目團隊提供額外的商業和技術信息。

把門人必須願意做決定。最常見的4種決定:

• 進入下個階段,向原定目標前進。

• 進入下個階段,向修改後的目標前進。

• 直到獲得進一步的信息後再做決定。

• 取消項目。

項目發起人也有停止項目的權力。階段性評估的目的不僅僅是獲得繼續執行的授權,而且還為了儘早識別項目失敗,免於浪費企業資源,儘早把資源投入增加價值的活動中。

現在我們可以明確門徑步驟的3個好處:

• 為項目管理提供框架。

• 為計劃、進度和控制提供可能的標準(如表格、清單和指導方針)。

• 提供高度組織化的決策的程序。

公司懷著美好的願望執行門徑步驟,但是仍存在一些隱患,包括:

• 任命了把門人,但是沒有授予他們做決定的權力。

• 任命的把門人害怕中止項目。

• 不允許項目團隊使用重要的信息。

• 讓項目團隊更多地關注關卡而不是階段。

要認識到門徑步驟既不是一個最終結果也不是一個自給自足的方法體系。相反,它只是為整個項目管理方法體系提供框架的數個步驟之一。

如今,門徑步驟似乎已被生命週期階段所替代。儘管這是事實,但是門徑步驟目前有所復興。由於門徑步驟關注決策制定階段而不是生命週期階段,因此它可以作為每個生命週期階段內部的決策工具。這樣做的好處是,當所有項目的生命週期都一樣時,門徑步驟卻可以為每個項目的客戶量身定製,從而有助於決策制定和風險管理。儘管門徑步驟最初主要用於新產品的開發過程,但是如今已成為項目管理不可缺少的一部分。

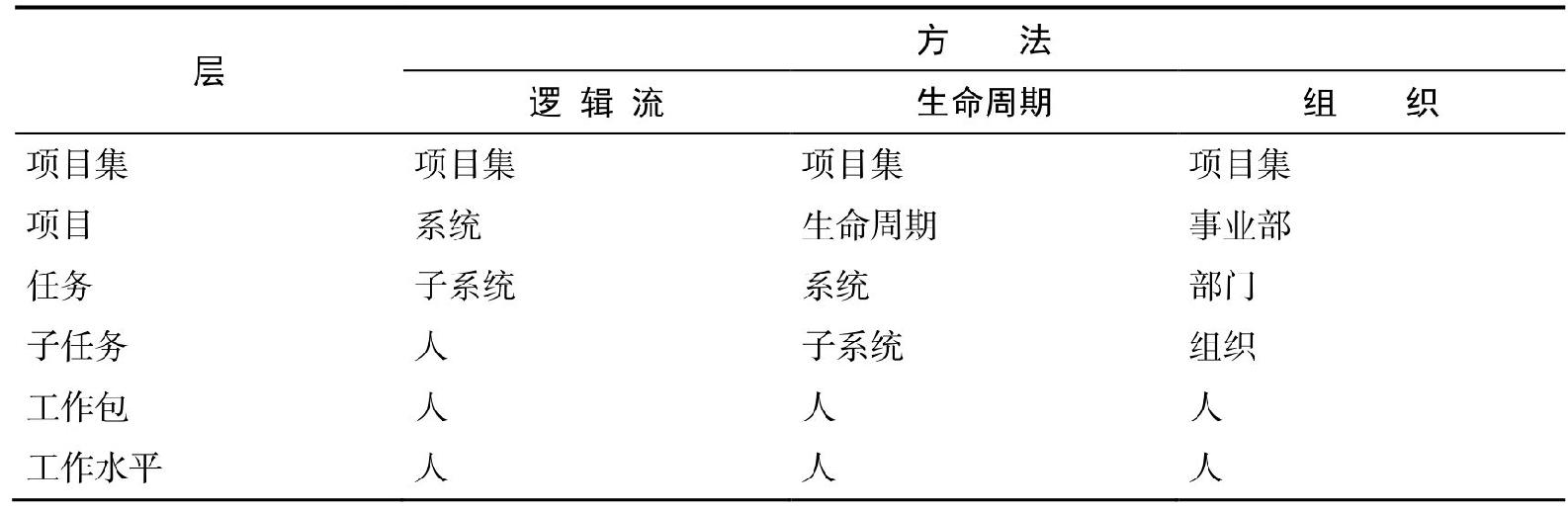

2.12 項目生命週期

PMBOK ® 指南,第6版

1.2.4.2 項目階段

每個項目集、項目或者產品都有其特定的發展階段,即生命週期階段。準確瞭解這些階段,有利於管理層更好地控制企業的全部資源,實現既定目標。

在過去的幾年中,對產品生命階段的劃分已初步達成共識,包括:

• 研究和開發。

• 引入市場。

• 成長。

• 成熟。

• 衰退。

• 消亡。

現在,在各行業甚至同行業的公司中,尚未對項目生命階段的劃分達成一致。這是可以理解的,因為各個項目複雜多變,難以統一。

對系統生命階段的定義可用於項目。這些階段包括:

• 提出概念。

• 規劃。

• 檢測。

• 執行。

• 結束。

第一階段是提出概念,包括初步評估。這一階段最主要的是初步分析風險,以及對時間、成本、性能要求的影響和對公司資源的潛在影響。這一階段也包括對其可行性研究報告動“第一刀”。

第二階段是規劃。這一階段主要是對前一階段所提出的各元素進行提煉,明確所需資源和實際的時間、成本和性能參數。這一階段也包括初步準備支持系統所需的所有文件。對於競標類項目管理而言,在提出概念階段要確定是否投標,而計劃階段包括總標書的編制(如時間、進度、成本和性能)。

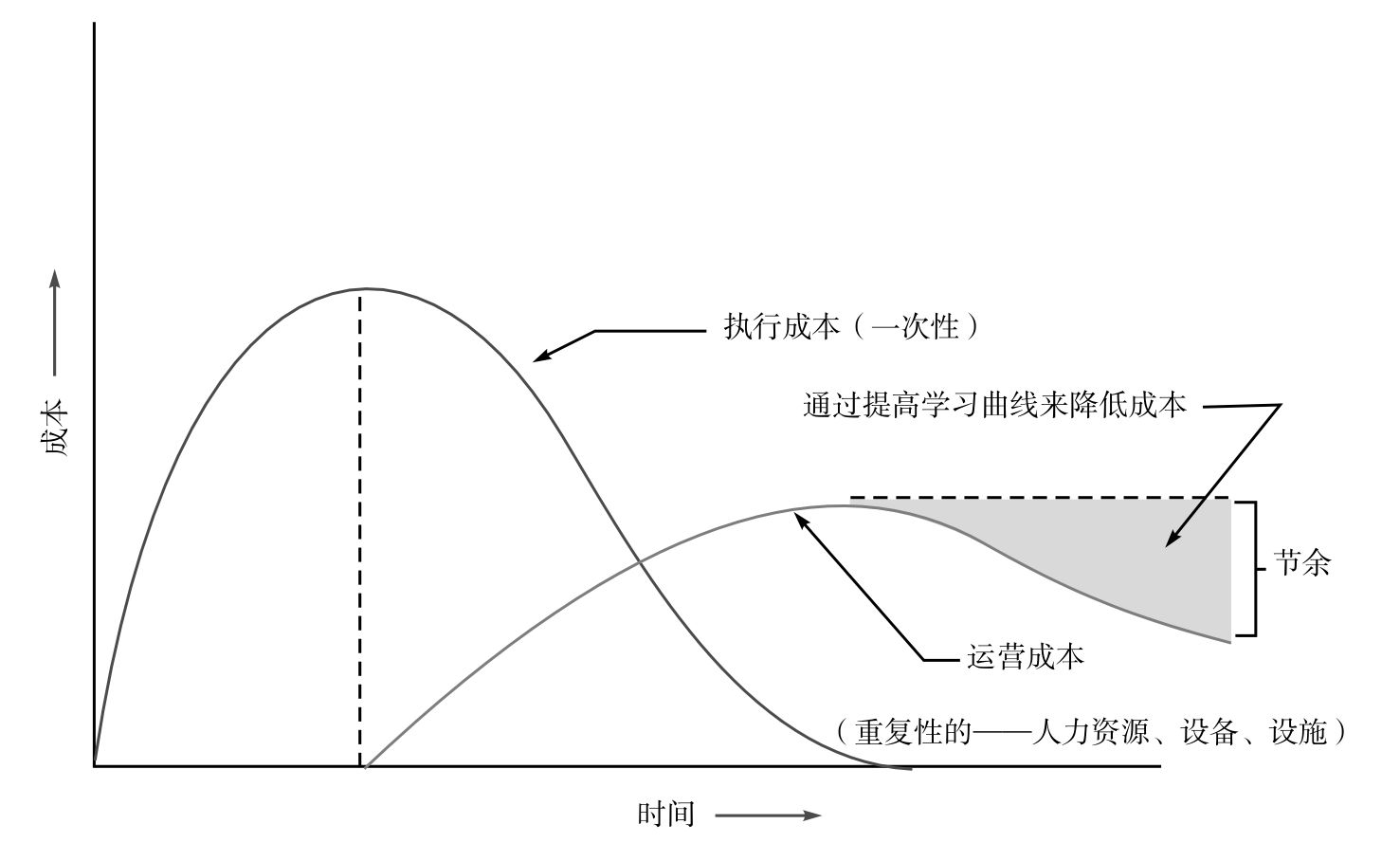

由於很多數據是由估計得來的,所以在提出概念和規劃階段分析整個項目的成本不是一件容易的事情。如圖2-12所示,大多數的項目或系統成本可以分為運營成本(重複性)和執行成本(一次性)。執行成本包括一次性支出,如建造新設備、購買計算機硬件、編制詳細計劃;運營成本則包括重複性支出,如人力資源。看運營類成本隨時間的變化圖,如果員工(人力資源)處於靠後的曲線位置上,那麼運營成本就會下降。明確處在曲線的哪個位置在規劃階段十分重要,因為這個階段就要進行成本估算。當然,並不總能瞭解什麼人可以用,也不可能知道一個人要達到較高的學習曲線需要多長時間。

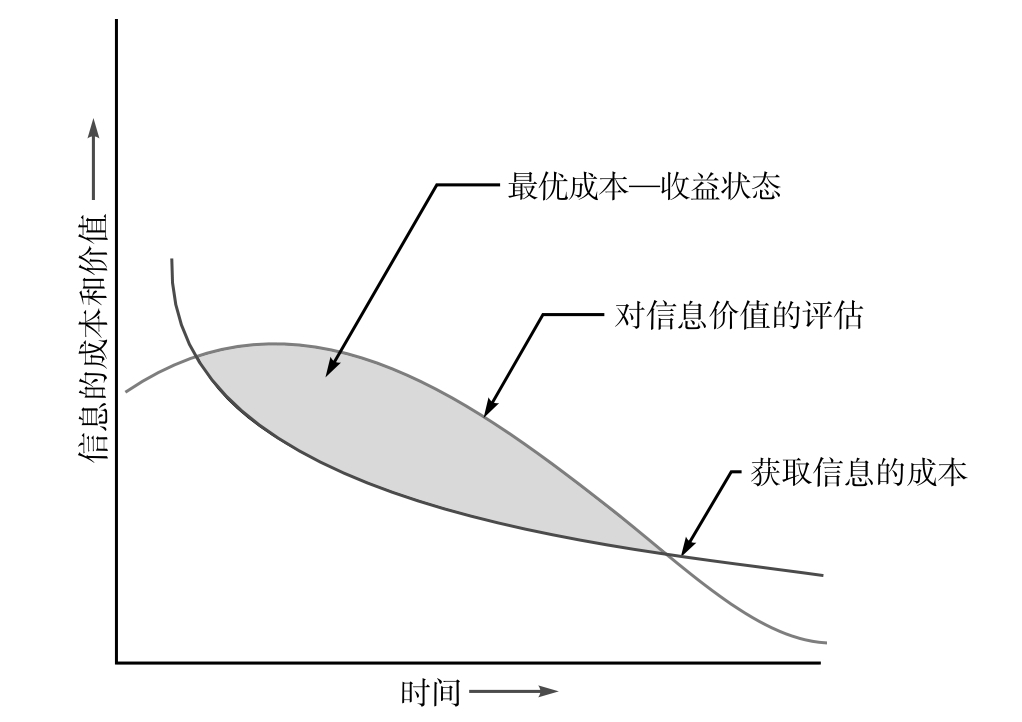

在大致確定了項目的總成本後,就應進行成本—收益分析(見圖 2-13),從系統獲得的信息進行分析,確定收益估值是否超過了成本估值。這種分析常常是可行性研究的一部分。在某些情況下,如在投標競爭中,可行性研究實際上就是提出概念和定義階段。因為這兩個階段也需要花費成本,因而在進行可行性研究之前,通常需要高層管理者的許可。

圖2-12 系統成本

圖2-13 成本—收益分析

第三階段是檢測,主要就是一個測試,也是項目實施前的最後一個門檻。幾乎所有的書面工作都要在這個階段完成。

第四階段是執行,這時,將項目產品和服務融入已有的組織中去。如果項目是為產品投入市場而建立的,那麼這一階段就包括產品生命階段:引入市場、成長期、成熟期和部分衰退期。

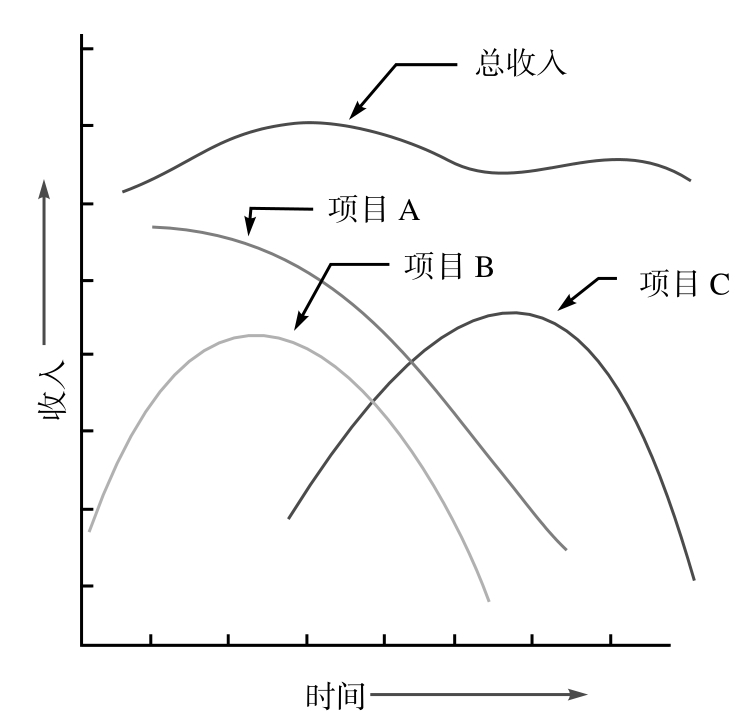

最後是結束階段,包括資源的重新分配。假設一家公司在開放市場上銷售商品,當一種商品開始進入衰退期和消亡期後(也就是系統的剝離階段),新產品或項目就必須建立起來。所以,這樣的公司,為了生存需要不斷上項目,如圖2-14所示。當項目A和項目B開始衰退時,就要為發展新項目C重新分配資源。在理想的條件下,這些新項目會以一定速度建立起來,使得總收入增加,公司的發展清晰可見。

圖2-14 一系列的項目

在結束階段要對總系統進行評估,並將其作為新項目和系統的概念階段。最後這一階段也會對其他正在進行的項目優先程度的確認產生影響。

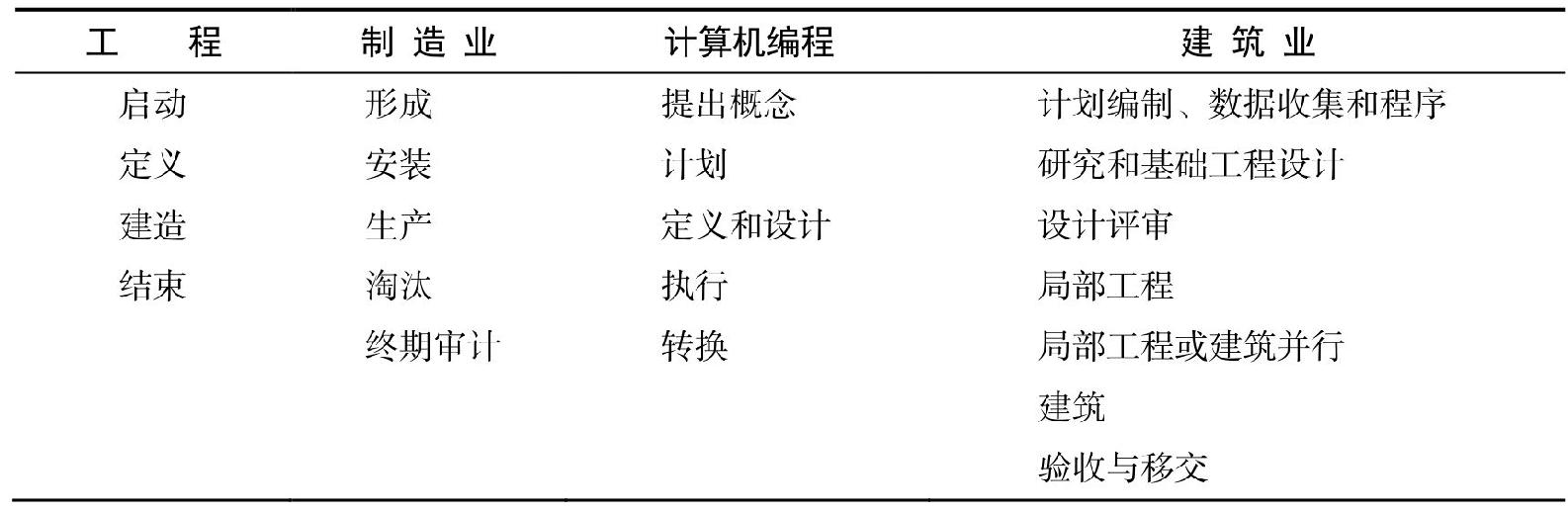

表2-7指出了常用的各種生命週期階段。即使在建築業這種成熟的項目管理行業中,各個不同的建築公司對項目生命週期階段的定義也是各不相同的。

圖2-7 生命週期階段的定義

並不是所有的項目都可以簡單地轉化為生命週期階段(如研發項目)。由於時間長短、複雜性高低或各階段管理的難度不同,(即使在同一家公司內)對生命週期各個階段的劃分也可能是不同的。

董事會或最高層的管理人員負責主要項目的階段性審查。要求在每個生命週期階段完成後快速得出結論。

2.13 評審會議(項目收尾)

PMBOK ® 指南,第6版

1.2.4.3 階段關口

評審會議是項目收尾的一種形式。評審會議可能意味著一個生命週期階段的結束或者整個項目的結束。評審會議必須提前進行準備,包括收集、分析和發佈相關信息。這些可以有效地通過表格、模板和清單來完成。

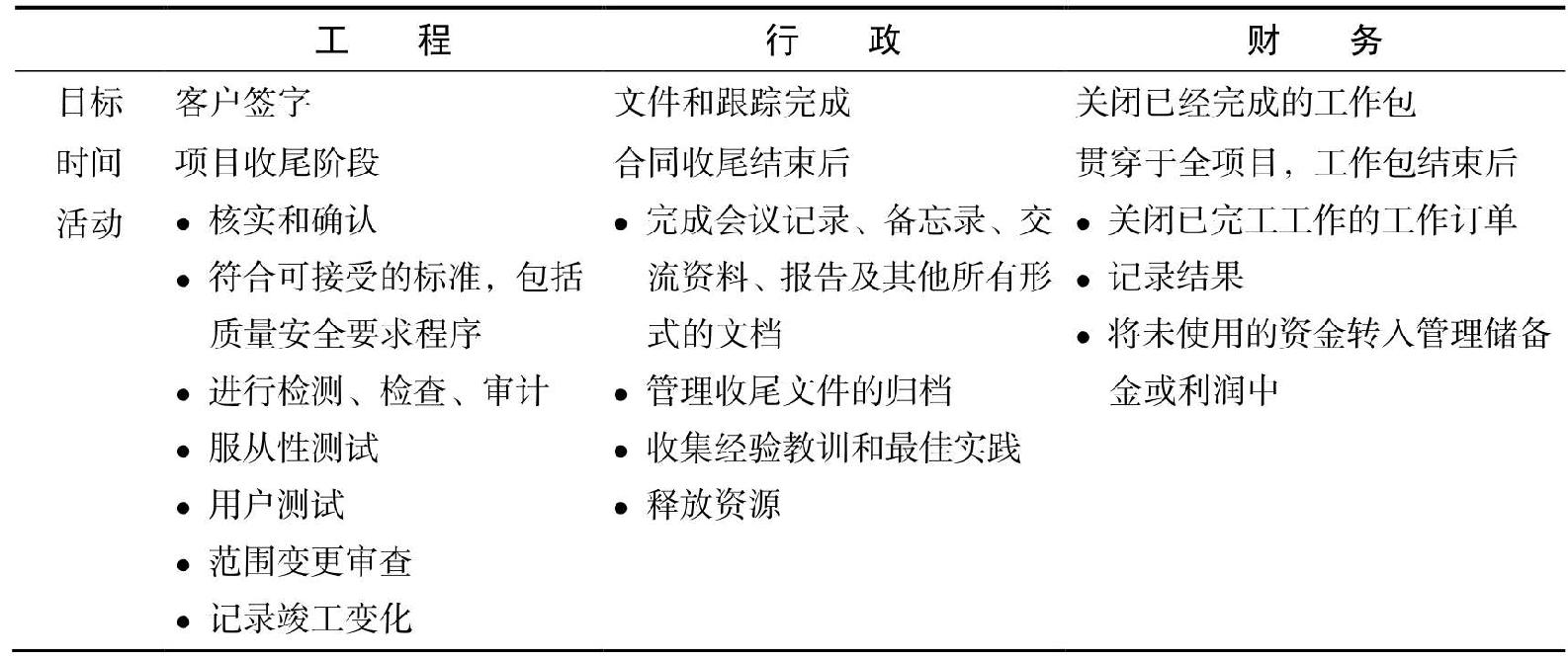

項目收尾有兩種形式:合同收尾和管理收尾。合同收尾在管理收尾之前。

合同收尾是對項目成果的檢驗和簽收,標誌著該階段所有的可交付成果均已實現,而且所有的活動都已完成。合同收尾是項目經理和合同管理人員的共同責任。

管理收尾是向客戶和承包商更新所有相關記錄。客戶對關於建設或安裝過程中所做的改變,或是成果與說明書之間差異的書面資料特別關心,同時還會索要在項目生命週期中實行的所有範圍變更的檔案資料。承包商則對項目記錄、會議記錄、備忘錄、業務通信、管理變更的相關文件、項目簽署的相關文件、歷史審計資料等很是關心,以便得到經驗教訓並進行持續改進。

管理收尾中有一個部分是財政收尾,對已完成的工作進行賬目結算。儘管合同收尾已經開始,也仍有可能為了彌補不足或完成檔案文件還未結算的賬目。收尾必須提前準備,包括制定時間表和進行預算。表2-8介紹了每種收尾所涉及的活動。

圖2-8 項目收尾

2.14 約定項目管理

過去,公司將每個客戶當作一個一次性的機會。當該客戶的需求滿足後,公司就會將重心轉移到尋找其他新客戶上。只要潛在的客戶群很龐大,這個想法可被採納。現在,項目驅動型企業,也就是那些以客戶持續為項目提供的資金為收入生存的企業正在實施約定項目管理(Engagement Project Management,EPM)。通過這種管理辦法,承包商尋求一種與客戶長期的合作關係,而不僅僅是一次合作。使用約定項目管理,承包商不僅出售應對客戶業務要求的產品和完整的解決方案,也希望通過改進項目的管理辦法,再從該客戶處獲得新合同。

為了維持客戶的滿意度並儘可能地獲得長期合作關係,承包商要努力向客戶證明項目管理方法體系在未來會有效用。於是有的公司在整個項目生命週期中添加了“客戶滿意度管理”階段,順序排在合同收尾階段之後。在這個階段,承包商會為客戶組織一個碰頭會,與會者包括雙方的項目經理、發起人、挑選出來的團隊成員、部門經理及銷售代表等。承包商需要展示的核心是“下一個項目的哪些方面可以做得更好”。

客戶有多少權利可以對承包商的 EPM 系統提出建議進行修改?關於承包商如何管理項目,客戶有多少話語權?客戶開始對承包商的工作進行干涉時會發生什麼?顯然,這些都是客戶滿意度管理階段需要考慮的風險問題。

如果項目經理想要從一個客戶手上多攬幾個項目,那麼他必須深入瞭解客戶公司的業務和所處行業環境,緊緊抓住其實質核心。這對確認並減少這些項目的相關風險非常重要。有些公司不僅設立項目經理,還為每個客戶增加了一個專職的客戶經理。就像在銀行開戶理財會有專人一樣,專職客戶經理就是客戶對口的經理,他們掌握著客戶的所有資料。當項目經理需要時,專職客戶經理能很迅速地提供客戶信息。

2.15 什麼是項目管理方法體系

對每個項目的管理,無獨有偶,獲得出色或成熟的路徑很大程度上是重複的。這種重複的路徑就是項目管理方法體系。

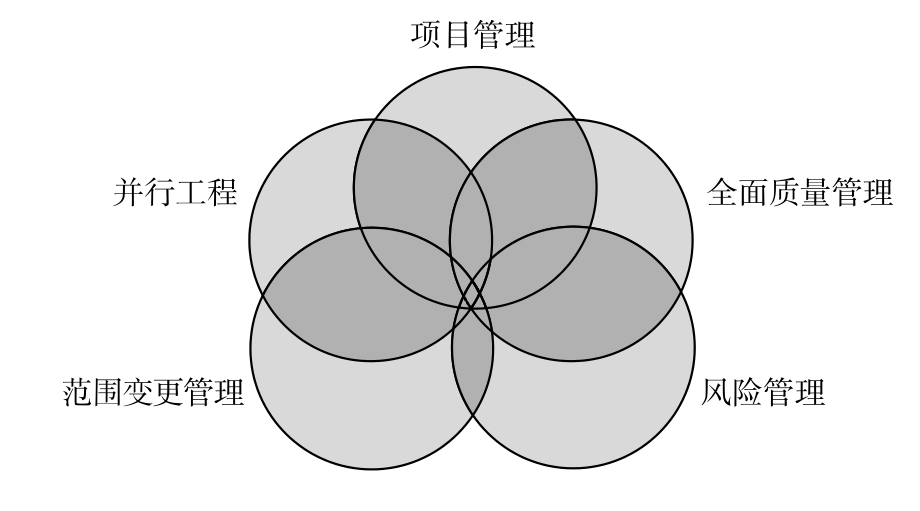

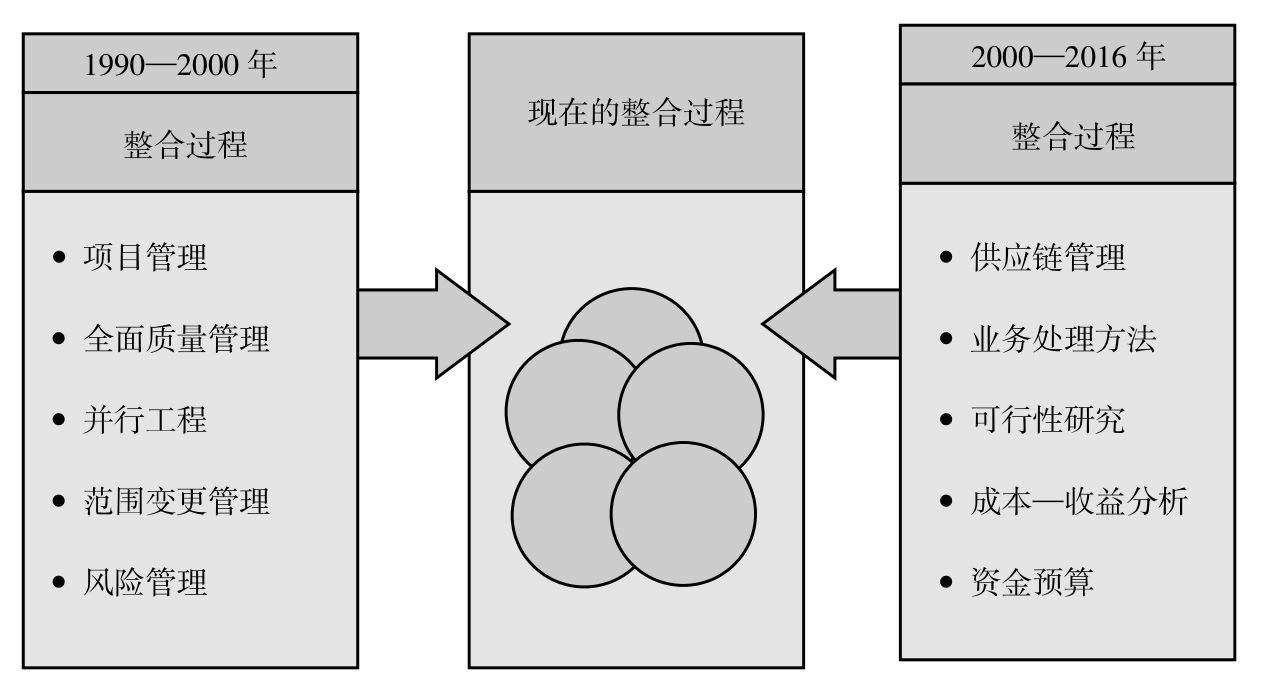

可以的話,公司應儘可能地維持和支持單一的項目管理方法體系。如圖2-15所示,好的方法體系可以將其他方法整合到項目管理方法體系中去。公司將5種方法整合進項目管理方法體系。

未來幾年,公司會將更多的商業方法結合到項目管理方法體系中去,如圖2-16所示。採用單一的方法體系,可以降低成本,減少所需的資源設備,減少書面工作,避免重複性勞動。

圖2-15 21世紀各種方法的整合

圖2-16 方法的整合(過去、現在和將來)

一個整合多種方法的優質方法體系的特徵:

• 有一個受歡迎的具體標準。

• 使用模板。

• 標準化的計劃、進度和成本控制技術。

• 標準化的向內部和外部客戶彙報的模式。

• 靈活應用於所有項目。

• 靈活地快速改進。

• 便於客戶理解和使用。

• 被全公司接受和採用。

• 使用標準化的生命週期階段(可以重疊),結束在最後的審查階段(見2.15節)。

• 以指導為基礎而不是政策和程序(見2.6節)。

• 基於良好的職業道德規範。

管理項目的不是項目管理方法體系,而是人,是公司的理念和文化使管理方法得以上行下效。高層管理者要創造一種支持項目管理且忠於這種方法體系的企業文化。如果成功做到這一點,就會有以下好處:

• 通過更好地控制項目範圍,加快產品上市時間。

• 降低整個項目風險。

• 更好地制定決策。

• 讓客戶更滿意,進而增加銷售量。

• 有更多的時間用於增值工作,而不是用在內部政策和內部競爭上。

2.16 企業項目管理方法體系

當產品、服務和客戶的要求可以合理確定並且不需要特別個性化的設置或大範圍的改變時,公司可以專門制定一套相對固定的辦法,一定程度上保持項目管理的一致性。這些方法體系雖然是基於剛性政策和死程序制定的,但是十分有效,特別是對大型、複雜且長期的項目。這種“死”模式通常被稱為瀑布模式,任務逐個被完成,可以簡單地用甘特圖(Gantt chart)來列示。瀑布模式開始,首先我們必須要明確要求,從而決定產品被生產或成果被達成的預算和進度。這種管理辦法經常被用於大型的文件上龐雜的項目。由於和客戶溝通的渠道不暢,範圍改變的審批可能變得緩慢。

對某一類項目,例如軟件開發,瀑布模式會管理不力,這是因為在項目初期不能完全瞭解到項目的要求。我們對成果必要的管理辦法及問題解決沒有一個清晰的宏觀概念。我們需要某種程度的實驗,這就會產生不少的範圍變化。為了快速確認範圍變化,需要客戶溝通暢通無阻,這就需要項目所有參與人員通力合作,包括各組項目相關方。這樣,我們可以從頭再來,依照修訂的預算和進度,重新規劃在一定時間和成本下我們可以完成多少。有時候,需求可能在項目的整個生命週期一直變化著。這就需要一個更加靈活、更加敏捷的模式。這個模式會在本書8.11節中深入講解。

企業的項目管理逐漸成熟,同時意識到部分項目需要擁有更加靈敏的模式去管理,表格、指南、模板及檢查表等就會取代政策和程序。這就給項目經理在如何運用方法體系滿足客戶特定需求方面提供了更大的靈活性。非正式或更加靈敏的項目管理辦法變得常見了。

現在,大部分的項目管理辦法既不絕對靈活也不絕對“死板”;新辦法通常介於兩者之間,某種程度上靈活,而且非正式化。它可以適度調整,也可稱為框架。和項目一樣,框架是一個用來解決問題的概念性結構。它包括假設、概念、模板、價值和過程等,項目經理可以用它查看需要什麼來滿足客戶的需求。框架也是一個制定項目成果的骨架支撐結構。如果項目的需求沒有給項目經理造成很大的壓力,框架就能起作用。遺憾的是,在如今這個混亂無序的環境中,這種壓力不僅會一直存在,還會持續不斷地增加。項目經理需要框架方法體系在滿足客戶需求上獲得自由。

2.17 方法體系也會失敗

如今,雖然多數公司看上去已經意識到有必要使用方法體系,但是這些公司可能制定了錯誤的方法體系,也可能使用了錯誤的方法體系。制定一個能用於企業範圍內所有項目的方法體系幾乎是不可能的。有些公司可能憑運氣成功了,但大多數公司還是運用了多套的方法體系來取得成功。除了項目經理僅靠運用一種框架方法就能根據企業項目的需求定製項目管理方法體系之外,企業還是需要幾套方法體系的。

好的想法誤入歧途的原因有很多。對管理高層來說,如果不能理解什麼是方法體系,那麼方法體系也會失敗。管理高層對方法體系的錯誤認識:

• 一個快速的修正方法。

• 撒手鐗。

• 臨時的解決方案。

• 能幫助項目成功的“食譜”[3] 。

對於員工來說,方法體系會失敗是因為它們:

• 抽象、高水平。

• 關於這些方法的描述不夠。

• 不具備功能或不能解決關鍵問題。

• 忽視行業標準和最佳實踐。

• 令人印象深刻,但缺乏與業務之間的整合。

• 使用非標準的項目約定和項目術語。

• 競爭相似的資源,而沒有解決問題。

• 沒有任何績效衡量標準。

• 需要太長的時間來完成,因為官僚體系和行政體系[4] 。

方法體系會導致項目失敗的其他原因還有:

• 即使假設和環境背景因素已經改變,方法體系也要嚴格遵循。

• 方法體系著重於線性思維。

• 方法體系不允許創造性思維。

• 方法體系不允許不屬於最初需求但可以增加價值的變化。

• 方法體系不適用於項目的類型。

• 方法體系使用非標準的術語。

• 方法體系過於抽象(倉促設計的)。

• 方法體系設計團隊忽視了用戶的瓶頸問題和關注問題。

• 方法體系使用起來耗時過長。

• 對於市場、客戶和項目相關方來說,方法體系太複雜。

• 方法體系缺乏正確的衡量標準。

2.18 組織變更管理與公司文化

PMBOK ® 指南,第6版

第4章 項目整合管理

4.6 實施整體變更控制

1.2.1 項目

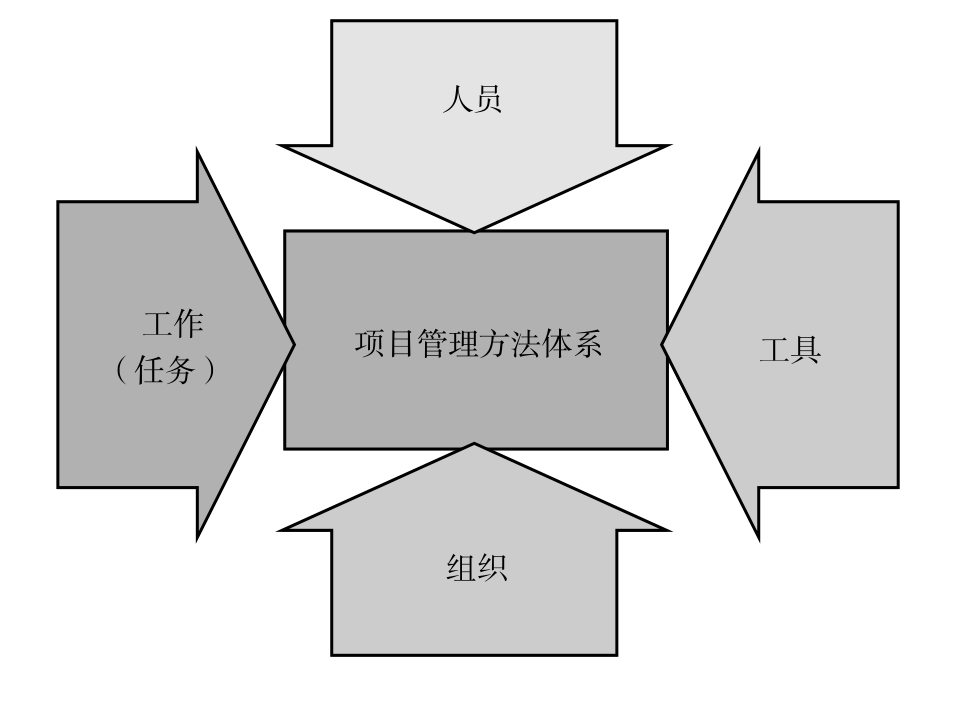

人們經常提到,最難管理的項目是那些涉及變更的項目。圖2-17列出了培養項目管理方法體系所需要的4個基本輸入。每個輸入都包含“人”的因素,要求人員進行變化。

圖2-17 方法體系輸入

要成功地培養與執行項目管理方法體系,必須做到:

• 明確在項目管理中最常見的變更原因。

• 明確克服變更阻力的方法。

• 應用組織變更管理原理以確保營造和維持所要求的項目管理環境。

簡單地說,變更阻力可分為職業阻力和個人阻力。當整個職能單位都感到項目管理的威脅時,就產生了職業阻力,圖2-18說明了這一點。例如:

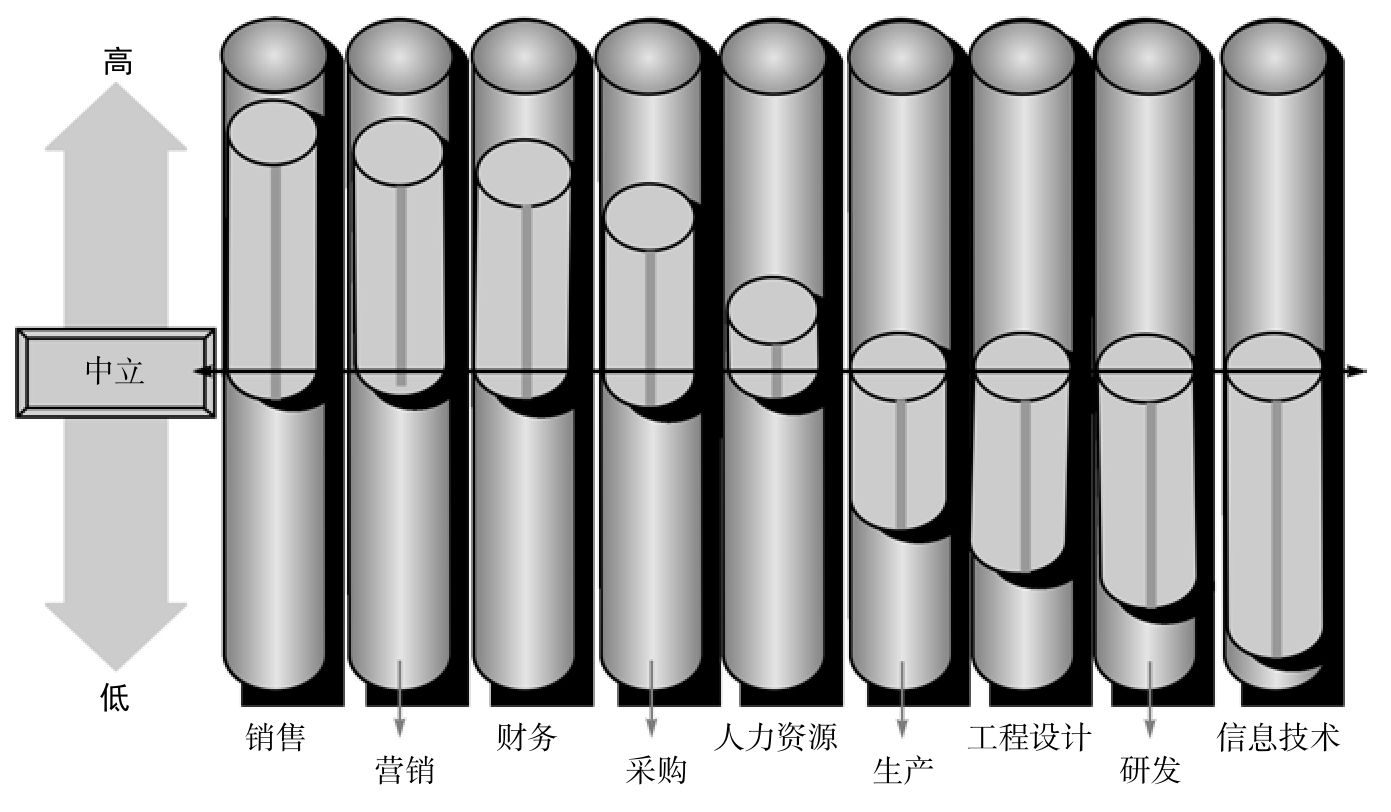

• 銷售 銷售人員反對變更是因為他們擔心項目管理將成為公司利潤的主要功臣,從而減少銷售團隊的年終獎金。銷售人員擔心項目管理會影響到銷售業績從而削弱銷售團隊的力量。

• 營銷 營銷人員擔心項目經理將結束他們與客戶間的近距離關係,以至於項目經理最終被授予一些營銷與銷售職能。這種擔心是有好處的,因為客戶通常希望與管理項目的職員交流,而不是銷售結束後就消失的人。

• 財務(與會計) 這些部門擔心項目管理將要求擴大項目財務體系(如掙值計算),從而增加會計與財務的工作量,而且還必須在橫向(項目中)和縱向(線性團隊中)兩個方面進行賬目結算。

• 採購 採購部門擔心項目採購體系將與公司採購體系平行,項目經理將進行自主採購從而繞過採購部門。

• 人力資源 人力資源部門可能擔心將會建立一個項目管理職業途徑,從而要求新的培訓項目。這將增加他們的工作量。

• 生產 這裡的阻力很小,因為儘管生產部門不是由項目驅動的,但是有大量設備安裝與維修項目要求使用項目管理。

• 工程設計、研發和信息技術 這些部門幾乎都是由項目驅動的,對項目管理幾乎沒有阻力。

圖2-18 變更阻力

得到職能部門管理層的支持與合作通常可以克服職業阻力。然而,個人阻力通常更加複雜而且更加難以克服。個人阻力來自:

• 工作習慣的潛在變化。

• 社會團隊的潛在變化。

•(對項目的)深深的恐懼。

• 工資與薪酬管理體系的潛在變化。

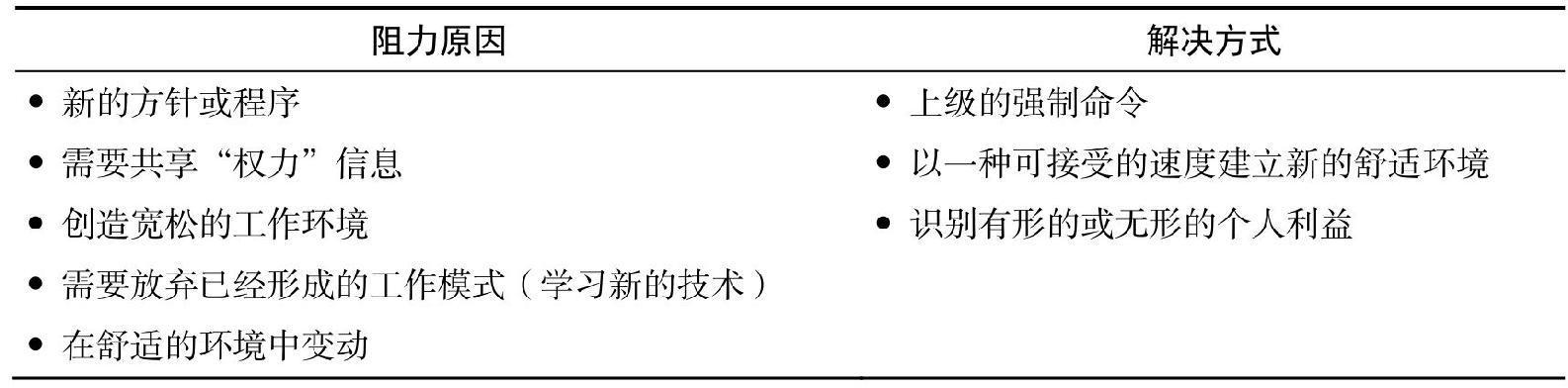

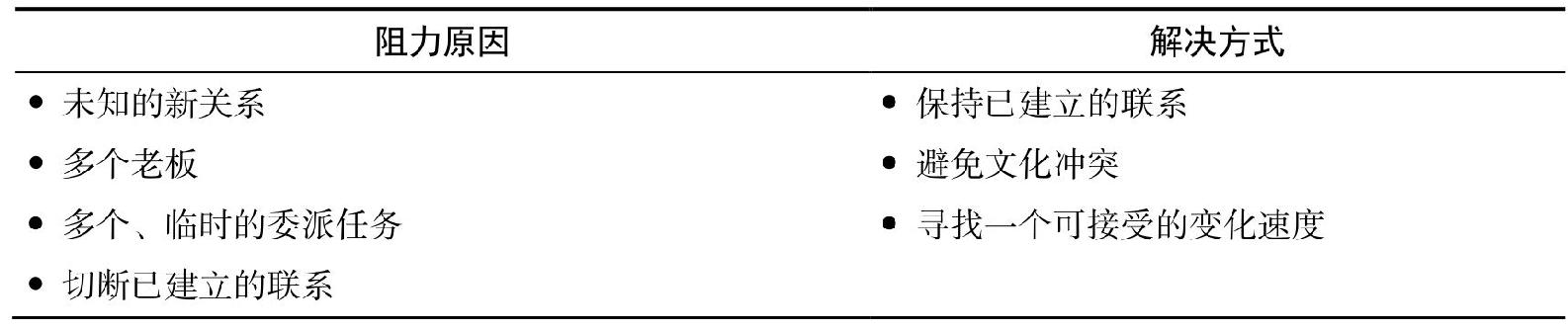

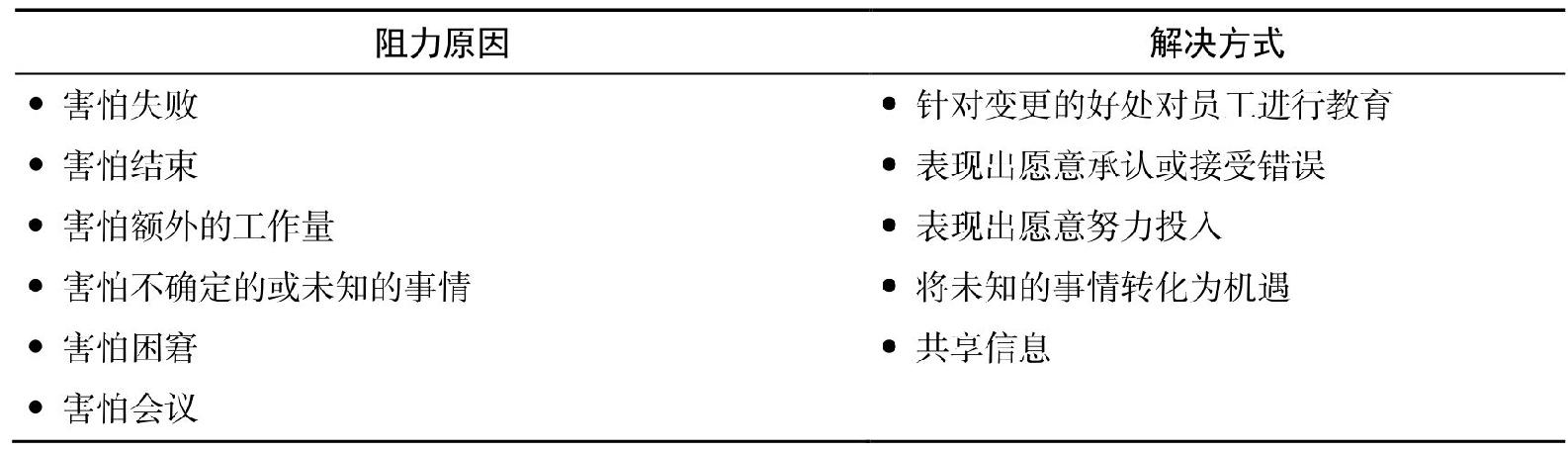

表2-9至表2-12說明了阻力產生的原因及可能的解決方法。員工傾向於始終如一,而且通常擔心新的行為將把他們推出舒適的環境。大多數員工已經感到現有工作的時間壓力,擔心新的項目會需要更多的時間和精力。

圖2-9 阻力:工作習慣

圖2-10 阻力:社會團體

圖2-11 阻力:深深的恐懼

圖2-12 阻力:工資與薪酬管理

一些公司感覺是被迫採取新措施,而員工會開始懷疑這些措施,尤其是之前的一些新措施還沒成功。最糟糕的狀況是,要求員工執行他們根本就不理解的新措施、程序和流程。

我們必須瞭解變更的阻力。如果人們喜歡他們現有的環境就會反對變更。但是如果人們不喜歡呢?也將會反對變更,除非人們相信變更是可能的,以及人們相信他們將從變更中獲得好處。

管理人員是變更過程的設計師,必須制定適當的戰略以使組織能夠發生變更。這最好通過以下這些和員工相互溝通的方式來完成:

• 解釋變更的原因並徵求反饋。

• 解釋所期望的結果和理由。

• 擁護變更過程。

• 對個人適當授權,以使變更行為制度化。

• 投資變更所必需的培訓。

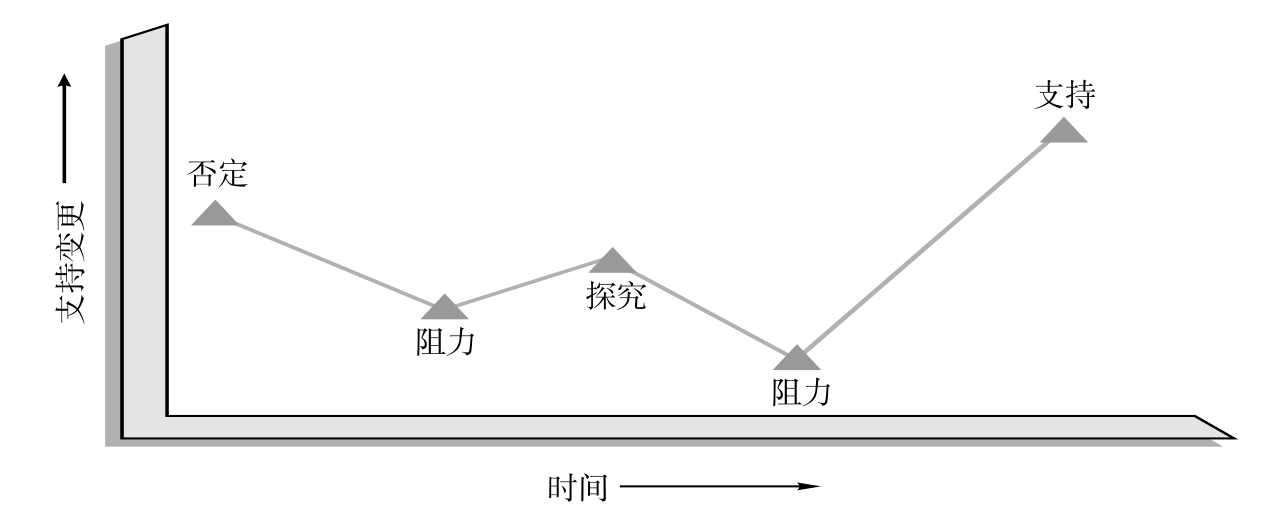

對於大多數公司來說,變更管理過程將沿著圖2-19中的模式進行。開始,員工拒絕承認需要變更。當管理人員開始實施變更時,對變更的支持減少而集體性質的反抗突然出現。管理人員對變更持續支持,並鼓勵員工去尋求變更帶來的潛在機遇。遺憾的是,這種尋求通常引發額外的負面信息出現,從而增強了對變更的反對。隨著管理人員逐漸施加壓力,員工開始意識到變更的好處,支持又開始增長。

圖2-19 變更過程

變更管理的理想目標是建立一個更加優越的文化。基於企業的性質、信任與合作的程度及競爭環境,存在著不同類型的項目管理文化。典型的文化類型包括:

• 合作文化 這種文化以內部及外部的信任和有效溝通為基礎。

• 不合作文化 在這種文化中,不信任是主流思想。員工更多的是考慮他們自己及個人的興趣,而不考慮什麼對團隊、公司或客戶是最有益的。

• 競爭文化 這種文化迫使項目團隊為了有價值的公司資源而與其他的項目團隊進行競爭。在這種文化中,項目經理通常要求員工要表現得更加忠於項目而不是忠於職能經理。當員工同時為多個項目工作時,這會造成災難性的後果。

• 隔離文化 當大型組織允許職能單位培養自己的項目管理文化時就會產生這種文化,從而產生大文化環境中的小文化。

• 分裂的文化 當團隊的一部分在地理上與團隊的其他部分相分離時就產生了這種文化。分裂的文化還會產生於跨國項目中,總部或公司團隊可能擁有濃厚的項目管理文化,但是外國團隊沒能維持這種項目管理文化。

圖2-20介紹了有效的項目管理文化應具備的構成因素。

圖2-20 項目管理文化的構成因素

一個良好文化的關鍵因素是團隊工作、可信賴的溝通及合作。有的項目管理從業人員認為對於團隊工作和信任來說,溝通和合作是必不可少的構成因素。在一個具有卓越文化的企業裡,團隊文化表現為:

• 員工和經理互相交流思想,建立具有高水平創新能力和創造能力的工作團隊。

• 員工和經理互相信任,對彼此忠誠,對企業忠誠。

• 員工和經理能履行承諾,完成工作。

• 員工和經理能自由地分享信息。

• 員工和經理一貫對彼此坦率和誠實。

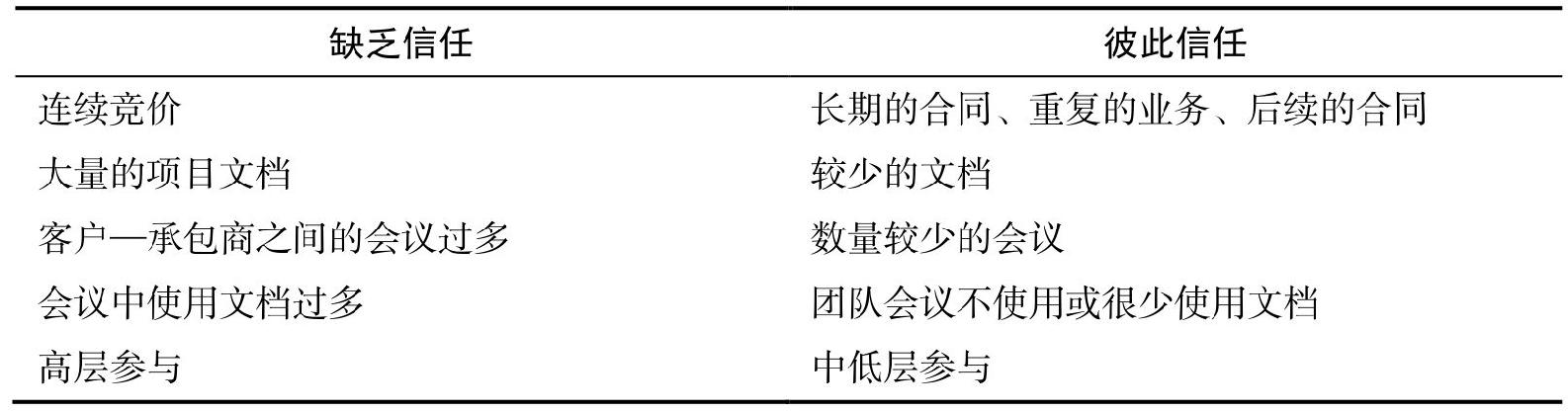

團隊工作需要信任。這種信任既包括企業內員工的相互信任,也包括和客戶之間的信任。當買賣雙方相互之間存在信任時,雙方就能達到共贏,如表2-13所示。

圖2-13 客戶—承包商信任關係

2.19 有益收穫和文化變革

PMBOK ® 指南,第6版

第4章 項目整合管理

對於某些項目,直到項目結束真正的收益和最終價值才能體現出來。拿新軟件的研發項目來舉例,只有用了新軟件,才能知道是不是有好處。軟件項目通常把這叫作項目的“上線”階段。上線階段也就是項目的收穫階段,在這個階段,項目成果的效用得以實際體現,成果的價值得以實現。收穫階段可能需要迫使軟件的實際使用組織改變其原有的工作管理流程,這也就需要人們離開原來的舒適區域。項目價值的實現可能受到經理層、員工們、客戶們、供應商及合夥人的共同抵制。他們擔心一旦發生改變,他們會事業受阻,權利被剝奪,甚至受到同僚的排擠。

收穫階段可能也會產生一些收穫成本,例如:

• 新員工的僱用和培訓。

• 為現有員工的角色調整做培訓。

• 重新調派現有員工。

• 增加或新建管理層。

• 電腦系統更新。

• 購買新軟件。

• 設置新的政策和程序。

• 重新商討勞工合同。

• 與供應商、經銷商、合夥人及合作方建立新的關係。

2.20 敏捷的和自適應的項目管理理念

敏捷項目管理成功的一個重要原因就是當代管理層對項目經理非常信任,願意更多地下放權力,讓項目經理自行修正項目及制定商務決策。多年以前,項目管理模式建立在死板的政策和程序上。這是因為那時候,我們錯誤地認為只有每一個項目都用統一的項目管理辦法,項目才會不斷成功。為特定的項目或客戶修改項目管理辦法很難被允許。

敏捷項目管理實踐證明了項目管理辦法可以被修改。大部分管理方法是由表格、指南、模板和清單組成的。項目經理可以依據客戶需求選擇合適的組合,制定一套高度靈活且獨一無二的項目管理辦法或框架。我們生活在一個充滿了自我調適的社會環境中。重要的是,外部客戶更希望這個框架可以適應他們的商業模式和業務方式,而不是如同舊時代那樣一成不變。成功的框架可以導致商業的持續成功。

2.21 項目管理的知識產權

PMBOK ® 指南,第6版

1.2.4.7 項目管理數據和信息

1.2.6 項目管理商業文檔

2.3.2 組織知識庫

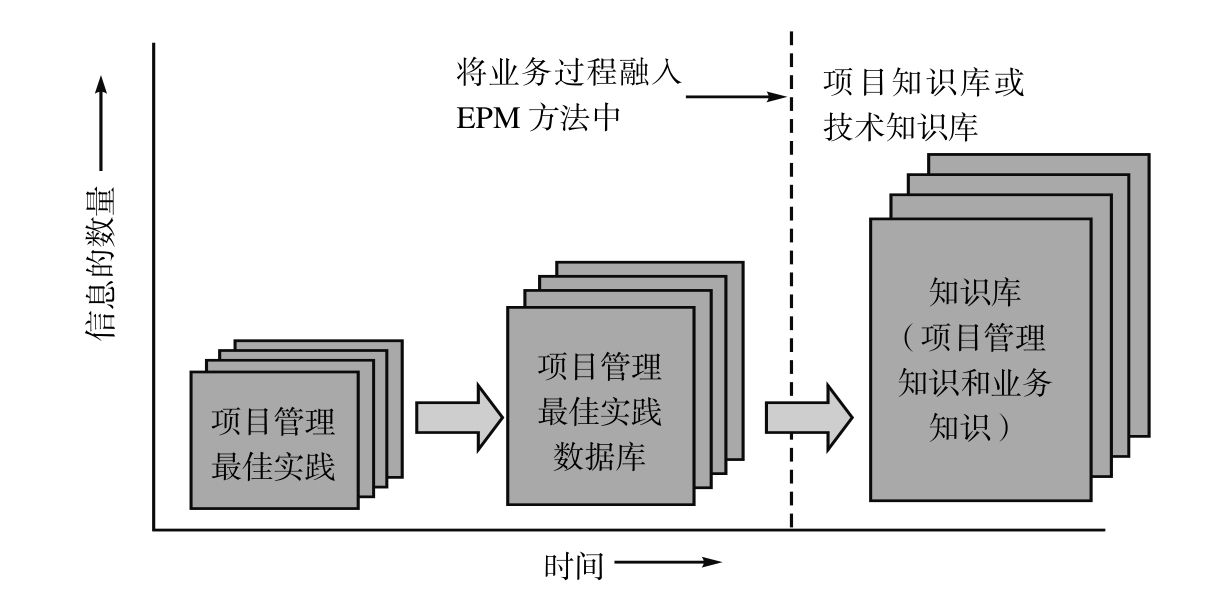

如今我們相信,我們已經用項目的方式來管理業務。因此,項目經理既要做項目決策也要做商務決策。貫穿項目的整個生命週期,存在著大量的需要儲存的數據,包括項目案例分析、項目收益的實現計劃、項目章程和項目計劃。

隨著項目的結束,焦點轉移到經驗教訓的獲取和最佳實踐上。我們不僅能夠獲得項目最佳實踐,還可以獲得業務的最佳實踐。但隨著業務最佳實踐的獲取,我們開始用知識庫取代項目管理最佳實踐數據庫,該知識庫包括項目管理及和業務相關的最佳實踐,如圖2-21所示。

知識產權增長的另一個原因,是公司最有可能用項目管理辦公室來開展標杆管理活動。圖2-22表明了典型的標杆管理活動和被尋找的各類信息。

知識庫的建立和雲計算技術為企業提供信息大量儲存的可能。根據Melik:

許多組織應用不同的信息系統和信息採集途徑,每家都有相應的數據庫。這些來源於不同系統的數據會被集合到一個專門的信息系統裡(數據集中),這個過程就是數據入庫。例如,一家企業可以從供應商A那得到客戶關係管理(Customer Relations Management,CRM),同時從供應商B處得到項目管理,從供應商C那裡找到企業資源計劃(Enterprise Resource Planning,ERP)或會計系統;通過數據入庫,可以得到三方資源。接下來,用業務知識和彙報工具具體分析所有的數據信息。數據庫總結報告不是實時的,因為數據需要時間去整合,一般會被安排每週、每月、甚至每季度一次[5] 。

圖2-21 知識管理的增長

圖2-22 項目標杆管理和知識管理

2.22 系統思考

最終,所有的決策和政策都建立在判斷的基礎上,沒有其他方法,並且永遠不可能有。分析只為判斷提供幫助,成為決策者的直覺。這個原則對項目管理和系統管理都是適用的。

系統方法可以定義為一種解決問題的邏輯和規範的過程。過程這個詞表明一個活躍的進行中的系統依賴來自其自身部分的輸入。

系統方法:

• 是對各種子系統相互關係的評價。

• 是將所有活動整合到一個有意義的總系統的動態過程。

• 將系統的各部分,系統化地集中並匹配到一個統一的整體中。

• 尋找解決問題的最佳方案和策略。

用以解決問題的系統方法有一個與傳統項目生命週期類似的發展階段。這些階段可定義為:

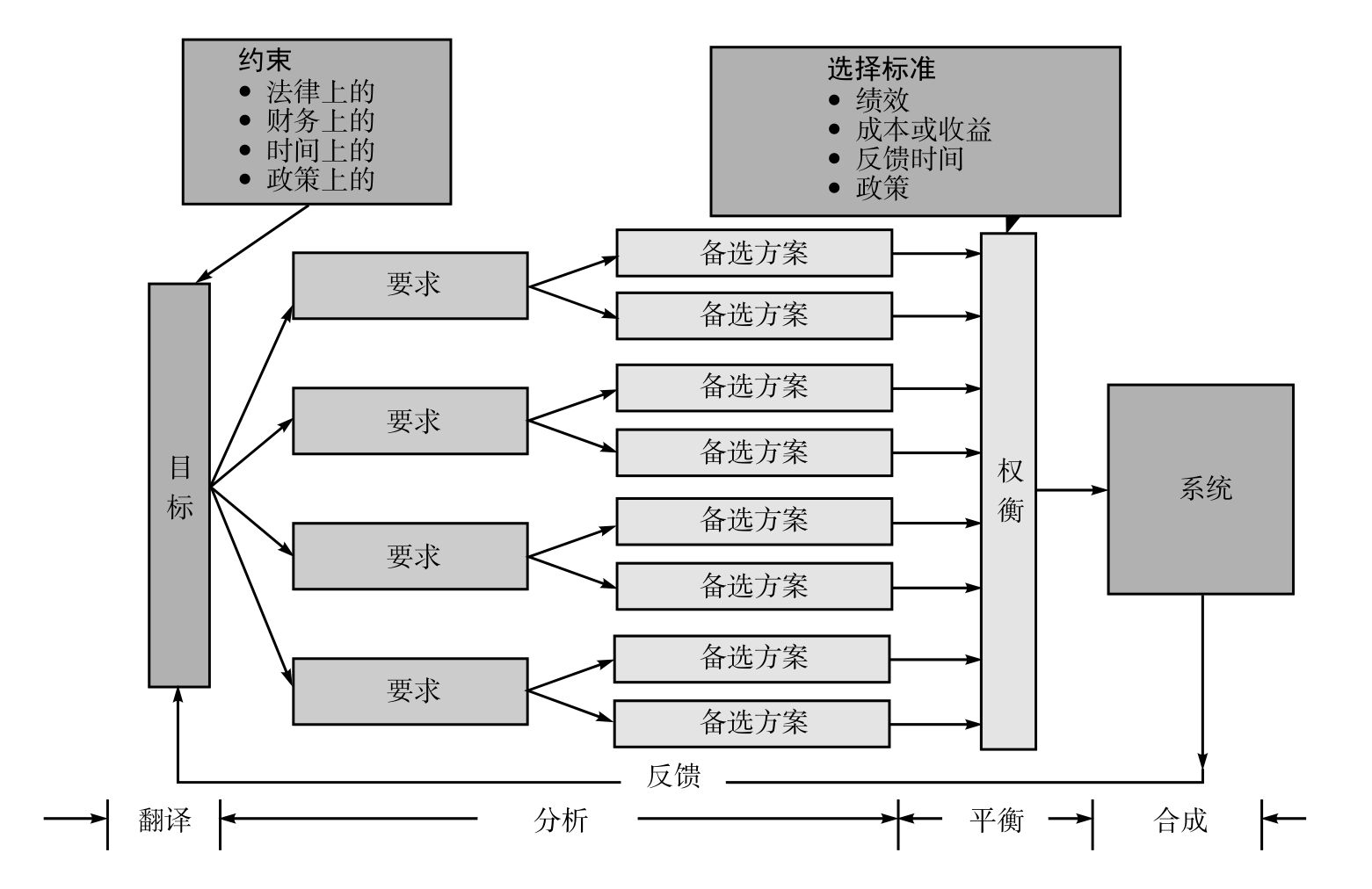

• 翻譯 讓所有的參與者定義並接受術語、問題目標、標準和約束。

• 分析 對解決問題的一切可能的方法或途徑進行選擇。

• 取捨 將選擇標準和約束條件應用於備選方案,使之符合目標。

• 合成 達到系統目標的最佳方法是綜合分析和平衡階段的結果。

對系統方法來說,以下幾點也很關鍵:

• 目標 必須實現的系統功能和戰略。

• 要求 滿足目標的部分需要。

• 備選方案 執行並滿足要求的可選方法之一。

• 選擇標準 評估各種可選擇方案並從中選擇最佳方案所使用的性能因素。

• 約束 描述備選方案必須滿足條件的一個絕對因素。

潛在的決策者(對權威人士不滿的人)常犯的一個錯誤是,他們只從主觀經驗、判斷和直覺出發,忽略各種情況的存在。主觀臆斷是個性化的,易受個人偏好的影響。

另外,客觀思考是系統方法的一個基本特徵,強調拋開主觀意識,客觀地看待事件、現象和各種觀點。客觀思考不帶個人偏見,脫離主觀思想而獨立存在。

如圖2-23所示,系統分析方法是從檢測系統、比較與達到預訂目標相關的各種選擇開始的。以資源成本和可獲收益來比較各種方法的優劣,從約束和限制條件來認真審視各種不確定因素,接著通過反饋來確定每種選擇能在多大程度上實現組織目標。這樣,就完成了一個循環。

圖2-23 系統方法

以上的分析可列為這樣幾個步驟:

• 輸入數據到大腦中。

• 分析數據。

• 預測結果。

• 評價結果並比較各備選方案。

• 選擇最佳方案。

• 採取行動。

• 測量結果並將它們與預期的相比較。

如果人們經培訓能熟練地掌握各選擇方法,並可用其直接預測結果,那麼用系統方法思考是最有效的。一個基本的方法是輸出方陣法,它可以通過矩陣列出各種可能的情況。只有在決策者依據大量的可能結果去考慮時,輸出方陣法才會有所發展。輸出方陣法還要求決策者清楚地表達出他要實現什麼(也就是他的目標)。

系統思考方法對項目的成功起著關鍵作用。項目管理系統非常需要新方法,從戰略上觀察、詢問和分析項目要求,找到非技術的和技術的解決方案。分析整個項目而不是其中的一部分,是取得項目管理成功的先決條件。

2.23 PMI項目管理資格認證考試學習要點

本節用於項目管理原理的複習,以鞏固《PMBOK® 指南》中相應的知識領域和範圍,著重講述了:

• 整合管理。

• 範圍管理。

• 收尾。

對於準備PMP考試的讀者,通過下列練習將有助於對相關原理的理解。

• 項目管理的歷史背景。

• 項目經理早期是從工程人員中指派的。

• 項目管理的好處。

• 項目管理實施起來有哪些困難,如何克服這些困難。

• 項目集和項目的區別。

• 什麼是非正式的項目管理。

• 如何識別項目管理的成功和失敗。

• 項目生命週期的幾個階段。

• 對於一個生命週期階段或整個項目,收尾意味著什麼。

• 項目管理方法體系的定義。

• 重要成功因素與關鍵績效指標是什麼。

本章可用的附錄C中的Dorale產品的案例有:

• Dorale產品(A)(整合管理和範圍管理)。

• Dorale產品(B)(整合管理和範圍管理)。

• Dorale產品(C)(整合管理和範圍管理)。

• Dorale產品(D)(整合管理和範圍管理)。

• Dorale產品(E)(整合管理和範圍管理)。

• Dorale產品(F)(整合管理和範圍管理)。

下列選擇題將有助於回顧本章的原理及知識。

1.一般來說,一個管理多項目的結構方法最有可能是___。

A.項目管理政策 B.項目管理指導方針

C.行業模板 D.項目管理方法體系

2.可重複使用的項目管理方法體系最常用的術語是___。

A.模板 B.並行進度技術

C.並行計劃技術 D.框架文件

3.讓一家公司接受並有效地使用項目管理方法體系的主要困難是___。

A.缺少行政主管的支持 B.向多個上級彙報

C.缺乏政策與程序 D.有限的項目管理應用

4.項目和項目集之間的主要區別是___。

A.項目發起人的角色 B.職能經理的角色

C.時間結構 D.規格

5.幾乎全部存在於一個職能領域中的項目最好由____來管理。

A.項目經理 B.項目發起者

C.職能經理 D.委任的職能人員

6.大項目由 來管理。

A.管理支持者 B.項目辦公室

C.項目經理的主管 D.營銷主管

7.對於何時使用項目管理方法體系的閾值是___。

A.客戶和潛在利益的重要性 B.項目的大小和持續時間

C.項目發起人的報告需求和位置 D.管理需求與其跨越的職能界限

8.分組的項目被稱作____。

A.項目集 B.項目模板

C.商業模板 D.商業計劃

9.項目管理方法體系如果圍繞下列____進行構建,就能發揮最好效應。

A.嚴格的政策 B.嚴格的程序

C.最少的表格和清單 D.生命週期階段

10.通過觀察涉及____的衝突的數量與程度,能夠證明項目管理獲得成功。

A.行政人員 B.客戶

C.職能經理 D.項目經理

11.標準化和控制是有好處的,這歸因於____。

A.放任的管理 B.關於研發活動的項目管理

C.使用生命週期階段 D.缺乏行政支持的組織

12.對於行政主管來說,召開階段末的評審會議時最難的決定是___。

A.使項目在原定目標的基礎上進入下一階段

B.使項目在修改後目標的基礎上進入下一階段

C.推遲做出決定,直到獲得更多信息

D.取消項目

13.生命週期階段過多可能是不利的,因為____。

A.行政主管將會管理得過細

B.行政主管將成為“隱形人”

C.項目管理將花費太多的時間來準備評審會議,而不是進行階段管理

D.項目經理將需要為每個階段制訂許多不同的計劃

14.某項目由於技術得不到發展,其資源被用於另一個成功的項目而早早結束。對於第一個項目,以下說法正確的是___。

A.第一個項目被認為失敗的項目

B.如果在額外的資源被浪費之前中止項目,則第一個項目是成功的

C.如果項目經理得到支持,則第一個項目就是成功的

D.如果項目經理被委任到一個不重要的項目中,則第一個項目是失敗的

15.以下____不是項目成功的次要的定義。

A.客戶對可交付成果不滿意,但是基於良好的客戶關係,獲得了相應的後續合同

B.可交付成果能滿足要求,但是違反了職業安全與衛生條例和美國環保署的有關法律

C.客戶對可交付成果的性能不滿意,但是你已經發展了一種新技術,能夠生產很多新的產品

D.項目成本超支40%,但是客戶資助了一個更大的項目

答案

1.D 2.A 3.B 4.C 5.C 6.B 7.B 8.A 9.D 10.A 11.C 12.D 13.C 14.B 15.B

思考題

2-1 你認為一個人可能既是一個優秀的系統經理,又是一個不合格的項目經理嗎?反之呢?說出你的假設。

2-2 說出下面的每個項目是開放的、閉合的還是衍生的系統?

a.高技術項目

b.新產品的研發

c.銀行的網上計算機系統

d.修建一個化學工廠

e.開發一項內部成本會計報告系統

2-3 產品的生命週期對選擇項目的組織結構有什麼影響?

2-4 在系統的發展中,依據什麼標準來決定一個階段的起始和結束或是階段重疊?

2-5 公司沒有也不用項目管理方法體系,能在項目管理上取得成功嗎?

2-6 由誰來決定這個項目管理方法體系有幾個階段?

2-7 在哪種情景下,項目在同一時間既可被認為失敗了也可以認為成功了?

2-8 沒有應用過正式的項目管理能獲得非正式的項目管理方法嗎?

案例分析

制定方法體系 [6]

背景

John Compton是一家公司的董事長,他在高層會議上直率地陳述了他的想法:

我們在市場上將不再具有競爭力。幾乎所有我們希望投標的邀請建議書都要求我們在標書中確定我們會使用的項目管理方法體系。我們目前沒有項目管理方法體系。我們只是根據《PMBOK® 指南》制定了一些模板。但是,我們的競爭者們都有項目管理方法體系。

一年多來,我一直要求制定一套方法體系。但是我收到的總是各種各樣的拒絕理由。顯然,你們中有些人擔心一旦方法體系制定和使用,你們會失去某些權力。的確,你們中的某些人會失去權力,但要知道這和失去工作相比好得多。我希望6個月內能看到所有的項目開始使用方法體系,否則我就會親自處理。我從不認為我的高級精英們會害怕制定項目管理方法體系。

關鍵問題

高級經理們知道開始啟動、實施項目管理方法體系無法避免了。去年,公司專門聘請了一位專家花了3小時介紹項目管理的好處,以及實施企業項目管理方法體系能給企業帶來的價值。在那次培訓中,專家介紹如果企業能成立專門的項目管理辦公室來承擔領導角色,那麼開發和實施企業項目管理方法體系的時間是可以縮短的。同時,他還介紹負責項目管理辦公室的高級經理肯定會比其他經理的權力更大,因為他掌管著企業所有的項目管理知識產權。正因為高級經理們對此深有體會,除非他們能預先判斷他們的部門所受的影響,否則他們明顯不會支持項目管理。於是,在企業內實施項目管理也就受到了影響。

項目管理辦公室不願意向企業首席信息官報告。項目管理辦公室由少數有經驗的項目經理組成,他們都希望帶頭制定方法體系。項目管理辦公室認為啟動項目管理方法體系首先要完成五個步驟。當這五步完成了,高層管理委員會就會收到一份關於哪些已經完成的簡報。這份簡報需要每個月提交,報告方法體系制定的進展情況。項目管理辦公室認為要及時獲得高級管理層的支持和簽字是非常困難的。

第一步:確定生命週期階段的數量。有些人認為應該有12 個階段。這意味著可能要召開10~12次評審會,那麼項目經理就要花大量時間準備開會所需的文件,而不是把時間用於管理項目。最好的方法是生命週期階段少於6個。

第二步:做出決策,決定方法體系是根據剛性的政策和程序制定,還是根據常用的表格、指南、檢查單和模板制定。項目管理辦公室認為項目經理在應對客戶時需要獲得一些自由,因此非正式的方法會更好。同時,客戶還要求根據客戶的業務需要制定方法體系,而非正式的方法能提供更大的靈活性。

第三步:仔細檢查現有模板和檢查表,看看可以從中獲得什麼。公司有少量的模板和檢查表,但項目經理很少採用。根據《PMBOK® 指南》制定一套標準化的文件,項目經理就可以根據客戶和項目選擇適合的表格、指南、模板和檢查表。

第四步:制定通過使用企業項目管理方法體系獲取最佳實踐的方式。客戶要求在建議書中承諾必須在項目收尾前獲取最佳實踐和分享最佳實踐。項目管理辦公室的大部分成員認為在最終的彙報會議上使用表格或檢查表能起作用。

第五步:教育和培訓。給項目提供成員的項目經理和職能組織需要接受使用方法體系的培訓。項目管理辦公室認為一個為期一天的培訓就夠了,而這對職能組織來說是很容易的。

問題

1.從他們耗瞭如此長的時間來考慮是否需要制定一個企業項目管理方法體系的企業文化來看,你能做出什麼判斷?

2.項目管理辦公室能加速實施方法體系嗎?

3.項目管理辦公室可以接受向首席信息官或其他人員報告嗎?

4.為什麼在企業項目管理方法體系中生命週期階段要少於6個?

5.根據組成因素的靈活性設計企業項目管理方法體系好嗎?當第一次建立一個企業項目管理方法體系時,在設計過程中企業通常願意採用正式的流程還是非正式的流程?

6.企業項目管理方法體系能幫助獲取最佳實踐嗎?

[1] 改編自Robert D. Glibreath,Winning at Project Management .New York:Wiley,1986,pp.2-6.

[2] 改編自Robert D. Glibreath,Winning at Project Management .New York:Wiley,1986,pp.2-6.

[3] J.Charvat, Project Management Methodologies (Wiley, Hoboken, NJ), 2003, p.2.

[4] Charvat, Project Management, p.5.

[5] Rudolf Melik, The Rise of the Project Workforce (Hoboken,NJ: John Wiley & Sons, 2007), p.238.

[6] ©2010 by Harold Kerzner. Reproduced by permission. All rights reserved.

第3章 組織結構

引言

PMBOK ® 指南,第6版

2.4 組織系統

2.4.2 組織治理框架

第9章 項目資源管理

過去 50年裡,新組織結構的引進和發展一直進行著一場“潛在變革”。管理者已經開始認識到組織在本質上是動態的。也就是說,管理者必須有能力根據環境條件變化快速重構組織結構。這些環境因素的變化來自市場競爭的不斷加劇,技術的不斷變革,以及對多元化企業如何更好地控制資源的要求。

對於必須採取新組織形式的跡象,過去眾多的著作都有所記述,詳細說明了怎樣去識別和解釋這些跡象。這些跡象包括:成員才能未充分發揮,難以達到項目的各類目標,公司文化缺失。

遺憾的是,許多公司意識到組織必須變化時為時已晚。管理層從外部因素(如環境)而不從內部著手解決問題。一個典型的例子就是,如果新產品的成本不斷增加,同時產品生命週期可能縮短,那麼公司是從降低成本著手改變還是應該開發新的產品呢?

如果我們假設一個組織系統由人力資源和非人力資源兩方面組成,那麼我們考慮改變組織結構時,必須分析社會技術系統。社會系統是著眼於組織的個人及群體的行為方式。技術系統是包括完成既定任務所必需的技術、材料和機器設備等。

行為學家們一致認為,沒有一個最佳組織結構可以面對未來的挑戰。然而,最佳組織結構必須把企業中的社會系統同技術系統結合起來,因而管理者的一項主要任務就是要確保這兩個系統相互協調。所用組織結構必須儘可能平衡社會系統和技術系統來使公司運轉順利。

即使最簡單的組織變化也可能產生大動盪。新職位的設置,對更優計劃的需要,對控制幅度的加大或縮小,對額外技術(知識)的需求,以及集權或分權等變化都可能導致組織社會技術系統的兩個子系統發生重大變化。

組織重組是傳統經典理論與行為學派理論的一種折中;管理者在考慮整個公司的需要時必須同等地考慮組織內部個人的需要。構造一個組織的目的到底是管理人還是管理工作?

現存的重組結構多種多樣。要得到最精確的方法需依賴組織中的人員、公司的產品線及管理者的經營理念。重組不良可能導致信息溝通渠道強行受阻,需要花數月甚至數年的時間去重新構建;可能引起非正式組織的重組,從而產生新的權力、地位和行政職位;還可能降低員工的滿意度和積極性,一旦到達某種程度就會使職員產生徹底不滿。

在下面的幾節中,將會列舉多種具體的組織形式。顯然,這裡不可能說明所有可能的組織形式。本章涵蓋的組織形式說明項目管理組織如何逐步從傳統經典管理理論演變而來。同時,分別羅列出它們在技術系統和社會系統兩個方面的優點和缺點。

回答以上問題並不容易。在大多數情況下,這需要管理者對組織和行為進行判斷。

3.1 組織工作流程

組織不得不持續進行結構重組以適應環境變化的要求。重組會使個人在正式組織和非正式組織中的角色發生變化。許多研究者認為,行為學研究最大的作用在於,它能幫助非正式組織適應變化並解決可能引起的衝突。但是,如果不將正式組織考慮進去,行為主義也不完全行之有效。無論最終選擇什麼樣的組織結構,必須建立正式渠道,以便組織中的個人能清楚地認識到自己在工作流程中的職權、職責及為了工作進行必要的問責制。

在關於組織結構的討論中,將用到以下幾個概念:

• 職權(Authority)是賦予員工們(基本上是根據他們的職位)的權利,讓他們可以做出最終決定和選擇。

• 職責(Responsibility)是正式組織中的個人依照自身角色承擔的責任,使其有效完成工作任務。

• 問責制(Accountability)也可理解為權責制,是指對於完成某一具體任務,承擔職責和義務的履行情況,實施並要求其承擔否定性後果的一種責任,重點追問的是負有直接領導責任的領導者。(問責制=職權+職責)。

員工可以將職權和職責下放到組織更低層級,反之,問責制卻只能取決於自己。然而不少高層管理者不願意將權力下放,並且爭辯說,個人只要擁有職責就可以達到誰的責任誰來承擔的效果。

即使有了上述對於職權、職責與問責制三個概念的明確區分與定義,要建立項目管理者和職能管理人員之間的良好關係仍要花費大量的時間,尤其是在組織結構正處於從傳統型向項目管理型的轉型期。相互信任是成功的關鍵。

3.2 傳統的(古典的)組織結構

傳統的組織管理結構歷經了兩個多世紀依然存續下來。然而,近年來的商業發展,如技術的快速更新及不斷增加的股東需求,都給現存組織結構形式帶來了更多的要求。50年前只需要一兩條生產線,公司便能生存。如圖3-1所示,用傳統型組織結構便可以實現控制和管理,也僅存在最低限度[1] 的衝突強度。

圖3-1 傳統型組織結構

在進行與新型組織結構的優劣比較之前,先來說明下傳統型組織結構的各項優缺點。表3-1列出了傳統型組織結構的優點。如圖3-1所示,總經理指揮所有必要的職能部門,來進行研發或開發產品。所有任務由各職能部門執行並由部門主管(有時是區域或分支主管)進行領導。每個部門只關心自己部門的技術知識。因為所有的項目都必須通過各個職能部門,每個項目都受益於最專精的技術,這種組織形式十分適合大規模生產。職能部門經理可以網羅各界專家,並給他們職業發展晉升的機會。

圖3-1 傳統型(典型的)組織的優點

續表

部門主管對預算有絕對控制權。經過上級批准,他們自行制定預算,並詳細說明需要增加的人手。因為部門主管靈活調控人力資源,同時手下也有一堆備選人員,所以大部分項目都會在計劃成本內完成。

正式組織和非正式組織都具有建設完備的組織結構,並且規範了各個級別的權利和責任。由於每人只有一個彙報對象,溝通渠道構建得也很完善。

然而,每個優點幾乎都相應地隱含著一個缺點(見表3-2)。大部分缺點都是由一個原因引起的,那就是組織缺乏中央集權,沒有人對整個項目負責。因此,跨部門整合變得十分困難,而高層主管被捲進日常瑣事之中。產生衝突的原因是各職能部門爭奪權力,各職能部門都從自身角度出發制訂計劃、商討決策,忽視了整個項目的進程,制定決策變得緩慢而冗長乏味。

圖3-2 傳統型(典型)組織的缺點

因為沒有設立與客戶交流的專員,高層管理人員被迫負責所有的日常溝通。高層管理人員擔當了客戶聯繫人的職能角色,並把所有的複雜問題通過垂直指揮鏈交付給各部門主管。客戶需求因而緩慢地經過多個管理流程才得到反饋。

因為上述種種原因,在傳統組織結構中,項目容易拖延。各方主管總是在進度計劃上討價還價。參與這些任務的部門主管會先為自己及下屬提供便利。

隨著20世紀60年代末項目管理的發展,高層管理人員逐漸意識到諸多問題正是源於傳統型組織結構的弱點。

3.3 產品開發型(項目化)組織結構

由於傳統的組織形式開始演變和發展,伴隨著現代項目組織形式日見成效,對項目管理的需求浮上水面。產品開發型組織,如圖3-2所示,一層一層,每個項目都有其自有的職能人員。在這種組織內,只要這個項目存在,那麼相關的職能工作不會有所變化,各成員、各項目之間也不會產生什麼矛盾。這種組織流程的主要優點就是由一個人——項目集經理,把控整個項目。他不僅能分配任務,而且能進行業績審查。由於每個職員只需向一人彙報,致使溝通渠道十分通暢,各方反饋都很迅速及時。

圖3-2 產品開發型組織

在產品開發型組織裡,從產品設計到實際投產這一漫長的時間提前期已成為過去。機會成本分析很快完成,不需要再考慮對其他項目的影響(當然,除非有特殊的設施或裝備要求)。而且,部門經理可以為新產品的開發保留合格的工作人員,不需要和其他項目或者項目集共享職員。

項目經理的職責是全新的。首先,項目經理由副總裁和總經理選任。項目集經理處理包括在他的組織內部和涉及其他項目的所有衝突。整合管理由項目集經理那一級進行。這樣,高層管理者就有更多的時間進行宏觀管理決策,而不需再處理部門衝突。

產品開發型組織形式的主要缺點是維持這一組織所需的成本問題。不能為減少成本而讓一個人同時幹兩個項目。職員常常在任務完成很久之後仍留在原項目組裡,因為一旦某個職員離開,項目經理就很難再請他回來。激勵員工成為一個重要問題。項目完成之後,職能員工就會“無家可歸”。許多組織把這些員工放進公司頂層的勞動力“蓄水池”,從中可為新項目挑選人員。一直留在“蓄水池”的人可能就會下崗。因此,當每個項目臨近結束時,人們開始變得不安,他們容易藉助過度表現來證明自身對公司的價值,但這種情形只是暫時的。管理者也很難讓核心員工相信,他們在組織中的工作前景一定無限美好。

在純職能型(傳統的)結構中,技術準備完善,但是項目進度卻常常落後。在產品開發型的結構中,快速反應可以保證任務按計劃完成,但技術交流只侷限在該項目下相關職能人員之間,缺少強大的職能群體相互交流,使得技術支持出現問題。這樣,公司在應對競爭方面可能受到嚴重阻礙。一個項目的工程部門可能無法與其他項目的同一部門交流合作,容易出現重複作業的情況。

這種組織結構的最後一個重大缺陷就是在設施裝備的管理控制上。最常見的衝突就是兩個項目要求同時使用同一設備。這時,高層管理人員必須確定給予什麼項目優先權。他們通常採用賦予項目戰略性、戰術性或操作性的優先等級來實現,這種做法也常用在計劃工作中。

表3-3總結了產品開發型組織的優點,表3-4列出了其缺點。

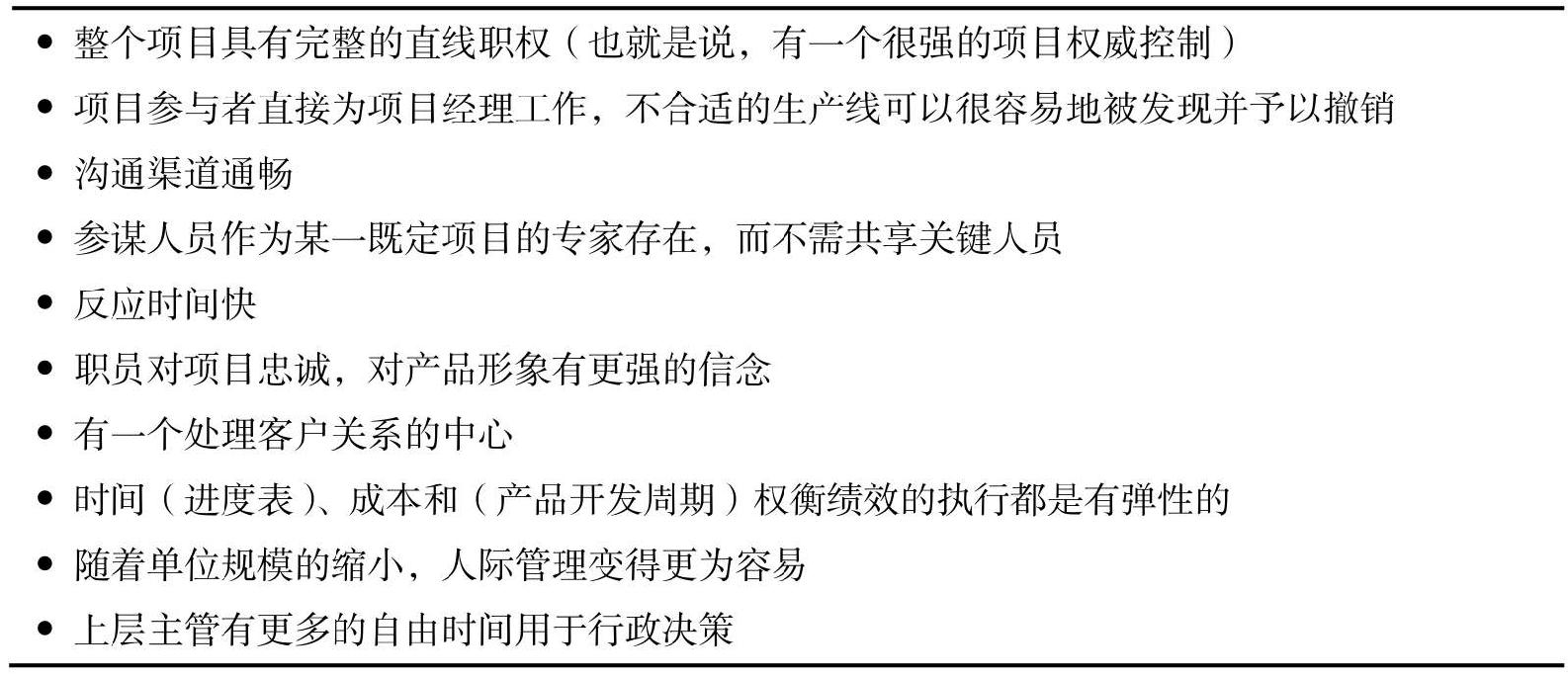

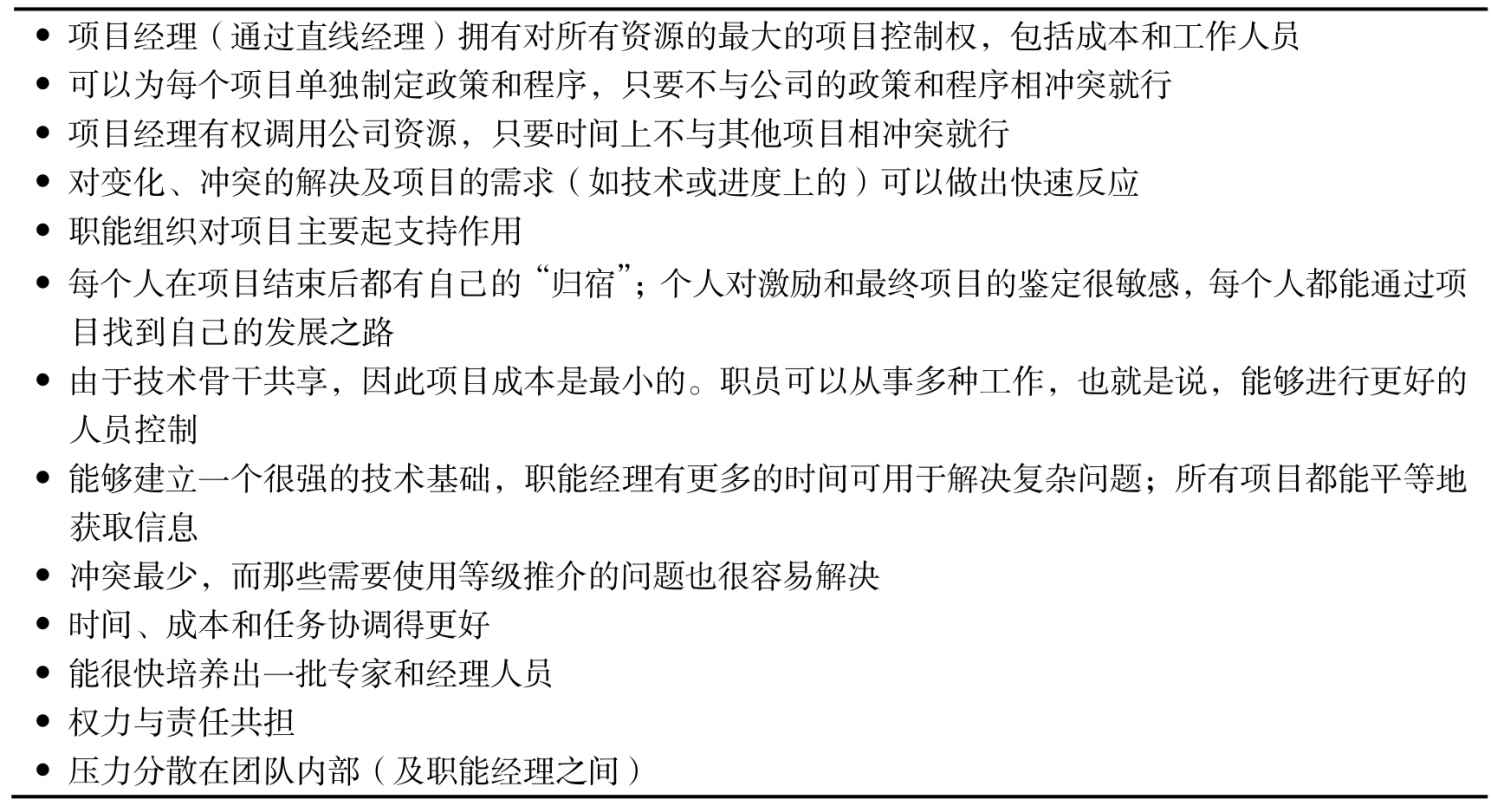

圖3-3 產品開發型組織的優點

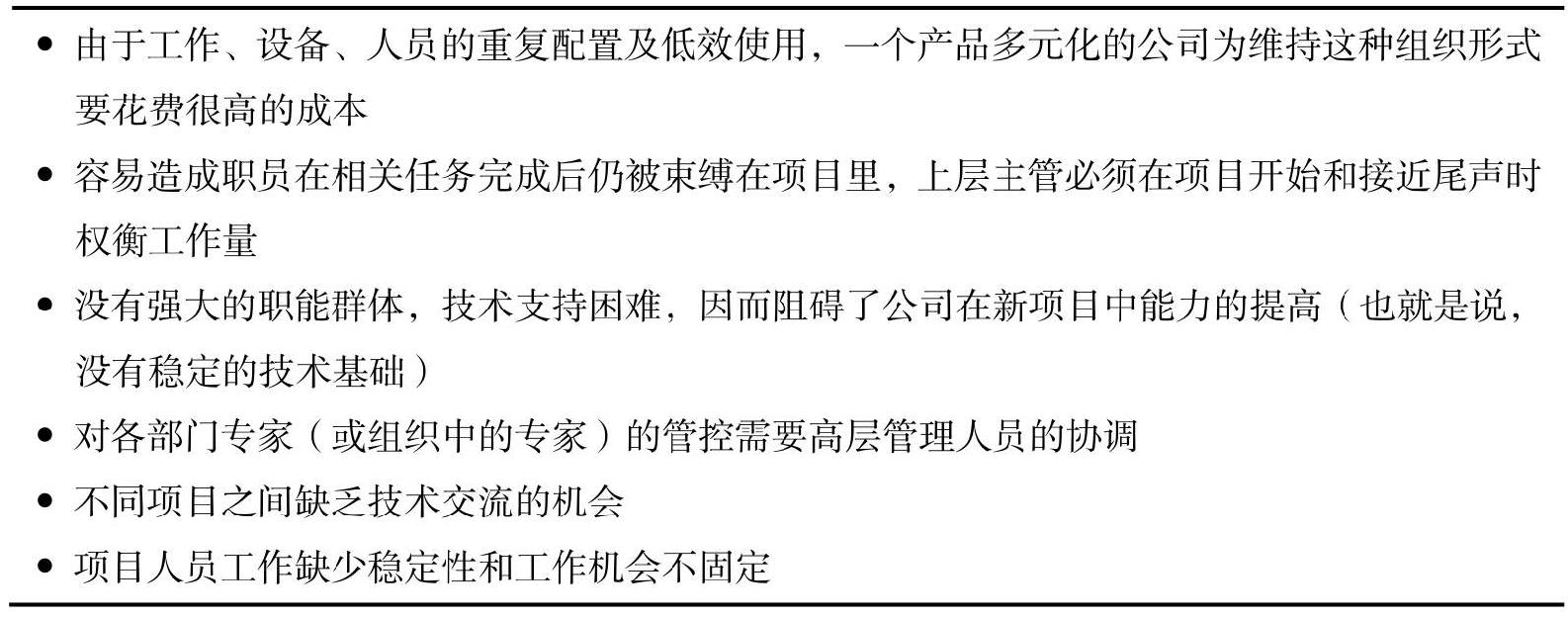

圖3-4 產品開發型組織的缺點

3.4 矩陣型組織結構

PMBOK ® 指南,第6版

2.4.4 組織結構類型

矩陣型組織試圖把純職能型組織和產品開發型組織的優點結合起來。這種組織結構形式理論上適用於項目驅動型公司。圖 3-3是一種典型的矩陣型組織結構。各個項目經理直接向副總裁和總經理負責。因為每個項目都象徵著一個潛在的利潤中心,因而項目經理的職權由總經理直接授予。項目經理對項目的成功負有全部責任。相對應的是,各部門則有職能上的責任為項目提供最好的技術支持。每個職能單位都由一位部門經理來領導,他的主要職責是確保有一個統一的技術平臺,所有的有效信息都能在項目之間進行交流。同時,部門經理還必須讓部門員工及時瞭解業內最新的技術成果。

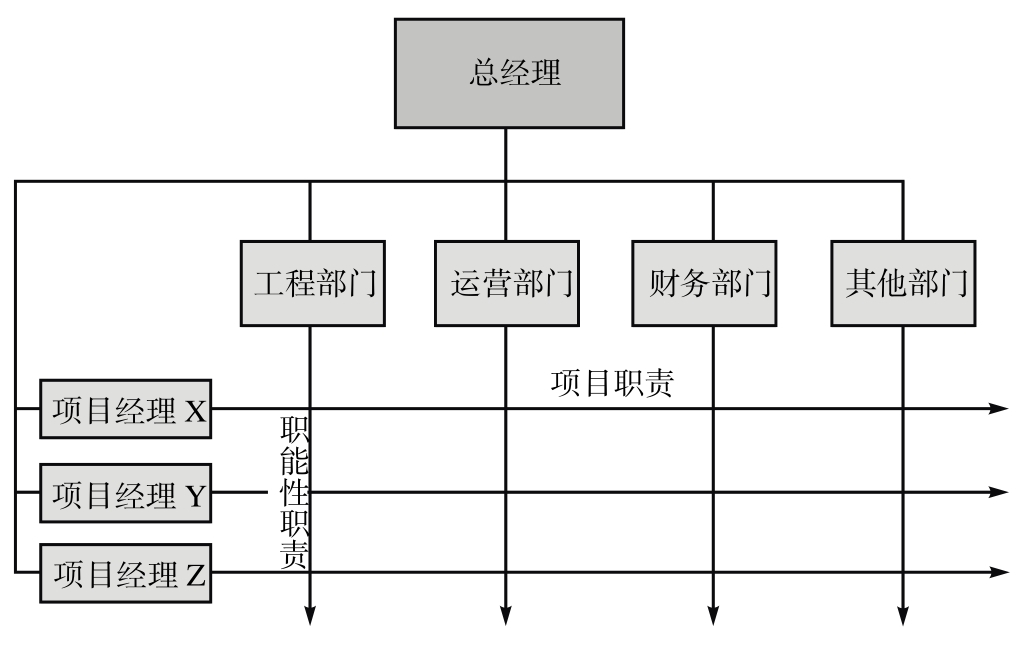

圖3-3 典型的矩陣型組織結構

項目管理實際上是一條“整合”的職能鏈條,而矩陣式管理就是多條項目管理鏈條並行。在項目型組織的整合中,工作通常指派給專門人員或“做自己的事”的單位。在矩陣型組織的並行中,信息共享可能是強制性的,而同一份工作可能需要好幾個人來協作。在項目型組織裡,決策權和指揮權屬於項目負責人,而在矩陣型組織裡權力屬於團體。

矩陣型組織的建立有幾個基本的原則:

• 參與者必須是全職參與項目,這保證了忠誠度。

• 必須有做出指令的水平通道和垂直通道。

• 必須有快速有效地解決衝突的方法。

• 必須有良好的溝通渠道,管理人員之間能夠自由溝通。

• 所有的經理必須參與項目規劃全過程。

• 不管是同級還是上下級經理,都必須願意就資源進行協商。

• 除非為了管理目的,同級部門必須作為獨立的實體運作。

矩陣法是試圖通過讓項目管理者和職能管理者共同承擔責任而建立的一種協作機制。然而說起來容易做起來難。沒有兩種工作環境是完全一樣的,而且沒有兩個公司有著一模一樣的矩陣設計。在建立一個成功的矩陣型結構之前必須先解決以下問題:

• 如果每個職能單位只負責項目的一個方面,而其他方面由別的部門實施(很可能會承包給其他公司),那麼如何去創造一個協調的環境?

• 由誰來決定項目中的哪個因素最重要?

• 一個職能單位(按垂直結構運作)如何回答問題,並實現與其他項目一致的項目目標和目的?

這些問題的解決取決於項目經理和職能經理之間的相互理解。因為他們在項目中都擁有一定的職權、職責和責任性,因而他們必須不斷地協商。然而遺憾的是,項目集經理可能只考慮什麼對自己的項目最有利(而不考慮任何其他方面),而部門經理則可能認為自己的部門比任何項目都重要。

為了完成工作,項目經理有時需要一定的組織地位和授權。一位公司的總經理認為,圖3-3所示的組織圖應該加以修改,把部門經理的圖標放到職能責任箭頭的頂端。通過這種方法,項目經理的地位看起來比部門的小夥伴們要高,但事實上他們的地位是平等的。想要實施這一方法的總經理們一定要小心,因為部門經理和項目經理可能並不認為權力是平等的。

在這種環境下,問題的解決通常是間斷和分散的。項目經理充當了項目資源和技術控制的總代表。他必須與各方充分交流,確保每個獨立的項目達到局部最優。

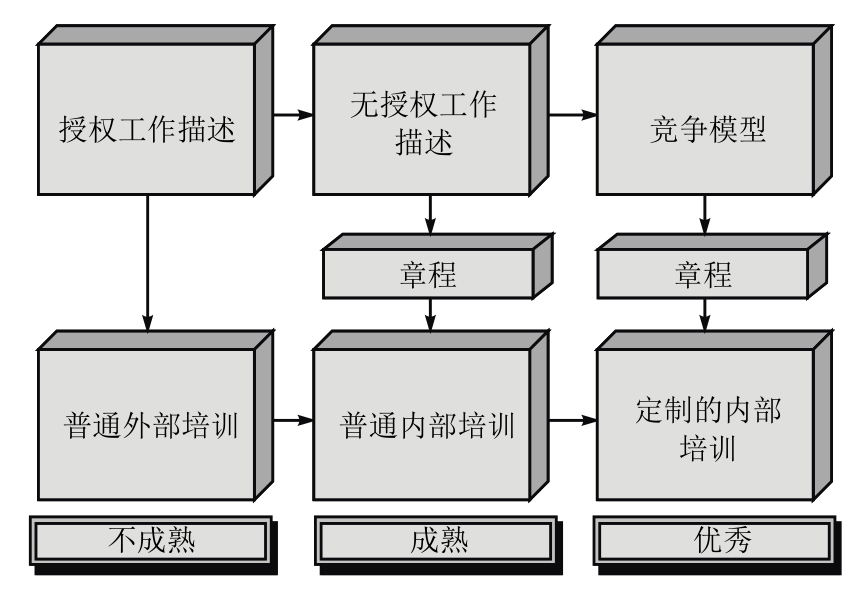

在許多情況下,如果部門經理可以主動地從項目的整體角度思考問題,他們就有能力讓項目經理滿意。然而經常是事與願違。正如Mantell所說[2] :