e3 Harold Kerzner 項目管理 v12

19.7 激勵合同

PMBOK ® 指南,第6版

12.2.3.2 協議

為了減少以上提到的問題,客戶,特別是政府部門在有關合同中加入了激勵目標,總價加獎勵費合同(FPIF)就是一例。這種激勵合同的主要目的是,如果成本降低或工作完成情況好,則為承包商提供更多利潤;如果成本提高或未達到工作目的,則利潤減少。成本激勵採用成本分攤的形式,一般用比率來表達。例如,如果合同規定90/10的方式,則政府負擔90%,承包商負擔超出目標成本的10%。因此,承包商和政府均會努力降低成本,因為承包商必須考慮10%的自己負擔的支出。利用承包商的管理技能可以增加預期利潤。

在固定總價加激勵費型合同中,承包商同意在確定的固定總價的基礎上履行服務。如果總成本小於目標成本,則說明承包商根據獎勵費公式贏得了利潤;如果總成本超過目標成本,則說明承包商賠了錢。

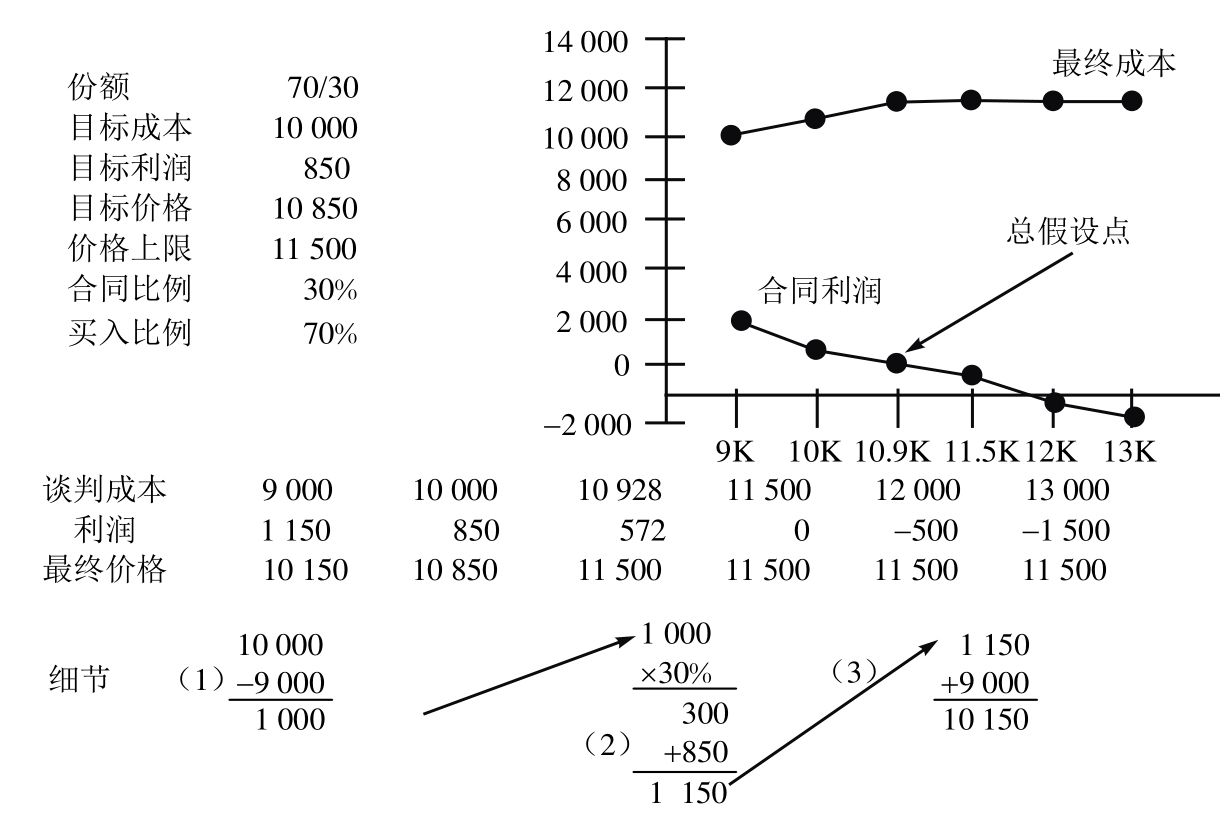

參考圖19-1中出現的例子。圖中承包商具有目標成本和目標利潤,價格上限是11 500美元,這也是承包商所能得到的最高價格。如果承包商在10 000美元這個目標成本以下完成工作,那麼就可以獲得額外利潤。例如,實際成本為9 000美元,那麼承包商能獲得1 150美元的利潤,即850美元的目標利潤加30%的低於目標成本的獎勵300美元,承包商得到的總價格為10 150美元。

圖19-1 固定總價加獎勵費合同(FPIF)

如果成本高於目標成本,那麼承包商必須支付超出其利潤部分的30%。固定總價加激勵費型合同有一個總假設點。在這一例中,總假設點就是所有的額外成本由承包商負擔的那一點。從圖19-1中看,總假設點是當成本達到10 928美元時的那一點。在這一點上,最終價格達到了11 500美元。如果成本繼續上升,所有的利潤都會消失,承包商將被迫支付大部分超出量。

合同完成時,承包商會呈送合同履約期間的成本說明。經過審計,確定成本的允許值,去除可疑費用,從而確定議定成本。然後,從目標成本中減掉議定成本,再用所得數字乘以共享比率。如果這一結果為正數,將其加到的目標利潤中去;如果結果為負數,則從中減去。最後得出的結果即最終利潤與議定成本相加,確定最終價格。最終價格不應超過價格上限。

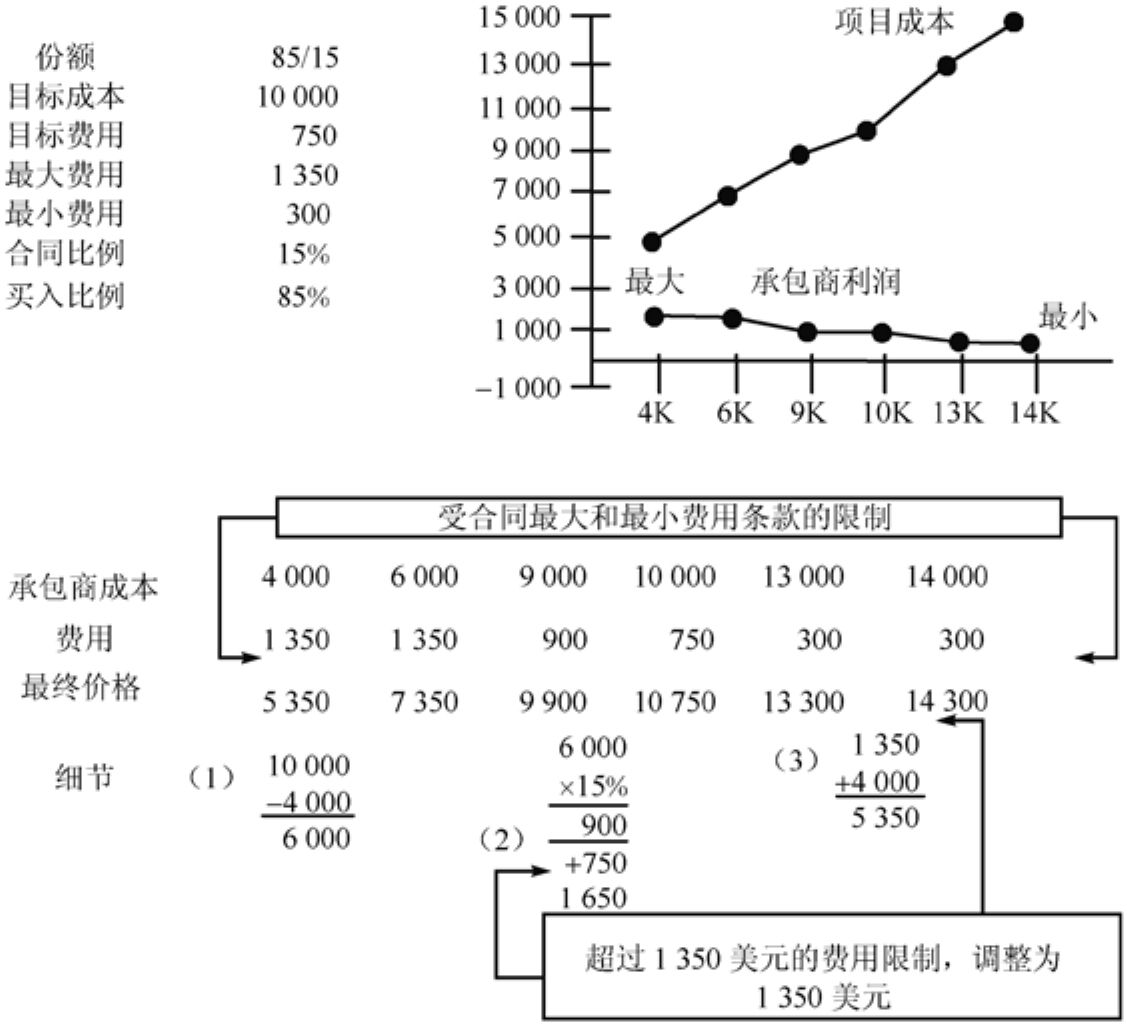

圖19-2顯示了一個典型的成本加激勵費合同。在這個合同中,承包商補償100%的成本,然而還存在著1 350美元的最高獎勵費(利潤)和300美元的最低獎勵費,最終可允許的利潤在最低和最高獎勵費之間變動。在CPIF合同中,客戶要承擔更多的財務風險,因此目標費用通常比FPIF中的目標費用少,承包商獲得的共享比率的份額也小。

圖19-2 成本加激勵費合同