e3 Harold Kerzner 項目管理 v12

19.6 合同的類型

PMBOK ® 指南,第6版

12.2.3.2 協議

分析合同的不同類型前,應該先熟悉合同中常出現的一些術語。

• 目標成本或估算成本。這是承包人在正常的履行條件下最可能獲得的成本水平。目標成本是計算生產或開發末期真實成本的基礎。即使合約的目標相同,目標成本可能隨合約類型的變化而變化。目標成本是影響研發最重要的變量。

• 目標或預期利潤。這是合約中已確定的利潤值。預期利潤通常是總利潤中最大的部分。

• 封頂利潤和封底利潤。兩者分別是總利潤中的最大值和最小值,這些量經常包含於合約談判中。

• 價格封頂或封頂價格。這是政府負責管理的價格,通常被計算為目標成本的某個百分比,一般比目標成本大。

• 最高和最低報酬。指目標成本的百分比,它們確立承包人利潤的外部限制。

• 分配方案或規則。指花費1美元時,客戶和承包人各自的費用。無論這1美元是超支還是欠債,分配方案對於承包人的影響都是相同的。分配的變化取決於承包人是高於還是低於目標成本運作。生產點通常指高於分配方案規定的生產水平。

• 總假設點。指承包人假定對附加成本應負的責任(成本或價格)。

由於沒有適合所有情況或項目的專門的合同協約形式,美國的公司通常用不同的合同協議形式開展工作。例如:

• 成本加百分比費用。

• 成本加固定酬金。

• 成本加保證最大量。

• 成本加保證最大量及共享盈利。

• 成本加獎勵(回報費用)。

• 成本與成本共享。

• 固定總價。

• 重新測定固定價格。

• 固定總價加獎勵費。

• 固定價格及市場價格調整。

• 固定價格獎勵及連續目標。

• 服務、材料及勞動力成本(購買清單、一攬子協議)的固定價格。

• 單獨的時間和材料/勞動小時數。

• 獎勵與懲罰。

• 聯營。

• 合資。

成本加價也就是固定酬金型合同,是各種合同的一個極端。在這種情況下,公司的利潤固定而價格可以浮動,同時公司承擔最小的責任(除了其自身的疏忽)。另一極端為一次性總付金額或監督型合同,指公司承擔運作和成本上的完全責任。這兩者之間還有許多不同類型的合同,如保證了最大量收益的刺激型合同及懲罰型合同。這些合同提供了不同等級的成本責任和利潤,它們由訂約方運作水平所決定。提供諮詢服務的合同也有兩個極端,一端建立在按天付酬的基礎上,另一端建立在固定價格的基礎上。

通常有5種供考慮的合同類型:固定價格合同(Fixed-Price,FP)、成本加固定費用合同(Cost-Plus-Fixed-Fee,CPFF)或成本加價再加百分比費用型合同(Cost-Plus-Percentage-Fee,CPPF)、保證最大量共享盈利合同(Guaranteed Maximum-Shared Saving,GMSS)、總價加激勵費用合同(Fixed-Price-Incentive-Fee,FPIF)及成本加激勵費用合同(Cost-Plus-Incentive-Fee,CPIF)。以下對各種類型分別進行討論。

(1)在固定總價合同(或總包合同)中,承包商必須仔細估算目標成本,要在協商的合同價值基礎上籤訂合同。如果估算的目標成本低,那麼利潤總量就會減少,甚至可能消失。如果預期成本被過高估算的話,承包商就不能出比其他競爭者更低的價格,因此承包商就承擔了巨大的風險。

對於業主來說,這種合同為項目最終成本提供了最大限度的保護,但具有準備週期及競標裁決時間長的缺點,而且由於對當地條件缺乏瞭解,所有的承包商都會遇到應急費用超支的問題。除非在競標邀約書已發出、要求非常明確的情況下,否則對於業主來說不應該考慮這種合同。合同簽訂之後,業主在一次性總付金額基礎上的變化將會導致麻煩,有時甚至高昂的額外費用。

(2)一般來說,當不能用其他任何方法獲得精確報價時,使用成本加固定費用合同是一個好辦法。在CPFF合同中,成本有可能發生變化,但費用這一部分保持穩定不變。因為在加價合同中,承包商只是同意盡最大努力去完成工作,工作完成得好或是工作完成得不好,所得到的回報實際上是相同的。較大總利潤會產生較低回報率,反映了承包商承擔的風險較小。固定費用通常佔總成本或真實成本很小的一部分百分比。成本加價要求審查公司的財務狀況。

在這種形式的合同中,承包商為自己能提供的服務競爭固定費用或利潤,並且技術設備、材料及場地勞動力成本要按照實際成本接受補償。承包商可以以最低的費用盡快準備這種形式的競標,這種競標對於業主來說評估起來也比較簡單。另外,其優勢還在於刺激承包商儘快完成任務。

如果是成本加價再加百分比費用型合同,它為業主提供了最大限度的靈活性,並且使業主和承包商在所有的技術、商業及財政問題上能夠合作,然而它不能提供最終成本的財政保證。同其他形式的合同相比,由於缺少對承包商的財政獎勵,CPPF合同或許會導致更高的運作成本,雖然這並不一定是必然的結果。現在最常見的刺激就是不斷增加競爭度或簽訂後續合同。

(3)在保證最大量共享盈利合同中,付給承包商固定費用,並且對管理、材料、建設勞動力及所有其他的實際成本做出補償。這些都是承包商的利潤,但這僅僅建立在“保證最大量”的最大限度的基礎上。在最大保證量之下的盈利會被業主和承包商共享,而承包商將對任何超出最大保證量的價格負責。

這種合同形式基本結合了固定總價型及成本加價型合同的優缺點,是協商式合同的最佳形式。因為它在最初階段建立了最高價格,並且即使合同沒有得到具有競爭性的投標,也能保護業主不會被要高價。保證最大量盈利共享合同的獨特之處在於業主和承包商分擔金融風險,並且兩者都有真正的刺激所在,以儘可能低的成本完成項目。

(4)固定價格加獎勵費合同和固定總價合同大體相同,它們都有一項由一個公式確定的條款,以對總利潤進行調整。這一公式取決於項目完成時的最終總成本,並且已由業主和承包商事先達成協議。要使用這種合同,就必須建立項目或合同要求。這種合同激勵承包商降低成本以提高利潤。在這種合同中,業主和承包商共享風險和盈利。

(5)成本加鼓勵酬金與成本加價型合同類似,它們都有一項由一個公式確定的條款,以對費用進行調整。此公式把總項目成本與目標成本對比,並且事先經業主和承包商達成協議。這種合同通常用於長期項目或研發項目,公司為承包商設定更多的風險,迫使他事先仔細計劃並努力降低成本。獎勵型合同在19.7節中有詳細論述。

(6)還有一種合同是獎金合同。雖然獎金是客觀決定的,也就是說,獎金的計算是根據實際成本與目標成本、實際可交付成果與目標可交付成果或者實際績效與目標績效的比較來客觀決定的,但獎金更多的是由主觀決定的。通常在難以獲得或者不能有效獲得客觀的合同激勵時採用獎金。當承包商在績效水平、質量水平、時間約束或合同執行過程的響應方面更好地滿足了業主的要求時(超過合同基準要求),就可以獲得獎金。獎金合同包含一份獎金計劃,這份計劃解釋了在一個給定時期內(通常是一年)的獎金評估標準,以及總的獎金額。一般來講,合同獎金評估委員會在每期期末召開會議,根據計劃中的標準共同評估承包商的績效。獎金是公開的,可以由項目經理或者比項目經理更高的級別決定承包商在某個具體時期所得到。

對於大型服務合同而言,獎勵期限是激勵承包商在績效水平、質量水平、時間約束或合同執行過程的響應方面更好地滿足業主要求的因素之一。獎勵期限與獎金相似,只是它不是獎勵現金,而是獎勵承包商額外的時間(合同)。因此,承包商除了完成之前確定的合同,還要爭取獲得之後的合同。成功的承包商能在合同績效期內獲得時間方面的延伸(額外的合同)。

其他一些不經常使用的合同類型有以下幾種。

• 固定價格的連續目標合同。這種合同過去被用於獲取具有超前時間要求的體系,並且要在設計或生產成本得到確認之前授予隨後的生產合同。後續合同中的定價數據是不可確定的。這種類型的合同可用來代替合同信息或成本加價方式。

• 重定固定價格型合同。這種合同既可以是預期型的,也可以是追溯型的。預期型合同容許在預先計劃期間有兩個或更多固定價格合同以備未來協商。當未來成本和定價需要做出重大改變時,通常使用這種合同類型。追溯型固定價格合同允許工作完成之後對合同價格進行調整。

• 成本型和成本共享型合同。這種合同的使用比較受限制。成本型合同的“無固定費用”這一特點使其使用範圍有限,除非是用於非營利性教育機構所進行的研究項目。成本共享型合同用於基礎和應用性研究。這種研究中合同訂約人期望通過將知識轉化到某種商業活動的研發項目中獲得商業利益,也希望可以提高自己的競爭地位。

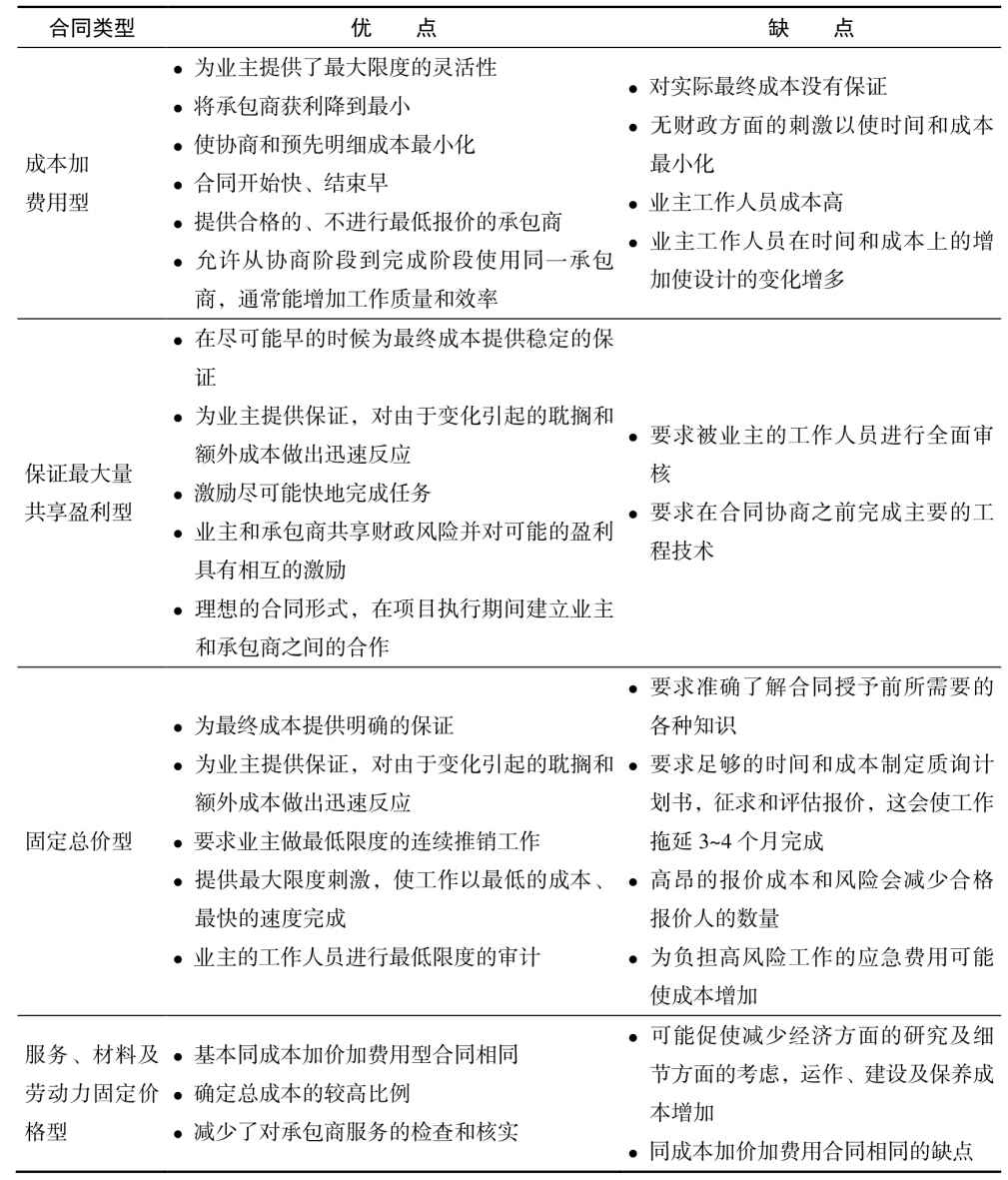

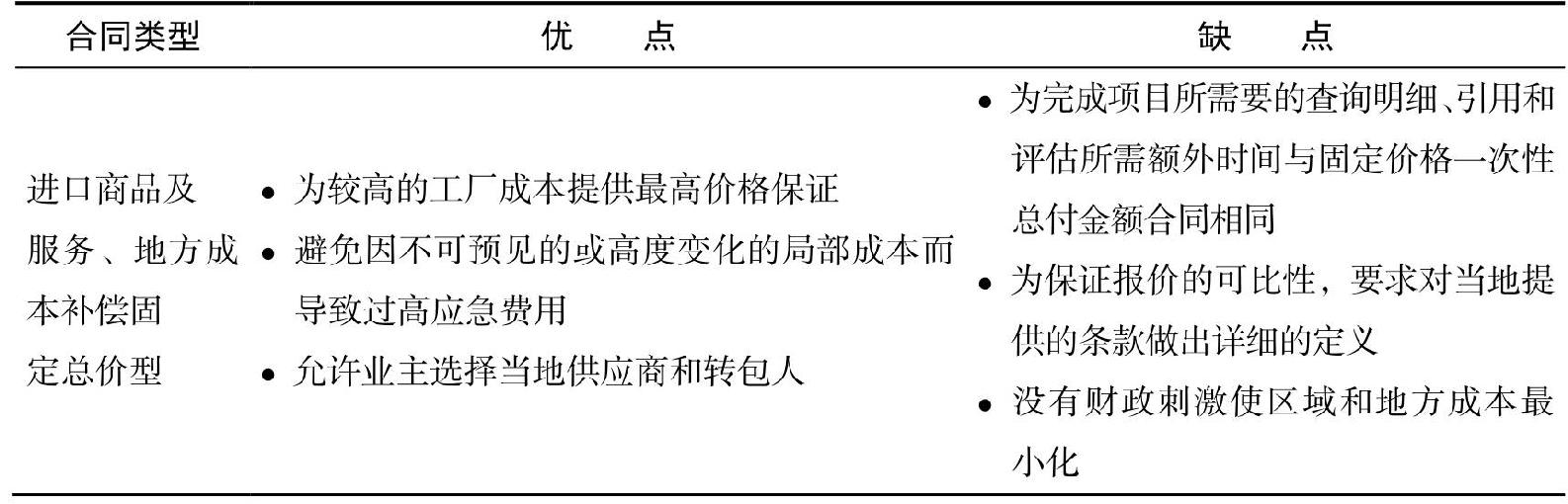

表19-1列舉了通常使用的不同類型的合同的優缺點。

圖19-1 合同類型比較

續表

客戶和公司可以接受的合同類型取決於每一具體項目及主要的經濟和競爭的狀況。通常,當工作難以找到時,客戶就會堅持固定價格報價。由於這種計劃涉及的成本(大約為項目成本的1%)及在這個基礎上完成項目的高風險,這種計劃對於公司來說是一個負擔。

當商業活動出現高潮時,客戶不會堅持固定總價報價,因為在成本加價基礎上會得到更多的工作。實際上,當存在特殊的職能位置或要考慮時間因素時,客戶偶爾會同唯一一位承包商協商成本加價合同。工作量比較大時運用的另一個技巧是在成本加價基礎上授予另一個項目,並且要了解當較好地確定了範圍和未知因素時,項目會轉化為另一種形式,如一次性總付金額類型,這種形式會吸引客戶和供應商雙方。