e3 Harold Kerzner 項目管理 v12

16.3 行業平衡分析的參數選擇

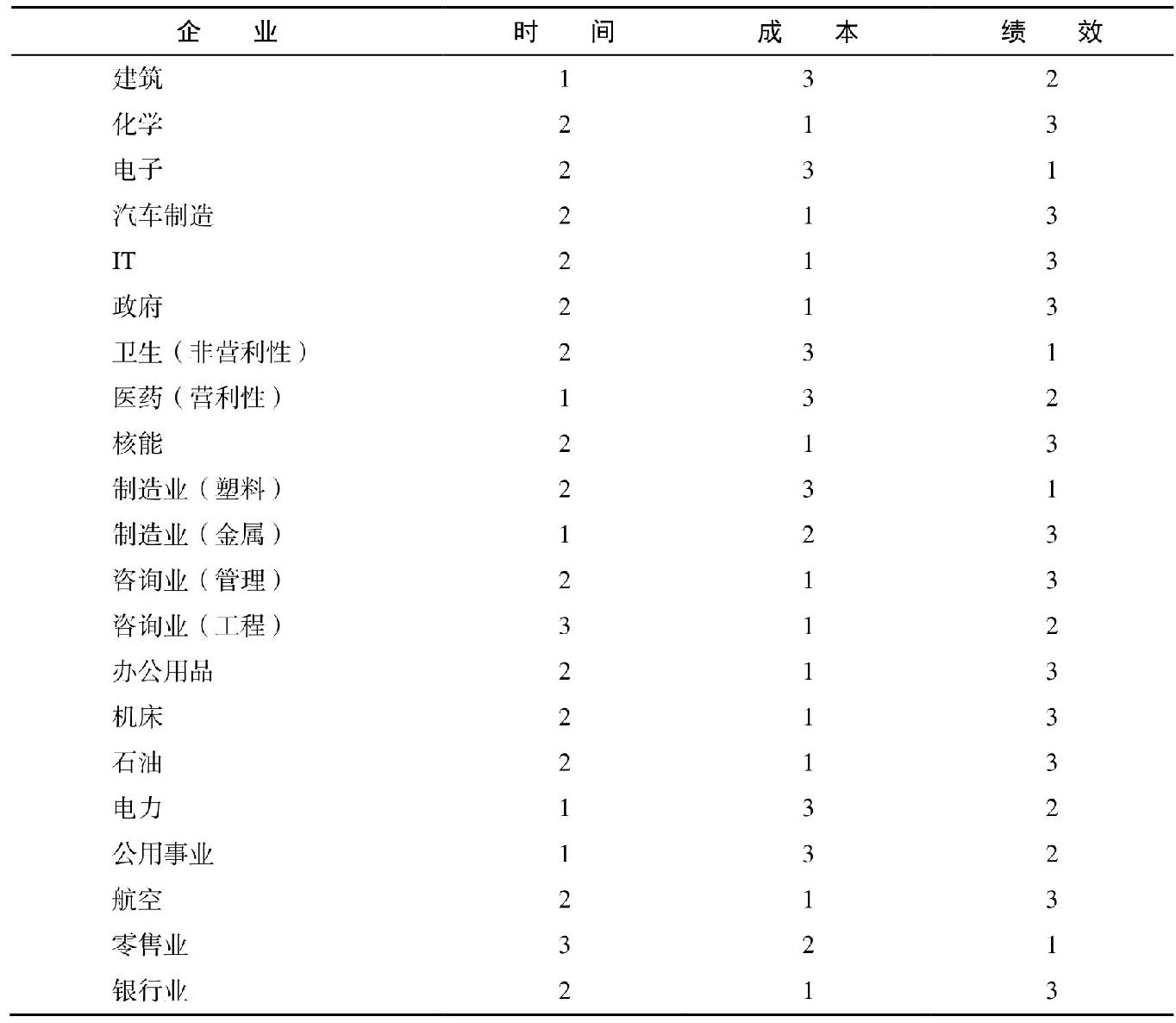

表16-5給出了21個被調查行業在平衡分析中的參數選擇過程。很顯然,每個決定都受到許多變量的影響。表中的數據忽略了外部變量,只反映了被採訪者總的反應,而外部變量可能改變參數項選擇的順序。

圖16-5 行業平衡分析的一般參數選擇

注:表中的數字表示3個參數犧牲的順序(第一、第二、第三)。

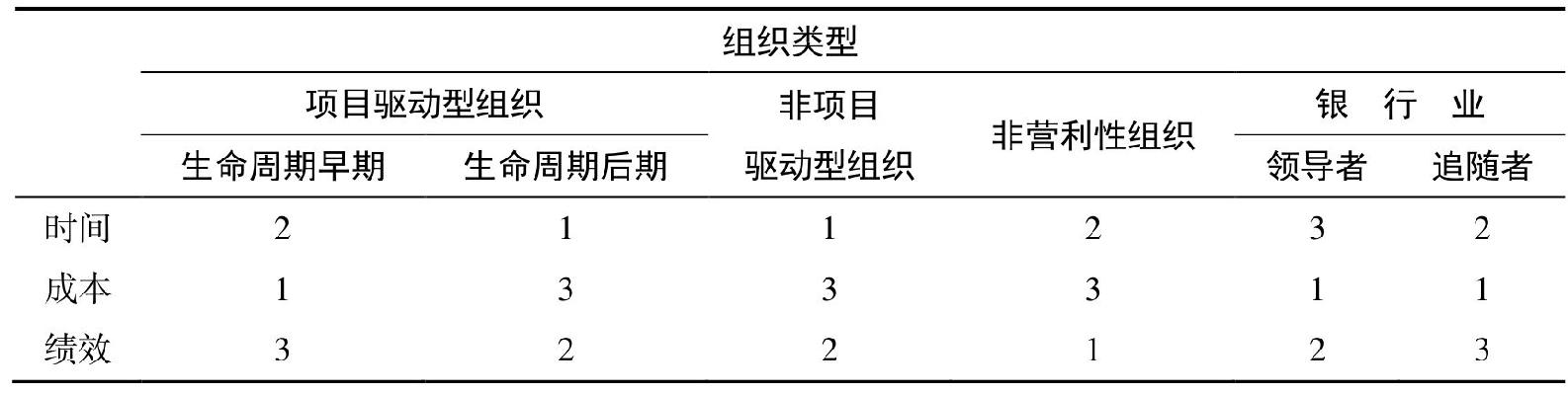

表16-6把表16-5中的各個行業分為4類:項目驅動型組織、非項目驅動型組織、非營利性組織和銀行業。

圖16-6 特例

在銀行業所有的項目中,不論是否有規定,成本都是第一個被犧牲掉的資源。這種平衡最主要的原因就是,銀行總體上對於提供的服務所需的實際成本缺乏定量估計。例如,許多美國商業銀行特別強調用美國聯邦儲備局印製的《職能成本分析》(Functional Cost Analysis )為自己的服務定價。而這份印刷品就是一份成員銀行數據的彙總,用戶就是成員之一。其輸入的不準確直接影響了結果的可信度。

美國聯邦條例規定了時間約束,因為績效標準也已經由制定規章的機構所確定,成本就成為唯一可考慮的資源。

在沒有制定相關制度的銀行項目中,下一個犧牲的資源要取決於競爭的環境。當其他競爭者開發出某個銀行還沒有提供的新服務或產品時,時間資源就沒有績效標準重要。

在某些銀行項目中,時間因素是非常重要的。許多項目依賴於美國的聯邦法律,特定法律的生效日期決定了項目的最後期限。

通常來講,在非營利性組織中,績效是第一個讓步的資源。有許多非營利性機構,它們都是服務於社區的,美國聯合慈善總會(the United Way)、免費診所、美國出生缺陷基金會(March of Dimes)、美國癌症協會和慈善協會就是其中的成員。它們的收入來源於捐款或者美國聯邦政府撥款,這種籌集資金的機制對它們的運作產生了很大的制約作用。這種組織的性質決定了成本超出是不允許的。缺少有經驗的僱員和時間約束會導致較低的服務質量。

非項目驅動型組織是按照傳統的直線垂直體系構建的。不同的職能經理(如市場、工程、會計和銷售等)需要在各自的職能範圍內參與規劃、組織、人員配置和控制等工作。許多項目都是由於客戶需求、競爭環境或者內部業務的產品或過程的改進需求導致的,尤其是在製造行業中。在非項目驅動型組織中,第一個被犧牲的資源是時間,第二個是績效和成本。在大部分製造業企業中,預算限制要比績效標準更重要。

在非項目驅動型組織中,新項目要讓位於各職能部門的日常運作。組織的資金劃撥給各個獨立部門,而不是給項目。當職能經理不僅要支持項目,還要保證一定的生產率水平時,他們的重點會放在生產作業上,而以犧牲項目的開發為代價。當公司必須削減成本時,為了保證公司的利潤率,他們就會取消某些項目。

在項目驅動型組織中,資源的平衡分析取決於項目的生命週期階段。在項目的概念階段、定義階段、生產階段及運營階段,進行平衡分析的優先順序依次是成本、時間和績效。在規劃階段的早期,項目是為滿足一定的績效和時間標準而設計的,此時成本估計是在職能經理提交給項目經理的數據基礎上進行的。

在運營階段,成本因素的重要性逐漸超過時間和績效。在這個階段,組織機構嘗試回收在項目上的投資,因此會強調成本控制。績效標準可能已經讓步,項目進度也能延誤,但是管理層會分析成本數據來判斷項目是否成功。

項目驅動型組織很特別,因為它們的資源平衡分析的優先順序會隨具體項目而有所不同。研發項目可能有一個固定的績效水平,而建築項目一般會有完工日期的限制。