e3 Harold Kerzner 項目管理 v12

15.5 基於價值的指標

多年來,顧客和承包商對項目成功的定義已經有所不同。項目經理對項目成功的定義是基於盈利能力等財務指標的,而客戶的定義則是基於可交付成果的質量。遺憾的是,質量只能到項目結束的時候衡量,因為在項目實施過程跟蹤質量非常困難。不過,質量一直是衡量項目成功的唯一因素。

如今,客戶和相關方似乎更加關心他們在項目結束時能否獲得價值。如果你問 10個人(包括項目成員)價值的意義,那麼你可能得到 10個不同的答案。類似地,如果你問哪個關鍵成功因素對價值影響最大,你也會得到許多不同的答案。今天,公司似乎對價值而非質量更感興趣,這並不意味著他們不再追求質量。質量也是價值的一部分。有些人認為價值只是質量減去獲取該質量的成本。也就是說,你為得到客戶期望的質量水平所投入越少,你為客戶贏得的價值就越多。

這個論點的問題在於:我們假設對客戶而言質量是唯一的價值屬性,因此我們需要更好地定義衡量和預估質量的方法。但是,價值還有其他的屬性,而這些屬性都很難測量和預測。客戶可以把很多屬性作為價值,但是重要程度不一樣。

不同於將質量作為單獨參數,價值能讓公司更好地衡量項目達到目標的程度。質量可以被當作價值中的一個屬性。今天,每個公司都有質量標準並以某種形式創造著質量,這是生存的基礎。但是將不同公司區別開來的不是質量,而是價值定義的其他屬性、組成部分或要素。這些屬性可能包括價格、時間、形象、聲譽、客戶服務和可持續性。

在當今社會,客戶基於他們希望獲得的價值和他們為獲得這個價值所必須支付的價格來決定僱用誰作為承包商。事實上,這更像基於客戶對價值定義的屬性交易的“獲得”價值。客戶可能獲得項目的價值,用在公司內部使用或通過他們的客戶價值管理項目將其傳遞給客戶。如果你的組織沒有或不能為客戶或相關方提供明確的價值,那麼你就不能提取價值(如忠誠)作為回報。長此以往,他們就會拋棄你而轉向其他的承包商。

作為項目經理,你必須制定指標,幫助客戶和相關方跟蹤你即將創造的價值。在項目實施過程中,測量項目業績並及時向客戶報告,如今已經成為提升承包商競爭力的一項必需的工作。如果這個工作做好了,將有助於你和客戶之間建立情感。

多年以來,價值管理一直被應用於工程和製造領域,但最近開始用於項目管理。Venkataraman和Pinto認為 [6] :

“價值可以通過不同的途徑被添加到項目中去,比如提升客戶滿意度,在降低資源消耗的時候保持可接受的滿意度,或將兩者結合起來。也可以通過同時提升滿意度和資源來提高價值,但滿意度的提升高於投入的資源。”

當管理項目價值時,必須明確5個基本概念。

• 概念#1:項目價值的實現來自組織通過實現既定目標所獲得的利益。

• 概念#2:項目可以被看作管理層的投資。

• 概念#3:項目投資人和贊助人容忍的風險。

• 概念#4:項目價值與投資和風險相關。

• 概念#5:價值是三項關鍵因素——績效、資源利用和風險的平衡。

以往,商業計劃識別了項目預期收益和價值。商業計劃通常由商業分析師準備,而且這些工作都要在項目經理被任命和接手項目前完成。遺憾的是,一旦項目開始,用於監督和報告的指標通常只關注項目的時間和成本,而非客戶獲得的價值。基於價值的指標就不會被報告,因為我們不知道如何開展這個衡量工作。

今天,我們可以將項目定義為實現一組價值而計劃做的工作。商業分析師和項目經理的角色就結合在一起了。正如Robert Wisocki所說[7] :

“滿足時間和成本約束條件對項目成功的影響很小。項目成功是通過預期商業價值與交付商業價值的比較衡量出來的。項目經理和商業分析師都應該努力實現商業價值的最大化。這也就使項目經理和商業分析師的目標一致起來了。”

我們現在就可以將項目成功定義為項目在面臨競爭性約束條件下實現期望價值的能力。

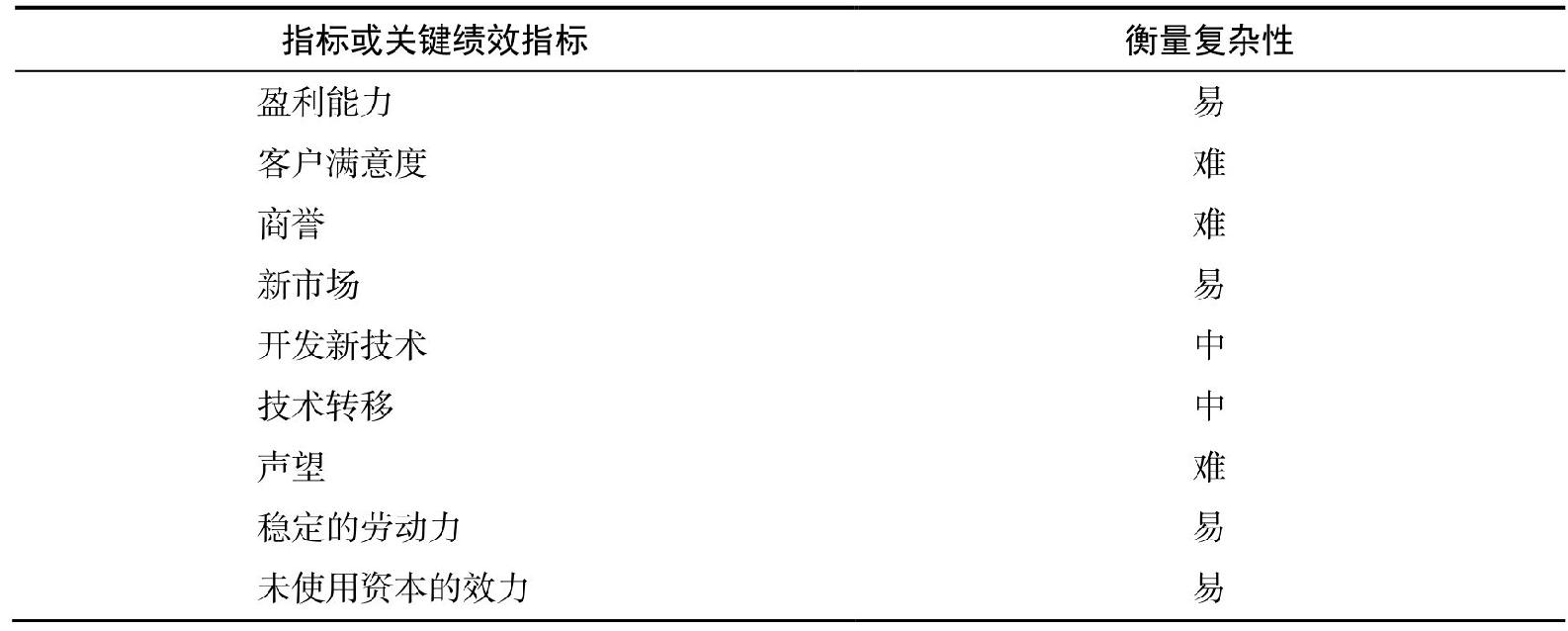

如今,隨著衡量管理技術的不斷髮展,基於價值的指標對項目成功而言是必不可少的,也是向客戶報告與監督的一個關鍵績效指標。承包商每月向客戶彙報實現預期價值的剩餘時間,而這個時間有可能超出項目結束日期。然而,許多基於價值指標的衡量仍然被視為一種挑戰,如表15-2所示。

圖15-2 指標衡量複雜性

並非所有指標都是基於價值的指標,指標會因項目和生命週期階段的不同而變化。如果在不改變預算的情況下可以提升利潤,或者不改變進度計劃的前提下更快進入市場、創造收入,時間和成本就可被視為基於價值的指標。

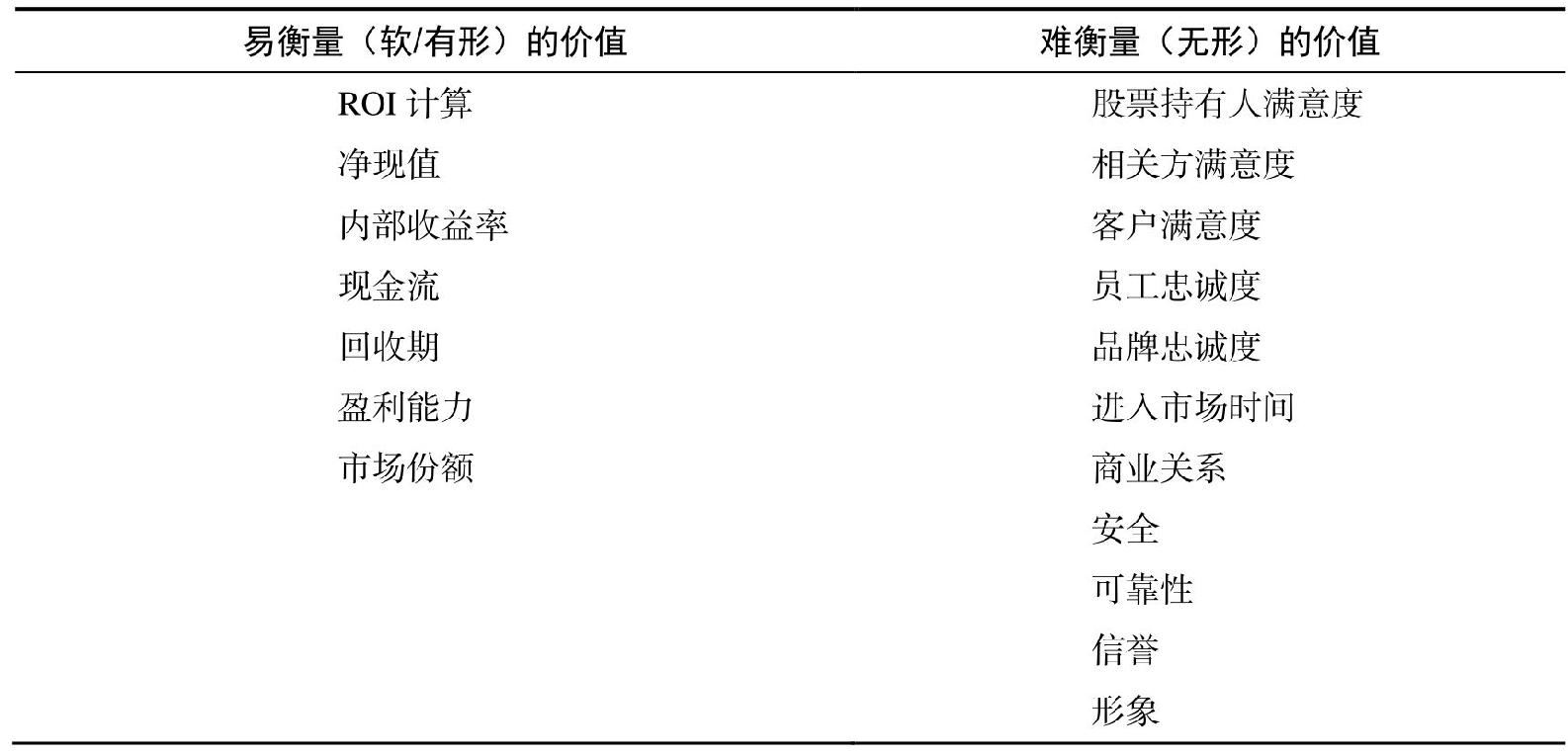

即使有最好的指標,衡量價值也是困難的。有的價值容易衡量,有的卻很難。容易測量的價值通常被稱為軟價值或有形價值,而難測量的價值通常被稱為無形價值。表 15-3介紹了一些有形價值和無形價值。表15-4則介紹了衡量有形價值和無形價值的問題。

圖15-3 衡量價值

圖15-4 衡量價值的問題

15.5.1 價值衡量

現在,有些人認為無形因素或指標比有形因素更重要,尤其是對於IT項目而言,因為IT項目的高級管理層更關注無形價值指標。對於無形指標來說,重要的問題並不一定就在於最終結果,而在於其被計算的方法。[8] 有形指標通常是定量的,而無形指標則是定性的。

有關價值衡量,有3種不同學派的觀點。

• 學派1:唯一重要的是ROI。

• 學派2:ROI永遠不能被有效計算,只有無形的才是重要的。

• 學派3:如果你不可以衡量它,那就說明它是不重要的。

這三派的觀點都是全面肯定或全面否定的,即價值不是完全定量的就是完全定性的。最好的方法是結合定量和定性的評估方法。

價值衡量的時間也是十分重要的。在項目生命週期裡,會根據需要不斷在定量和定性評估方法中更替,而且正如前面所說的,實際指標或關鍵績效指標也是可以改變的。有一些重要問題必須提出:

• 在項目生命週期中,假設精確的指標都可以完全完成,我們應該在何時制定?

• 價值是容易獲得的,因此根本不需要價值指標嗎?

• 即使我們有價值指標,用它們能足以合理地預測出實際價值嗎?

• 我們是否必須在所有項目中使用價值驅動的項目管理,還是在有的項目中不必使用這個方法?

— 是在正確定義的項目還是錯誤定義的項目中用?

— 是在戰略的項目還是戰術的項目中用?

— 是在內部的項目還是外部的項目中用?

• 我們是否可以制定一個標準來確定何時使用價值驅動的項目管理,或者應該在所有項目中都使用?簡單的項目也要用嗎?

對一些項目來說,在項目結束時評估價值是困難的。我們必須制定一個時間框架,用於確定我們願意等待多長時間衡量項目價值或收益。如果實際價值要等到項目結束後過一段時間才能確定下來,那麼這個時間框架就格外重要。因此,如果要在未來的某個時間才能確定項目的經濟價值,那麼就不可能在項目結束時評價項目是否成功。

有的價值衡量實踐者認為:使用邊界框代替生命週期階段進行價值衡量並一定更好。對價值驅動的項目來說,使用生命週期階段進行價值衡量的問題包括:

• 不同階段乃至每個階段內的指標都會有所不同。

• 無法解釋事業環境因素的改變。

• 關注點可能集中於階段結束時的價值而非項目結束時的價值。

• 小組成員可能感到困惑而無法定量計算價值。

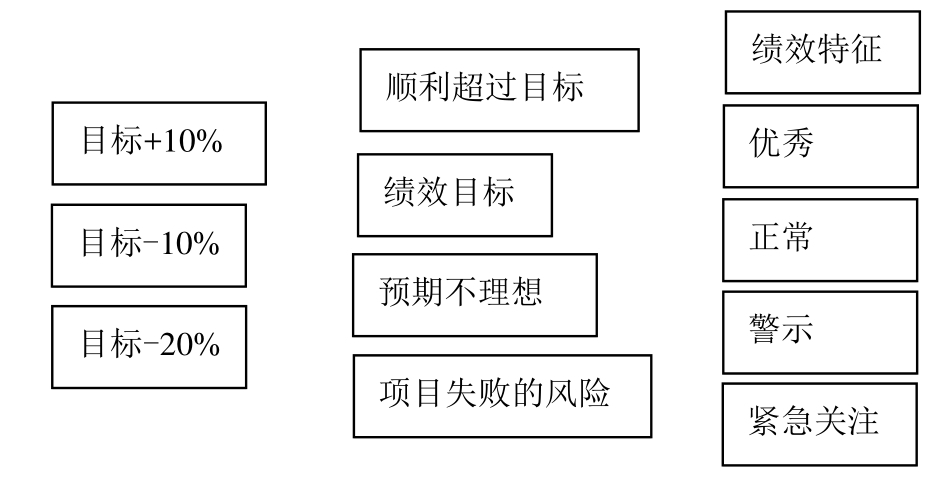

邊界框圖評價,如圖15-1所示,與統計流程控制圖有些相似之處。我們為價值指標建立了一個績效目標。目標是在最優值上下浮動10%。如果超過最優值10%以上,也就意味著超過了期望值;如果低於目標值10%,則績效差強人意;如果低於目標值20%以上,那麼就必須引起重視了。

圖15-1 邊界框

過於關注基於價值的指標的項目可能需要進行價值健康檢查,以確認這個項目是否還能為公司創造價值。像關鍵績效指標這類的價值指標體現了項目當前的價值,但還需預測未來的價值。運用傳統項目管理和傳統的企業項目管理方法論,我們可以計算出完工時間和完工成本,這些是掙值衡量系統的常見術語。但是,正如前面提到過的,準時、不超預算並不能保證在項目結束時獲得價值。

因此,我們需要建立一個強調價值變量的價值管理方法論(Value Management Methodology,VMM),而非使用關注掙值衡量的企業項目管理方法論。有了VMM,我們還會用到完工時間和完工成本,但我們會引入一個新的術語:完工授權價值(Entitled Value)或收益,需要在整個項目開展過程中定期確定。然而,定期重新衡量完工收益和價值可能很困難,這是因為:

• 可能沒有重新檢測的流程。

• 管理者認為重新檢測流程是不現實的。

• 管理者過於樂觀並過於滿足於現有績效。

• 管理者被其他項目不尋常的高利潤誤導了(或誤讀了)。

• 管理者認為根據過去可以預見未來。

完工價值評估可以告訴我們是否需要價值權衡。價值權衡的原因:

• 事業環境因素的改變。

• 假設的改變。

• 找到了更好的、風險更低的方法。

• 獲得了高技能的員工。

• 技術突破。

傳統的工具和技術可能無法在價值驅動項目中奏效,所以有必要建立VMM,因為它能幫助實現預期結果。VMM涵蓋了EVMS和企業項目管理系統的特性,但需要將其他變量納入系統中,從而獲得、衡量和報告項目的價值。