e3 Harold Kerzner 項目管理 v12

14.11 材料偏差:價格和用途[2]

當實際的材料成本超過了材料預算成本時,通常可以歸結為兩個原因:

• 採購的商品價格超過了計劃,即出現了價格偏差。

• 消耗的商品(物品)超過了計劃,即出現了使用偏差。

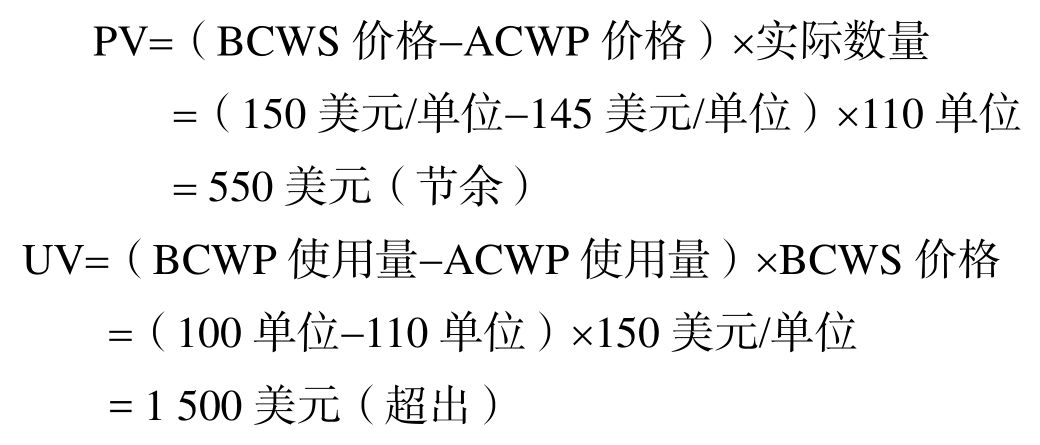

價格偏差(Price Variances,PV)通常發生在預算材料價格的價值(BCWS)不同於實際發生的成本(ACWP)時。這些情況產生的原因包括沒有很好地進行最初估算、通貨膨脹、使用不同的材料、預算太少等。

PV的計算公式是:

PV=(預算價格−實際價格)×實際產量

價格偏差是指原材料的預算成本和原材料的支付價格之間的差異。相比而言,當材料的消耗量比計劃量大時,就產生了使用偏差(Usage Variances,UV)。產生這種情況的原因是比計劃消耗了更多的材料。

UV的計算公式是:

UV=(預算使用量−實際使用量)×預算價格

正常情況下,使用偏差是由於使用了超過材料採購訂單所要求的數量而造成的。

請看以下的例子。項目經理制定了某個材料的預算為100單位(包括10個單位的損耗因素)、每個單位價格為150美元,因此材料預算為15 000美元。在這個短期項目結束後,實際材料成本為15 950美元,超過預算950美元,這是什麼原因造成的呢?

根據以前定義的公式可以得知:

通過分析可以得知,購買價低於預測價,因此產生了成本節餘。然而,使用的量卻比預備的110單位多,而產生了不利的使用偏差。通過進一步的調查可以發現,直線經理把損耗因素從10單位增加到了20單位。