e3 Harold Kerzner 項目管理 v12

14.8 核實成本

項目報價通常是基於最優預測而不是具體的估算做出的。下面是某家公司的案例。在某次競標中,投標的準備成本範圍是50 000~500 000美元。如果公司獲勝的概率很低的話,那麼公司就會在投標的準備過程中花費最少的時間和最少的成本。

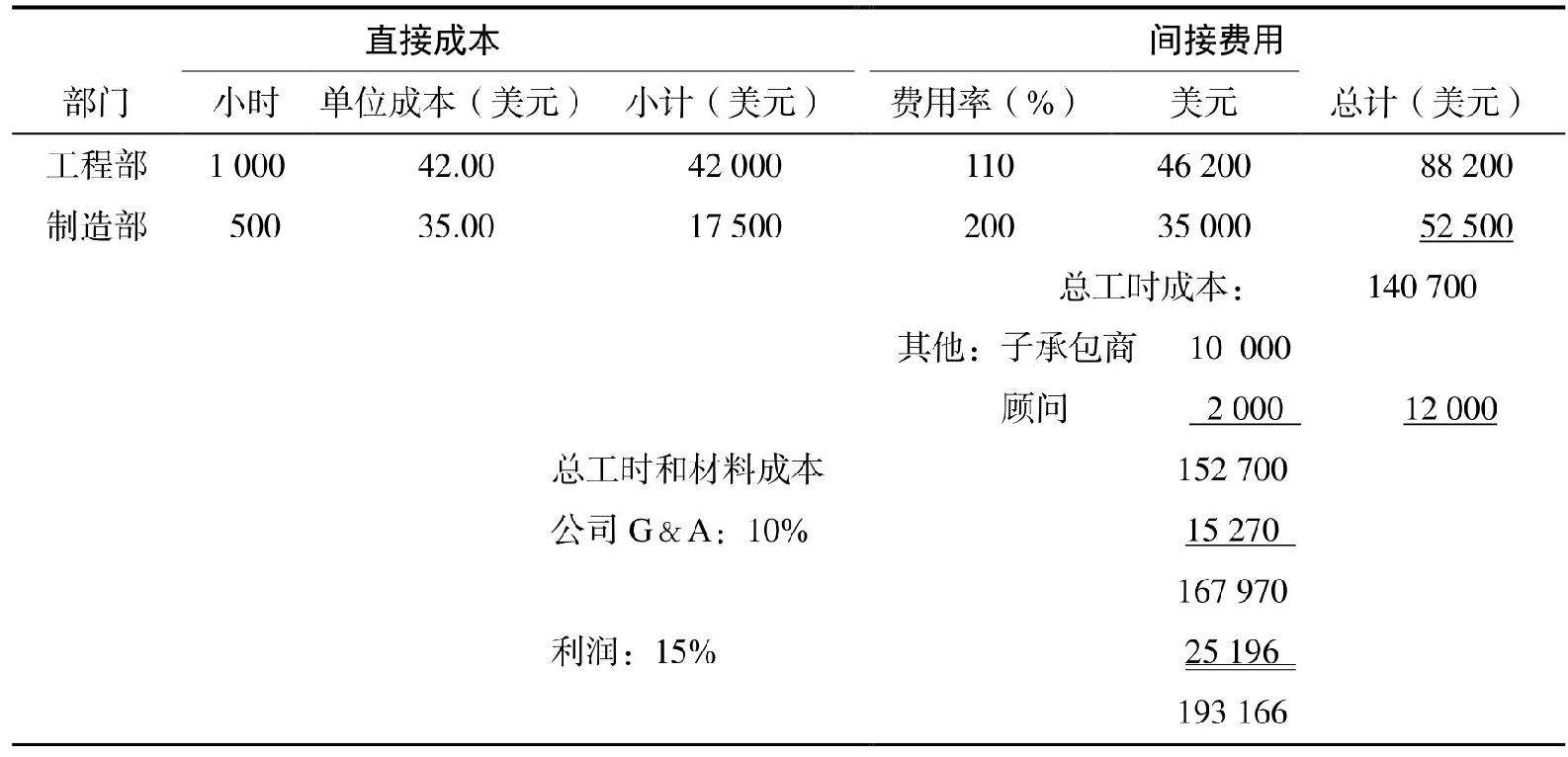

表14-3介紹了一個典型的項目報價概要。在表14-3中,每個職能區或部門都擁有自己的間接費用率。本例中,工程部的間接費用率是 110%,而製造部門的間接費用率則是200%。如果該公司是一家大型企業的子公司,那麼還要加入公司的一般管理費用;如果該項目是一個外部項目,那麼還應該加入邊際利潤。

圖14-3 典型項目報價概要

項目報價一旦完成,在遞交給執行委員會之前還需要證實成本的有效性。每個公司都有自己的成本評估和核准的標準程序。

有些因素要經過數據的證實或支持,這些因素包括:

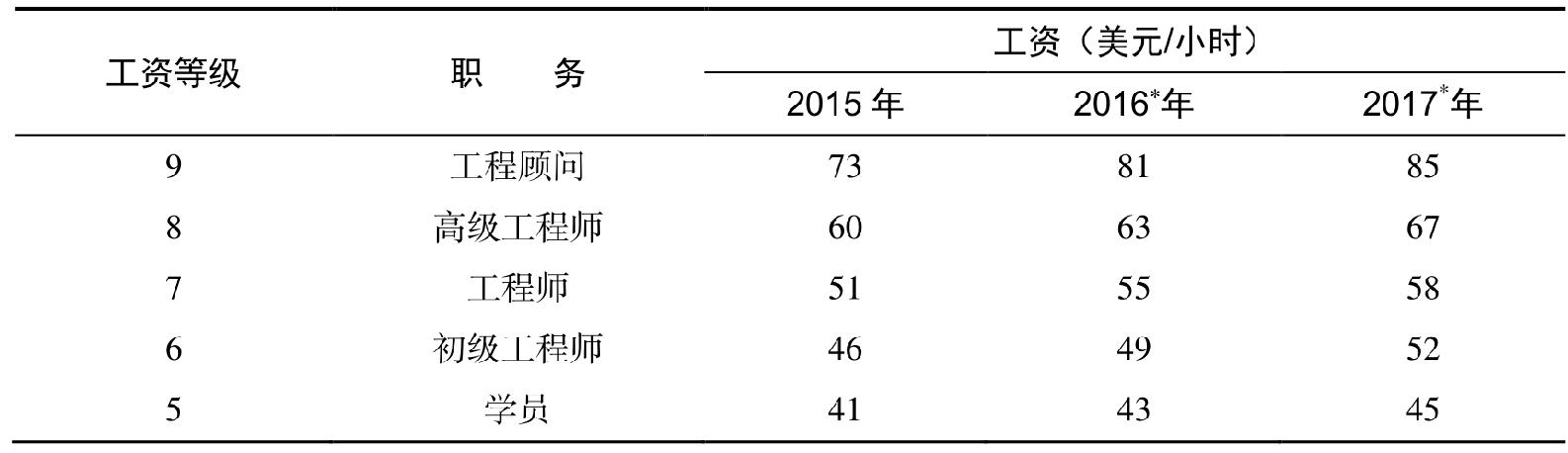

• 人工費率,有時也叫混合費率。就評估的目的而言,可以採用部門平均水平或者技能水平測定方法。最有可能出現的情況是,根據委派的員工的實際工資或者技能水平進行估價。但是,這種方法在競標項目中是不適用的,因為我們不知道誰是合適的人選或者誰將被委派(假設可以獲得合同)。同時,如果項目是一個跨年度的項目,我們還需要未來幾年的遠期定價比率,這些比率是需要估計的,同時還要預測未來幾年的全部人員的工資(見表14-4)。

圖14-4 遠期定價比率:工資(部門支付結構)

注:預測值。

• 加班。如果資源稀缺且公司也沒有聘用額外資源的意圖,那麼某些工作就要靠加班來完成。這有可能增加項目的成本,同時還要確定由於加班而造成損失的特殊費用。

• 損耗因素。如果項目包括購買原材料的環節,那麼還需要考慮材料的損耗。計算結果可能受到委派員工的技能水平、使用原材料的水平、使用原材料的經驗及類似項目經驗的影響。

• 風險。風險分析要在定量估算的基礎上進行,風險分析的結果與估算人員的經驗有關。其他要考慮的風險包括項目完成預期收益或者利潤的能力,以及一旦發生災難事件時公司破產和債務的法律保障。

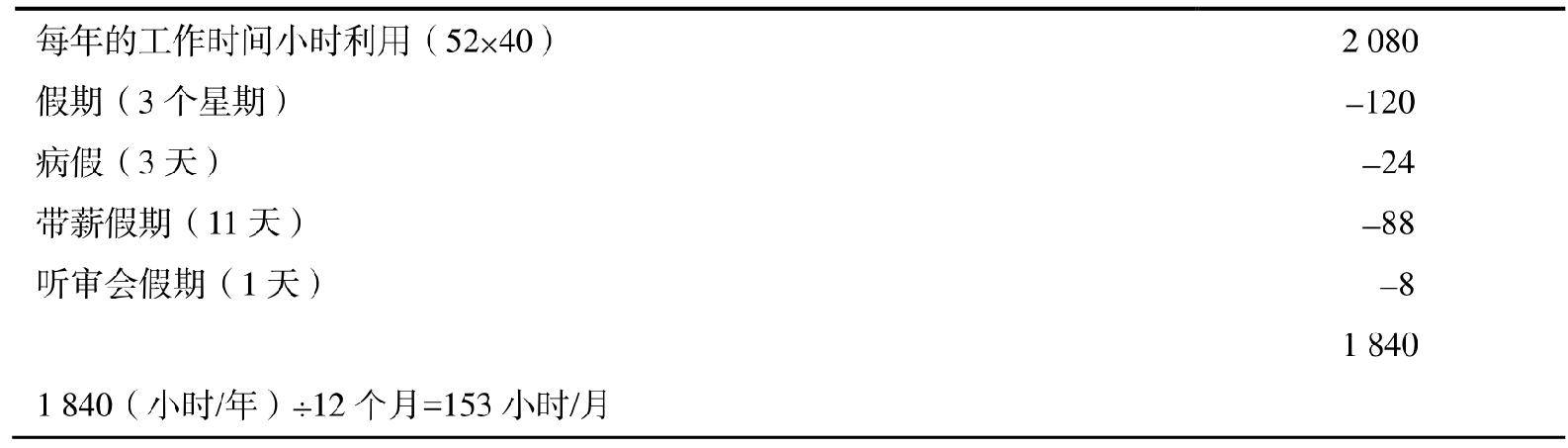

• 隱藏成本。還有的成本會影響項目預期的利潤,比如差旅費、運輸費、郵費、資本成本以及出席會議成本等。還有一個潛在的隱藏成本是年度或者月度工作量利用率。表14-5介紹了一種典型的計算。如果我們使用表14-5的方法,且所有的員工都是長期員工的話,那麼每年的工作量會少於1 840小時,因為高級員工每年會有至少3個星期的假期。

圖14-5 工作可利用時間 單位:小時