e3 Harold Kerzner 項目管理 v12

14.3 成本賬目代碼

PMBOK ® 指南,第6版

7.3.2.2 成本彙總

7.4 控制成本

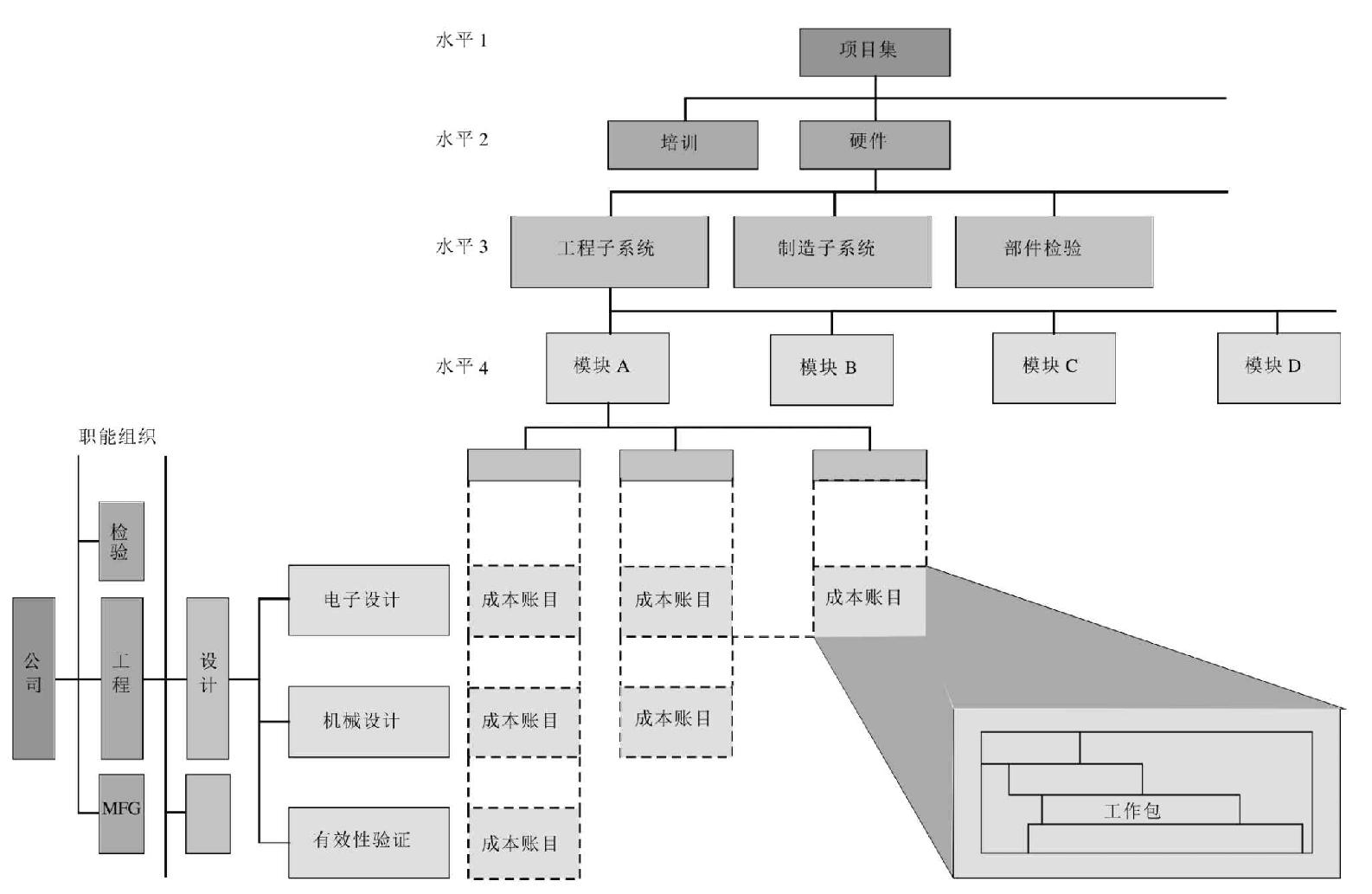

項目經理通過職能經理(而非直接地)來控制資源,通過開啟或終止工作來控制直接人工成本。工作命令定義了每個成本賬目的號碼。根據定義,成本賬目是工作分解結構和組織分解結構的交點。在這個點上,可以分派工作的職能責任,也可以將實際的直接人工、材料和其他的直接成本與以管理控制為目的的實際工作進行比較。

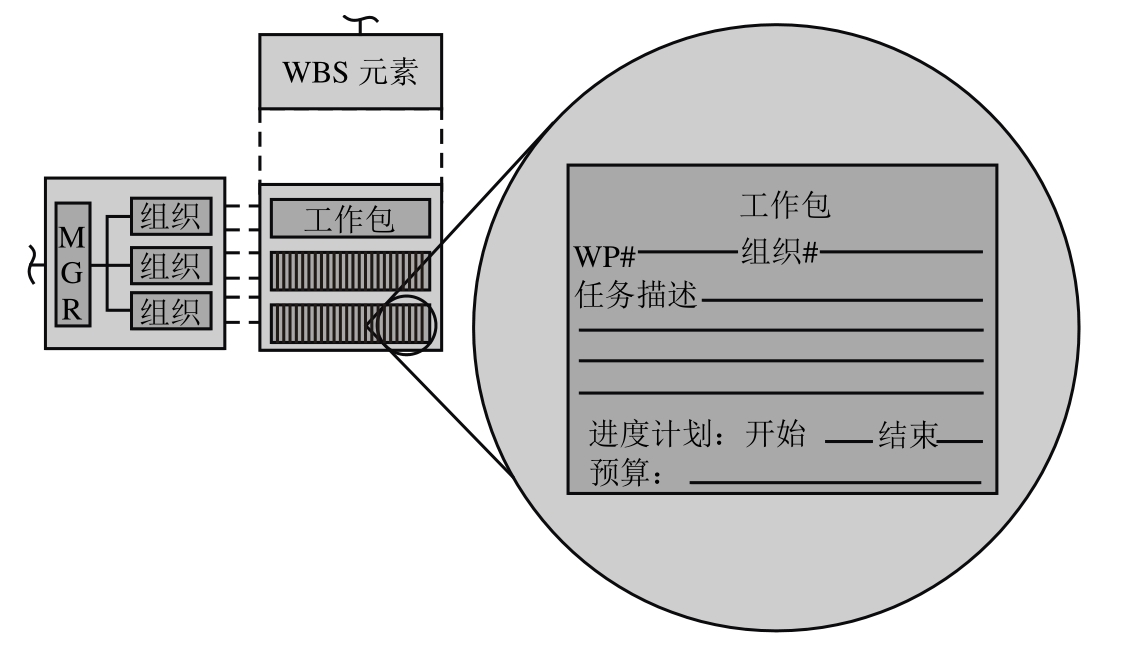

成本賬目是MCCS的焦點,包含幾個工作包,如圖14-4所示。工作包是具體的持續時間較短、內容較少的工作或完成必要工作所需的材料項。成本彙報不需要在工作包層,可以累積到WBS的上層,這就是成本累積。

PMBOK ® 指南,第6版

7.4 控制成本

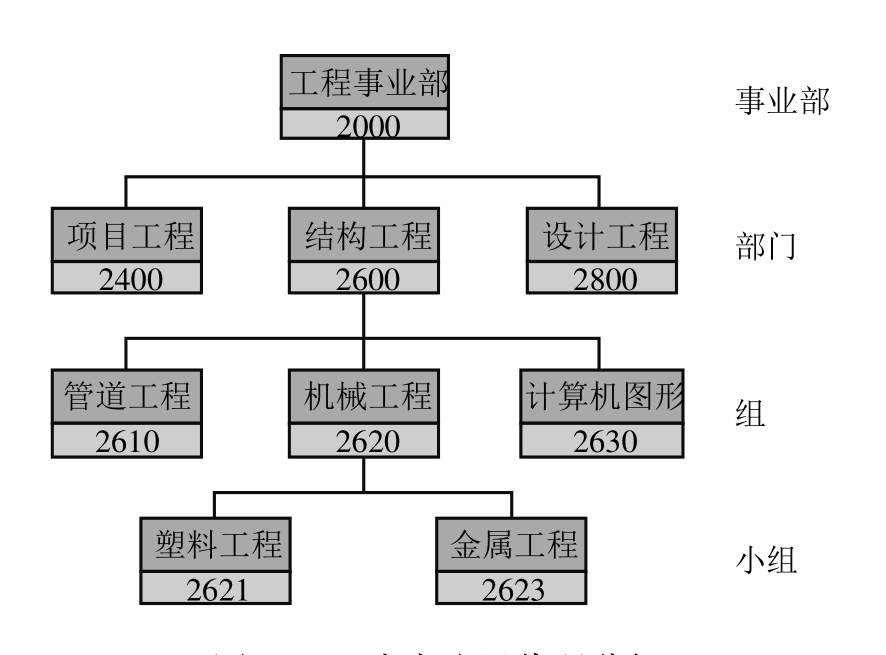

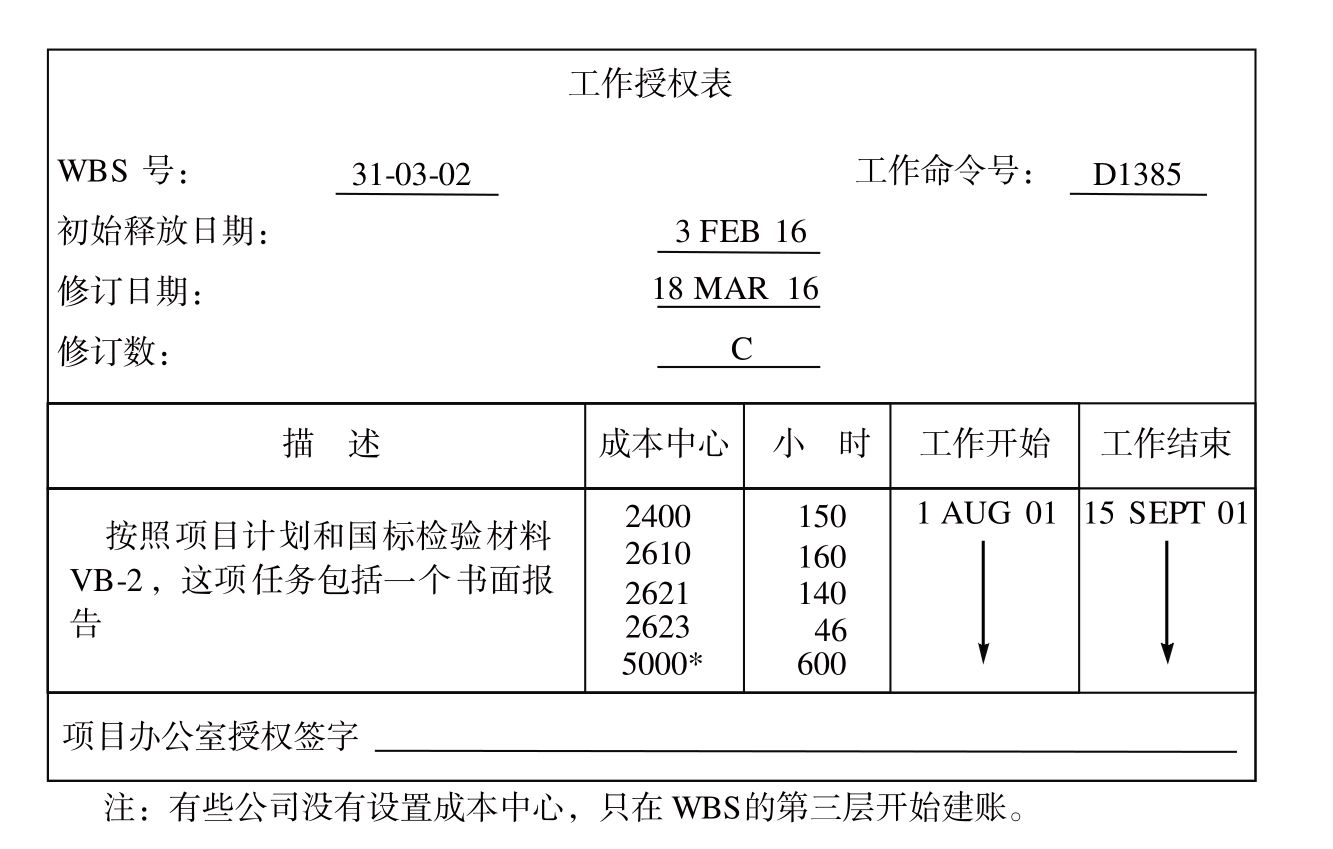

為了說明這一點,請看圖14-5所示的成本賬目代碼分解圖和圖14-6所示的工作授權表。工作授權表解釋了成本中心,這個成本中心介紹了工作號碼、每個成本中心需要的工時和具體的運營期。因為具體的運營期是確定的,這個工作號碼或許能夠在開工日前一年給出,如圖14-7所示。

PMBOK ® 指南,第6版

4.5 監控項目工作

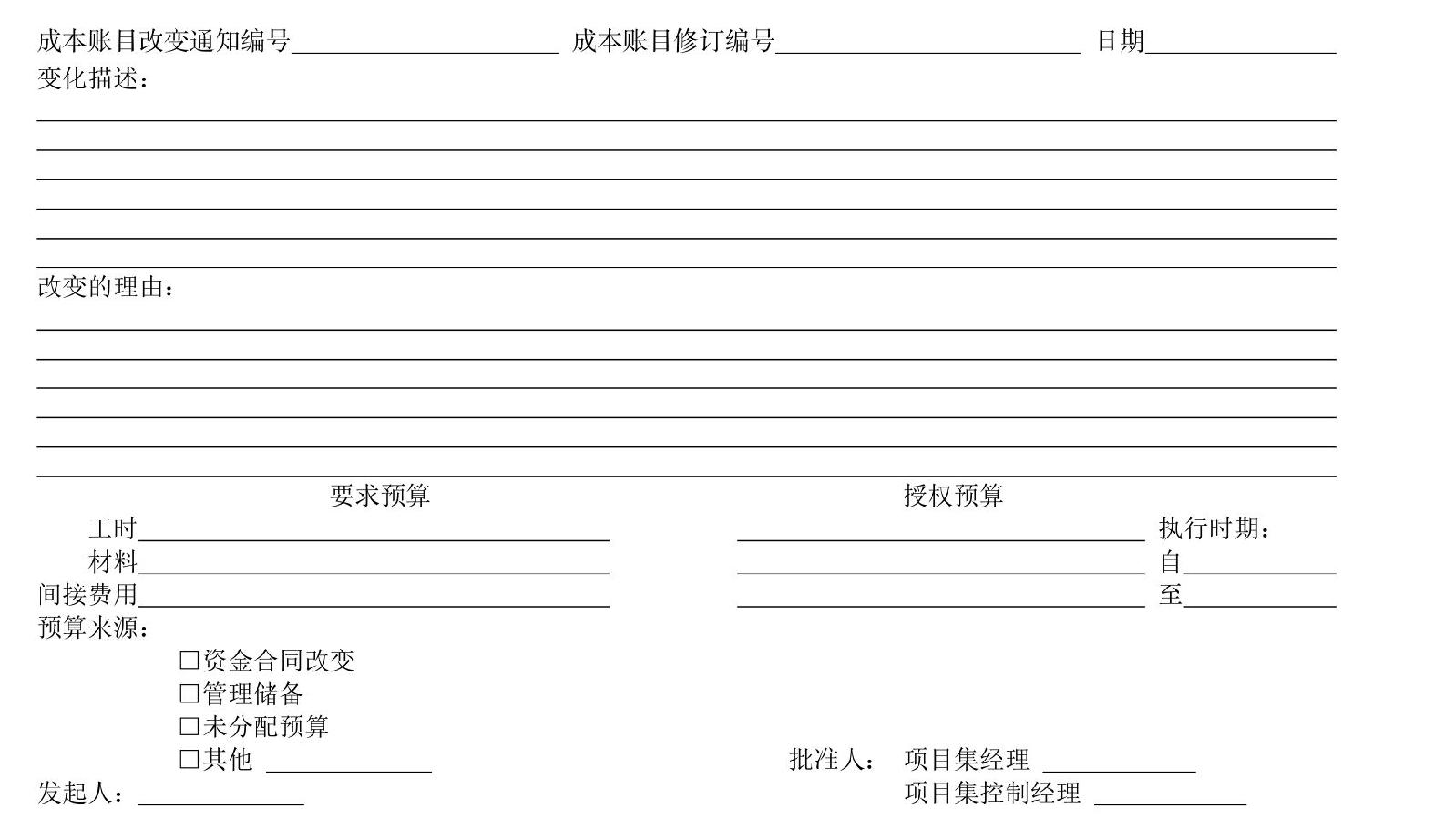

如果一個成本中心需要更多的設計或更多的工時,那麼必須起草一個成本賬目的變更通知,由成本中心發出申請並經項目辦公室同意。圖14-8所示的便是一個典型的成本賬目變更通知單。

圖14-4 成本賬目的交互作用

圖14-5 成本賬目代碼分解

圖14-6 工作授權表樣

圖14-7 規劃與預算描述、計劃、工作進度制定

圖14-8 成本賬目變更通知

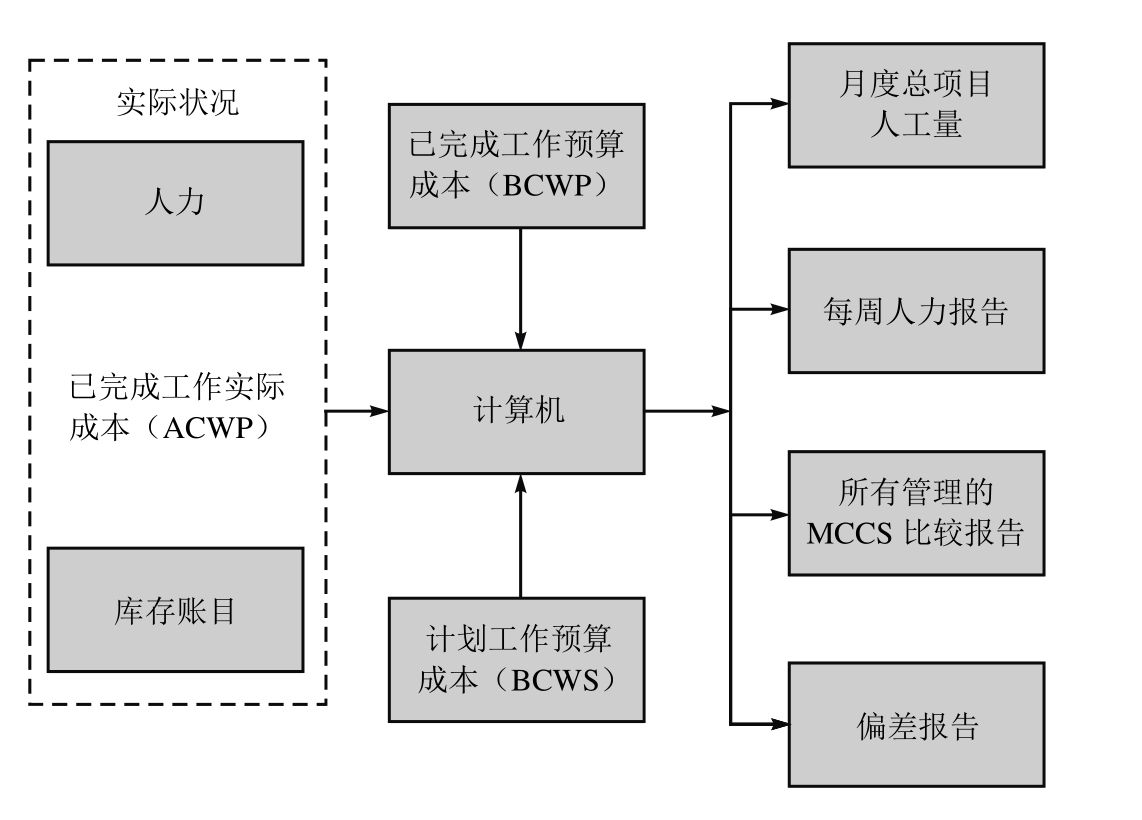

成本數據的收集和報告組成了MCCS運營期的第二階段(MCCSS的階段Ⅲ)。每個合同或內部項目的已完成工作實際成本(Actual Cost for Work Performed,ACWP)和已完成工作預算成本(Budgeted Cost for Work Performed,BCWP)是由成本中心在成本賬目中累積起來的,以圖14-9的形式進行報告。工作分解結構的各層級每月都要分析累計的實際成本和已完成工作的預算成本。另外,每週都要報告直接人工費,並與預期的人工費相比較。

圖14-9 成本數據收集和編制報告流程

大部分的每週工作報告提供當月小計和上個月的彙總。儘管詳細的月度報告也包括這些數據,但在週報中可以進行快捷而粗略的比較。除非使用者希望瞭解完工估算(Estimate at Completion,EAC)和工作命令發佈,否則年度彙總一般不會出現在週報中。

每週人力輸出報告對於項目集辦公室的成員來說是一個非常重要的工具,因為這些報告能夠顯示成本和績效的趨勢,決定是否有必要制訂和實施應急計劃。如果這些報告還無法得到,那麼直到獲得詳細的月度報告時,才能反映出成本和人力的過度投入。

工作命令發佈用於授權某個成本中心開始計量某個具體成本報告元素需要的時間。工作命令中用的是小時而非美元。小時表明了項目辦公室希望職能部門爭取達到的目標。如果項目辦公室希望目標更具體並迫使職能部門在這些時間內都能到場,那麼就需要改變計劃完成工作的預算費用來反映減少的時間。

通常需要累積4類成本數據:

• 人工費。

• 材料費。

• 其他直接費用。

• 間接費用。

PMBOK ® 指南,第6版

7.2.2.6 數據分析

7.2.2.7 項目管理信息系統(PMIS)

7.4 控制成本

項目經理能夠直接控制人力、材料和其他直接費用。然而,間接費用按月或年來計算,並被用於所有可行的項目。管理儲備金可以用來抵消間接費用費率的負面影響。通常,管理儲備金用於應對未知風險,如估算的不確定性。