e3 Harold Kerzner 項目管理 v12

第14章 成本控制

引言

PMBOK ® 指南,第6版

項目成本控制

7.1.3.1 成本管理計劃

7.4 控制成本

無論公司大小,成本控制對所有公司而言都是最重要的。通常,小公司資金控制較緊,如果項目失敗,哪怕只是一個項目的失敗都將使公司陷入險境,因為它們沒有先進的控制技術。大公司有實力承受若干個項目失敗帶來的損失,而小公司則不能。

很多人都不能完全理解成本控制,儘管這對項目成功來說很關鍵。成本控制不只是對成本的“監控”和數據的記錄,還要分析數據,以便在可能遭受損失之前採取正確的措施。成本控制應該由所有可能與成本有關的人員來實施,而不僅僅是項目辦公室。

成本控制意味著好的成本管理。成本管理包括以下內容:

• 成本估算。

• 成本核算。

• 項目現金流。

• 公司現金流。

• 直接人工成本。

• 間接費用費率。

• 其他成本,如激勵、懲罰和利潤分享。

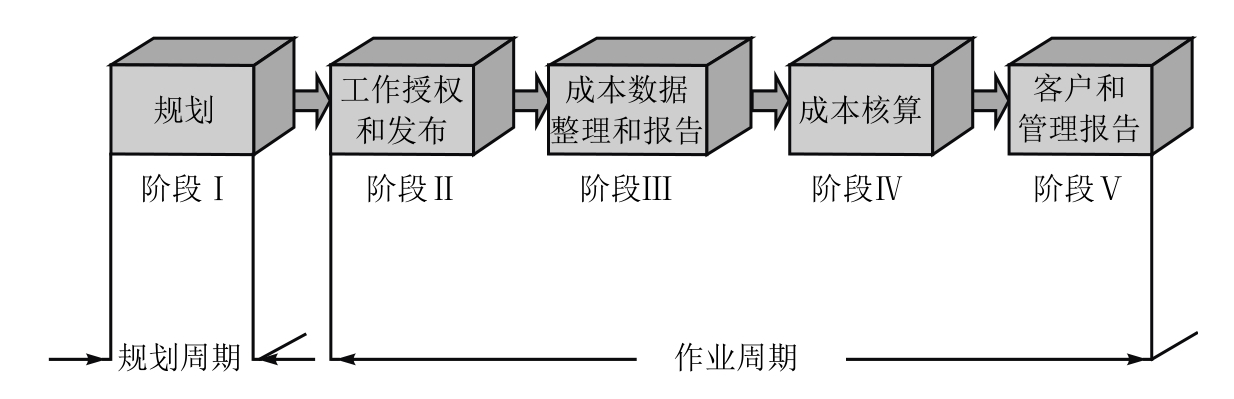

成本控制實際上是管理成本和控制系統(Management Cost and Control System,MCCS)的子系統,其本身不是一個完整的系統(見圖 14-1)。在這裡,MCCS被表示為一個雙循環過程:規劃循環過程和運營循環過程。運營循環過程就是通常所說的成本控制系統。如果成本控制系統不能準確地描述項目的真實狀況,這並不意味著系統本身有問題。只有在初始計劃制訂時就考慮了績效可衡量的前提下,成本控制系統才有效。因此,規劃系統的設計也必須考慮成本控制系統。基於這個理由,通常把規劃循環稱為規劃和控制,把運營循環稱為成本和控制。

圖14-1 管理成本和控制系統的階段

規劃和控制系統能幫助項目的狀態與需要達成的目標保持一致,目的是建立能夠用於項目集日常管理和控制的規則、程序和技術。因此,規劃和控制系統需要提供以下信息:

• 實際工作進展圖。

• 相關成本和進度績效。

• 識別與資源相關的潛在問題。

• 向項目經理提供實踐層面的信息總結。

• 確認項目里程碑是有效、及時和可審計的。

規劃和控制系統是一種確定目標(例如,目標和組織職責的層級)的工具,也是一種進行規劃、衡量進展和控制變更的工具。作為規劃的一種工具,系統必須做到以下幾點:

• 計劃和安排工作進度。

• 識別那些用於衡量的工具。

• 制定直接人工預算。

• 制定間接成本預算。

• 識別管理儲備金。

作為MCCS規劃循環的結果,項目預算必須是合理的、可達到的,並且是在合同商定成本和工作說明書的基礎上確定的。預算的依據還包括歷史成本、最佳估算或行業基準。此外,制定項目預算時需要確認預算的精度。預算必須包括計劃的人力要求、合同配置的資金和管理儲備金。上述這些信息構成了成本管理計劃的基礎,成本管理基礎用於介紹成本在項目生命週期內是如何計劃、構成及控制的。

制定預算要求計劃者完全理解標準的含義。標準有兩類:一類是績效結果標準,它是定量化的測評,包括工作質量、工作數量、工作成本和完成時間等;另一類是過程標準,它是定性的,包括人事、功能和物質因素關係。標準的好處在於,它提供一種統一的測評方式、有效控制的基礎及對他人的激勵;不利之處在於績效標準常常是固定不變的,而員工通常不能夠自動調整以適應其變化。

作為衡量進展和控制變更的工具,控制系統必須能夠做到以下幾點:

• 衡量消耗的資源。

• 衡量項目狀態和完成程度。

• 將預測方式與標準比較。

• 提供診斷和再計劃的基礎。

要使MCCS有效,進度計劃和預算系統必須是制度化的且正式的,以便出現不當的或任意的預算和進度計劃變更。但這並不意味著基準預算和進度計劃一旦建立就是靜止的或不靈活的,而是意味著變更必須得到控制,管理部門要謹慎處理。

MCCS的制度化設計給項目經理施加了壓力,使他們能夠非常好地執行項目規劃,以使變更達到最小化。例如,政府分包商可能不會做以下事情:

• 對於已經完成的工作進行預算或成本追溯變更。

• 對於進行中的工作活動重新預算。

• 自己改變工作或預算。

• 重新打開已經關閉的工作包。