e3 Harold Kerzner 項目管理 v12

13.27 風險分析

PMBOK ® 指南,第6版

11.4.2.2 數據收集

假定你要在兩個項目中做出選擇,它們都需要相同的期初投資,有相同的淨現值,在盈虧點要求相同的年現金流。如果第一個投資發生的概率是95%,第二個是70%,風險分析表明第一個投資較好。

風險分析是指所選擇項目被證明不可接受的機會。在資本預算中,風險分析幾乎完全建立在我們能預測的現金流的準確度上,因為期初投資基本是已知的。當然,現金流入量是建立在銷售預測、稅收、原材料成本、勞動費用和總的經濟條件基礎上的。

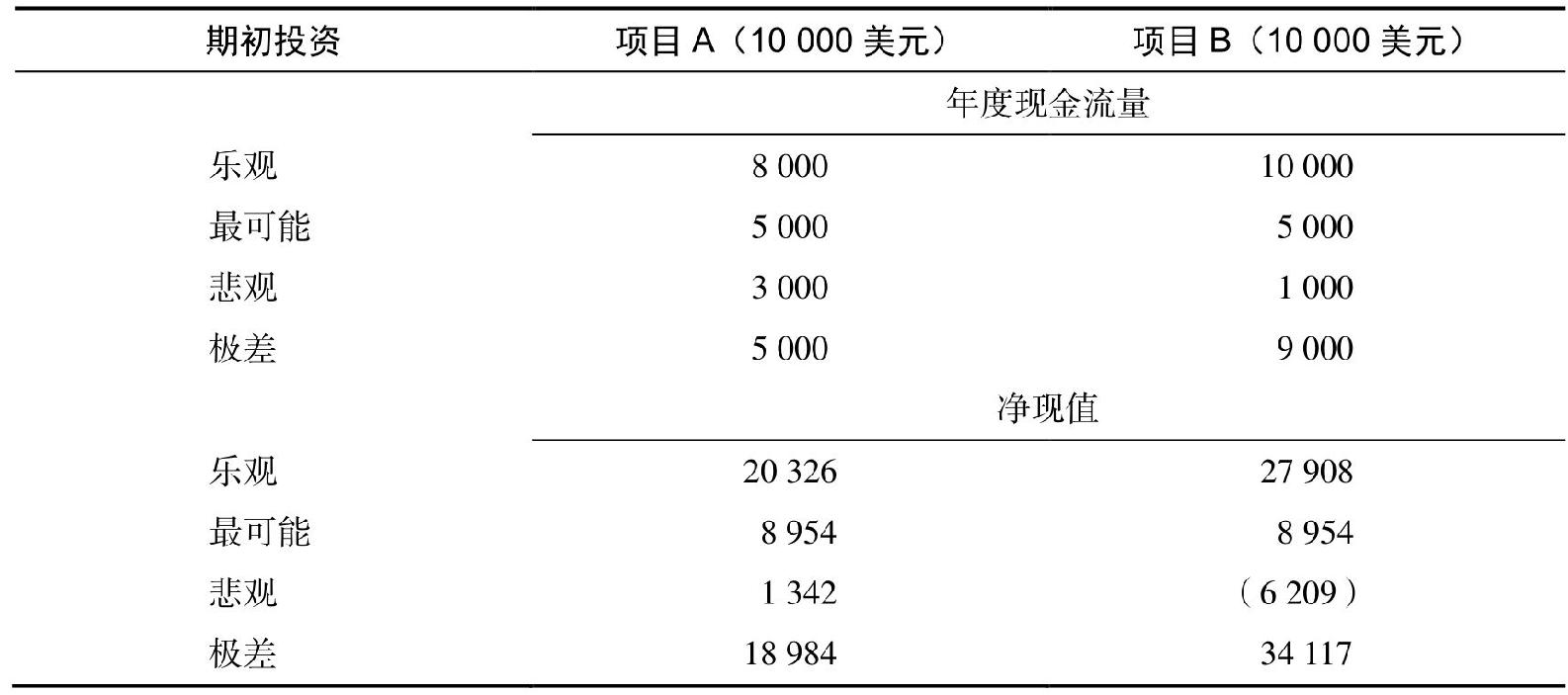

敏感性分析是評估風險的簡單方法。常用方法一是用樂觀法估算(最好的情況)NPV,這個方法較常用也備受期待,二是用悲觀法估算(最壞情況)。這裡可以用表13-17中的數據表示。項目A和項目B要求相同的期初投資10 000美元,資本成本是10%,5年期年度現金流為5 000美元/年。項目A的NPV極差要遠小於項目B,因此得出項目A的風險較小。風險偏好者可能選擇項目B,因為其潛在收入為27 908美元,但風險規避者將選擇項目A,因為損失概率小。

圖13-17 敏感性分析