e3 Harold Kerzner 項目管理 v12

13.24 淨現值

PMBOK ® 指南,第6版

1.2.6.1 項目商業論證

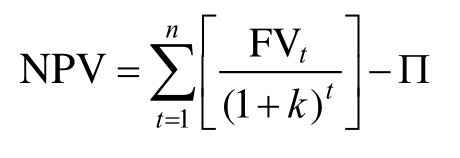

淨現值方法是一種複雜的資本預算技術,是指將每年的淨現金流量折現到建設期初之和。其計算公式為:

式中 FV ——現金流入的終值;

P ——期初投資;

k ——等於公司資本成本的折現率。

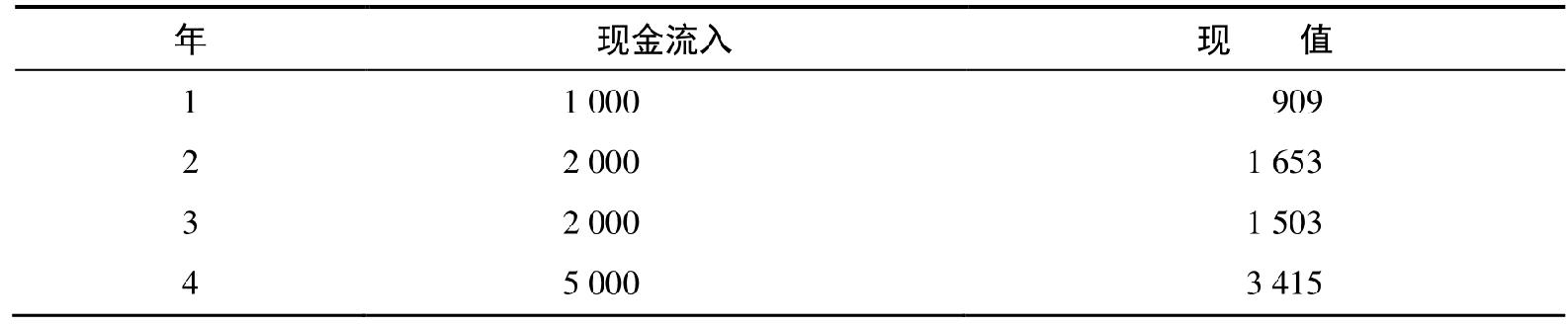

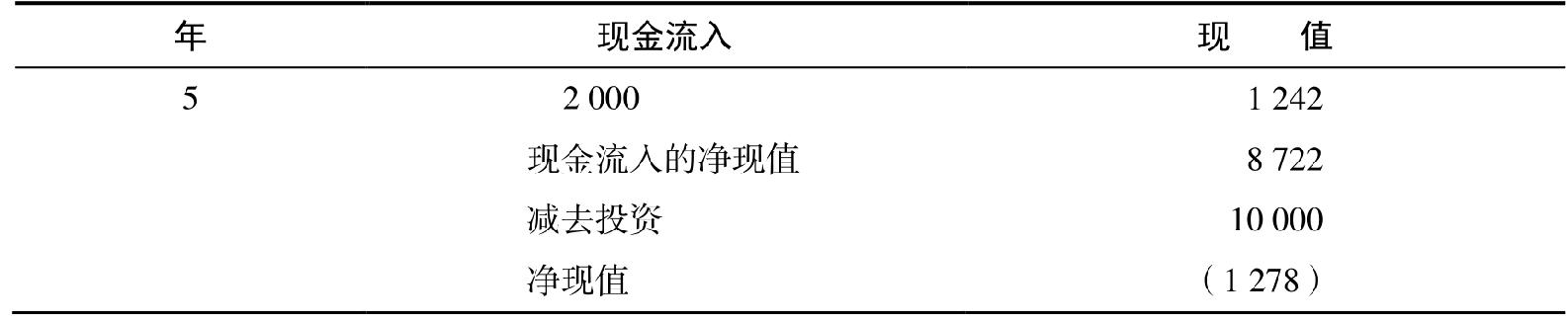

表13-14利用10%的利率計算了表13-13中數據的NPV值。

圖13-14 項目A的淨現值計算 單位:美元

續表

以上數據說明每年的淨現金流量折算到期初之和不能收回期初投資,這實際上是一個較差的投資。但是在前文中,我們認為現金流的回收期是4年。但是,用現金流折現,假定在第6年和第7年有現金流,那麼實際回收期大於5年。

如果表13-14中期初投資是5 000美元,則淨現值為3 722美元。利用NPV的決策準則如下:

• 如果NPV值大於或等於0,接受項目。

• 如果NPV值小於0,拒絕項目。

NPV為正值,表明公司將得到大於或等於資本成本的收益。