e3 Harold Kerzner 項目管理 v12

13.7 材料/供應品成本

PMBOK ® 指南,第6版

7.2.1 估算成本:輸入

工資結構、間接費用結構和工時已經滿足了4個報價輸入要求中的3個。第4個主要輸入是材料/供應品成本。這一項包括6個子主題:材料、購買的部件、分包合同、運費、差旅費和其他費用。運費和差旅旅一兩天內就可以處理完,取決於項目的大小。對資本規模較小的項目,可以估算運費及差旅費;對資本規模較大的項目,運費一般是直接勞動成本的3%~5%,差旅費大概是所有材料成本、購買部件和分包合同的3%~5%。“其他費用”這一類可能包括專家諮詢等。

材料成本的確定非常耗時,要遠比工時的確定花費的時間多。材料成本是通過提交材料清單來實現的,其中包括所有的材料供應商、整個項目的預計成本、廢料因素和低值易耗品。

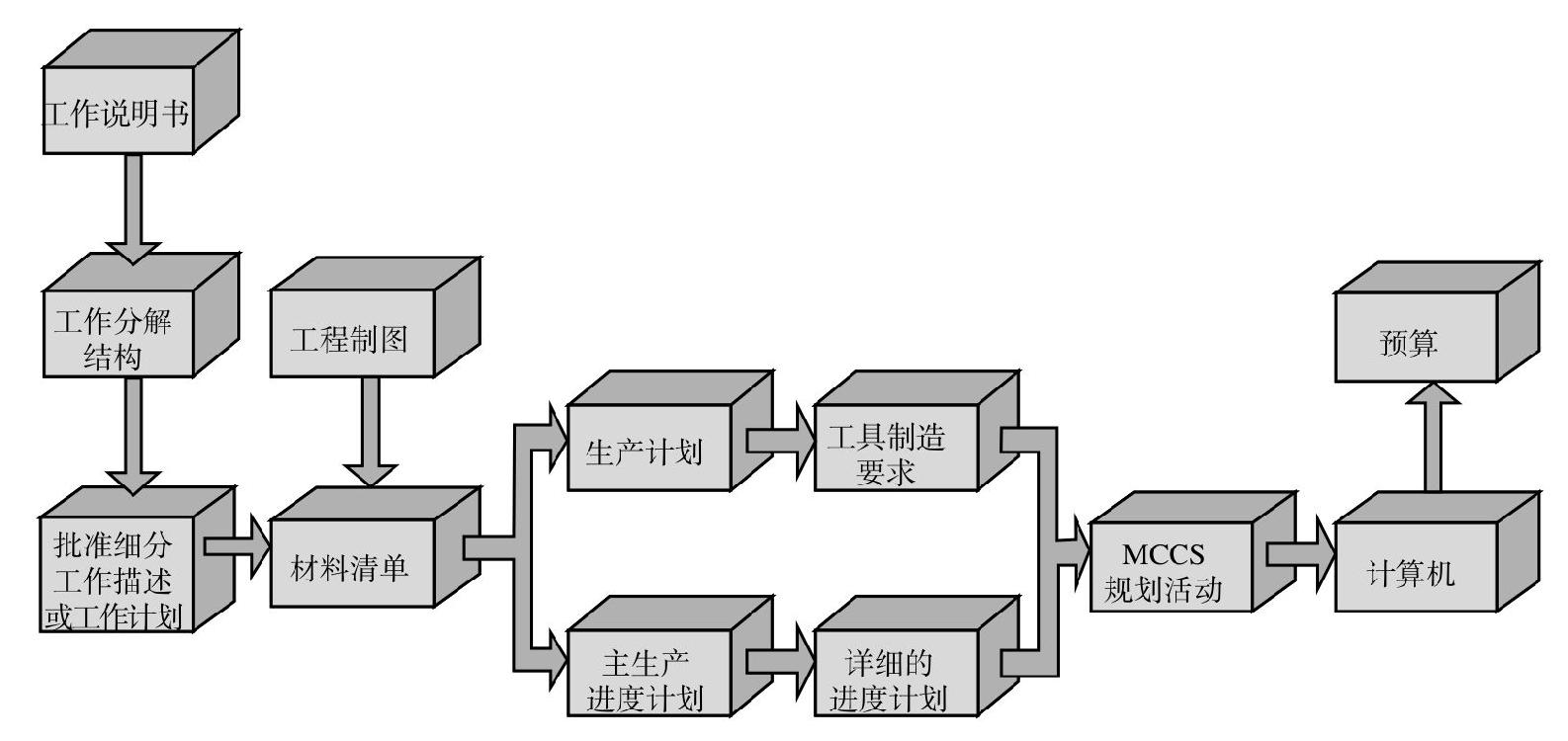

在發佈工作說明書之前,工作分解結構和細分的工作描述、材料清單的最後一項和生產計劃按圖 13-3所示方法編制。材料清單的最後一項是指確認生產最後條款的總和的部分。供應材料包括那些供應最後生產所需要的工程和作業的材料,在生產計劃中加以確認。

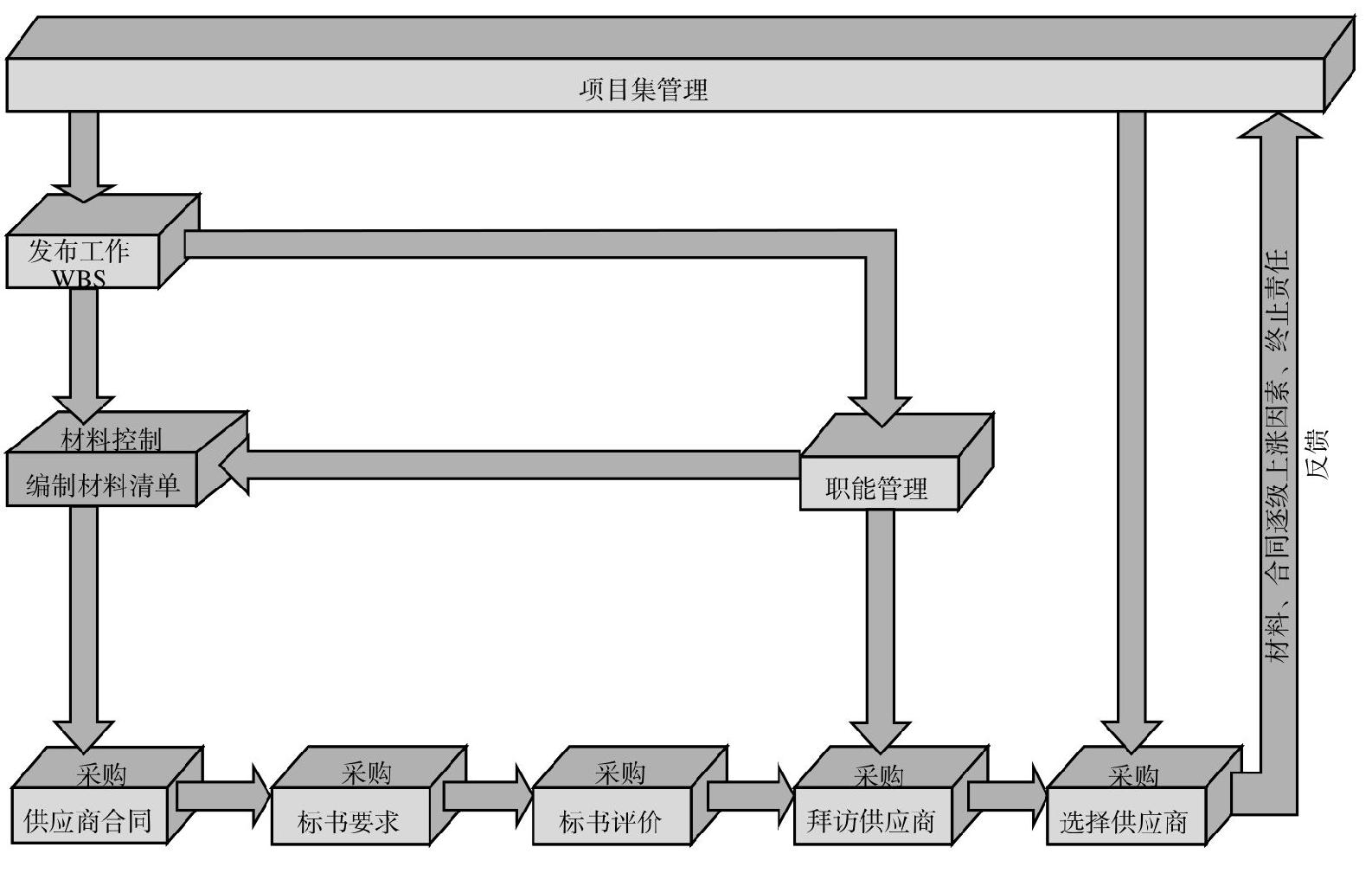

在合同協商之後,儘可能快地準備採購計劃和要求(通過如圖13-4所示的方法),這個計劃用於監測材料的到位、預測存貨水平和識別材料價格變化。

圖13-3 材料規劃流程

圖13-4 採購活動

按照細分的工作描述編制的生產計劃用於準備生產、質量保證和工程過程需要的工具清單。根據這些計劃,用一種專門的工具分解手段來確認哪些工具需要進行採購,哪些需要自己加工。這些項用規劃圖表輸入的成本要素來報價。

在項目的每個月,都要提交材料/供應品成本。如果要預測長期的材料費用,就應該在項目的第一個月起開始分派任務。另外,材料/供應品成本的逐級上漲因素必須考慮在內。有些供應商可能在一年內都以固定價格來供應商品。比如,如果在 60天內下訂單的話,供應商Z就會以固定價格(每單位130.50美元)共650個單位供應18個月。另外,影響材料成本的還有其他因素。