e3 Harold Kerzner 項目管理 v12

13.3 報價過程

這項活動給出了工作分解結構的進度,併為管理者提供了控制系統或項目的3個必要作業工具中的兩個。這兩個工具的開發是由職能單位與項目辦公室負責的。

職能單位與項目環境或系統的結合是通過對工作分解結構的報價實現的。管理層利用有效管理項目的第3個工具,即對預計執行階段的活動進行報價,就可以獲得項目總成本。在報價活動中,職能單位擁有關於項目進度活動和工作分解結構可能發生的變更同項目經理協商的權力。

工作分解結構和活動進度是通過公司的最低報價單位來報價的。不管是小組、部門還是事業部,這些報價單位都有責任提供準確且有意義的成本數據(如果可能的話,以歷史標準為基礎)。所有的信息都按照最低績效要求進行報價,以第11章的假設為依據,這就是任務層。成本信息會累積到項目層,然後再進一步到項目集層。

在理想情況下,完成某個任務所需要的工作(工時)可以以歷史標準為基礎。遺憾的是,由於各種行業、項目和項目集之間差異很大,同以前活動進行比較幾乎不可能。從每個報價單位得到的成本信息,不管它是否建立在歷史標準基礎上,都應該看作估算。公司如何估算3年後的工資結構呢?兩年後的原材料成本會是多少呢?在項目實施過程中商業論證(及間接費用比率)會變化嗎?這些問題的答案表明,成本數據明顯與環境相關,具有高度不確定性。但是,採用系統方法比採用結構化程度較小的方法更能應對環境的變化。

收集到成本數據後,必須分析這些數據對公司人力資源、資金、設備和設施的潛在影響。只有通過對總項目成本的分析,才能分析資源的分配。資源分配分析要在所有管理層進行,例如從小組組長到副總裁和總經理。對大部分項目來說,最終成本和資源的分配要得到首席執行官的批准。

合理地分析總項目成本可以為管理者(項目和公司)提供一個戰略規劃模型,用於綜合目前的項目和其他項目,從而獲得公司總體戰略。有意義的規劃和報價模型能提供的信息包括每個部門每月的人員安排、每個部門每月的成本、每月和每年的項目總成本、每月的材料支出、總項目的現金流及每月所需的人力。

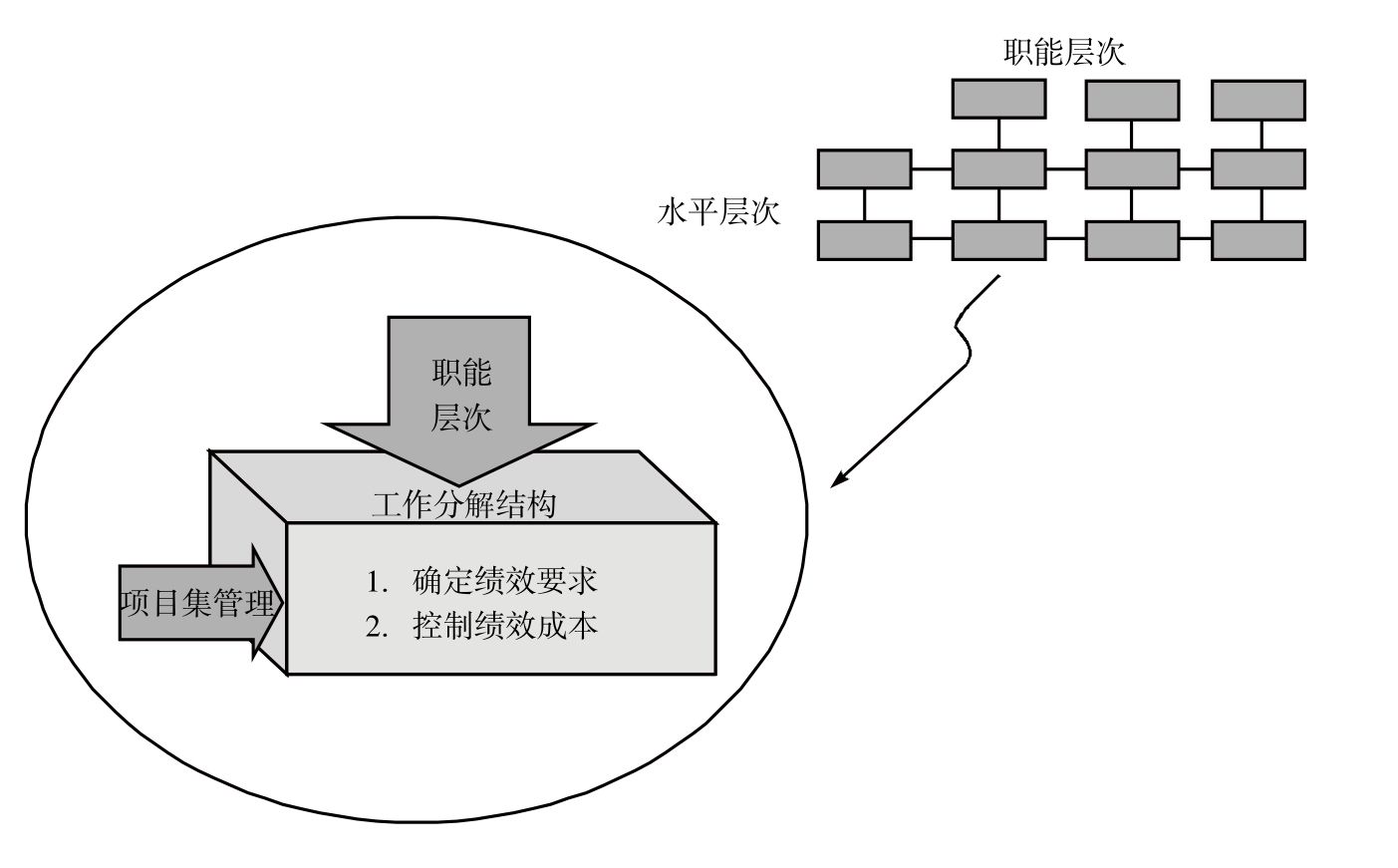

之前,我們識別了幾個與項目的管理水平層次和職能管理的垂直層次界面有關的問題。工作分解結構的報價為職能管理部門和項目管理部門提供了有效和開放的溝通渠道,因為兩者具有共同的目標,如圖13-1所示。報價工作結束後,項目啟動。除了在報價階段達成的績效之外,工作分解結構也是溝通工具的基礎。此外,還可以建立成本的衡量標準。

圖13-1 水平層次和垂直層次的交界面