e3 Harold Kerzner 項目管理 v12

11.16 項目選擇

高級管理層(可能是項目發起人)的主要責任是選擇項目。大多數組織都有一個選擇標準,可能是客觀的、主觀的、定量的或只是猜測。不管是哪種情況,選擇項目都要有合理的理由。

從財務觀點看,項目選擇基本由兩部分構成。第一部分是組織將會進行一次可行性研究以確定項目是否可以做。第二部分是做成本收益分析來看公司是否應該做。

可行性研究的目的是使項目滿足成本、技術、安全、市場的可行性和易達到實施要求。公司有可能用外部諮詢公司或學科專家(Subject Matter Expert,SME)來幫助它們做可行性研究和成本收益分析。只有當可行性研究完成後才能任命項目經理。

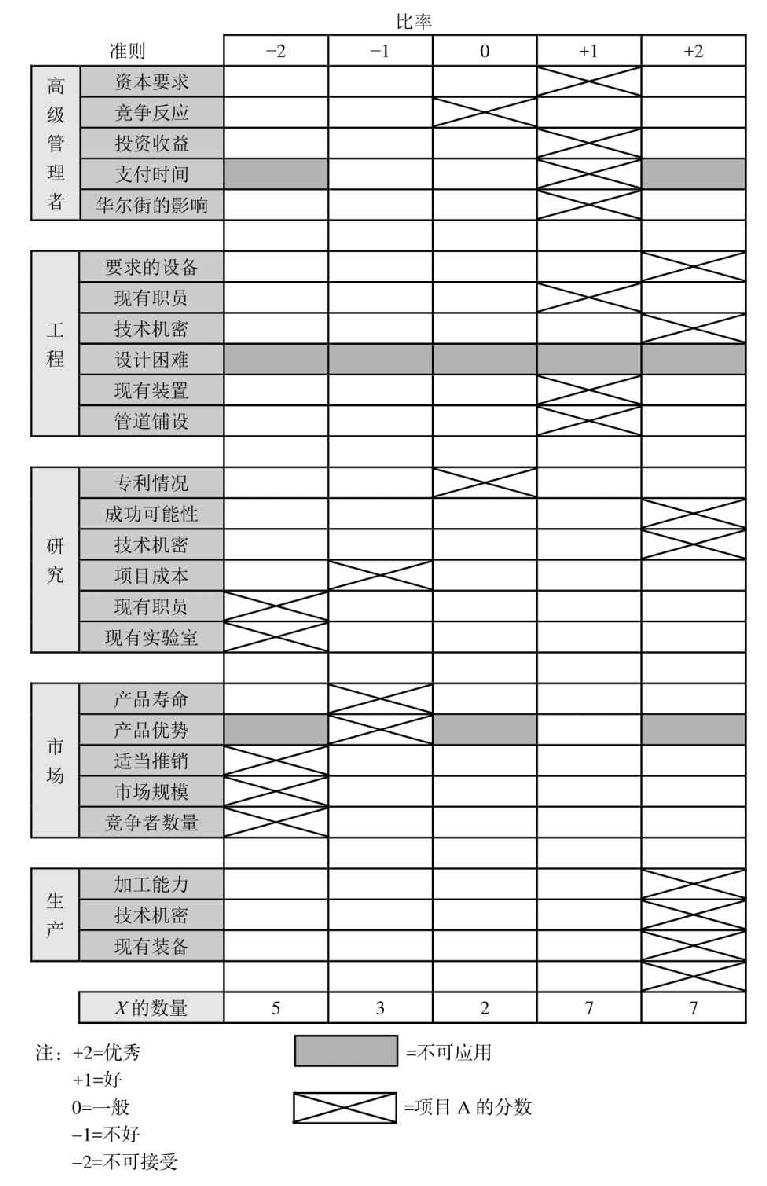

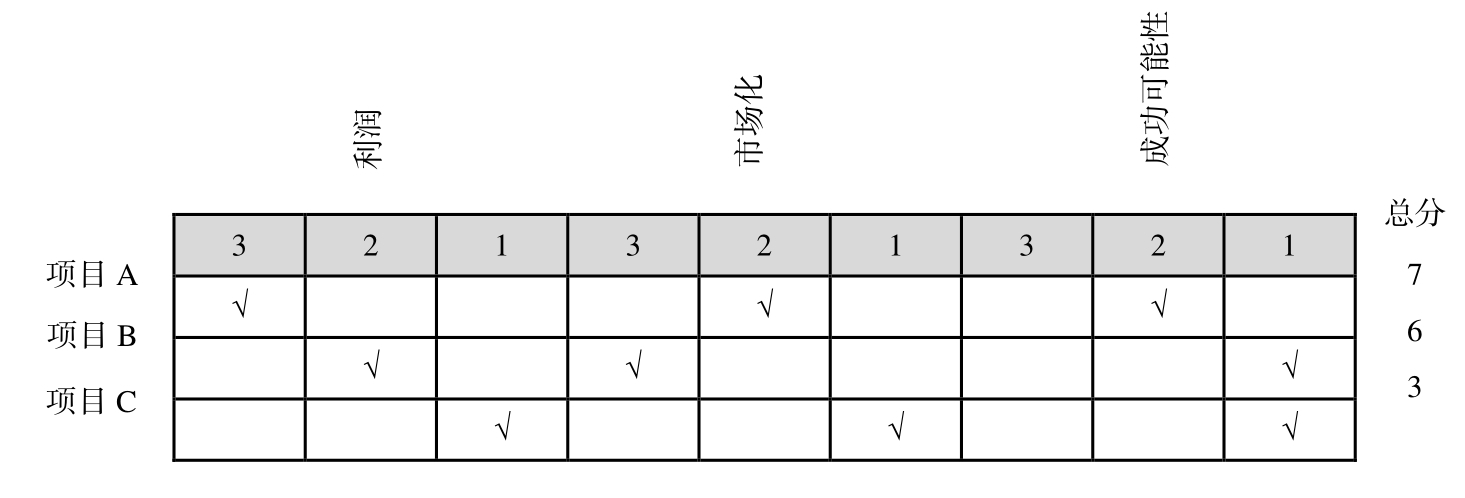

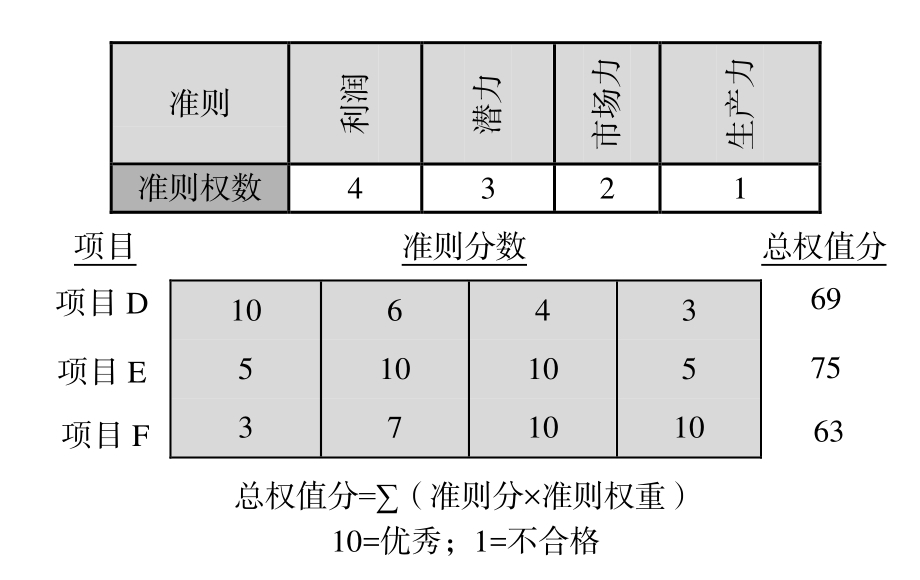

作為項目選擇中可行性研究的一部分,高級管理層經常用比率模型向 SME和下層管理者徵求所需信息。比率模型一般用於確定商業標準和技術準則。圖11-5所示為單個項目的比率模型。圖11-6所示為同時評價3個項目的比率系統。圖11-7所示為用權重平均值加權項目的打分模型。

PMBOK ® 指南,第6版

5.3 定義範圍

如果項目被認為可行並且同戰略規劃很吻合,那麼項目就會被賦予優先權,同其他項目一起開發。一旦確定了項目的可行性,成本收益分析也有效表明如果正確執行的話可以為公司帶來財務收益和非財務收益。成本收益分析需要比在可行性研究中使用多得多的信息。這可能是一項很昂貴的建議。

從時間上估計收益和成本是很困難的。收益通常被定義為:

• 有形收益,可以用貨幣合理地量化和衡量。

• 無形收益,可能是用貨幣以外單位的量化,還可以主觀地確定和描述。

成本更難量化。要確定最小的成本,尤其是同收益比較的成本,包括:

• 目前的運營成本或在當前環境中的運營成本。

• 未來期間預期或計劃的成本。

• 難以量化的無形成本。如果量化對決策過程貢獻很小的話,這些成本通常忽略不計。

在計算收益和成本時用的所有已知假設和約束都必須仔細記錄。不現實和不被承認的假設是收益未實現的原因。項目繼續或不繼續的決策可能很大程度上依賴假設的有效性。

表11-5介紹了可行性研究和盈虧分析的主要區別。

圖11-5 項目A的比率模型說明

資料來源:William E. Souder, Project Selection and Economic Appraisal , p.66.

圖11-6 3個項目的清單說明

資料來源:William Souder,Project Selection and Economic Appraisal , p.68.

圖11-7 計分模型說明

資料來源:William Souder, Project Selection and Economic Appraisal , p.69.

圖11-5 可行性研究和盈虧分析的主要區別

續表

如今,項目經理也直接參與項目的選擇過程。在第1章中,我們討論了一類新型的項目經理,即有著卓越商務技能和項目管理技能的人。這些商務技能讓項目經理在啟動階段開始而不是結束時參與項目,因為項目經理可以為項目選擇過程做出有價值的貢獻。在選擇項目過程中,項目經理能夠提供商業論證知識,這些知識包括:

• 機會選擇(銷售量、市場份額和跟進業務)。

• 資源條件(團隊知識要求和技能設置)。

• 精確的項目成本。

• 精確的成本節約。

• 收益(財務上的、戰略上的、投資回報方面的)。

• 項目指標(關鍵績效指標和關鍵成功因素)。

• 收益的實現(符合公司業務計劃)。

• 風險。

• 退出戰略。

• 組織意願和優勢。

• 進度計劃或里程碑。

• 複雜程度。

• 技術的複雜性和約束(如果有的話)[7] 。