e3 Harold Kerzner 項目管理 v12

2.12 項目生命週期

PMBOK ® 指南,第6版

1.2.4.2 項目階段

每個項目集、項目或者產品都有其特定的發展階段,即生命週期階段。準確瞭解這些階段,有利於管理層更好地控制企業的全部資源,實現既定目標。

在過去的幾年中,對產品生命階段的劃分已初步達成共識,包括:

• 研究和開發。

• 引入市場。

• 成長。

• 成熟。

• 衰退。

• 消亡。

現在,在各行業甚至同行業的公司中,尚未對項目生命階段的劃分達成一致。這是可以理解的,因為各個項目複雜多變,難以統一。

對系統生命階段的定義可用於項目。這些階段包括:

• 提出概念。

• 規劃。

• 檢測。

• 執行。

• 結束。

第一階段是提出概念,包括初步評估。這一階段最主要的是初步分析風險,以及對時間、成本、性能要求的影響和對公司資源的潛在影響。這一階段也包括對其可行性研究報告動“第一刀”。

第二階段是規劃。這一階段主要是對前一階段所提出的各元素進行提煉,明確所需資源和實際的時間、成本和性能參數。這一階段也包括初步準備支持系統所需的所有文件。對於競標類項目管理而言,在提出概念階段要確定是否投標,而計劃階段包括總標書的編制(如時間、進度、成本和性能)。

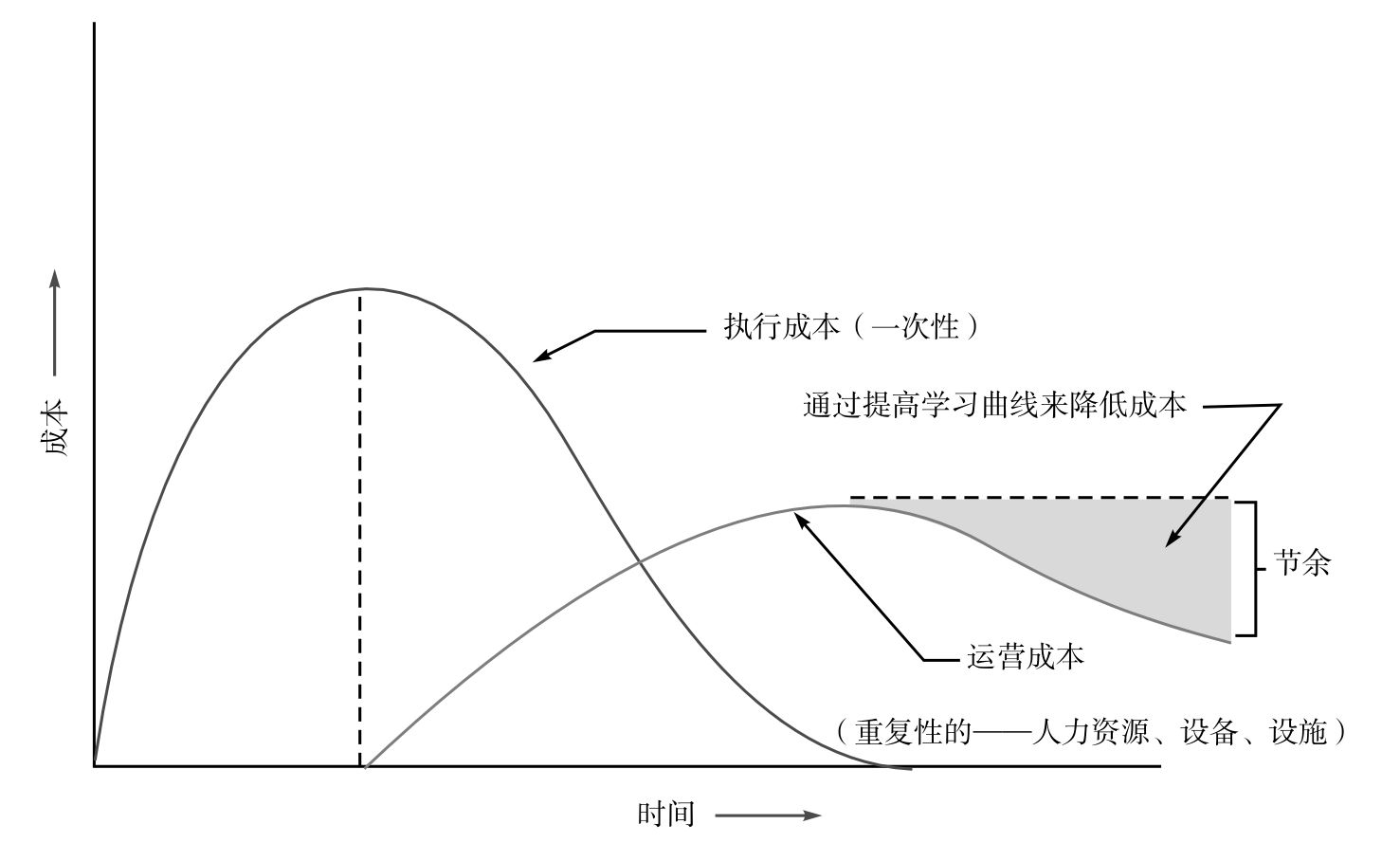

由於很多數據是由估計得來的,所以在提出概念和規劃階段分析整個項目的成本不是一件容易的事情。如圖2-12所示,大多數的項目或系統成本可以分為運營成本(重複性)和執行成本(一次性)。執行成本包括一次性支出,如建造新設備、購買計算機硬件、編制詳細計劃;運營成本則包括重複性支出,如人力資源。看運營類成本隨時間的變化圖,如果員工(人力資源)處於靠後的曲線位置上,那麼運營成本就會下降。明確處在曲線的哪個位置在規劃階段十分重要,因為這個階段就要進行成本估算。當然,並不總能瞭解什麼人可以用,也不可能知道一個人要達到較高的學習曲線需要多長時間。

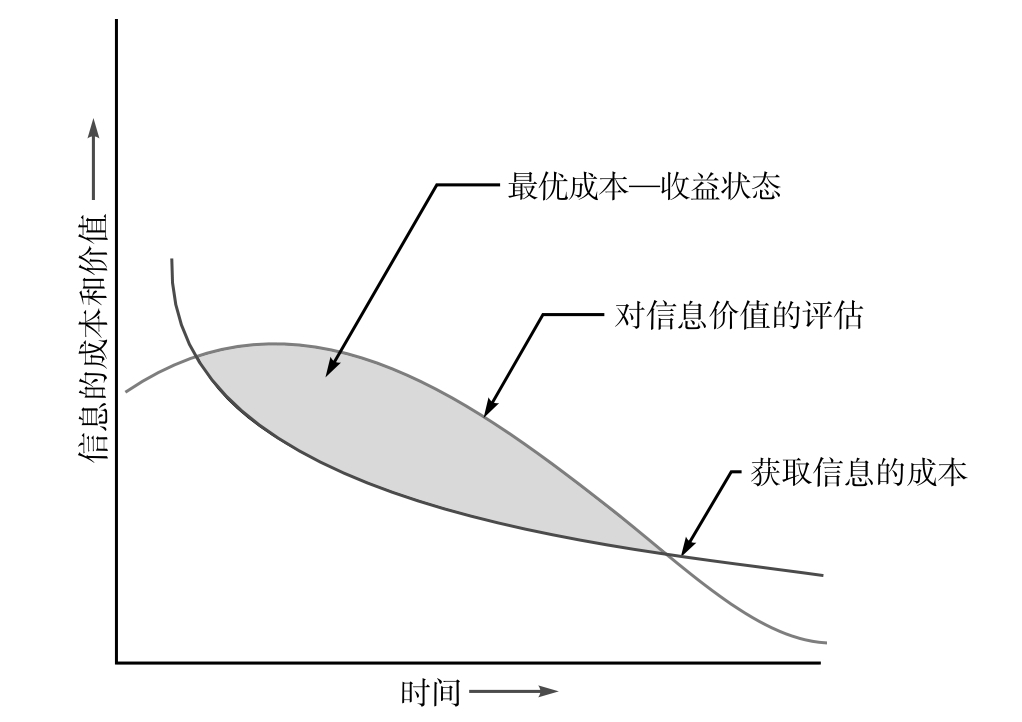

在大致確定了項目的總成本後,就應進行成本—收益分析(見圖 2-13),從系統獲得的信息進行分析,確定收益估值是否超過了成本估值。這種分析常常是可行性研究的一部分。在某些情況下,如在投標競爭中,可行性研究實際上就是提出概念和定義階段。因為這兩個階段也需要花費成本,因而在進行可行性研究之前,通常需要高層管理者的許可。

圖2-12 系統成本

圖2-13 成本—收益分析

第三階段是檢測,主要就是一個測試,也是項目實施前的最後一個門檻。幾乎所有的書面工作都要在這個階段完成。

第四階段是執行,這時,將項目產品和服務融入已有的組織中去。如果項目是為產品投入市場而建立的,那麼這一階段就包括產品生命階段:引入市場、成長期、成熟期和部分衰退期。

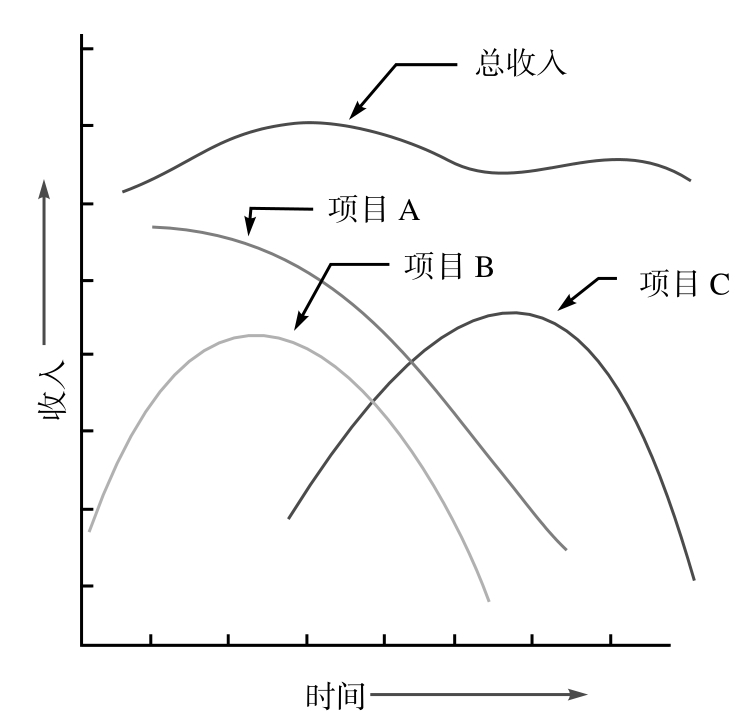

最後是結束階段,包括資源的重新分配。假設一家公司在開放市場上銷售商品,當一種商品開始進入衰退期和消亡期後(也就是系統的剝離階段),新產品或項目就必須建立起來。所以,這樣的公司,為了生存需要不斷上項目,如圖2-14所示。當項目A和項目B開始衰退時,就要為發展新項目C重新分配資源。在理想的條件下,這些新項目會以一定速度建立起來,使得總收入增加,公司的發展清晰可見。

圖2-14 一系列的項目

在結束階段要對總系統進行評估,並將其作為新項目和系統的概念階段。最後這一階段也會對其他正在進行的項目優先程度的確認產生影響。

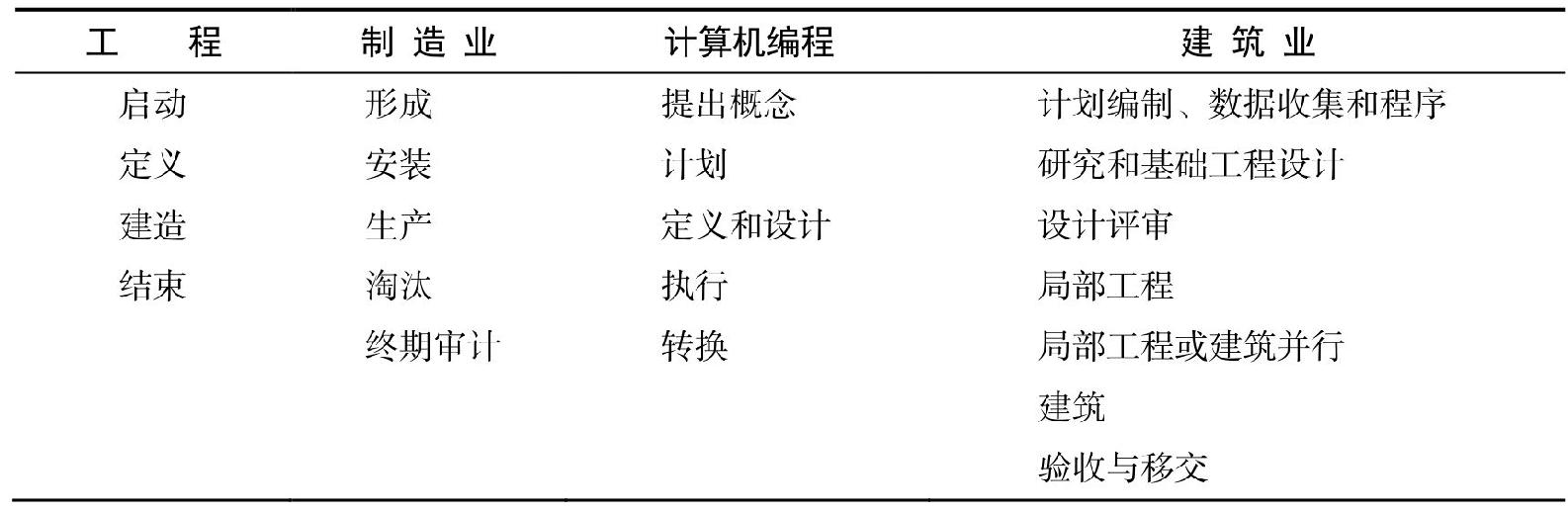

表2-7指出了常用的各種生命週期階段。即使在建築業這種成熟的項目管理行業中,各個不同的建築公司對項目生命週期階段的定義也是各不相同的。

圖2-7 生命週期階段的定義

並不是所有的項目都可以簡單地轉化為生命週期階段(如研發項目)。由於時間長短、複雜性高低或各階段管理的難度不同,(即使在同一家公司內)對生命週期各個階段的劃分也可能是不同的。

董事會或最高層的管理人員負責主要項目的階段性審查。要求在每個生命週期階段完成後快速得出結論。