e1 Charles Horngren 管理會計教程 v15

第14章 分批成本及分步成本核算系統

學習目標

學完本章後,你應該能夠:

1.區分分批成本核算法及分步成本核算法;

2.在分批成本核算系統中,對典型的交易活動編制簡明日記賬分錄;

3.在分批訂貨條件下,使用作業成本法系統;

4.說明服務機構是如何使用分批成本核算法的;

5.解釋分步成本核算法的基本原理,並說明它與分批成本核算法的區別;

6.計算產出的約當產量;

7.在分步成本核算系統中,對主要的交易活動計算成本並編制日記賬分錄;

8.解釋期初存貨在加權平均法下如何影響單位成本的計算;

9.在JIT下使用反衝成本法。

JELLY BELLY

請說出美國前總統羅納德·里根最喜愛的糖果、熱門影片《哈里·波特》中出現的糖果(口味類似泥土、青草和催吐劑),以及第一種進入外太空的糖果。所有的答案都是吉利豆(jelly beans)。Jelly Belly糖果是最著名的品牌之一。筆者注意到,這種糖果經常出現在參加冗長艱難的管理會計考試的學生的課桌上。

Jelly Belly製造出世界上頭號美食家吉利豆。Jelly Belly糖果公司生產的糖果有玉米糖、巧克力、橡皮糖、酸味糖、各主要時令的蜜餞等上百種令人饞涎欲滴的糖果。生產Jelly Belly牌吉利豆需要如下幾個步驟:首先,用花生醬、桃泥、牛奶巧克力等配料給一壺熱的膠黏混合物加調味料及上色。其次,以1260粒為一盤待冷卻,在加外殼前用玉米粉和糖做一層糖衣。最後的工序包括打光並在每粒糖上印上Jelly Belly,然後包裝起來。

Jelly Belly的會計人員(也可親切地稱他們為數糖者)是如何確定各生產步驟中的成本的呢?調味料的成本是如何轉移到加糖衣這一步然後又是如何轉移到加外殼這一步驟的呢?而所有步驟的成本是如何統一起來,然後分攤到銷往世界各地成千上萬的產品的呢?這些問題的答案有助於管理層確定每件售出產品的利潤並且制定價格。為了回答這些問題,Belly Jelly的會計人員已經開發了完全能滿足管理層決策需要的分步成本核算系統。

分批成本核算法與分步成本核算法的區別

分批成本核算法和分步成本核算法是產品成本核算系統中最常見的兩種方法。由於每件或每批產品要求的技術投入不同,所以分批成本核算法 (job-order costing,job costing)把產品成本分配到每一件或每一批產品。通常,採用分批成本核算法的行業包括建築、印製、航天、傢俱、特製機械以及任何單獨定製的製造行業。

分步成本核算法 (process costing)把產品成本分攤到大量幾乎相同的產品。這種方法通常用於化工、石油、塑料、橡膠、木材、食品加工、玻璃、採礦、水泥以及肉類包裝等行業。這些行業利用大規模的流水線生產方式來生產相似產品,每一件都要經過一系列相同的生產步驟或操作過程。

分批成本核算法和分步成本核算法的主要區別在於它們分攤產品成本的方法不同。分批成本核算法會在截然不同的批次或訂單中把成本分配到具體的某一訂單,可能是單件實物(如定製沙發),也可能是多件相似產品(如一打桌子)。相反地,分步成本核算法則是把生產成本平均分配到每一件產品。

最重要的一點是,產品成本核算是個均分的過程。單件存貨成本是由累積的生產成本(例如與生產活動相關的總成本)除以特定生產計量單位得到的。分批成本核算法和分步成本核算法最基本的不同之處在於分母的大小不同。在分批成本核算法中,分母很小(例如1幅畫、100份廣告傳單、1臺特製包裝機器或1座大橋)。然而,在分步成本核算法中,分母卻很大(例如成千上萬磅、加侖或板材量尺)。

分批成本核算法和分步成本核算法是可能的成本核算系統閉合集中的兩個極端。每家公司都設計一套自己的會計系統來適應他們的生產活動。一些公司採用的就是混合成本核算系統 (hybrid costing systems),融合了分批成本核算法和分步成本核算法的理念。

分批成本核算法舉例

通過例子來學習分批成本核算法,學習效果會是最好的。但首先讓我們來了解一下分批成本核算法中要使用的基礎記錄。在分批成本核算系統中最核心的單據是分批成本單 (job-cost record或job-cost sheet,job order),見圖14-1。分批成本單涵蓋了某一產品、服務或一個批次產品的所有成本。一份未完工訂單的分批成本單可以為在產品存貨賬戶提供明細。一份已完工的訂單的分批成本單包括了產成品存貨賬戶的全部內容。

如圖14-1所示,分批成本單囊括了領料單和工時卡這些源文件的所有信息。其中,領料單 (materials requistions)用於記錄各訂單使用的材料,工時卡 (Labor time tickets或time cards)用於記錄特定直接勞動力用於每份訂單的時間。

如今,分批成本單和其他的源文件大都是電腦文件而非紙質記錄。通過在線數據輸入,後備地址寄存器譯碼和光感掃描就可以將記錄所需的許多信息輸入電腦而不用再記錄在紙上。然而,無論記錄是在紙上還是在電腦文件中,會計系統都必須採集並保存相同的基本信息。

圖14-1 完工分批成本單及源文件樣本

注:*工時卡7Z4中,8小時中的7小時以及120美元中的105美元都屬於訂單963。

每份訂單一開始,我們都會為它創造一份分批成本單。每加工一件產品,我們都要在分批成本單上做好記錄。當產品經過不同部門時,它的三類成本就會在分批成本單上累積。其中,直接材料成本來源於領料單,直接人工成本來源於工時卡,而預算分配率(每個製造費用庫都有獨立的分配率)被用來分配工廠製造費用。預算分配率的計算將在本章後半部分加以描述。

恩瑞可機械零件公司的基本記錄

我們將使用恩瑞可機械零件公司的記錄和日記賬來說明分批成本核算系統是如何運作的。以下總結了20X1年的相關交易:

注:*我們將在本章後半部分解釋分攤的製造費用的特性。

20X0年12月31日,公司的記錄如下:

圖14-2概括了恩瑞可機械零件公司分批成本核算系統 ① 的成本流。該圖總結了公司賬面上重要生產賬戶間的業務。當你繼續分析這接下來的一項項業務時,要對應圖14-2核對每條解釋。公司通常會在業務發生時登記分錄。然而,為了從宏觀上了解整個流程,針對20X1這一整年,我們使用加總後的分錄。首先,我們把使用的直接材料、直接人工和分攤的製造費用轉至在產品賬戶。接著,再把完工產品成本從在產品賬戶轉至產成品賬戶。當公司賣出產品後,產品成本變成了費用,即銷售成本。

(注:①理解圖14-2和下面的交易需要了解基本會計處理過程。我們的公司會計使用T型賬戶格式。T的左欄是借方,T的右欄是貸方。T型賬戶的資產,比如存貨欄,如果增多的話顯示在左欄,如果下降的話顯示在右欄:

我們用日記條目的形式記錄影響賬戶的交易。記錄借記(左欄)條目時,條目靠近左邊,記錄貸記(右邊)條目時,條目縮進,除此以外,我們常常要添加一條解釋。例如,我們把10000美元的直接材料轉至在產品賬戶的話,如下面所示:

在產品……………………10000

直接材料…………………10000

在產品增加10000美元,直接材料減少10000美元。)

圖14-2 分批成本核算法成本流(1000美元)

直接材料和直接人工成本的分攤

圖14-2中前三項業務把直接材料和直接人工成本追溯到了在產品。相關的分錄很簡單。

1.交易:購買的直接材料,1900000美元

分析:資產直接材料存貨增加,負債應付款項增加。

日記賬:直接材料存貨…………1900000

應付款項…………………………1900000

2.交易:領用的直接材料,1890000美元

分析:資產在產品存貨增加,資產直接材料存貨減少。

日記賬:在產品…………………1890000

直接材料存貨……………………1890000

3.交易:發生的直接人工成本,390000美元

分析:資產在產品存貨增加,負債應計工資增加。

日記賬:在產品……………390000

應計工資……………………390000

製造費用的分攤

業務4a和4b是關於工廠製造費用的。在業務4a中,我們把實際工廠製造費用歸納進工廠部門製造費用控制的總賬戶,該賬戶暫被視為資產。每個部門都會有各種具體的製造費用賬戶來幫助控制製造費用,但為了方便起見,我們把它們全部記入工廠部門製造費用控制賬戶。

4a.業務:發生的工廠製造費用,392000美元

分析:臨時賬戶工廠部門製造費用控制增加。

混合資產賬戶減少且/或負債賬戶增加。

日記賬:工廠部門製造費用控制…………………392000

現金,應付款項和各種其他資產負債表賬戶……392000

在交易4b中,我們把工廠製造費用歸入產品賬戶 [1] 。會計人員直接把直接材料和直接人工追溯至產品,這些成本在產品完工時就能得到。相反地,為了在生產中把工廠製造費用分攤到產品,會計人員必須在在產品完工時估計預算(預定)間接費用分配率。就像13章描述的一樣,為了計算預算間接費用分配率,我們需要以下信息:(1)成本分配基礎;(2)預算間接成本;(3)每個成本分配基礎的預算量。恩瑞可用以下分配率來分配基於機器小時的間接費用和直接勞動成本:

通過以上分配率,20X1年分配的間接費用為375000美元:

以上的總結為:

4b.交易:間接費用分配,$95000+$280000=$375000

分析:資產在產品存貨增加。資產工廠部門製造費用控制減少。

日記賬:在產品……………375000

工廠部門製造費用控制……375000

完工產品、銷售收益和銷售成本

交易5和6分別為生產的完工和產品的最終售出。當恩瑞可完成了一筆訂單,它會將這筆訂單的成本轉入完工產品存貨。當這筆訂單被售出,同樣的成本又會變成銷售成本。

5.交易:完工產品成本,2500000美元

分析:資產完工產品存貨增加。資產在產品存貨減少。

日記賬:產成品……2500000

在產品………………2500000

6a.交易:銷售收益,4000000美元

分析:資產應收款項增加。收入賬戶銷售收益增加。

日記賬:應收款項……4000000

銷售收益………………4000000

6b.交易:銷售成本,$2480000美元。

分析:費用銷售成本增加。資產完工產品存貨減少。

日記賬:銷售成本……2480000

產成品…………………2480000

最後,圖14-2中的交易7是關於實際製造費用與分配製造費用差異的處理。在20X8年,恩瑞可公司給產品分配了375000美元的製造費用,而實際卻發生了392000美元的製造費用。由於這多餘的17000美元不會幫助公司產出更多的未來收入,我們一般把它當做費用而非資產來處理,我們稱之為被低估的製造費用,因為被分配的量小於實際發生的量。相反地,被高估的製造費用發生於被分配的量大於實際發生的量。在年末,恩瑞可公司通過把17000美元被低估的製造費用轉入銷售成本立即註銷來處理被低估或被高估的製造費用:

7.交易:被低估的製造費用,17000美元

分析:銷售成本增加,工廠各部門製造費用控制減少。

日記賬:銷售成本…………17000

工廠部門製造費用控制……17000

這七項交易解釋了所有發生於20X8年的直接材料、直接人工和製造費用。如圖14-2所示,所有這些成本終結於直接材料成本、在產品成本、完工產品或銷售成本之一。

管理決策

管理決策

假定你是一個製造部門的經理。通過明確出現在以下的會計分錄中的交易,加深你自己對分批成本核算環境下產品成本的理解。這些交易中間,哪些是記錄的真實成本而哪些反應的是預計的成本呢?

1.在產品存貨………………XXX

應計工資……………………XXX

2.在產品存貨………………XXX

公司部門間接控制費用……XXX

3.銷售成本…………………XXX

產成品………………………XXX

答案

第一個會計分錄記錄的是會計系統追溯到具體訂單成本的直接人工的真實成本。當訂單已經完成,我們開始做第二條分錄來記錄公司間接費用的分攤。當工廠將訂單產品交付運輸後,將進行最後一個分錄的登記,來記錄銷售成本。該成本是實際成本(直接材料和直接人工)和預計成本(分配的間接費用)的綜合。

[1] 在13章裡,對間接費用間接的分配有更深的討論。對於這裡的例子,我們使用與13章相同的恩瑞可機械零件公司的間接費用分配步驟和數值。

分批成本核算環境下的作業成本分析法和作業成本管理

無論採用什麼樣的生產系統,公司都可以找出能分配到不同產品的資源。這些資源的成本是公司成本會計體系必須記錄的間接費用的一部分。在大多數情況下,大量的間接費用足以證明投資於成本系統能夠提供更加精確的成本信息。不管我們是否使用這些成本信息來報告存貨、計算訂單成本,或是制定成本計劃和控制,更精確的成本帶來的好處都超過了設置和維持成本系統的費用。正如我們之前所看到的,作業成本分析法通常能提高成本精確性,因為它注重於完成的工作(作業)與消耗的資源(成本)之間的因果關係。

分批成本核算環境下作業成本分析法的說明

我們通過戴爾的例子來說明分批成本核算環境下的作業成本分析法。回憶一下,戴爾是我們在第13章中引入的主題。若干年前,戴爾採用了分批作業成本分析法系統。是什麼促使戴爾做出了這個決定呢?公司的經理們給出了兩個理由:(1)高級管理層制定的激進的成本縮減目標,(2)瞭解生產線盈利能力的需要。這個例子和其他任何的經營案例一樣,瞭解盈利能力意味著瞭解整個經營過程的成本結構。作業成本分析系統的一個關鍵優勢就是它著重於瞭解工作(作業)與資源消耗(成本)是如何聯繫的。所以,作業成本分析系統對戴爾來說是個合理的選擇。而且,一旦戴爾的經理們提高了他們對公司成本結構的瞭解,通過作業成本管理縮減成本會容易得多。

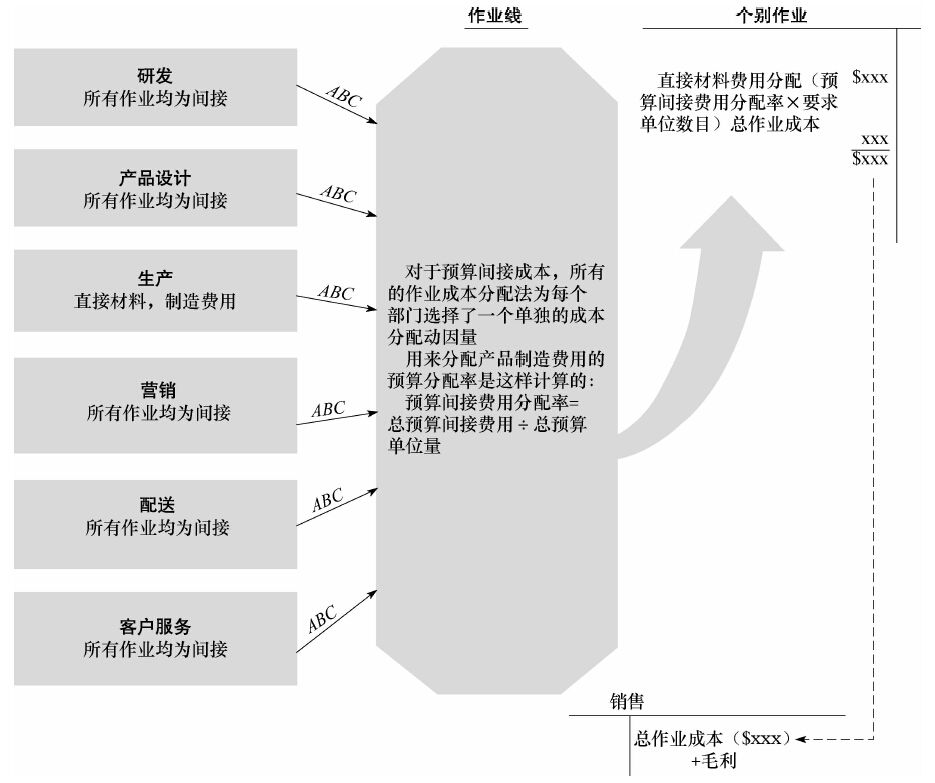

就像大多數執行作業成本分析法的公司一樣,戴爾開始開發自己的作業成本分析系統,專注於價值鏈中最重要、最核心的流程——設計和生產流程。當戴爾把最初的系統設計好後,它又添加了價值鏈中剩餘的階段。圖14-3顯示了添加價值到公司產品中的功能(或核心流程)以及戴爾是如何在現行作業成本分析系統下把這些流程的成本分配到各個訂單的。

圖14-3 戴爾公司的價值鏈以及作業成本分析系統

為了瞭解生產線的盈利能力,戴爾的經理們確定了研發、產品設計、生產、市場營銷、銷售渠道和客戶服務環節等主要作業。然後,他們用適當的成本動因把作業成本分配到進行生產的產品線。雖然圖14-3中的每一環節都很重要,但我們將聚焦在產品設計和生產環節。產品設計是戴爾最重要的增值環節之一,它提供了一個易於生產和可以信賴的無缺點電腦產品。工程成本(主要是薪水和CAD設備折舊)佔據了主要的設計成本。這些成本是非直接的,因此,戴爾必須通過成本分配基礎來把它們分配到生產線。

生產成本包括直接材料和間接生產費用。間接生產費用由6個作業中心和相關成本庫組成:接受、準備、組裝、檢測、包裝和運輸。設備成本(工廠折舊、保險、稅收)被認為是生產環節的一部分,應按照每個作業中心佔據的平方英尺數分攤。

戴爾通過用每年分攤到一條生產線的預算而非直接成本總數除以預算生產總件數來得到預算分配率。然後通過對它定期調整來反映預算變化的分配率,並以此來計算每個訂單的成本。

現在,戴爾把每個作業中心的成本分解為增值作業和非增值作業,然後以非增值作業作為成本縮減的目標項目。非增值作業的一個例子便是生產環節中的準備作業。

管理決策

管理決策

運用圖14-3。運用作業成本法的一個主要的目的就是增加產品成本核算的準確性,這樣經理們就會對制定基於成本的決策更有把握。假設你是戴爾公司的一個經理,現在,你必須在根據成本系統累計出來的成本的基礎上加上一個適當的加價,以此來定出產品的價格。舉例來說,如果累計的總工作成本是1200美元,一個足夠彌補所有的未分配成本以及適當的利潤的適當加價將被加入該成本,得出的才是售價。利用下面給出的表,確定作業成本法基礎上的比例加價比以前基礎上得出的加價是多還是少。哪個系統讓你更加確信得出的計算機價格足夠彌補所有的成本,並加上了適當的利潤?為什麼?

答案

在以前的成本系統下,戴爾通過僅僅加上生產成本來確定價格。因此,這個加價是非常大的,這樣公司確實能夠彌補所有的未分配成本,並加上了適當的利潤,但經理們對這個系統的自信度很低。作業成本法提供了對所有價值鏈成本的估計,加價比較低,但是經理們對該成本的自信度確實是很高的。

小結與複習

問題

回顧恩瑞可的說明,特別是圖14-2。準備一張20X1年利潤表,對高估或低估的間接費用使用直接銷賬法。

解答

圖14-4概括了恩瑞可的說明對財務報表最終的影響。注意直接銷賬法意味著我們把17000美元加入銷售成本。研究圖14-4,通過賬戶追溯三個主要的成本元素(直接材料,直接人工和間接生產費用)。

圖14-4 成本與財務報表的關係

非營利機構中的分批成本核算法

到目前為止,本章集中介紹了製造企業如何利用分批成本核算法來分攤產品的成本。但是,分批成本核算法也可以應用於非製造業的情況,例如,大學中的研究“項目”、航空公司的維修檢查“工作”、職業會計師的審計“職責”,在這些情況下,重心從產品的成本轉移到了服務、計劃和項目的成本。

服務和非營利機構通常不把它們的“產品”稱為一份“工作訂單”。相反地,它們可能會稱之為一個項目或一項服務。一個“項目”是以服務而非產品的形式頻繁生產的一組可以確認的活動。這樣的例子包括安全項目、教育項目和家庭討論項目。會計師可以把成本或收入追溯到單個的醫院患者、單個的社會福利個案以及單個的大學研究計劃。但是,各部門經常在許多個項目上同時工作,所以,分批成本核算法的挑戰就在於把不同部門的成本分攤到各個不同的項目中。只有這樣,經理才能在有競爭力的項目中最優地配置有限資源。

在服務行業中,例如維修、諮詢、法律和會計服務,每個顧客的單子都是擁有特殊賬戶或訂單編號的不同的工作。會計師可以把成本、收入或兩者都追溯到訂單。例如,汽車修理店一般對每輛被修理的車都準備一張維修單,用來記錄被分配的材料和人工成本。顧客只能看到一份,包括零件零售價和用於他們訂單的人工費的副本。同時,會計師把每個訂單的實際零件和人工成本追溯到維修單的副本,來衡量每個訂單的利潤。為了獲取這些實際的成本,維修師必須為每個新訂單在工時卡上輸入他們的開始和完工時間。這就是為什麼你可能看見他們每次在工作開始或結束的時候在工時卡上蓋章了。

合同的預算和控制

在許多服務型機構和一些生產業務中,分批成本核算法不僅應用於核算產品成本,還能達到計劃和控制的目的。例如,一家會計師事務所20X81的簡化預算如下:

在這個例子中,

為了準備每份合同的預算,負責審計的合夥人要預測將來必要的直接專業小時數。直接專業小時數是指合夥人、經理和審計師助理用來完成合同的時間。預算直接人工成本等於適當的每小時人工成本乘以預算小時數,而會計師事務所合夥人每小時的收費比審計師助理的要高得多。

這樣的公司是如何分攤間接費用的呢?會計師事務所通常使用直接人工成本或直接人工小時數作為成本動因來分配間接費用。在我們的例子中,公司使用的是直接人工成本。合同的預算總成本等於直接人工成本加上間接費用,本例中為260%的直接人工成本,再加上任何其他的直接成本。

這意味著合夥人會根據他們的小時數要價按比例要求更多的間接費用支持。例如,合夥人一小時工作的直接人工成本100美元會導致價值為260美元的計劃間接費用支持。如果這份工作由一個要價僅50美元的助理完成,那計劃的間接費用僅為130美元。

負責合同的合夥人為一個特定的包括詳細範圍和步驟的審計使用預算。例如,現金或應收賬款的審計預算會明確確切的完工量、小時數以及合夥人、經理和助理的必要的工作時數。合夥人通過比較當期已記錄的小時數和原始預算以及估算的剩餘小時數來監控進度。如果公司採用固定的審計費用,那麼一份合同的盈利能力就取決於公司是否能在預算時限內完成審計。

合同成本的精確性

服務型公司例如審計和諮詢公司的經理,頻繁地使用合同預算或實際成本作為指標來定價,並以此來在特定服務或顧客中分配精力。因此,不同合同的計劃或實際成本的精確性可能影響到定價和運營決策。

假設會計師事務所合同的定價方針是200%的總專業成本加上出差成本。公司預測成本併為一份審計合同定價如下:

注意客戶支付的成本費,例如出差成本,不加入間接費用,也不應該在設定費用時有任何溢價。一旦客戶接受出價,公司需要監控工作的完成情況以及發生的間接費用來確保成本的控制。

分步成本核算法基礎

分批成本核算法的一個替代法就是分步成本核算法。在我們研究分步成本核算法的程序之前,先來看一個真實的應用。或許你沒有感覺出來,但你很可能已經生活在喬治敦Nally&Gibson有限公司的產品的包圍之中。實際上,如果你居住在普通的公寓或宿舍裡,你就可能會發現周圍大約有400噸的這種產品,在街道、馬路、人行道和牆壁上,甚至有可能在你的牙膏裡。Nally&Gibson公司是市場上工業用和商用石灰石產品的主要生產商。石灰石在高速公路、中學的軌道道床、水泥人行道、建築物、增強泥土性能的產品、住房和成千上萬的其他地方(甚至在某些牙膏裡)被廣泛地使用著。

石灰石產品的製造過程是一個很好的分步生產系統的例子。石灰石的生產過程是由一系列生產石灰石成品的分步流程組成的。把石灰石礦石轉換為可用的石灰石產品的基本流程很容易理解,也很簡單。基本流程是,從Nally&Gibson的露天礦場和肯塔基州喬治敦的礦場採礦,然後運到加工場所。在那裡,根據對成品粗細程度的不同要求,礦石會歷經數個階段的碾磨和壓碎。這些分步流程簡單、相似,也許會讓你覺得追溯這些產品生產成本的會計系統會很簡單,甚至可能對公司的成功沒有重要影響。然而,準確及時的成本信息對產品的成本核算和Nally&Gibson公司的決策都非常重要。

例如,把開採、運輸和碾磨成本精確地分配到各種各樣的產品對公司的成功非常關鍵。該公司的成本會計系統首先累計這些流程的總成本,然後用分步成本核算系統計算每噸產品的平均成本。就像公司總裁法蘭克·漢姆頓所說的那樣,“如果Nally&Gibson沒有處理好成本核算,我們就不會像現在這樣成功”。

Nally&Gibson的一項成本就是把露天礦石從礦場運輸到工廠。用卡車開上一英里到礦場再上個陡坡,這個過程成本很高。機械流程公司提供瞭解決辦法,那就是設計、製造、安裝了一個供Nally&Gibson使用的3000英尺的傳輸系統。這項工作的機械流程使用的會計系統是分批成本核算法系統的一個很好的例子,是要求獨特資源組合的顧客指定產品。

結果,Nally&Gibson公司的產量提高了50%,同時安全性得到了提高,成本得到了降低。我們可以從這個例子中看到一個公司使用的成本會計系統取決於其產品和服務的性質。公司經理需要的成本信息規定了成本會計系統的類型。機械流程的經理需要的是那些擁有特質的獨特產品的成本。而Nally&Gibson公司經理要求非常不同的成本信息,因為該公司的產品是碎石灰石。

像Jelly Belly和Nally&Gibson公司都是用一系列連續的分步流程來生產大批量同類或者相似的產品的,例如訂書釘或者做油炸馬鈴薯片用的馬鈴薯切片,它們並不使用我們之前看到過的分批成本核算方法。為什麼呢?因為一種叫做分步成本核算法的方法對這些公司更有用。

為什麼Nally&Gibson公司不使用分批成本核算法把成本分攤到產品呢?首先是因為他們沒有詳細的工作訂單。公司並不是在接到某一個客戶的訂單時才開始生產產品,而是先預測產品的需求量,然後根據這個需求量安排生產。其次,要把成本追溯到某一片油炸薯片或者即使是一貨車的石灰石也是十分困難的,而且成本極高。並且做到這樣高的精確度,並不會帶來什麼好處。所以從“成本—效益原則”出發,公司應該用更多的數量作為基數來計算單位成本,比如說,一個月的產量。

正如我們在本章前面所見,所有產品成本都使用平均的方法來決定每件產品的成本。有時成本要在相對較少的數量間平均,例如在一個分批生產系統下生產的特殊的印製工作。其他時候,成本要在極其廣的連續分佈流程生產系統生產的同類產品間平均,例如石灰石。分步成本核算法就是針對公司通過一系列生產過程連續生產大批量產品分配成本的。雖然單一部門有時包含不止一個流程,但通常這些流程都發生在不同的部門。

分步成本核算法與分批成本核算法的比較

把分步成本核算法與你已經熟悉的分批成本核算法進行比較,有助於你更好地理解分步成本核算法。分批成本核算法與分步成本核算法適用於不同類型的產品。每一單位或每一批(訂單)產品都較獨特且易於辨認的行業多采用分批成本核算法,如印製業、建築業、傢俱生產行業等。當生產是通過一系列步驟,如混合、烹調而大規模進行時,多采用分步成本核算法,如化工廠、麵粉廠、玻璃廠、牙膏廠以及石灰石廠等。

簡單起見,我們只列示具有固定成本性質的間接資源成本庫。現實中可能有幾個具有固定和變動成本性質的成本庫,可以選擇合適的成本動因來分配間接資源成本庫。

圖14-5揭示了分批成本核算法與分步成本核算法的主要區別。相比之下,在分批成本核算法中,每一訂單都有對應的一個在產品賬戶。分步成本核算法要求建立幾個在產品賬戶,每個賬戶對應一道工序或一個部門。當貨物由一道工序轉至下一道工序時,其成本也隨之轉移。

圖14-5 分批成本核算法與分步成本核算法的比較

注:*簡單起見,我們只列示出具有固定成本性質的間接資源成本庫。現實中可能有幾個具有固定和變動成本性質的成本庫,可以選擇合適的成本動因來分配間接資本成庫。

我們來看看Nally&Gibson公司的分步成本核算系統。如圖14-6所示,該公司的生產系統有4個核心工序。首先,公司從露天礦場或礦井採集石灰石礦石;然後,經鐵路或卡車將礦石運輸到工廠;在工廠裡,根據客戶的要求,對礦石進行篩選,然後碾磨成不同大小;最後,經碾磨的石灰石存放在倉庫裡等待出售運輸。每一道工序均需要耗費資源。其中,直接材料是開採的石灰石,直接人工在4道工序裡都使用到。

圖14-6 Nally&Gibson的分步核算

分步成本核算法並不對單個產品進行區分,而是由某一期間累計成本除以當期生產數量得到範圍較廣的平均單位成本。除了生產性活動,分步成本核算法也可以運用到非生產性活動中。比如,全州汽車駕駛執照考試成本除以考試次數,我們也可以用郵政局分揀部門的總成本除以已經分揀的郵件數量等。

以Magenta Midget冷凍蔬菜公司為例,我們可以對分步成本核算法有一個初步的瞭解。他們將小胡蘿蔔、豆子等蔬菜快速蒸煮加工後冷凍。只有兩個生產步驟:蒸煮加工和冷凍。以下我們看到已蒸煮加工的蔬菜的成本(單位:100萬美元)由蒸煮部門轉移到冷凍部門:

需要轉移的成本金額是由蒸煮部門的累計成本除以蒸煮蔬菜的總磅數後所得到的數值決定的。得到的每磅成本再乘以實際轉入冷凍部門的蔬菜磅數即為實際轉入冷凍部門的產品成本。

分步成本核算法的日記賬分錄與分批成本核算法的類似。也就是說,直接材料、直接人工和間接費用的會計處理方法與前面相同。但是,在產品賬戶變成了若干個後,每一個生產部門都相應建立一個在產品賬戶,在這裡就是“在產品——蒸煮部門”和“在產品——冷凍部門”賬戶。根據前面所給的數據編制出以下的分錄:

1.在產品——蒸煮部門………14

直接材料存貨……………………14

記錄直接材料的使用。

2.在產品——蒸煮部門………4

應計工資…………………………4

記錄直接人工。

3.在產品——蒸煮部門………8

工廠間接費用……………………8

記錄分配至產品的間接費用。

4.在產品——冷凍部門……23

在產品——蒸煮部門…………23

記錄從蒸煮部門轉出貨物;蒸煮部門期末餘額為300萬美元。

5.在產品——冷凍部門………1

應計工資…………………………1

記錄直接人工。

6.在產品——冷凍部門………2

工廠間接費用……………………2

記錄分配至產品的間接費用。

7.產成品………………………21

在產品——冷凍部門……………21

由冷凍部門轉出產品;冷凍部門期末餘額為500萬美元。

產品成本核算的核心問題是,各部門應如何計算轉出產品的成本和存留在本部門中的產品的成本。如果每單位轉出產品與每單位期末存貨所耗用的工作量相同,則問題很容易解決,用總成本除以總產量得出一單位產品的成本,以此來計算轉出產品的總成本和總存留在本部門的未完工產品的成本。但是,如果存貨中的產品只是部分完工,那麼產品成本的核算系統必須明確區分轉出的全部完工產品的成本和未轉出的部分完工產品的成本。

分步生產系統的設計各異。圖14-5的b圖(以及圖14-6)所示的生產設計是連續的——產品從工序a轉到工序b並持續到完工。在實際中還有很多其他設計,每一個都是為了滿足特定的生產要求而設計的。例如,不同產品部件可以經過平行的工序加工最後再組裝。在這種情況下,工序a和工序b可能會在同一時間裡生產著最終產品的不同部件。但是,不管特殊情況如何,分步成本核算法的基本原理是一樣的。

分步成本核算法的應用

為了幫助你更好地理解分步成本核算法,我們以渥克維爾木製玩具有限公司為例。公司購買木材作為造型部門的直接材料。該部門只加工一種玩具:牽線木偶,然後產品會被轉到修飾部門進行操作手柄的安裝、穿線、塗漆和穿衣。

4月,造型部門生產了25000個相同產品,該月的成本如下:

完工產品的單位成本為:$130000÷25000=$5.20。詳列如下:

但是,如果25000個木偶並沒有在4月全部完工,情況會怎樣呢?比如說,假設在4月末仍然有5000個在產品木偶在造型部門中,即只有20000個木偶是當期開始加工並全部完工的。直接材料已經全部投入在產品和轉出品中了。但是隻有轉出品進行了100%的加工,剩餘5000個在產品木偶只進行了40%的加工。造型部門應該如何計算轉出產品的成本和期末在產品存貨的成本呢?答案根據以下5個重要步驟計算而得:

·步驟1:彙總實物的流轉量;

·步驟2:計算產出的約當產量;

·步驟3:彙總要分配到在產品的應計總成本;

·步驟4:計算單位成本;

·步驟5:在完工產品和期末在產品之間分配成本。

現在,我們就來進行這5個步驟的計算,記住每個步驟都為財務經理提供了有益於經營控制的數據。

實物數量和約當產量(步驟1和步驟2)

正如表14-1的第1列所示,步驟1列示的是生產的實物數量。部門勞動產出應該如何計量呢?表14-1告訴我們該部門有25000個產品實物,但是這25000個產品實物在計算該部門的產出時的權重是不一樣的。為什麼呢?因為只有20000個是完工產品並已從該部門轉出,剩下的5000個只是部分完工,它的權重和完工產品的權重是不一樣的。所以我們應該用約當產量而不是實物數量來表示產出。

表14-1 截至20X0年4月30日造型部門產出的約當產量

注:*實物產量5000×加工成本的完工程度0.40。

約當產量 (equivalent units)就是已投產本該完工的產品數量。例如,4件完工了一半的產品等價於2個約當產量。如果每件只完成了1/4,則它們就等價於一個約當產量。所以,約當產量等於實物數量乘以該產品完工百分比。

在本例中,如表14-1的步驟2所示,產出可以計量為直接材料的25000個約當產量,但僅能計量為加工成本的22000個約當產量。為什麼加工成本只有22000個約當產量,而直接材料為25000個約當產量呢?因為直接材料已被全部投入那25000個產品中了,相反,除了20000個全部完工的產品外,另外5000個只加工了40%,這些加工成本只夠加工2000個全部完工產品。

約當產量的計算要求估算將某種既定資源的多少分配給了在產品,當然,這並不是一項簡單的工作。有些估算相對比較容易做出。例如,估算用了多少直接材料就非常簡單。但是,你又如何計量某件產品用了多少能源、維護或者監督的勞動量呢?加工成本包含了這類難於計量的要素。你既要估計完成一件產品共需要多少這類要素,又要估計這些要素有多少被投入在產品中。例如,在紡織業這樣的行業裡,總是有大批的在產品,要精確地估計這個百分比就更困難了。為了使估計簡單,一些公司規定了該公司在產品的完工百分比為1/2、1/3或者2/3。在另一種情況下,由於生產的連續性使得每個月底的在產品存貨數量變化不大,會計人員會忽略在產品的成本而把每月的生產成本都分攤到產成品。

約當產量的計量方法並不只侷限於生產領域,它也常常作為一個共同的尺度來計量工作量。例如,放射部門用加權數量來計算產出,各種X光程序依據放射時間、物料和投入的有關成本進行分級。一個簡單的胸部透視可能獲得1個權重,而一個顱部透視可能獲得3個權重,因為它使用的資源(如技師的工時)是權重為1的程序的3倍。

產品成本的計算(步驟3~5)

表14-2是一份生產成本的報告。它反映了分步成本核算法的步驟3~5。步驟3彙總了應計總成本(即“在產品——造型部門”賬戶中的成本總額或借方的數額);步驟4用成本總額除以兩類成本相應的約當產量得出單位成本。完工產品的單位成本——材料成本加上加工成本——為$3.00+$2.50=$5.50。為什麼單位成本為5.50美元而前面計算的為5.20美元?因為55000美元的生產成本分配在22000個產品中而不是25000個產品。步驟5使用這個單位成本來給不同產品分配成本。20000個完工產品已經吸收了100%的直接材料和加工成本。因此我們可以用單位成本乘以完工產品的數量來得出完工成品的成本,即20000個完工產品乘以5.50美元,為110000美元。5000個在產品已經吸收了100%的直接材料,因此在產品的材料成本為5000個約當產量乘以3.00美元,即15000美元。相反,這5000個在產品只吸收了40%的加工成本,因此其加工成本為2000個約當產量(5000個實物數量的40%)乘以2.50美元,即20000美元。

表14-2 截至20X7年4月30日造型部門生產成本報告

以上數據的日記賬分錄為:

1.在產品——造型部門……75000

直接材料存貨………………75000

4月生產使用的原材料。

2.在產品——造型部門……15000

應計工資……………………15000

4月直接人工。

3.在產品——造型部門……40000

工廠間接費用………………40000

4月分配的間接費用。

4.在產品——修飾部門……110000

在產品——造型部門……110000

4月由造型部門完工並轉移到組裝部門的完工產品成本。

“在產品——造型部門”賬戶增加金額130000美元減去轉出金額110000美元,得到期末餘額20000美元:

小結與複習

問題

在喬治敦的Nally&Gibson工廠對從附近礦場採集來的石灰石礦石進行加工。圖14-6列示了各種加工工序。工序3是碾磨和篩選石灰石礦石。為了生產碎石灰石,公司先從肯塔基州喬治敦的礦場採礦,再對礦石進行碾磨加工。假設5月,公司從礦場採集了288噸礦石並運輸到了加工廠。在月末,仍有15噸在加工,平均完成20%。過去5個月採石場的礦石成本為每噸120美元。5月碾磨礦石的人工和間接費用為35880美元。假設5月初無在產品。

1.試計算公司5月碾磨礦石的成本。

2.試計算5月底在產品存貨的成本。

解答

注:*15×100%=15;15×20%=3。

注:*單位成本($250)=直接材料成本($120)+加工成本($130)。

期初存貨的影響

到現在為止,我們介紹的例子都很簡單,因為所有的產品都是當期投產的。換言之,就是沒有期初存貨。實際上,期初存貨的存在使計算複雜很多。

那麼,當存在期初存貨的時候,我們應該如何計算產品成本呢?我們仍然會使用之前介紹過的5個步驟進行計算,但實際計算的結果會隨著我們使用的存貨制度不同而不同。最常用的兩種存貨系統是加權平均法和先進先出法。在以下兩個部分裡,我們會用渥克維爾公司5月生產的例子來分別說明在這兩種方法下分步成本核算法。該公司造型部門4月的期末在產品存貨為5000件,這就是5月的期初存貨。

注:*待核算總成本166880美元中除了5月投入的146880美元外,還包括期初存貨中的20000美元。

加權平均法

加權平均分步成本核算法 [weighted-awerage(WA)process-costing method]就是將當期全部產品成本加上期初在產品存貨中的前期產品成本作為總成本,再將這一總額除以迄今為止的約當產量,而不管加工是在當期進行還是前期進行的。

為什麼用加權平均這個詞來描述這種方法呢?主要是由於用於分配產品成本的單位成本受到迄今為止所發生的總成本的影響,而不管這一成本是當期發生的還是前期發生的。如果直接材料、直接人工或間接費用的成本不同於前期成本,我們使用加權平均法來計算單位成本。

表14-3演示了此方法的前兩個步驟——實物數量和約當產量的計算。約當產量的計算忽略了所有31000件產品的來源,即不管它們是來自期初在產品,或全部都是5月投產的,還是二者兼而有之。表14-4為一份生產成本報告,彙總了計算產品成本的步驟3~5。

表14-3 造型部門20X0年截至5月31日的約當產量(加權平均法)

注:*當天加工成本的完工程度。

+0.60×7000=4200。

轉入成本

許多采用分步成本核算法的公司其生產流程是連續的。例如,渥克維爾木製玩具公司將其造型部門加工完畢的產品緊接著轉入修飾部門進行進一步加工,修飾部門將其收到的產品成本稱為轉入成本 (transferred-in costs)——由後續部門收到的發生在前一部門裡的產品成本。它與新增加的直接材料成本相似,但不完全相同。因為轉入成本是上游部門發生的各種成本(直接材料和加工成本)的混合體,所以不應該被後續部門稱為直接材料成本。

我們處理轉入成本的方法與直接材料成本相同,但有一點除外:轉入成本與本部門投入的直接材料要分開來處理。所以,表14-4包括了3欄而不是2欄:轉入成本、直接材料成本和加工成本。單位成本總額為此3項單位成本的合計。現在來看一家食品公司如何設計一個作業成本系統來處理大量的轉移成本,請參見以下的商業快訊。

表14-4 造型部門截至20X0年5月31日的生產成本報告(加權平均法)

注:*產出的約當產量。詳見表14-3。

商業快訊

商業快訊

Snack Peanut公司的分步成本核算

美國人每年消費3億磅以上的花生小吃。生產花生小吃的主要廠商是Snack Peanut的子公司——Planters Specialty公司,它是卡夫食品公司的製造商。Planters在美國市場上的產品包括普通型烤花生、幹烤花生、鹹味和非鹹味花生。生產一份花生小吃需要幾個生產作業。大部分的花生在烤之前要“漂白”(去掉顏色),花生在包裝和運輸之前可以油烤或者幹烤。

下面展示了加工花生的主要作業。注意在作業成本系統中,注意力更多的是放在主要作業活動之間的生產關係而不是部門之間的關係,在傳統的系統裡,我們會有幾個生產部門,例如“漂白和油炸”部門以及“包裝和運輸”部門,收貨、運貨和儲存作業是輔助(服務)職能或部門的一個組成部分。在作業成本系統裡這些部門仍然存在公司裡,但是我們關注的是作業之間的相互關係而不是部門之間的,於是轉變成了用主要作業設計成本會計系統來報告成本。

小結與複習

問題

米得頓食品公司是一家英國食品加工公司。採用加權平均法,計算完工產品成本及期末在產品的存貨成本。

解答

注:*2000×100%=2000;2000×50%=1000。

準時生產製中的分步成本核算法:反衝成本法

在存貨的各個階段——原材料、在產品、各個流程(或部門)的存貨和產成品存貨,追蹤成本使會計系統變得極為複雜。如果沒有存貨,所有成本都將直接記入所售產品成本,那麼會計系統就會變得簡單多了。使用準時制的公司通常只保持很少的存貨,甚至是零存貨。因此,根據不同類別存貨來追蹤成本的傳統會計系統就不適合這些公司,甚至是失敗的。鷹牌石膏產品公司正是這些公司其中的一個,該公司在美國科羅拉多州落基山脈生產商用和民用石膏牆板。像很多使用準時生產系統的公司一樣,它保持著很低的存貨水平並使用反衝成本法 (backflush costing)——一種只有在生產完工時才將成本分配至產品的會計系統。反衝成本法是如何使用的呢?正如我們將看到的那樣,它是一種很簡單的方法。

反衝成本法的原理

反衝成本法只包含兩種成本:原材料成本和加工成本。它的特點是不存在在產品賬戶。實際的原材料成本記入原材料存貨賬戶,實際人工和間接費用記入加工成本賬戶。成本由這兩個臨時賬戶直接轉入產成品存貨賬戶。一些反衝成本系統甚至刪去了產成品存貨賬戶而將成本直接轉入銷貨成本,特別是在產品完工後並不進倉庫而是立即發貨的情況下。反衝成本系統假設產品開始加工後很快就完工了,以致加工成本賬戶總是保持於零附近,成本幾乎是剛剛記入賬戶就被轉出了。

反衝成本的計算實例

斯達克技術有限公司(STI)生產汽車音響系統的揚聲器。STI最近引入了準時制和反衝成本法。以AX27型揚聲器7月的生產情況為例。AX27的原材料標準單位成本為14美元,單位標準加工成本為21美元。7月,STI購買原材料5600美元,發生加工成本8400美元,其中包括所有人工成本和間接費用,完工並售出AX27產品400個。

反衝成本計算分3個步驟:

1.記錄實際原材料和加工成本。為簡便起見,現假設實際原材料和加工成本與標準成本相同。當原材料購進時,反衝成本系統將其價值記入原材料存貨賬戶:

原材料存貨………………5600

應付賬款(或現金)……5600

記錄原材料的購進。

類似地,當直接人工和間接生產成本發生時,即被計入加工成本賬戶:

加工成本…………………8400

應計工資和其他賬戶……8400

記錄發生的加工成本。

2.將成本分配至完工產品。當生產完成時,根據完工產品數量及單位產品標準成本,把成本從原材料存貨和加工成本賬戶直接轉入產成品:

產成品存貨(400×$35)……14000

原材料存貨……………………5600

加工成本………………………8400

記錄已完工的產品成本。

由於生產週期短,從加工成本的發生到轉至產成品之間幾乎沒有間隔,因而加工成本賬戶餘額接近於零。

3.記錄期間銷貨成本。所銷產品的標準成本由產成品存貨賬戶轉至銷貨成本賬戶:

銷貨成本…………14000

產成品存貨………14000

記錄售出的400件產品的成本,單位成本35美元。

假設完工產品被立即發貨給顧客,則產成品存貨賬戶可以忽略,步驟2和步驟3可以合併,產成品存貨賬戶可以省略:

已售產品成本………14000

原材料存貨…………5600

加工成本…………8400

如果實際發生的加工成本和轉入產成品存貨中的標準成本不相等時又如何呢?兩者的差額多作為多分配或者少分配的間接費用來處理。反衝成本法假設加工成本賬戶餘額應始終接近於零。在每個會計期末,該賬戶的任何餘額都被轉入銷貨成本。假設7月實際加工成本為8600美元,而轉入產成品(即分配至產品)的總額為8400美元,則這200美元的加工成本賬戶餘額將在月末轉入銷貨成本。

銷貨成本……200

加工成本……200

確認少分配的加工成本。

小結與複習

問題

反衝成本法中最極端(也是最簡單)的情況是僅在一個時點登記產品成本分錄。假設斯必克技術有限公司(STI)除了沒有在產品存貨賬戶外,也沒有原材料存貨賬戶,原材料是在生產需要的時候才購買的。這樣,STI的直接材料和加工成本都直接記入其產成品存貨賬戶。

要求:

編制7月生產的400件產品的日記賬分錄(不要求摘要),並填寫T型賬戶。如前所述,購買原材料花費5600美元,加工成本為8400美元。為什麼一個公司會使用這種極端的反衝成本法呢?

解答

原材料和加工成本分配到產成品存貨:

產成品存貨………………14000

應付賬款……………………5600

應付工資和其他賬戶…………8400

這個例子說明了反衝成本法是簡單而且成本低廉的。如果原材料存貨較少(可能是由於實行準時發貨制),以及生產週期較短,使得任何時候未完工產品的原材料成本和加工成本的金額都是無關緊要的,則反衝成本法就可以提供合理精確的產品成本。

記憶重點

1.區別分批成本核算法和分步成本核算法 。追溯產品成本是一個平均過程。分步成本核算法在追溯成本至大批量相似產品時廣泛地使用平均數概念。分批成本核算法在追溯成本至唯一或小批量相似產品時優先使用平均數概念。

2.為分批成本核算系統下的典型業務編制總日記賬分錄 。分批成本核算系統中日記賬的重點是存貨賬戶,其中,在產品存貨格外受到關注。使用的直接材料、直接人工和分配的工廠間接費用在在產品賬戶中累積。接著,完工產品成本從在產品賬戶轉移到了完工產品賬戶。

3.在分批成本核算環境下使用作業成本分析法 。作業成本分析法可用於任何擁有不同級別的共享資源的商業活動。在分批成本核算系統中,作業成本分析法幫助經理們瞭解每個訂單的成本結構。間接費用被分配到了作業中心。然後,根據適當的成本動因分配到各訂單。作業成本管理通過使用作業成本核算信息以及對公司成本結構的更充分的瞭解來控制和減少間接費用。

4.解釋服務性機構是如何使用分批成本核算法的 。分批成本核算法同時用於非製造業以及製造業。非製造業例子包括諸如汽車維修、諮詢和審計等服務成本。例如,會計師事務所主要使用分批成本核算法來計劃、控制審計業務。

5.解釋分步成本核算法的基本原理以及與分批成本核算法的區別 。分步成本核算法是在生產大批量同類產品時用來計算存貨成本的。分步成本核算法根據部門或者流程來歸集成本。每一個部門都有自己的在產品賬戶。與之不同的是,分批成本核算法是,根據每批產品的訂單來追溯和歸集成本的。

6.計算產出的約當產量 。分步成本核算法的核心概念是約當產量,即已投產本該完工的產品數量。

7.在分步成本核算系統中,對主要的經濟業務計算成本和編制日記賬分錄。

分步成本核算法有以下5個基本步驟:

(1)彙總實物的流轉情況。

(2)計算產出的約當產量。

(3)計算應計總成本。

(4)計算單位成本(步驟3÷步驟2)。

(5)將成本分配至完工產品和期末在產品。

步驟3和步驟5提供了編制日記賬分錄的數據。這些分錄包含了產品生產的各個部門的在產品賬戶。

8.解釋期初存貨在加權平均法下是如何影響單位成本的計算的 。期初存貨的存在使分步成本核算法變得複雜。使用加權平均法計算產品單位成本時,本期的期初在產品存貨包含了前期的勞動投入和本期的勞動投入。

9.在準時制下使用反衝成本法 。許多使用準時制的公司都運用反衝成本法。這種方法下沒有在產品存貨賬戶,只是在生產過程結束之後才將成本分配至產品。

會計詞彙

反衝成本法(backflush costing)

約當產量(equivalent units)

混合成本核算系統(hybrid costing systems)

分批成本核算法(job costing)

分批成本單(job-cost record)

分批成本單(job-cost sheet)

分批成本單(job order)

分批成本核算法(job-order costing)

工時卡(labor time tickets)

領料單(materials requisitions)

分步成本核算法(process costing)

工時卡(time cards)

轉入成本(transferred-in costs)

加權平均分步成本核算法[weighted-average(WA)process-costing method]