e1 Charles Horngren 管理會計教程 v15

| Site: | CLASE CHINO |

| Course: | BUSINESS BOOKS |

| Book: | e1 Charles Horngren 管理會計教程 v15 |

| Printed by: | Guest user |

| Date: | Saturday, 29 November 2025, 10:38 PM |

作者簡介

查爾斯T.亨格瑞(Charles T.Horngren) 是斯坦福大學會計系的Edmund W.Littlefield榮譽退休教授。他本科畢業於馬凱特(Marquette)大學,獲哈佛大學工商管理碩士學位和芝加哥大學博士學位。同時,他還是馬凱特大學和德 寶(DePaul)大學的榮譽博士。

作為一名註冊會計師,亨格瑞在會計準則委員會工作了6年,在財務會計準則委員會諮詢理事會工作了5年。此外,他還曾在美國註冊會計 師協會理事會工作了3年。他在財務會計基金委員會擔任理事一職達6年之久,該基金會監管著財務會計準則委員會和政府會計準則委員會。

亨格瑞是會計名人堂成員之一。

作為美國會計協會的成員,享格瑞曾擔任該協會的主席和研究主管,他是該協會第一個“年度傑出會計教育者獎”的獲獎者。

加利福尼亞註冊會計師基金會曾授予亨格瑞“傑出才能獎”和“傑出教授獎”,他是同時獲得這兩個獎項的第一人。

美國註冊會計師協會將其第一個“傑出教育者獎”頒發給了亨格瑞。

亨格瑞被國家職業會計兄弟會Beta Alpha Psi譽為“年度會計人物”和“會計教育大師”。亨格瑞教授同時還是管理會計師協會的成員,並曾獲得該協會頒發的“傑出工作獎”。此外,他還是該協會評議委員會的成員,該 委員會負責註冊管理會計師考試方面的工作。

亨格瑞還是Prentice Hall出版社出版的下列圖書的作者:《成本會計:管理的重點》、《財務會計教程》、《會計學》以及《財務會計》。

亨格瑞還是查爾斯·亨格瑞會計系列叢書的顧問編輯。

加里L.森登(Gary L.Sundem) 是華盛頓大學西雅圖分校會計系退休教授。他在嘉爾頓(Carleton)學院獲文學學士學位,於斯坦福大學獲工商管理碩士學位和博士學位。

森登教授是1992~1993年度美國會計協會的主席,1989~1991年度會計教育交流委員會的執行總裁,並在 1982~1986年度擔任了《會計評論》(The Accounting Review)雜誌的編輯。

作為全美會計師協會的成員,森登教授曾任該協會西雅圖地區主席一職。他還曾在該協會董事會、學術關係委員會和職業發展委員會工作。 此外,在1997~1999年,他擔任美國管理商學院聯合會(AACSB)會計認證委員會主席。現任會計教學與研究協會的教育副主席。

森登教授在許多會計和財務期刊,如《會計教育問題》、《會計評論》、《會計研究雜誌》和《財務雜誌》上發表過不少文章。1987年 和1998年,他分別被華盛頓註冊會計師協會和美國會計協會評為傑出會計教育者。

威廉姆O.斯特爾頓(William O.Stratton) 是猶他州迪克西州立大學會計學教授。他在佛羅里達州立大學和賓夕法尼亞州立大學獲理學學士學位,在波士頓大學獲工商管理碩士學位,在克萊蒙特(Claremont)研究生 院獲博士學位。

作為一名註冊管理會計師,斯特爾頓曾在北美洲、南美洲和歐洲的管理會計會議上廣泛發表演說。他發起並主持了對全美製造業和服務業組 織作業基礎管理的專題研討會。1993年他因課堂改革在波音大賽中獲獎。

斯特爾頓在會計和國際商務雜誌,如《管理會計》、《決策科學》、《國際工業工程會刊》和《整合》等上發表了大量文章。

戴維·伯格斯塔勒(David Burgstahler) 是華盛頓大學西雅圖分校的會計學Gerhard G.Mueller榮譽教授。他在德盧斯明尼蘇達大學獲得學士學位,在艾奧瓦大學獲得博士學位。他曾經擔任華盛頓商學院碩士研究生項目的學院院長和執行主任。他還在超過 40個博士監管委員會工作,並且多次被Beta Alpha Psi譽為“年度會計人物”,被華盛頓大學授予“季度MBA教授”的稱號。

伯格斯塔勒教授在2007~2009年擔任美國會計協會出版社的副主席,並且在多個會計協會工作。

在2002年,伯格斯塔勒教授因會計著作獲得了美國會計協會、美國註冊會計師協會頒發的傑出貢獻獎。他在《會計評論》、《管理會計 研究雜誌》、《會計研究雜誌》、《會計與經濟學雜誌》、《當代會計研究》、《審計:理論與實務》、《會計中的行為研究》以及《註冊會計師雜誌》等許多出版物上 發表了大量文章。

傑夫·舒茲伯格(Jeff Schatzberg) 是亞利桑那大學埃勒管理學院的Humberto Lopez會計學教授。他在艾奧瓦大學獲得了哲學學士學位、會計學碩士學位以及工商管理博士學位。他在《會計研究雜誌》、《會計評論》、《當代會計研究》以及《審計:理論 與實務》等出版物上發表過許多文章。他的教學和研究方向是管理會計和審計。他曾在美國、加拿大、英格蘭、威爾士、挪威、法國、德國和瑞士的學校研討會上發言。 此外,他也在一些會計類的學術期刊的編輯組工作。

在過去的20年中,舒茲伯格教授在亞利桑那大學教授本科、研究生及MBA的管理會計課程。他在世界範圍內(如美國、亞洲及墨西哥 等)的教學經歷非常豐富,形成了獨特的管理會計教學方式。同時,他還為多家公司(如IBM、摩托羅拉、LG、明基、宏碁和美泰等)做諮詢業務。他在1998 年、2002年、2005年以及2009年被亞利桑那大學埃勒商學院授予“MBA年度學者”稱號;在1997年被亞利桑那州註冊會計師協會授予“傑出教育 獎”。作為一名註冊會計師,他曾在畢馬威的菲尼克斯事務所擔任審計師和稅務會計師,他還曾在製造業、服務業以及非營利組織中工作。

前言

在如今競爭激烈的商業環境當中,管理者瞭解決策如何影響成本的必要性日益凸顯。

管理會計是能夠幫助管理者做出正確經濟決策的工具。由於對概念的理解比死記硬背更為重要,《管理會計教程》(原書第15版)將同時 介紹理論和實務,從而使讀者更好地理解如何獲得對日常決策有用的信息。從第1章起,我們就鼓勵讀者思考為什麼公司要採用不同的方法,而不是盲目套用這些技術。

本書涉及各個行業——非營利組織、零售業、批發業、服務業、銷售業、行政部門和製造業。而且,本書的重點在於介紹計劃與控制決策, 而不是基於存貨價值和收益決策的產品成本計量。

本書編寫思路

對於管理會計的基本概念、基本理論,本書先作基本介紹。隨著學生理解能力的增強,本書將在更復雜的情況下,幫助讀者進一步理解概念 和理論,並且在各個學習階段都配有恰當的真實案例。

管理會計建立在財務會計的基礎之上,兩者的概念也互相滲透。在理解管理會計的過程中,學生們一開始會問:“我所作的決策對成本和收 入會有怎樣的影響?”進而深入到更復雜的問題:“最適合公司的成本管理系統是哪一個?”“我們應該把重點放在哪一種產品和服務上?”“預算差異意味著什麼?”

我們的目標是從大量的實際案例中選取和篇章主題相關的案例,並且以一種簡明易懂的方式呈現出來。我們採用了星巴克、波音、 AT&T、麥當勞、微軟等許多案例作為章節引例,在學習過程中又不斷回顧,使得讀者在真實的背景下理解管理會計的概念。

新版本的補充與更新

戴維·伯格斯塔勒和傑夫·舒茲伯格這兩位新的合作者,給這本書注入了新的思想與活力。最顯著的改變在於:

·新增商務知識庫——提供了微軟、通用電氣、西南航空、哈雷-戴維森、北電網絡和哈佛大學等知名公司及機構的運營分析。

·新增開篇實例——幫助讀者理解會計在當前商務運作中所扮演的角色。我們會在整章中不斷分析章節引例中的公司,使讀者瞭解會計在實 際中是如何影響公司管理者的。其中很多公司讀者都有所瞭解,如星巴克、波音公司、美國航空、麥當勞、耐克和戴爾。

·更廣泛地分析商業道德問題——在每一章的習題中都有商業道德相關的問題。

·章節後的材料——準備了一些最新的問題。

致謝

通過交談和通信,我們從學生、教授以及商業精英中得到了許多寶貴的思想、幫助、批評以及齊全的資料。我們應該感謝他們每一個人,但 是名單太長,難以一一列出,在此,我們表示衷心的感謝,他們的反饋意見對新版本的推出起到了至關重要的作用。

我們也要感謝Carolyn Streuly為本書以及解題指南的校對工作提供了很大的幫助。最後,我們的學生對以前的版本提供了難得的反饋意見,對此我們非常感激。

此外,Prentice Hall出版公司的很多人員對本書的出版做出了貢獻,他們是Sally Yagan、Julie Borich、Ashley Santora、Karen Kirincich、Christina Rumbaugh、Jane Avery、Cynthia Zonneveld、Rhonda Aversa、Anthony Gemmellaro、Allison Longley,and Diane Peirano。

查 爾斯T.亨格瑞(Charles T.Horngren)

加 里L.森登(Gary L.Sundem)

威 廉姆O.斯特爾頓(William O.Stratton)

戴 維·伯格斯塔勒(David Burgstahler)

傑 夫·舒茲伯格(Jeff Schatzberg)

第一篇 決策的制定

第1章 管理會計、企業組織和職業道 德

第2章 成本性態和成本—數量關係

第3章 成本性態的計量

第4章 成本管理系統與作業成本核算 法

第5章 制定決策的相關信息:定價決 策

第6章 制定決策的相關信息:經營決 策

第1章 管理會計、企業組織和職業道德

學習目標

學完本章後,你應該能夠:

1.闡述會計信息的用途和主要使用者;

2.解釋設計會計系統時涉及的成本—效益與行為問題;

3.解釋預算和業績報告在企業計劃和控制中的作用;

4.論述會計人員在企業價值鏈職能中的作用;

5.解釋為什麼會計在各種職業領域中都是重要的;

6.明確管理會計當今的發展趨勢;

7.解釋為什麼道德對管理會計是重要的。

星巴克

如果在10年或者20年前,你問消費者是否會為一杯更好的咖啡支付更高的價格,回答大多是否定的。然而,自從1971年在西雅圖帕 克市場成立第一家店面以來,星巴克已經成為一個顯著的代表。2008年,星巴克的總收入(包括公司銷售所有產品的收入)是104億美元,而在1996年只有7 億美元。星巴克獲得的淨利潤從1996年的4200萬美元上升到了2008的年5.04億美元。總資產即星巴克所擁有的全部資產的賬面價值從1996年的不到 9億美元上升到2008年的56億美元。所有這些會計數據表明了各個國家無數星巴克咖啡店管理者所累積的成功。管理者就是用這些數據後面的詳細信息進行每日的 決策並且對業績進行衡量。

星巴克財務上的成功已經在全世界範圍內享有盛譽。在《財富》雜誌評選出的100家“最佳僱主”中,星巴克名列第7位。《商業道德》 雜誌選取星巴克為100家“最佳企業公民”之一。《品牌頻道》把星巴克列為2008年全球最佳的100個品牌之一。在2008年《財富》雜誌評選出的美國最受 推崇的公司中,星巴克名列第6位。

星巴克是怎樣做到這些的?顧客張梅華走進北京星巴克的感受,與走進科威特星巴克的穆罕默德的感受一樣,也與走進蘇黎世星巴克的弗郎 茲的感受一樣。在我們步入管理會計領域後,就可以發現答案了。星巴克的所有員工,從吧檯服務員到店長再到首席執行官,他們通過財務報表來評價每一家店是否很好 地完成了目標。當你讀完這本書時,你就會熟悉管理者用來做決策的會計信息。連同其他信息,你將可以綜合運用這些會計信息來制定計劃、短期和長期決策以及評價業 績表現,併成為更好的管理者。

管理會計可以幫助管理者在各種狀況下做出決策。假設你是管理者,在以下情形中你應該怎樣決策呢?

·波音公司的工程師們已經為一種新型飛機787制定了生產規範,目前有三種可行的生產方案,究竟哪一種方案成本最低呢?

·假如你是通用磨房的一名生產管理者,並且正在為Cheerios制定新的營銷方案。市場調查顯示,通過在郵箱中發放免費試用品可 以增長4%的年銷售額。如何對試用品的成本與銷售額增加所帶來的利潤進行比較呢?

·美洲銀行為最低餘額是600美元以上的儲戶提供免費支票轉賬服務。銀行為這項免費服務花費的成本是多少?

·基薩普鄉村特殊奧林匹克運動會為有殘疾的年輕人舉辦了一系列的體育賽事。作為籌辦人員,你必須決定要順利開展計劃中的活動每年需 要籌集到多少資金。

·麥迪遜公園咖啡館是一家坐落於中產階級聚居區的專門供應晚餐的飯店。經營者正打算增設午餐服務。午餐的平均價格定為9美元左右, 並且每天大約可以接待40位顧客。這個飯店能否以平均成本提供符合質量標準的午餐並獲得可觀的利潤?

·亞馬遜公司為每年支付79美元的顧客的所有訂單提供兩天的免費貨運服務。繳納的費用和增加的銷售利潤能超過提供免費貨運的成本 嗎?

為了回答類似上述的各種問題,管理人員會求助於會計信息。拉里·懷特——上任管理會計協會的主席,這樣總結了管理會計的角色:“管 理會計,憑藉高道德水準和專業能力,通過為企業活動提供決策支持、計劃以及控制來幫助企業組織完成戰略目標。”

在這一章中,我們將討論在不同類型的組織中管理會計及管理會計人員的目標和角色,以及會計人員今天面臨的挑戰和未來發展趨勢。只有 值得決策制定者信任的信息才是有用的,因此我們必須強調道德的重要性。除非會計人員都十分正直,否則他們提供的信息就毫無價值。

會計與決策

獲取會計信息的基本目的是幫助有關人員做出決策——這裡所說的有關人員可以是公司總裁、生產經理、醫院或學校的行政人員及投資者 等。決策制定 (decision making)——在若干可以達到某種目的的行動方案中做出抉擇——刺激了對會計信息的需求。不管誰來做決策,理解會計信息,可以讓決策者做出更好的、更明智的決策。

會計信息的使用者

內部人員(管理者)和外部人員都需要會計信息,但兩者使用信息的目的不同,因此,他們需要的會計信息的類型也不一樣。管理會計是為 企業中的管理人員提供會計信息。換句話說,管理會計 (management accounting)是幫助管理者為完成企業目標而對會計信息進行確認、計量、收集、分析、準備、解釋和交流的過程。相反,財務會計 (financial accounting)是為股東、供應商、銀行和政府監管機構等外部決策者提供信息的會計領域。兩者的主要區別如表1-1所示。在本書裡,我們集中學習管理會計。

表 1-1 管理會計與財務會計的區別

那麼,管理者究竟需要哪種會計信息呢?好的會計信息通過幫助回答如下三種問題來幫助組織順利實現目標。

1.記錄評價問題:公司做得好還是不好?業 務記錄 (scorekeeping)就是對有助於使用者理解和評價組織機構經營業績的數據進行分類、收集和彙報。業務記錄必須準確可靠才有價值。比如,星巴克每年會製作很多評價 店鋪和分支機構的有關報告。

2.重點引導問題:哪個領域需要著重研究?重 點引導 (attention directing)通常包括對比真實經營結果和事前預期的報告。例如,一家星巴克經理髮現當期報告獲得120000美元的利潤,而預期利潤是150000美元。隨後,這 個經理就要尋找這家店面沒有完成預算的原因。重點引導信息有助於經理人發現經營問題,比如不完善、效率低下之處,也有助於經理人發現經營優勢。

3.方案選優問題:完成一項工作的諸多方案中,哪一種是最好的?在問 題解決 (problem solving)方面,會計通常會涉及對不同方案進行評估以得出最優行動方案。例如,星巴克試驗在咖啡店中推出各種新商品,經過對每種商品的收入和成本分析之後,管理層決 定哪種商品適合推出以及哪種商品需要取消。

信息的記錄評價和重點引導職能密切相關。某一信息對於一位經理來說可能起到記錄評價的作用,而對這位經理的上級來說,同樣的信息可 能發揮重點引導的作用。例如,通過在業績報告中指出實際結果與計劃的差異,可以讓經理們知道他們做得如何以及怎樣展開行動。公司經營必須每天、每月、每季度、 每年定期進行信息的記錄評價和重點引導。

方案選優時常依賴於定期的信息記錄評價和重點引導。但是,當組織機構安排長期計劃或者進行非重複性決策時,如零件是自制還是外購、 設備是否需要更新、增加還是減少產品種類,常常需要經過特殊處理的信息。比如,星巴克在決定是否要在超級盃的播放過程中插播廣告時,就需要這種問題解決型的信 息。

管

理決策練習

管

理決策練習

管理者利用會計信息進行不同的決策,會計人員必須確保他們產生的信息對這些決策是有用的。對於以下決策,管理者需要哪種信息呢,是 業務記錄信息,是重點引導信息,還是問題解決信息?為什麼?

1.決定是否用全自動的機器人生產代替傳統的生產線。

2.評估某個部門去年的業績表現。

3.判斷哪種商品的盈利超過預算,哪種低於預算。

答案

1.問題解決信息。這是一個一次性的決策過程,管理者需要利用信息來對考慮中的幾個被選方案進行選擇。

2.業務記錄信息。這是一個對組織單元的日常評估過程,管理者需要基於相同基礎的系統的數據。

3.重點引導信息。管理者希望瞭解哪些產品偏離了預算,以便關注這些產品。

對會計系統的影響

會計系統 (accounting system)是對一個組織的活動進行信息收集、整理和傳送的規範機制。為了減少成本和複雜性,很多組織機構選擇通用會計系統來滿足內部使用者和外部使用者的需要。但是, 如表1-1所述,管理會計信息與財務會計信息之間存在著很大的區別。

為了滿足外部使用者的需要,信息系統的設計需要滿足三類條件要求。第一,上市公司面向外部使用者的財務報告必須遵循一 般公認會計准則 (general accepted accounting principles,GAAP)。美國財務會計準則委員會(Financial Accounting Standards Board,FASB)決定美國的一般公認會計准則。在歐盟和世界範圍內100多個國家中,公司必須遵守國際會計準則委員會(International Accounting Standards Board,IASB)設定的國 際財務報告準則 (International Financial Reporting Standards,IFRS)。第二,每個公司都會涉及不同的稅賦,因此它們必須遵守不同的稅法和稅收準則所規定的報告要求。第三,很多公司還要接受其他的政府管制。

有許多政府管制影響到會計系統,例如,在2002年,《薩 班斯-奧克斯利法案 》(Sarbances-Oxley Act,簡稱薩班斯法案)增加了額外的政府監管。鑑於會計信息失誤(以及公司管制缺陷、寬鬆證券管理和執行者的貪婪)對企業破產的責任,該法案要求高層管理者要更關注公司 的會計政策和程序。通過要求首席執行官在報表上簽字以證明公司財務報表的準確性,這項法案不僅使會計人員關注會計數據,也讓所有的管理者也關心會計數據。薩班 斯法案要求外部審計人員檢查公司的內部控制 系統並發表相關的獨立報告,內部控制政策不僅保護了組織機構的財產,而且使財產的使用更加有效。很多管理者認為為了遵循該項法案而花費的成本超過了任何可能得到的利益,而 有些管理者認為這項管制能加強公司內部控制並能使財務報告更加有效,從而使收益大於成本。另一個廣泛的管制就是《反 國外賄賂行為法 》(Foreign Corrupt Practices Act),這項法律是美國為禁止賄賂和其他腐敗行為而制定的一部法案。該法案的名稱容易引起誤解,因為它其實是適用於所有美國的上市公司的,即使它們在美國境外沒有經營行 為。該法案要求公司以合理的方式詳細和準確地保存公司的會計記錄。內 部審計人員 複核和評估會計系統(包括內部控制系統),並實施管 理審計 (management audit),檢查管理人員是否貫徹管理高層所制定的政策和程序。最後一個監管的特殊領域就是政府合同,大學、國防承包商以及其他與政府簽訂承包合同的組織必須遵守特定的 財務報告要求。

有關外部報告的要求不能約束記錄評價、重點引導和問題解決信息,這些信息有助於內部使用者。在以後的章節裡,我們會見到很多例子, 在這些例子中,信息就不是來源於通用會計系統——通用會計系統主要滿足外部使用者的需求。作為一個決策者,你必須意識到什麼時候你做決策所需的信息不夠用以及 隨時準備索要額外的信息。你需要在獲得信息的成本和收益之間做出權衡。就像下面部分所要闡述的一樣,只有在優化方案所需的額外信息的收益大於它的搜尋成本時, 你才能蒐集這些信息。

成本—效益與行為意義

在設計會計系統時管理人員還應該考慮另外兩個因素:(1)成本—效益的權衡;(2)行為影響。

成本—效益權衡 (cost-benefit balance)——估算可能的成本,並與可能的收益進行權衡——是一個企業在選擇所用的會計系統和方法時考慮的首要問題。因此,本書將不斷強調考慮成本—效益的問題。會 計系統像辦公用品或者勞務一樣是一種商品,因此它是有各種價位的。那麼管理人員希望購買什麼樣的系統呢?一個簡單的收集、存放收據和已註銷支票的文件抽屜,還 是一個基於公司及其下屬單位之間的計算機化模型的精心設計的預算系統,或者是介於這兩者之間的什麼系統?

究竟選擇哪一種系統,取決於管理人員對預期收益和成本的比較。例如,一個大學診所的管理人員可能考慮安裝一個來自美國俄亥俄州的用 於平行管理診所的計算機化高級醫療系統。使用者只需輸入一條信息,該系統就會自動調出有關賬單、保險與病人歷史記錄的信息。這種系統效率高、錯誤率低,但是它 值得購買嗎?這取決於它給診所帶來的預期收益是否大於成本300000美元。比較成本和收益的大小非常簡單,但是估計成本和收益的大小就很困難了,我們將在以 下的章節裡不斷重複學習這一點。

管理者還應當考慮會計的行為影響 (behavioral implication),即系統對行為的影響,特別是對管理者決策的影響。例如,管理人員的上級利用業績報告來評價管理者是否對經營負責任,如果報告太過複雜,管理者在 做決策時會直接忽略報告;如果報告不公正地將過多的成本歸入該部門,則該部門的管理人員可能會對會計系統失去信任,而且不再利用它來進行未來的決策。相反,一 個受管理者信賴的會計系統會對他們的決策和行為產生重要的影響。

簡言之,管理會計對行為有重要影響,是對會計信息成本—效益的最好權衡。因此,為了給管理者提供更好的信息,管理會計人員必須懂得 相關的其他學科,如經濟學、決策學和行為科學。

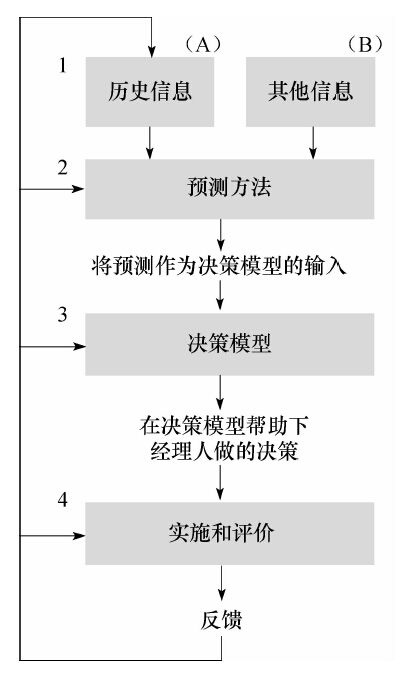

管理過程與會計

會計信息幫助管理者計劃和控制機構組織的運營。實踐上,計劃和控制融為一體,密不可分。但是,在學習管理時,我們專注於計劃階段或 者控制階段有利於簡化分析過程。

計劃與控制的實質

圖1-1的左側列舉了某家星巴克使用的日常經營計劃和控制循環。計 劃 (planning)為組織制定目標並描述怎樣實現目標。這樣,計劃回答了兩個問題:組織想達到的目標是什麼?什麼時候以及怎樣做組織才能實現目標?例如,星巴克的管理人 員希望通過新增飲料與加大廣告投入來提高店鋪的盈利能力。

控制 (control)意味著實施計劃並用反饋來評價目標的實現情況。反饋對於計劃和控制循環是至關重要的,計劃決定行動,行動產生反饋,反饋進而又影響計劃和行動。有效反饋 的主要來源是內部會計系統提供的及時的、系統的報告。沒有一個循環可以脫離會計系統而獨立存在。圖1-1的控制部分展示了為了提高利潤的行動和星巴克怎樣評價 這些行動。星巴克以擴充飲品種類並加大廣告投入力度的方式實施計劃。管理者會基於三個業績指標評價這些行動的效率:飲品銷售增長率、廣告費用增長率和收入增長 率。

圖 1-1 星巴克計劃與控制循環的會計框架

例外管理

圖1-1的右側說明會計通過預算的形式把計劃正式地確定下來。預 算 (budget)是行動計劃的數量化表達形式。預算也是一種協調和實施計劃的輔助手段,它還是控制和規範管理計劃的主要方式。沒有預算,計劃就不會得到應有的重視。星巴克 通過收入和廣告預算確定了它的增加產品和改進營銷的計劃。

會計系統通過對業務活動進行記錄、計量和分類,從而產生業績報告(圖1-1最後一個方框)。業 績報告 (performance reports)通過對實際結果與計劃的比較,並通過強調差 異 (variances,即與計劃的差異)來提供反饋信息。企業利用業績報告來判斷管理人員決策的正確性以及企業的生產效率。業績報告通過對比實際經營結果和預算,激勵管理 人員完成預算目標。例如,星巴克的管理人員通過對比收入增長率和廣告費用增長率來評價廣告計劃的有效性。通過這些評估結果,管理人員可以對計劃進行有效的改進 和修正。

表1-2是一家假想的星巴克店——梅非爾星巴克的簡單業績報告。表1-2的第一列代表該公司20X1年3月的預算。預算是根據預計 的銷售額以及相應所需的成本額計算出來的。在管理者和他的上級達成一致後,這個預算就成為管理者該月的經營目標。隨著咖啡店開始賣出商品併發生費用,星巴克的 會計系統開始收集有關收入和成本的信息。在月末(如果管理者需要及時的反饋,也可以是在週末甚至是每天結束營業時),會計部門就會製備一張類似表1-2樣式的 本店的業績報告。真正的報告往往包含更多的詳細內容,但是報告的形式一般都與該表類似。咖啡店的管理者使用業績報告來幫助評估該店的經營狀況。

表 1-2 星巴克梅非爾店20X1年3月31日業績報表

注:U——實際成本高於預算,實際收入或利潤低於預算。

F——實際成本低於預算,實際收入或利潤高於預算。

梅非爾店的業績報告表明它完成了預期的銷售額,但原材料成本卻比預計高出了2500美元,服務人員費用減少了400美元,其他人員 的成本高出了50美元。毫無疑問,梅非爾店的管理者會關注超過預算的最大額度的原材料成本。但是,調查一下服務人員費用減少的原因對本店也是有好處的,因為通 過調查節省的成本,管理者也許能發現更有效率的管理方式。

業績報告會促使管理層對例外事件(實際金額與預算金額之間存在較大差異的項目)展開調查,這樣能使經營活動符合計劃安排,或者對計 劃進行修改。這個過程常常被稱為例外管理 (management by exception),即把注意力集中在偏離計劃的項目上,而無須關注那些運行平穩的項目。因此,例外管理的方法可以使管理人員不再考慮那些與計劃相符的經營方面。另一方 面,設計周到的計劃應該有足夠的自主權和靈活性,這樣管理人員就可以隨時抓住那些未預見到的機會。

必須注意的是,雖然預算有助於制訂計劃、業績報告有助於控制經營,但使用會計報告的是管理者及其下屬,而不是會計人員。會計通過提 供有效的行動評估和系統定位管理漏洞來幫助管理層制訂計劃和控制過程。

產品生命週期及價值鏈的計劃與控制

許多管理決策會與某一產品或服務甚至是一系列產品有關。為了有效地計劃和控制這些產品和服務,會計人員和其他管理者必須考慮產品的 生命週期。產品生命週期 (product life cycle)是指某一產品所經歷的不同階段,從產品構想、開發到進入市場,經過成熟發展,最終退出市場。在每一個階段,管理人員必須考慮不同的成本及可能帶來的回報。圖 1-2介紹了一個典型的產品生命週期。

圖 1-2 典型的產品生命週期

在計劃階段,無論產品生命週期是長還是短,管理人員都必須確認整個生命週期的收入和成本,而會計系統則需要記錄整個生命週期的實際 成本和收入。定期將計劃的成本與收入和實際的成本與收入進行比較,有助於管理人員評價產品目前的盈利能力,確定當前產品所處的生命週期階段,並獲得對戰略部署 及時做出必要調整的能力。

例如,假設輝瑞製藥公司正在研製一種降低血壓的新藥。在開發階段,這個產品的預算必須包括沒有產生收入的那部分鉅額成本。大部分收 入產生於進入市場和市場發展成熟階段。這時,產品的定價策略必須考慮:在衰退階段,藥物的生產成本必須與所得的收入和維持藥物依賴者的市場需求相平衡。收入不 僅要補償生產藥物的直接成本,還要彌補產品開發和衰退階段的成本。

產品生命週期的跨度可以從幾個月(如時裝或時尚玩具)到很多年(如汽車或電冰箱)。有些產品,像許多計算機軟件包,其開發階段很 長,而銷售壽命則相對較短;其他像波音777飛機等產品的市場壽命則是開發階段的許多倍。很多公司致力於縮短產品的開發階段,包括縮短不能產生收益的階段和儘 快將產品推向市場。

價值鏈

除了考慮產品的生命週期,管理人員還要想到哪些活動對公司開發新的產品或服務項目是必要的。這些活動構成了價 值鏈 (value chain)——使企業的產品或服務增值的一系列經營活動。圖1-3列示了以下關於價值鏈的經營活動:

·研發——形成對新產品、服務或流程的構想並付諸實踐;

·產品、服務或流程的設計——對產品的具體設計和技術要求;

·生產——協調和配置資源以生產產品或提供服務;

·市場營銷——使個人或團體瞭解產品或服務的價值和特點的方式(例如廣告和銷售);

·配送——企業向客戶提供產品或服務的機制;

·客戶服務——向客戶提供支持活動。

圖 1-3 經營活動價值鏈

注:諸如管理信息系統和會計這樣的支持性活動並未在圖中列示,這些活動也支持著整個價值鏈的其他活動。

就一個企業的成功而言,並不是所有的活動都處於同等重要的地位。高級管理人員必須判斷哪些活動能使企業獲得並保持競爭優勢。例如, 戴爾公司把設計活動視為一個項目取得成功的決定性因素,因為該公司的設計特色使其產品具有更高的品質。除此之外,有效的製造、銷售流程設計也降低了製造成本, 加快了產品的供應速度。當然,戴爾公司也執行了價值鏈上的其他活動,但是它更注重成為計算機市場上最佳的流程設計者。

會計人員在整個價值鏈中起著至關重要的作用,其中最重要的是在生產環節。在這一階段,會計人員計量生產的成本並幫助追蹤不斷改進的 生產流程所帶來的影響。會計人員幫助計劃成本並通過利用預算和業績報告幫助控制生產過程。在價值鏈上生產活動之前發生的兩種活動中,會計也有著重要的影響。例 如,會計人員在研發階段特別是設計階段估計可能產生的收入和利潤,利用這些數據,管理人員決定應該把哪項設計付諸生產,哪項產品應該放棄。這些數據還可以幫助 管理人員和工程師通過改進生產和流程的設計來減少產品或服務的生命週期成本。會計人員可以在決定購買昂貴的設備前為管理人員提供有利於降低成本的反饋意見。

會計人員在價值鏈上生產之後的各個環節中也起著重要的作用。例如,營銷決策對銷售收入有著重大的影響,而宣傳活動的成本也是十分重 要的。因此,會計人員就要比較增加的成本和消耗的費用。此外,會計信息也會影響配送商品和服務方面的決策。公司應該直接銷售給零售商還是銷售給批發商?應該利 用什麼運輸工具——火車還是汽車?會計人員能為每項決策提供有關成本的重要信息。最後,會計人員還能為客戶服務活動提供成本數據,如保證、修理費用和退貨成 本。管理人員還可以通過成本—效益分析為客戶提供更好的服務。如上所述,成本管理貫穿著價值鏈的整個過程,併發揮著重要的作用。

應該注意到,顧客至上位於圖1-3的中心,每一個價值鏈的功能都應該強調為顧客創造價值。成功的企業永遠不會忽視顧客需求的重要 性。例如,星巴克責任報告中最重要的原則就是“無論何時都要積極地滿足顧客”。對於零售業的沃爾瑪來說,顧客同樣是核心。沃爾瑪的創始人兼前任董事會主席山 姆·沃爾頓曾說過:

我們只有一個老闆,那就是顧客。顧客只需把自己的錢花在別的地方,就可以讓公司裡包括董事會主席在內的任何一個人失業。

價值鏈、增值及顧客至上是成功的關鍵。因此,本書將以價值鏈為出發點,圍繞它展開討論。

管

理決策練習

管

理決策練習

計算價值鏈上的各個環節中的成本是對星巴克至關重要的管理環節。假設你是星巴克的管理人員或會計人員,針對下面列舉的每項活動,請 問其執行的是價值鏈的哪部分活動,以及在這個活動中對管理者有用的是哪些會計信息。

1.工藝工程師負責研究縮短焙燒咖啡豆的時間和更好的保留咖啡豆風味的方法。

2.建立一個送貨上門的電子訂貨系統來銷售咖啡。

3.購買阿拉伯咖啡豆並運送到公司的加工車間。

4.成立專門小組,研究調查建立一條卡布其諾咖啡飲品新生產線的可行性。

5.為電子訂貨的顧客開通一條熱線,收集有關產品質量和供貨速度的反饋意見。

6.公司所屬的每家零售店向顧客提供有關咖啡製品生產工序的信息。

答案

1.研發或設計。不論是產品設計還是這裡所說的工藝設計,都是設計活動的一部分。管理人員需要有關的不同種備選產品的成本信息以制 定決策。

2.配送。這裡開發了一條向顧客提供產品的新途徑。管理者需要衡量送貨上門產生的收益和成本。

3.生產。咖啡豆的買價和運輸及裝運成本都是生產階段產生的成本的一部分。星巴克只購買優良的咖啡豆,但是公司始終關注支付的價格 和運輸成本。

4.研究與開發。在管理人員最終決定設計和生產新產品之前,這些成本(主要是工資)就已經發生了。針對卡布其諾市場預測收入和成本 可以幫助管理者設計一種既有市場競爭力又有盈利能力的產品。

5.客戶服務。這些成本包括產品售出之後的所有支出。在這個例子中,客戶服務成本包括星巴克為獲得有關產品質量和供貨速度的反饋而 產生的成本。管理者要權衡熱線的成本和由此產生的收益。

6.市場營銷。這一階段的成本是為了提升現有或潛在客戶對產品的瞭解和評價而產生的。這些活動就像很多廣告一樣,很容易得出成本但 是很難計算產生的收益。

會計在組織中的地位

在過去的十幾年中,管理會計在企業中的角色經歷了迅速的變化。考慮如下四項管理會計的行為活動:

·收集、編輯信息;

·製備標準報告;

·解釋並分析信息;

·參與制定決策。

最近的調查顯示這樣一個趨勢,管理會計人員在前兩項活動中花費較少的時間,更多的時間是花費在後兩項活動中。實際上,管理會計人員 已經成為有關信息方面問題的內部諮詢人員,也就是說,他為管理者建議哪些信息是有用的,哪些信息是可用的,以及怎樣分析信息並把信息應用到決策過程中。決策是 管理過程的核心。決策的範圍可以從常規決策(如安排生產日程)到非常規決策(如開設一條新的生產線)。

業務權限和輔助權限

隨著組織規模的擴大,在管理人員之間分配責任就變得至關重要,而且每個執行人員都應該有自己特定的責任。業 務管理者 (line managers)直接參與生產和銷售公司的產品或服務,他們所做的決策直接決定著能否實現公司的目標。輔助管理者 (staff managers)為業務管理者提供支持,他們的權限在業務管理者之下,僅僅是為業務管理者提供信息和建議。圖1-4展示了一個傳統的生產型企業是怎樣在業務管理者和輔助 管理者之間分配責任的。在公司層面上,銷售、工程、人事、財務人員為業務管理者提供支持;在工廠層面上,倉儲、檢驗、工具庫、採購、生產控制以及維護人員為業 務管理者提供支持。

圖 1-4 一家制造企業的局部組織結構圖

很多現代企業組織已經拋棄了圖1-4所示的等級分明的結構,它們更偏好於一種更加水平的結構模式。例如,用含氟聚合物技術生產防水 透氣面料以及其他產品的戈爾公司取消了所有的工作名銜,所有人員共享一個稱號“合夥人”。同時,戈爾公司將機構單位的規模控制在150個合夥人之內。在這種水 平結構中,跨部門決策代替了個人決策。在這種結構中,管理會計人員仍然是提供信息的專家,只不過管理會計人員不再被侷限在組織框架的一個分支中,不再僅僅是坐 在辦公室中製作那些供管理人員決策用的報告,而是和業務管理者一起工作,一起決定哪些潛在的信息對管理決策是有幫助的。在下一欄的商業快訊裡,我們強調了會計 人員角色的其他新變化。

商

業快訊

商

業快訊

馬門集團中會計人員的角色

馬門集團的案例完全可以解釋為什麼管理會計人員在當今優秀企業中起著越來越重要的作用。馬門集團屬於伯克希爾-哈撒韋公司,麾下有 130多家工廠及服務機構,該集團的平均年收入超過70億美元。該集團的業務遍佈全球40多個國家,擁有上千種不同的產品和服務(包括手套、飲水機、鐵路油罐 車、醫藥產品以及為銀行提供信用服務)。馬門集團的管理人員在制定決策的時候都要使用大量的管理會計信息。

在馬門集團中,管理會計人員的角色到底是什麼呢?馬門集團前任成本管理總裁吉姆·史密斯說:“在我們的諸多公司中,管理會計的角色 已經發生了翻天覆地的變化。”以前,管理會計人員只不過是一些文職人員,他們的工作就是月底的時候分析企業成本的差異。然而現在,馬門集團的管理會計人員同經 營人員和銷售人員緊密配合,併為他們提供有意義的成本信息。史密斯說:“在過去的幾年中,管理會計人員已經不僅僅是財務戰略和商業戰略的諮詢者,經營和銷售管 理人員同樣需要他們提供的信息。管理會計人員可以幫助他們分析他們的行為是怎樣影響成本及盈虧平衡點的。”

管理會計人員對馬門集團越來越重要了,因為過去10年裡的經濟大蕭條和來自國外的競爭,已經使管理人員認識到管理成本是十分重要 的,一個產品或服務的真實成本可以影響馬門集團的盈利能力。

史密斯說:“為了幫助管理企業生產的真實成本,管理人員和會計人員不再把財務報表上的成本作為唯一重要的成本。”現在,他們是為手 中的決策計算成本。史密斯認為這是一種積極的轉變,“因為這可以使管理會計人員理解自己的全部職能,以及這些職能是怎樣產生價值的”。

資料來源:The Marmon Group Web site(www.marmon.com);discussions with James Smith,former director of cost management,the Marmon Group.

總會計師和財務主管的職能

我們已經討論過了企業組織中管理會計人員的各種職能,而承擔管理會計職能的僱員們的頭銜也有很多種。首 席財務官 (chief financial officer,CFO)是管理財務與會計方面問題的最高官職,在大多數企業中都是他在掌管著會計職能。正如圖1-4所示,財務主管和總會計師通常都要向他彙報。財務主管 (treasurer)主要管理像籌集資金和管理資金這種財務方面的事情,而總 會計師 (controller,在很多企業中也稱為審 計官 ,comptroller)主要管理幫助制定決策有關的操作方面的事情。對於小型企業來說,財務主管和總會計師可能是同一個人,但是區分二者的角色是很重要的。財務執行委 員會——公司財務主管和總會計師組成的協會,將他們的職能區分如下:

總會計師

1.規劃控制

2.報告與解釋

3.評價與諮詢

4.稅務管理

5.向政府報告

6.資產保全

7.經濟評估

財務主管

1.資本供應

2.與投資者的聯繫

3.短期融資

4.銀行與保管

5.放貸與投資

6.投資

7.風險管理(保險)

管理會計是執行總會計師的前三項職能的主要手段,包括製作預算、分析差異、定價以及做其他特殊的決策。

管理會計中的職業機會

掌握會計知識的人有大量的就業機會。一提到會計,大多數人會首先想到獨立審計師——美國的註 冊會計師 (certified public accountants,CPAs)或者是國外的註 冊會計師 (chartered accountants,CAs)——他們向公眾證明公司管理當局提供的財務信息的可靠性。國際會計教育準則理事會 (International Accounting Education Standards Board,IAESB)是國際會計聯盟的組成部門,它制定全世界審計行業的教育準則。然而,大多數會計人員都是在私有企業或者政府部門工作,他們在製作財務報表的同時, 也在為管理人員提供管理會計的信息。

對於企業內部的會計人員,註冊管理會 計師 (certified management accountants,CMA)就相當於CPA。管 理會計師協會 (Institute of Management Accountants,IMA)是美國最大的致力於企業內部管理會計的會計師職業機構,它負責監督註冊管理會計師的考試程序。CMA考試涵蓋了:(1)財務計劃、執行和 控制;(2)財務決策。 [1] 與CPA名銜相同,CMA的持有者擁有更高的地位,同時CMA持有者也必然擁有更多的責任和報酬。《財務主管》雜誌最近的調查顯示,年收入超過5億美元的公司裡,33%的 首席執行官是從財務和會計部門升調上來的,與此同時,來自運營部門的有26%,來自銷售和市場營銷部門的有21%。

管理會計信息的最重要的使用者莫過於管理者,雖然他們不是會計。學習本書的會計理念可以幫助你理解一個企業的決策制定過程,以及信 息是怎樣改善採購、生產、批發、零售、營銷和其他活動領域中的決策活動的。無論你處於什麼樣的管理職位,學習會計會讓你成為一個更好的管理者,可以讓你接觸到 企業運作的各個部門,包括生產管理部門和營銷部門。總之,掌握運用管理會計知識,是組織機構高層管理者的一個重要的素質。

[1] 所需信息可從管理會計師協會獲取,地址:10帕拉岡車道,蒙特韋爾,新澤西州07645;或者從www.imanet.org查詢信息。

適應變化

21世紀的企業不同於20世紀的企業,市場競爭變得更加激烈,而獲得信息也變得更重要。現在,很多企業的優勢來源於它們擁有更好的 信息,而不是機械設備。像亞馬遜公司便以深入掌握來自客戶和供應商的信息為榮。因此這種公司必須不斷地完善它們的會計信息。而那些用於輔助20世紀八九十年代 的傳統企業的信息已經不再適合現代的企業環境了。

影響當今管理會計發展的四個趨勢:

1.美國正加快從工業型經濟向服務型經濟的轉變。

2.全球競爭的加劇。

3.技術的進步。

4.企業流程的變革。

服務性組織

管理會計的基本思想很大程度上來源於生產製造型企業的會計。然而,這些思想通過演變已經可以適用於各行各業,包括服務性組織和非營 利組織。在我們的定義中,服務性組織是指那些製造或銷售非有形商品的企業。註冊會計師事務所、律師事務所、管理諮詢公司、房地產公司、運輸公司、銀行、保險公 司和旅館,都是以營利為目的的服務性組織。大多數非營利性組織(如醫院、學校、圖書館、博物館和政府機構)也是服務性組織。

服務性組織的特點歸納如下。

1.勞動佔成本中的主要部分。對於類似學校和律師事務所這樣的組織,費用中所佔比例最大的就是和工資有關的支出,而不是那些與使用 機器、設備和固定設施有關的支出。

2.產出難以計量。因為服務業的產品是無形的,所以很難準確計量。例如,大學的產出可以定義為授予學位的數量,但是很多評論家堅持 認為真正的產出是學生學到的知識。

3.主要的投入和產出不能儲存。服務不能被儲存起來。例如,一個航班多餘的機位不能暫時儲存起來供下次航班使用,一家旅館每天提供 的服務和房間同樣不能儲存。

如今,美國大約80%的勞動力受僱於服務性組織。服務行業競爭相當激烈,它們的管理人員越來越依賴於會計信息。本書的大部分例子均 來自於服務性公司。

非營利組織的管理人員和會計人員與營利性組織的同行之間有很多的共同之處。他們都需要籌集和利用資金、制定預算、設計並執行控制系 統。他們都有責任有效地利用資源。靈活運用會計信息,對提高經營效率、幫助營利組織和非營利組織完成目標都有至關重要的作用。

在服務性行業和非營利性組織中建立會計系統時,簡單化是一項重要原則。`因為很多專業人員如醫生、教授和政府官員都沒有時間處理複 雜的系統,所以他們使用的信息必須以一種簡明易懂的形式存在。實際上,簡單化是設計任何會計系統都應該遵循的重要原則,因為複雜所帶來的收集信息和解釋信息的 成本往往會超過預期的收益。

全球競爭

由於很多國家類似關稅等的貿易壁壘已經降得很低,全球的競爭更加激烈。此外,現在全球存在著一種降低管制的趨勢,這會導致世界經濟 力量的重新分配。現在的美國就可以證明這種趨勢:為了重新獲得競爭力,美國很多企業開始重新設計會計系統,進而幫助企業提供更精確、更及時的關於活動、生產和 服務成本的信息。為了更具有競爭力,管理人員必須清楚自己的決策對成本的影響,而會計人員就可以幫助他們實現這個目的。

技術的進步

在過去的10年中,對管理會計影響最大的就是技術的發展,它既影響生產過程又影響會計信息的使用。計算能力的增強和成本的降低使得 會計人員改變了收集、儲存、使用和報告信息的方法。在很多情況下,管理人員可以自己直接從數據庫中獲得信息併產生他們所需要的報告和分析。現在,管理人員和會 計人員一起工作,確保所需數據的可用性,並確保管理人員知道如何組織和利用數據。

如今發展最為迅猛的技術之一就是電子 商務 (electronic commerce或e-commerce),即在線交易。2001年之前,在線交易注重於企 業對消費者的電子商務 (B2C);2001年之後,企 業對企業的電子商務 (B2B)年增長率達到50%。B2B為參與交易的企業真正地節省了成本,例如,通過電子商務,一些公司降低了約70%的採購成本。

技術發展對會計系統的直接影響就是企 業資源計劃 (enterprise resource planning,ERP)系統的使用,它把用於支撐企業所有功能領域的信息都整合了起來。在這個系統中,會計只是一個組成部分。甲骨文公司這樣描述它的JD Edwards EnterpriseOne ERP系統:“這個系統可以幫助你整合公司所有方面——顧客關係管理、公司資產管理、公司資源利用、供應鏈管理和供貨商管理。”其他著名的ERP系統供應商有SAP、 Microsoft Dynamics和The Sage Group。在企業中,會計人員必須和管理人員一起工作,確保ERP系統提供的財務信息是管理者所需要的。

最後,可擴展商業報告語言 (eXtensible Business Reporting Language,XBRL)的發展,幫助財務信息實現電子交流。這種語言使公司之間的信息對比更加簡單,從而對公司的內部報告和外部報告都產生了極大的影響。

管

理決策練習

管

理決策練習

假設你是杜邦化學工廠的一名管理人員。這家工廠剛剛重新設計了企業流程,因此它的生產環節有了巨大的改變。隨著先進設備代替了勞動 密集型的操作,工廠變得更加自動化。同時,工廠還引進了電子商務和JIT存貨政策。你正在和你的會計人員商討應該如何改變企業的會計系統來適應這些變化。那 麼,什麼樣的會計系統比較適用呢?

答案

生產環節的重大改變通常會導致不同的信息要求。老的會計系統可能強調勞動力會計,而新的會計系統應該仔細監督和報告自動設備的使用 狀況,這會使人們關注到重要的成本問題並使它們在管理人員的控制之中。解決問題所需要的信息也就不同。起初,管理人員需要對比新老流程成本的信息。慢慢地,他 們需要關心的是怎樣充分利用工廠所擁有設備的能力,而不是為預計的生產水平要僱用多少勞動力。

學習管理會計與流程改變的關係

在你繼續閱讀本書的過程中,要記得會計系統是隨著世界的改變而改變的。今天公司可能會運用本書中所談到的所有技術,而明天可能一切 都不同了。為了適應這種改變,你必須理解為什麼公司使用這些技術而不僅僅是公司怎樣應用這些技術。我們希望你抵制住記憶這些規則和技術的誘惑,而是把注意力集 中到理解這些概念和原則的內在含義上,因為不管環境如何改變,這些內在含義對你理解和運用新的技術都是有用的。

職業會計師的道德準則

儘管企業的活動和會計系統一直在改變,但是對會計人員保持高的職業道德標準的要求從來沒有改變過。管理會計師協會認為道德 (ethics)“是有關判斷人類行為好與壞、對與錯的一個領域,是有關決策制定的價值觀的應用。這些價值觀包括誠實、公正、責任、尊重和同情”。

簡單來說,職業道德就是做對的事情。判斷行為是否符合職業道德的一個方法是,如果你第二天從報紙上讀到你所做的事情,你是否會感到 羞愧。當你做一件事情的理由僅僅是“別人都在做”時,很可能表明你的行為是不符合職業道德的。“別人都在做”這句話曾被沃倫·巴菲特形容為“商業界最危險的五 個字”,他進一步指出這個藉口常常給你的行為亮出紅牌:“如果你的行為有更好的理由,為什麼還用這句話來表明你的行為看起來是正當的呢?顯然,使用這句話的人 至少對他的行為的正當性是持懷疑態度的。”

為什麼正直對會計人員這麼重要呢?你可以這樣想:如果你買一輛車,你可以看到很多關於質量的細節部分。一旦車壞了,你可以很快地知 道是什麼原因,而不需要依賴於銷售人員。但是會計信息不同,你看不到它的質量。可能直到無法挽救的時候你才會發現它存在的錯誤。因此,你只能通過依賴會計人員 的正直性來確保關於公司的信息是正確的。如果你不能信任會計人員,那麼你得到的信息也就幾乎沒有價值了。

在本章其餘部分,我們討論道德準則和正式的行為準則,這些準則常常幫助我們解決道德問題。我們也將看到一些明顯違背道德準則的行 為。最後,我們來研究道德的兩難處境——由於價值衝突,很難分清行為是否符合道德準則。

道德品行的標準

註冊會計師和註冊管理會計師都必須嚴格遵守能力、保密、正直和客觀性等方面的行為準則。表1-3列出了管 理會計師協會職業道德行為準則 (IMA Statement of ethical professional practice)。職業會計組織也相應制定了一系列程序,以調查那些被指控不符合該標準的行為。

表 1-3 管理會計師協會(IMA)職業道德行為準則

資料來源:管理會計師協會,道德標準, www.imanet.org .

一個有道德的企業通常也會實施激勵道德行為的政策。高級管理人員從言語上和行動上做到坦言支持道德標準並完善自身的品行是對企業道 德行為的重大激勵。行為準則 (code of conduct)——專門用來具體描述企業道德標準的文件——是大多數道德工程的核心,但是隻有準則是遠遠不夠的(見下一欄商業快訊“道德與公司行為準 則”)。真正的政策和措施影響著人們的行為,也就是說管理人員的評估必須包括對道德行為的評估。即使不道德的行為會給公司帶來更好的財務表現,企業也不能容忍 這種行為。例如,在21世紀初,安然公司、世通公司、泰科國際有限公司、環球電信公司、阿德爾菲公司、施樂公司和其他一些公司通過會計造假使它們的業績報告看 起來比實際表現出色。有些案例中,會計人員參與了報告的造假活動。另一些案例中,會計人員沒有對他們知道(至少他們應該知道)的錯誤數據提出疑問並進行驗證。 幸運的是,也有一些會計人員以犧牲個人利益為代價揭發了會計造假行為。

在2001年春天,謝倫·沃特金斯開始直接為安然公司首席財務總監安德魯·法斯托工作。當發現公司的表外負債數額巨大時,謝倫·沃 特金斯給公司首席執行官肯尼斯·萊寫了一份彙報文件並約見了他,她向他解釋“公司會計出現了問題”。過後她發現,不但公司存在的會計問題沒有被調查,她的報告 反而引來了安然法律顧問的一份文件,上面寫著“……怎樣處理做出敏感報告的僱員……目前得克薩斯州還沒有出臺保護公司內部舉報人員的法律……”另外,她的硬盤 驅動器被上司沒收,她被降職。最後,沃特金斯被證明是正確的。沃特金斯沒有退縮,做出了揭露會計造假的道德選擇。2002年6月,世通公司內部審計副總裁辛西 婭·科珀向董事會董事彙報,公司會計在2001年將6.62億美元的損失造假成24億美元的利潤。由於這項披露,公司對財務進行審查,結果又查出90億美元的 假賬——這是有史以來賬目最大的會計造假案例。高柏以世通公司和公司所取得的成就為榮,但是,當她和她的內部審計團隊發現她曾經欽佩的上級有不道德行為時,她 毫不猶豫地選擇了採取正確的行動。

大多數公司都把道德放在最重要的位置。例如,星巴克在它的任務報告的第一行就列示了道德準則:“把星巴克變成世界上最好咖啡的首席 供應商,並且在成長的過程中永遠保持我們的原則。”本傑瑞冰淇淋公司擁有很高的道德榮譽,因為它十分看重外部社會責任。正如它的任務報告中所說:“通過主動採 取行動改善更廣大區域內人們的生活質量,包括本地、全國和全世界,使公司的經營活動主動承擔起企業在社會結構中的核心角色。”遵守道德準則的公司要比違背道德 準則的公司多得多,不幸的是,後者卻更加受到大眾的青睞。

道德的兩難處境

道德標準為個人留下了太多需要自己解釋和判斷的空間。首先要問兩個問題:這種行為是不道德的嗎?如果不採取這種行為還是不道德的 嗎?如果這些問題的答案是清晰的,那麼道德的行為就很明顯了。例如,如果世通公司的會計人員問過自己把費用記為資產是否不道德的話,他們除了回答“是”就別無 選擇了。然而,當沒有法律準則或沒有清晰的道德標準時,管理人員的道德選擇就更加複雜了。當管理人員必須進行選擇並且當不同的利益之間存在重大的衝突、所有的 選擇都是有理由的、這種情況下決策會對股東產生重大影響的時候,道德兩難處境就會出現。

商

業快訊

商

業快訊

道德與公司行為準則

2002年頒佈的《薩班斯-奧克斯利法案》要求企業“披露公司是否要求高級財務人員、主要會計人員或有相似職能的人員遵守一系列的 道德準則,如果沒有,請解釋原因”。這使得人們開始關注公司的道德問題。然而,不同的公司擁有不同的行為準則。一些公司把這些準則同公司的著裝要求、不可使用 非法藥品、服從命令、保持積極可靠的態度、保密、不接受股東的禮物、避免種族或者是性別歧視、避免利益衝突、遵守法律法規、不挪用公司資產,以及報告非法或可 疑活動等一般的行為準則放在一起。根據財務主管協會(FEI)的調查,即使在發生安然醜聞之前,80%以上的公司都擁有行為準則。不同的僅僅是這些準則的種類 以及執行力度。

有一家公司只有一個要求——不要做那些可能使你出現在明天的報紙上的行為,而其他公司有著詳細的名錄,上面寫著哪些可以做哪些不可 以做。還有一些公司採納諮詢公司的建議。儘管不同的公司有著不同的準則和不同的發展途徑,但是它們的目標都是一致的——使員工保持正直。

為了促進行為準則的發展,FEI在它的網站上公佈了樣板。這些樣板的兩個極端就是Wiremold公司和CSX公司。 Wiremold擁有一個簡單的、僅有七點的準則:(1)尊敬彼此;(2)誠實;(3)公正;(4)嘗試新理論;(5)遵守承諾;(6)多發問;(7)履行自 己的職責。相反,CSX用26個段落詳細地表達了對員工的期望,其各部分的標題如下:員工關係以及利益衝突、對政策的貢獻以及參與公共服務、誤解以及錯誤的報 告、員工歧視與傷害、競爭、安全以及環境。

FEI也列舉了很多在每年股東大會上可能會遇到的有關公司行為準則的問題。正如FEI網站上所說的:“如果公司最近發生了上述方面 的醜聞,那麼就說明公司的執行人員在道德行為方面有問題。公司管理方面的諮詢人員以及一些學者都同意企業應該使用恰當的道德、行為準則,並要求所有員工及管理 人員遵守相應的準則。無論怎樣,股東都會詢問董事會或其他委員會成員有關道德方面的問題。”

儘管擁有行為準則是重要的,但僅僅擁有是遠遠不夠的。因為即使是安然公司也強調了公司必須遵循要求最高的職業道德標準。高級管理人 員必須製造恰當的環境,他們要認可並獎勵誠實、正直的員工。正如達頓餐廳的CFO所說:“我們的高級管理人員十分重視誠實以及正直的品行,這些要求同時也影響 了管理人員本身的行為。”除了行為準則,公司的文化也會影響組織的道德環境。建立行為準則只是發展正直的企業文化的一部分而已。

假設你是一名會計人員,你的上級要求你為銀行提供一份下一年盈利的預測,而一項急需的貸款就取決於此預測。你的上級確信,利潤至少 要達到50萬美元,否則貸款將不被批准。

根據你的分析,如果公司新產品的推廣工作做得非常好,利潤有可能超過50萬美元。然而,最有可能出現的結果是僅僅能帶來10萬美元 的利潤。如果新產品失敗,則公司會損失60萬美元。而如果沒有貸款,新產品就不可能問世,公司就不可避免地發生虧損,甚至可能倒閉。

你應該做怎樣的預測呢?基本的問題就在於對新產品前景的預測。如果你的上級是正確的,那麼做出利潤少於50萬美元的預測就是不道德 的,這一預測意味著財務危機,甚至是破產。這會傷害股東、管理人員、僱員、供應商以及顧客的利益。但是如果你是對的,預測50萬美元的利潤就是不公正和不客觀 的,因為這會誤導銀行。

對於這種兩難的境地,沒有一個正確的答案。這是兩種行為都有風險的灰色區域之一。但請記住,一系列的灰色區域會釀就黑色區域。也就 是說,一系列的把道德行為置於邊界的活動加在一起就會成為明顯的不道德行為。會計人員最好與邊界保持一定的距離。通常保持保守要比擴大道德邊界好得多,安然就 是通過不斷報告樂觀的信息來擴大道德邊界。如果它的管理人員只做了一兩次這種動作,很可能他們就是沒有做任何不道德的事情,這種活動會被忽視。但是太多的樂觀 預計累計起來就導致業績預計完全不真實、不符合道德準則。

為了保持高標準的道德標準,會計人員和其他人員應該認識哪些情形會導致發生不道德行為的壓力。對於這些誘惑,《財務主管》雜誌有如 下概括。

1.強調短期效果。這可能是近期導致道德崩潰驟增的最重要的問題。如果“製造數字”是首要的目標,那麼會計人員會盡一切可能的手段 來編造出預計的利潤數字。

2.忽視小問題。大多數的道德妥協都是從小錯誤開始的。第一步可能看似不重要,但是大的錯誤行為通常是一點一點的小錯誤累計的結 果。容忍小的錯誤就會釀成大問題。

3.經濟週期。市場的衰退能夠暴露出市場擴張時隱瞞的東西。當安然公司蓬勃發展時,沒有人會質疑它的財務報告。但當經濟轉折下滑 時,管理者為了滿足上升的市場預期不得不開始進行道德妥協。由此詳細審查暴露出的公司的眾多問題就成了公司的滅頂之災。為了防止狀況惡化時道德問題的揭露,公 司在處於好境況的時刻就要十分警惕道德缺陷的出現。

4.會計準則。會計準則變得越來越複雜也開始越來越少地依賴於直覺,由此也使得濫用會計準則很難被發現。有道德的會計人員不僅僅滿 足法律條文的要求,他們還把持著更高的標準,以披露全面的公正的信息。他們並不想尋找規章中的遺漏點,他們的目的是尋求透明——向信息使用者傳達公司真實的經 濟業績和財務表現。

很少有企業是故意違反道德要求的。即使像安達信會計師事務所這樣由於在安然公司、日光公司、環球電信等企業中沒有完成審計任務而倒 閉的公司,它仍然有正式的道德結構,而且還有專門負責公司道德規範的合夥人。但是有太多的外界壓力,尤其是收入增長的壓力,侵蝕了道德控制並且引起了很多錯誤 的決策。

道德衝突的解決方法

有時候道德困境在你考慮某些不道德行為的時候就已經產生,而不是在你真正實施的時候。如果你在企業中發現不道德行為,你就有義務去 阻止這種行為。然而,你還要面對保密的問題。表1-3中的道德衝突解決方法為我們提供了指導。大多數情況下,你可以讓你的上級或專門的道德管理人員去注意到並 去處理這個問題。然而,如果沒有道德專員並且你懷疑你的上級也牽涉這個問題,你的決策就更加複雜。像世通公司辛西婭·科珀的案例,你也需要向董事會董事彙報。 如果問題中包括法律問題,而董事會並不負責任,那麼你還有必要聯繫證監會(專門管理公司報告的實體)或其他法律機構。但是,只有在罕見的情況下,通知媒體才是 恰當的。

小結與複習

問題

楊氏電子公司(YEC)開發了一種高速度、低成本的複印機,這種複印機主要供個人使用。然而,隨著YEC的客戶逐漸意識到使用 YEC複印機進行復印的簡單和便宜,越來越多的小企業開始使用它。但是,這些企業的過度使用導致機器某些部件損壞,而保修條款規定,不論複印機使用量是多少, 其保修期均為2年。結果,YEC為更換損壞的部件而承擔了高額的成本。

YEC董事會的季度例會即將召開,副總會計師馬克·卓需要編制一份情況報告。但是,他很難預測這件事的確切影響。另一方面,許多企 業用戶已經開始向其競爭對手購買更為昂貴的複印機。顯而易見,維修成本的增加嚴重影響了YEC的盈利能力。馬克盡其所能為董事會例會準備了一份概括當前形勢的 報告。

YEC的總會計師艾麗斯·馬丁內斯十分關注這份報告對董事會的影響,她並非不贊同這些分析,但是她認為這將給董事會留下管理不力的 印象,甚至可能使董事會決定停止生產這種產品。在與工程負責人會談後艾麗斯相信,對複印機的設計進行細微的改動就可滿足對複印機使用率高的客戶的需求,而停止 生產可能會錯過一個獲利機會。

艾麗斯把馬克叫到她的辦公室,要求他刪除報告中有關部件損壞的內容,她說這一點只需向董事會口頭提及,同時說明該問題在技術上即將 得到解決就可以了。但是,馬克堅持認為,對報告做出這樣的修改可能會在這個對公司盈利能力存在潛在的重大負面影響的問題上誤導董事會。

利用表1-3所描述的管理會計師協會職業道德行為準則,解釋為什麼艾麗斯對馬克的要求是不正確的,馬克應該怎樣解決這個問題。

解答

根據表1-3中管理會計人員的道德行為準則。艾麗斯的要求違反了能力、正直和客觀性方面的規定。她違反了有關能力的規定,是因為她 要求馬克準備的報告是不完整和不清晰的,遺漏了潛在的相關信息,這使董事會沒有獲得針對部件損壞問題做出決策所需要的全部信息。

這一要求違反了有關正直的規定,是因為為了達到艾麗斯的目的而修改後的報告妨礙了整個企業實現其既定的目標。管理會計人員不僅有責 任報告有利的信息,也有責任報告不利的信息。

最後,修改後的報告不是客觀的,它沒有充分披露所有可能影響董事會了解經營情況從而做出決策的相關信息。

馬克有責任與YEC更高層的管理人員討論此事:首先,他應該讓艾麗斯瞭解他的顧慮,這樣可能會使她撤回她的要求從而解決此事。否 則,馬克應當告知她,他將把此事向她的上級及更高層管理人員彙報,有必要的話甚至可能報告董事會,直到問題解決。為了不違反保密原則,馬克不應該與YEC以外 的人員談論此事。

記憶重點

1.闡述會計信息的用途和主要使用者 。內部管理人員使用會計信息做出短期計劃和控制決定、制定非常規決策、形成全面的政策和長期計劃。外部人員,如投資者和監管人員,使用公佈的財務報表制定投資 決策、管理制度以及很多其他決策。管理人員使用會計信息回答業務記錄、重點引導和問題解決方面的問題。

2.解釋在設計會計系統中涉及的成本 —效益及行為問題 。管理會計信息系統是為管理人員提高效益而設計的。對這些系統的評判標準是成本與效益的比較——做出更好的決策帶來的收益應該超過該系統的成本。該系統的效益還要受到行為 因素——系統如何影響管理人員及他們的決策——的影響。

3.解釋預算與業績報告在企業計劃和 控制中的作用 。預算和業績報告是計劃與控制的基本工具。預算在計劃過程中產生,它是將企業目標轉換為實際行動的一種方式。業績報告則是將實際結果與預算相對比。管理人員根據這些報告進 行監督、業績評估和獎勵,從而實現有效的控制。

4.論述會計人員在企業價值鏈中的作 用 。會計人員在計劃與控制過程中起著重要的作用。會計人員收集和報告企業整個價值鏈中有關成本與收入的所有信息,供管理人員做出決策。

5.解釋為什麼會計對多種職業道路都 是很重要的 。在企業的多個功能領域中,會計技能都是有用的。在企業中,管理會計人員通常和管理人員在一起工作,並且從他們那裡學到很多東西。這種接觸方式使得管理會計人員成為晉升到 執行人員和經營人員的最好人選。

6.明確管理會計當今的發展趨勢 。近些年來,很多因素導致了會計系統的變革。最重要的改變就是向服務型經濟的轉變、全球競爭加劇、技術革新以及企業流程再造。如果不能持續地適應和改進,會計 系統很快就會落伍。

7.解釋為什麼道德對管理會計是至關 重要的 。正直是會計人員的基本素質,因為他們要為信息使用者提供值得信賴的信息。會計信息使用者不能直接評估信息的質量,如果他們不能依賴會計人員提供正確的信息,那麼這些信息 對使用者就毫無價值。

會計詞彙

會計系統(accounting system)

重點引導(attention directing)

企業對企業的電子商務(B2B)

企業對消費者的電子商務(B2C)

行為意義(behavioral implications)

預算(budget)

企業流程再造(business process reengineering)

註冊管理會計師(certified management accountant,CMA)

註冊會計師(certified public accountant,CPA)

註冊會計師(chartered accountant,CA)

首席財務官(chief financial officer,CFO)

行為準則(code of conduct)

計算機輔助設計(computer-aided design)

計算機輔助製造(computer-aided manufacturing)

計算機集成製造系統(computer-integrated manufacturing,CIM)

控制(control)

總會計師(controller)

成本—效益權衡(cost-benefit balance)

決策制定(decision making)

電子商務(electronic commerce或e-commerce)

企業資源計劃(enterprise resource planning,ERP)

電子商務(e-commerce)

道德(ethics)

財務會計(financial accounting)

《反國外賄賂行為法案》(Foreign Corrupt Practices Act)

一般公認會計准則(generally accepted accounting principles,GAAP)

國際會計準則(International Financial Reporting Standards,IFRS)

管理會計師協會職業道德行為(IMA Statement of Ethical Professional Practice)

管理會計師協會(Institute of Management Accountants,IMA)

內部審計人員(internal auditors)

內部控制(internal controls)

國際會計教育準則理事會(International Accounting Education Standards Board,IAESB)

準時制理念(just-in-time philosophy,JIT)

精益生產(lean manufacturing)

業務管理者(line managers)

管理會計(management accounting)

管理審計(management audit)

例外管理(management by exception)

業績報告(performance reports)

計劃(planning)

問題解決(problem solving)

產品生命週期(product life cycle)

《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act)

業務記錄(scorekeeping)

服務性組織(service organization)

六西格瑪(Six Sigma)

輔助管理者(staff managers)

全面質量管理(total quality management,TQM)

財務主管(treasurer)

差異(variances)

價值鏈(value chain)

可擴展商業報告語言(XBRL)

基礎習題

1-A1 業務記錄、重點引導和解決問題

辨認下列活動中會計人員所行使的職能是業務記錄、重點引導還是解決問題,並說明理由。

1.為通用電氣驗收部門的叉車制訂一份折舊計劃。

2.為索尼公司的生產監督人員分析購買新的組裝設備對成本的影響。

3.為豐田零部件工廠的完工部門準備一份廢料報告單。

4.解釋為什麼Colville Timber原材料公司未能按時完成其生產計劃。

5.解釋衝壓部門的績效報告。

6.為福特汽車公司的營銷副總經理準備一份歐洲區銷售情況月報。

7.為米塔爾鋼鐵廠生產控制部經理準備一份對兩套計算機化製造控制系統的成本進行比較分析的報告。

8.解釋密歇根大學採購部門績效報告中的差異。

9.為空中客車的生產製造部經理準備一份對韓國製造的飛機零配件的需求的分析報告。

10.為Providence醫院的皮膚病科編制一份預算。

1-A2 例外管理

BAP會計名譽互助會將舉辦一次聚會。互助會預計將有70人蔘加該聚會,並擬訂了如下的預算:

在付清了聚會的所有賬單後,有人發現總花費達到了1865美元,也就是說超過了預算205美元。具體的費用支出情況如下:房屋租金140美元,食品865美元,娛樂項目600美元,裝飾品260美元。共有85人蔘加了聚會。

要求:

1.為聚會編制一份績效報告,說明實際花費與預算之間的差異。報告要包括預算金額、實際發生額及其差異。

2.假設互助會運用例外管理原則,那麼應該對哪些開銷展開進一步的調查?為什麼?

1-A3 職業道德

表1-3說明了管理會計人員的四類主要道德標準:能力、保密、正直和信用。對於下面的每種情況,說明哪類道德標準會影響管理者以及他們應該採取怎樣的行為才是恰當的。

1.在一次晚宴上,一位客人問通用磨房的管理人員一種新的麥片是怎樣製成的,而管理人員剛剛讀到一份說明銷售量會低於預期的報告。管理人員應該怎樣回答?

2.菲利克絲剛剛畢業於商學院的會計專業,並加入了先鋒公司的會計部門。他的老闆要求他評價一份市場部門提供的關於新產品的分析報告。菲利克絲並不瞭解這個行業,而且他也沒有學過怎樣做市場分析。他應該不尋求幫助自己製作分析報告嗎?

3.瑪莉為東南電力公司的分公司編制預算。她的上級,即分公司的經理,對她把才上市一個月的新產品的經營結果也包括在預算中的行為表示不滿。他要求她把新產品剔除出預算。這樣,真實的經營財務結果就會膨脹,真實利潤就會超出預算,使得分公司的經營業績十分優秀。她應該怎樣做呢?

1-B1 業務記錄、重點引導和解決問題

辨認下列活動中會計人員所行使的職能是業務記錄、重點引導還是解決問題,並說明理由:

1.估計由不同的製造商提供的兩臺大型金屬衝壓機器的經營成本和預期產量,公司只能購買其中的一臺。

2.每日填寫原材料購買憑單。

3.分析購買及使用兩種不同類型焊接設備的成本。

4.擬訂一份生產部門加班的人工成本報告。

5.預計把公司總部遷往另一座城市所產生的各項成本。

6.分析一家醫院每個患者每日看護成本的增加額。

7.分析工廠維修部門的預算偏差情況。

8.通過研究,幫助生產副總經理決定是應該直接購買那些需求量較大的零部件還是購買設備自制零部件。

9.為新的宣傳活動估計成本。

10.記錄產品完工部門的加班時間。

11.通過數據彙總編制一份報告,說明每個分店廣告費用與銷售額之間的比率。

12.調查醫院購買藥品所得補助以及利潤增長的原因。

13.為政府部門每月的燃料成本制訂計劃。

14.每天向顧客的賬戶郵遞現金收賬單。

15.年末對工廠倉庫到期的火災保險進行計算和調整。

1-B2 例外管理

瑪卡印第安人部落在美國國慶日的5個星期前開始銷售煙花。部落位於110號高速公路轉彎處,鷹道煙花的預計銷售額為75000美元,預期費用如下:

實際銷售額為74860美元,幾乎等於預計銷售額。實際煙花成本是39500美元,人工成本是13000美元,其他成本是8020美元。

1.計算預算利潤和實際利潤。

2.擬訂一份業績報告,確定哪些是與預算存在顯著差異的成本項目。

3.假設該部落使用例外管理的原則,哪些成本需要進一步解釋?為什麼?

1-B3 會計在組織中的地位:總會計師和財務主管

對下面列舉的活動,分別指出它們是總會計師的職責還是財務主管的職責,並說明理由:

1.準備分公司的財務報告。

2.幫助管理人員編制預算。

3.建立成本最低廉的備選方案。

4.會晤華爾街的金融分析師。

5.安排短期融資。

6.填寫納稅申報單。

7.協商保險責任範圍。

8.對顧客進行信用評級。

1-B4 道德行為準則

根據財務主管協會“公司的管理諮詢人員和研究機構都認為企業有必要擁有行為準則”。很多公司,即使是經歷了道德淪陷的公司,也擁有行為準則。回答下列關於公司行為準則的問題。

1.公司行為準則是什麼?

2.公司的行為準則應該包括哪些問題?應該詳細到什麼程度?

3.在有些情況下行為準則是無效的。除了擁有行為準則,要使準則生效還需要什麼?

補充習題

簡答題

1-1 會計信息的使用者有哪些?

1-2 說明為什麼財務會計和管理會計的側重點不同。

1-3 指出下面一段引言中所描繪的是哪個會計學分支:“該領域沒有明確的限定,更側重於經濟學、決策科學和行為科學。”

1-4 辨析業務記錄、重點引導和解決問題三項職能。

1-5 你同意GAAP有助於會計信息系統的發展嗎?為什麼?

1-6 “反國外賄賂行為法適用於在美國境外支付的賄賂行為。”這一觀點你同意嗎?為什麼?

1-7 為什麼《薩班斯-奧克斯利法案》有爭議?

1-8 為什麼正直對會計人員十分重要?

1-9 “同商學院的學生相比,正直對從業人員更重要。”你同意嗎?為什麼?

1-10 列舉3種服務性組織,指出它們與其他類型組織的區別。

1-11 哪兩種主要的思想影響了整個會計系統?請加以說明。

1-12 “會計系統和生產管理系統緊密聯繫在一起。如果離開一向被輕視的文書工作,整個商業活動將處於毫無希望的混亂境況之中。”以上觀點你同意嗎?請舉例說明。

1-13 辨析預算、績效報告和差異。

1-14 “例外管理意味著放棄對計劃和控制的管理責任。”你同意這一說法嗎?為什麼?

1-15 為什麼會計人員需要關心產品生命週期?

1-16 列舉構成價值鏈的6個主要商業活動(不包括支持性活動),並簡單描述每個活動。

1-17 “每家公司的會計人員都應該對價值鏈中的各項活動進行計量和報告。”你同意這個說法嗎?為什麼?

1-18 辨析業務管理者和輔助管理者的職責。

1-19 管理會計人員的角色正在改變,特別是在扁平化的組織結構中。列舉一些變化。

1-20 是否每家公司都有總會計師和財務主管?為什麼?

1-21 說明註冊管理會計師資格認證考試的4個組成部分。

1-22 “會計的問題就是會計人員永遠也不能成為像CEO這樣的高層管理人員。”你同意這種說法嗎?為什麼?

1-23 技術的變革是怎樣影響管理會計的?

1-24 JIT理念的基本要素是什麼?

1-25 請簡要說明一個工廠規劃佈局的變動如何使其運轉更有效率。

1-26 “六西格瑪理念很重要,但是它對管理會計幾乎沒有什麼影響。”你同意嗎?為什麼?

1-27 管理會計人員的道德行為標準被分為四種,簡單描述每種責任。(不超過20字)

1-28 “為什麼存在道德兩難處境?我認為會計人員有明確的標準說明什麼是道德的行為。”討論這句話。

理解練習

1-29 財務會計和管理會計

在一個組織中,總會計師和財務主管所扮演的角色經常容易引起混淆。實際上,在許多小公司裡,通常由一個人身兼兩職。

要求 :通過列舉代表性的活動來辨析總會計師和財務主管的職能。

1-30 營銷和管理會計

以下每種決策行為都是由一個包括管理人員在內的跨部門的經理人員組成的團隊做出的。然而,依據決策的實質,只有一個領域會成為決策的重點。以下這些行為哪些主要涉及營銷決策?管理會計人員又在每個營銷決策中起什麼作用?

1.保時捷汽車公司必須決定是外購還是自制一種汽車零部件。

2.空中客車必須為通過互聯網備件網站銷售的備件定價。

3.聖路加醫院必須決定怎樣為購買昂貴的新醫療分析設備籌措資金。

4.亞馬遜網站要預測一項新廣告方案對錄像機銷售的影響。

5.麥西恩食品有限公司是當地零售食品服務行業中生產和銷售玉米粉圓餅的龍頭企業,它必須決定是否接受一份來自國內某大型零售連鎖店對玉米粉圓餅的特殊訂單。

6.塔吉特有限公司必須決定是否關閉其運營失敗的零售商店。

1-31 生產和管理會計

以下每種決策行為都是由一個包括管理人員在內的跨部門的經理人員組成的團隊做出的。然而,依據決策的實質,只有一個領域會成為決策的重點。以下這些行為哪些主要涉及生產決策?管理會計人員又在每個生產決策中起什麼作用?

1.薩博汽車公司必須決定是外購還是自制一種汽車零部件。

2.波音公司必須為通過互聯網備件網站銷售的備件定價。

3.聖瑪麗醫院必須決定怎樣為購買昂貴的新醫療分析設備籌措資金。

4.亞馬遜網站要預測一項新廣告方案對DVD銷售的影響。

5.麥西恩食品有限公司是當地零售食品服務行業中生產和銷售玉米粉圓餅的龍頭企業,它必須決定是否接受一份來自國內某大型零售連鎖店對玉米粉圓餅的特殊訂單。

6.凱瑪特必須根據塔吉特、西爾斯和沃爾瑪的競爭情況制定自己的願景和戰略目標。

7.戴爾公司必須決定是否在員工培訓方面進行投資,以加速其組裝和轉換業務的過程。在不用購買更多設備的情況下,這將使公司有剩餘能力生產更多的計算機。

8.福特汽車公司必須決定是保留還是更換其開發工廠內已經運行了4年的設備。

練習題

1-32 管理會計和財務會計

閱讀下列簡短的描述,指出每項描述是更符合財務會計的主要特徵,還是更符合管理會計的主要特徵。

1.領域劃分不明確。

2.為管理人員提供內部諮詢意見。

3.靈活性差。

4.以詳細報告為特徵。

5.未來導向性。

6.嚴格遵循GAAP。

7.行為影響是次要的。

1-33 計劃與控制,例外管理

研究第7頁圖1-1中的星巴克。假設下一年的預算收入是330000美元,比現在的收入水平300000美元提高10%。圖1-1中所列項目導致了6個項目預算的增加和一項總額為30000美元的廣告支出。實際結果為:

要求:

1.按照第7頁圖1-1的格式編制一份業績報告。

2.淨收益在計劃實施若干個月之後才實現。然而,淨收益的結果使管理人員非常失望,因為儘管收入增加了,利潤卻在下降。列舉該分店在制訂計劃時可能沒有考慮到的因素。

1-34 業務職能與輔助職能以及價值鏈職能

對於下列人員,指出他們行使的是業務職能還是輔助職能,並指出其分別執行價值鏈中哪項業務職能。

1.總裁

2.區域銷售經理

3.市場研究分析員

4.成本會計

5.法律部門主管

6.生產總監

1-35 微軟價值鏈

微軟是世界上最大的軟件公司。對於下面價值鏈的每項職能中,簡短討論微軟的管理人員為了完成某項職能應該做什麼。這項職能對微軟整個公司的成功有多重要?

研發、產品與流程設計、生產、營銷、配送、客服、輔助功能。

1-36 管理會計的目標

管理會計師協會(IMA)有約70000名會員。IMA“管理會計師的目標”中提到:“管理會計師作為管理參與者,以長期、中期和短期利益最大化作為目標,確保組織的統一運作。”

要求 :基於你對本章的學習,寫一篇100字左右的文章,說明會計人員參與管理所使用的主要方法。

1-37 道德環境的成本—效益

一個糟糕的道德環境會給公司增加成本,例如內部盜竊和曠工導致成本的增加;另一方面,良好的道德環境可以創造效益,例如降低罰款和法律制裁的風險,提升員工士氣和生產效益等。

要求 :列舉糟糕的道德環境的額外成本和良好的道德環境的利益。

1-38 道德衝突的早期信號

下面兩句話是道德衝突的早期信號:

·“我不在意你怎麼完成它,只要你把它做完。”

·“沒有人知道……”

要求 :列舉其他一些道德衝突的信號。

思考題

1-39 管理和財務會計

麗莉安是一位頗具才幹的機械工程師,她接到了自己將被提升為公司的助理經理的通知。麗莉安很高興,又感到不安,因為她只具備很少的會計知識,儘管她曾經進修過一期財務會計課程。

麗莉安計劃儘快參加一個關於管理會計的課程,同時,她請成本會計波特列舉3~4項財務會計和管理會計之間的主要區別。

要求 :為波特准備一份給麗莉安的書面答覆。

1-40 會計信息在醫院中的使用

在美國,醫院的大部分收入並不直接來自患者,收入實際上來自第三方,如保險公司和政府機構。直到20世紀80年代,這些款項都被用來抵償醫院服務病人的開支。然而,這些款項現在用於支付特定醫療服務的費用。比如,每做一次闌尾切除手術,醫院將得到7000美元,而心臟外科手術則可以得到28000美元——不多,也不少。

要求 :支付方式使醫院的會計信息的需求發生怎樣的改變?請你站在最高管理層的立場上做出決策。

1-41 成本和效益

瑪莎百貨(Marks&Spencer)是一家擁有80億英鎊銷售額的英國大型零售商,它一度被堆積如山的文檔所困擾。每個表格似乎都很合理,但是從總體上看,正如一位研究人員所指出的,儘管每個部門在核實信息方面都付出了很大的努力,但是,這種努力似乎與所獲得的價值不成比例,而且最終大多數文件都要被簡化或銷燬。

要求 :描述實際控制系統的基本原理。一家像瑪莎百貨這樣的公司應該怎樣取捨這些文檔?

1-42 會計的重要性

一些公司是由工程師和其他專業技術人員經營管理的。例如,阿文美馳(ArvinMeritor)分公司的一位管理人員曾經說過:“這裡有60~70人在討論技術問題,而從不談論利潤問題。”而另外一些公司,特別是像通用磨房(General Mills)這樣的消費品生產公司通常提拔市場執行人員擔當高層管理人員。也有一些像伯克爾-哈撒韋(Berkshire Hathaway)這樣的公司任命巴菲特這種擁有強大財務技能的人作為公司的CEO。

要求 :在不同的企業中,管理會計的角色有什麼不同?

1-43 會計系統的改變

在過去的10年中,波音公司對它的會計系統進行了幾次重大的改革,其中的幾次改革主要是針對外部人員利用的報告。而且,管理人員認為新的會計系統可以更準確地描述所生產的飛機和其他產品的成本信息。

要求:

1.波音公司成功地利用了它的舊的會計系統,是什麼激勵它改變了會計系統呢?

2.當波音公司改變它的會計系統的時候,管理人員應該用什麼標準來衡量是否投資新系統呢?

3.改革後的新系統可以提供更好的成本信息是一個好的戰略嗎?為什麼?

1-44 價值鏈

耐克是一家位於俄勒岡州的主要從事高質量運動鞋和運動服裝銷售的廠商。這家公司在美國有至少18000個銷售網點,並且在全球大約180個國家設有獨立銷售商、特許經營商和子公司。全球有超過700家公司生產耐克的所有產品。大多數鞋類產品都在美國以外生產,服裝則分別在美國和海外生產。

要求:

1.指出耐克的管理人員針對六項價值鏈職能中的每一項所做的決策。

2.根據要求1中的每個決策,確定一條能幫助管理人員制定決策的會計信息。

1-45 總會計師的角色

朱厄妮塔·貝拉克魯斯是巴克斯通工業公司新近僱用的總會計師,巴克斯通公司將她從競爭對手那裡高薪聘請過來,以期重整總會計師部門。朱厄妮塔·貝拉克魯斯上任的第一天就讓人感到她眼界開闊。她第一個會見的是比爾·貝爾頓——公司在克利弗蘭的工廠的生產總監。貝爾頓說:“我根本就不想和總會計師辦公室的人談話。只有在我們的成本超過他們的預算的時候,才能看到那些會計人員。他們揮舞著所謂的‘業績報告’,那些實際上只是他們捏造出來的數字,對車間發生的情況無能為力。除此之外,我們的人花不起時間來完整填寫那些會計人員想要的數據,所以我只填寫一些數字然後把它們送回去。現在如果你願意讓我回去處理更重要的事情……”朱厄妮塔·貝拉克魯斯很快就離開了,但是她已經在為與貝爾頓的下一次會面做準備了。

要求:

1.指出總會計師部門和生產部門之間存在的問題(假設克利弗蘭工廠代表生產部門)。

2.朱厄妮塔·貝拉克魯斯下一步應該做什麼?

1-46 會計人員在一個組織中的作用

馬門集團是一個由超過100家不同的運營公司組成的、在45個國家有超過500種設備的、年收入超過64億美元的企業。它旗下的子公司能夠生產各類不同產品,如銅管、水淨化產品、有軌水車和固定儲存設備,而且它們還為銀行提供信用信息服務。

“商業快訊”描述了在馬門集團會計人員的作用,還談到會計人員成為集團的“內部顧問”。根據其對有關馬門的敘述,討論馬門的會計人員如何扮演內部顧問這個角色。一位會計人員需要具備怎樣的背景和知識,才能成為一名合格的內部顧問?

1-47 道德和會計人員

馬克米蘭船運公司擁有平等的僱用政策。這項政策由公司總裁羅絲瑪莉負責,而且在所有的僱用啟示中都說明了這一政策。

會計部門的僱用工作由總會計師D.W.布萊曼負責。儘管會計師助理傑克也幫助面試,但最終都是由布萊曼決定的。去年,會計部門從175名候選人中僱用了5名新員工。參加面試的13人中有4人是少數民族,而僱用的5人中有3人是布萊曼好朋友的兒子,沒有少數民族。傑克感覺有2名少數民族候選人是十分合適的,而布萊曼好朋友的兒子都不是最合適的人選。

當傑克質疑布萊曼在僱用方面的行為時,布萊曼告訴他這些決策是由他做的,而不是傑克,傑克沒有權利質疑。

1.解釋為什麼布萊曼的僱用行為是不道德的?

2.在這種情況下,傑克應該怎麼做?

1-48 道德問題

假設你是一家位於得克薩斯州西部的中型採油公司的總會計師,你恪守管理會計人員的道德行為標準。在下列情況下,這些標準將怎樣影響你的行為?

1.一個週五傍晚你收到一位地質學家關於新近購買土地的報告,這份報告指出這塊土地可能有比以前期望更高的儲油量。你是那天唯一讀到這份報告的人。在週六晚上的一個聚會上,你的一位朋友問起了那些土地的情況。

2.一位原油工業的債券分析師邀請你和你的愛人免費到夏威夷共度一個週末,她所要的回報就是讓她在你公司的財務信息對外公佈之前第一個知道這些信息。

3.到了對公司年收入做預測的時候了。你知道在最終報告編制之前將出現一些額外的虧損,而公司總經理讓你在做預測的時候忽視這些損失,因為一個低於預算收入的預測將對獲得貸款產生不利的影響,而這筆貸款正在洽談之中,並將在實際收入公佈之前撥付。

4.你不知道一筆特殊費用是否可以在計算所得稅時抵扣,你正在考慮是研究一下稅法還是簡單地假設該項目是可以扣除的。畢竟,如果你沒被審計,就不會有人知道這個差異;如果你被審計,也可以推說不清楚相關法規。

1-49 100個最佳企業公民

每年《商業道德》雜誌都要評選出100個最佳企業公民。雜誌從7個方面的表現對企業進行評級:(1)環境;(2)氣候變化;(3)人權;(4)員工關係;(5)慈善;(6)金融;(7)治理。在2009年,排名在前10位的是Bristol Myers-Squibb,General Mills,International Business Machines,Merck,HP,Cisco,Mattel,Abbot Laboratories,Kimberly-Clark,and Entergy.

對於雜誌用於評價企業的7個維度,分別用一句話描述怎樣才能使公司成為最佳企業公民?基於你對這10家公司的瞭解,分別指出每一維度的前兩名。

案例題

1-50 業務權限和輔助權限

租賃公司FLC向各類公司出租辦公設備,該公司的組織結構見下圖。

圖框內的職位描述如下:

·J.P.陳是特殊項目的副總會計師,負責總會計師分配給他的項目,最近一個項目是設計一個新的應付賬款系統。

·貝蒂是租賃合同主管,負責協調和實施有關租賃的各類合同。在銷售部門簽好一項合同後,她的部門處理隨後的交易,其中包括從採購部門徵用設備、投保、裝運設備、開具賬單和辦理續租業務。

·拉里·佩普曼是會計總管,負責所有的會計工作,他要向職責範圍內的4位監督人員提交報告。

·唐·謝文是人力資源部主管,協助FLC的所有部門的招聘工作。她的部門為所有職位刊登招聘廣告,篩選應聘者,但是面試和最終是否錄用的決定權則在各個獨立部門。她還負責協調僱員的評估體制,管理公司的薪酬體系和額外福利計劃。

要求:

1.區分一個組織的業務和輔助崗位。討論為什麼在業務管理者和輔助管理者之間會發生衝突。

2.對以上4位管理人員,確定他們屬於業務崗位還是輔助崗位,並說明你的劃分理由。同時,請列舉組織中其他管理人員可能發生的衝突。

1-51 職業道德和有毒廢料

阿伯特礦業公司提煉和加工各種各樣的礦石原料。它的操作之一就是淨化煤的過程,在這個過程中會產生有毒廢料。很多年以來,這些廢料一直經過加拿大的一家有經驗的處置公司恰當地處理掉。然而,廢料的處理帶來越來越多的經濟難題。政府加強管制使得處置成本在過去的6年裡增長至4倍。

凱瑟是阿伯特公司的財務報告主管,他正在編制當年的財務報表。在查看編制環境或有事項附註所需的有關資料時,她發現了下面一段話,該段話是用潦草的鉛筆字寫在給那家煤炭清潔廠總經理的備忘錄底部的,備忘錄涉及廢料處理成本增加的一些細節:

拉爾夫——我們已經把這些成本維持在最低水平上,否則我們就將超出預算。我們能不能把更多廢料與垃圾混在一起運到橡樹山垃圾場?如果它們混合得完美無缺,沒人會注意到煤炭的清潔液。

凱瑟被這些記錄搞得心煩意亂,她考慮忽略它,假裝沒看到,但幾個小時過去後,她的良心讓她否定了這種做法。她考慮了下列3種處理辦法:

·徵求她的老闆的意見,也就是阿伯特的財務副總裁;

·把這個消息向當地的報紙匿名透露;

·把這個消息告訴她的鄰居——阿伯特公司的獨立董事。

要求:

1.討論為什麼凱瑟有道德責任對她所懷疑的有毒廢料的非法傾倒行為採取行動。

2.對上面給出的3種方法,請解釋各自是否適當。

3.假設凱瑟徵求了財務副總裁的意見,並發現他了解並且贊成這種傾倒有毒廢料的做法,在這種情況下,她應該採取什麼行動來解決這一衝突呢?

第2章 成本性態和成本—數量關係

學習目標

學完本章後,你應該能夠:

1.說明成本動因是如何影響成本性態的;

2.說明成本動因作業水平的變化是如何影響變動成本和固定成本的;

3.計算盈虧平衡點的銷售額和銷售量;

4.繪製成本—數量—利潤圖表,並瞭解其基本假設;

5.計算達到目標利潤時的銷售額和銷售量;

6.區分邊際貢獻和毛利;

7.闡述銷售組合對利潤的影響(見附錄2A);

8.計算稅後基礎的成本—數量—利潤分析。

波音公司

1915年,威廉·波音——一個西雅圖的伐木工在一間船庫裡組裝了他的第一架飛機。1954年,波音公司製造了第一架四引擎707。波音飛機家族已發展擴大,現有機型包括727、737、757、747、767和777。公司在2010年推出第一架787“夢想飛機”。如今,波音公司是世界上最大的航空公司、第二大商務飛機製造商和第二大軍事供應商。2008年,波音公司每月生產噴氣式飛機30~35架,獲得年度收入609億美元。波音公司製造載有100個座位到500個以上座位的飛機,並且已經佔有世界飛機銷售領域一半以上的市場份額。隨著波音公司面對日益增長的需求所成功獲得的競爭力,它的市場份額還會增長。波音公司是怎樣維持它的競爭地位和盈利能力的呢?面對來自空中客車的激烈競爭,波音公司清楚它可以通過控制成本而不是向消費者提高售價來提高利潤——特別是在波音公司客戶的2008年和2009年利潤下降的情況下。因此,它應該製造更大的飛機還是製造經過功能和效率改良的、可以降低購買者操作成本的現有規模的飛機,哪種方案對於波音公司和消費者都具有較低的成本呢?為了回答這個問題,波音公司必須瞭解它自己的成本和顧客的成本狀況。本章開始介紹成本,這樣,你就可以評價在公司制定關於產品和生產流程的決策時,哪些成本對波音公司和其他大大小小的公司是重要的。

最近,波音公司需要決定是否要開發生產一種新飛機。早在1999年,波音公司開始研發一種獨特的飛機——音速巡洋艦,它擁有三角翼、平移式後發動機並且飛機後部安裝兩個水平尾翼而不是現在噴氣式客機上安裝的標準水平的垂直尾翼。音速巡洋艦強調速度,它預計可以減少20%的飛行時間。這項研究最重要的部分就是評估它的未來服務消費者的成本——包括運行現有飛機的成本和採用新的音速巡洋艦的成本。在2001年早期,通過和北美、亞洲以及歐洲的航空公司進行討論,他們堅信這項發明的確可以提供航空公司和顧客想要的東西:能夠迅速並且直接飛往目的地而不需要停留在樞紐中心浪費時間和成本——也就是一種點對點服務的概念。在2002年後期,經過3年多的研究,波音公司終於完成了新型飛機的設計,現在就等待著試飛的決定。決定試飛就意味著要在工廠和設備資源上進行鉅額的直接投資。為了支付這些資產並且獲得利潤,波音公司必須堅信它的客戶願意為這種飛機支付高於設計、生產和銷售成本的價格。

但是最後生產停滯了,問題出現在是否消費者想要一種在操縱和生產上都完全使用最新技術的更快的飛機上。儘管經過了很多年的開發和研究,波音公司最後還是決定不生產這種飛機。為什麼呢?經濟衰退和2001年“9·11”恐怖襲擊改變了對航空業的需求。根據波音商用飛機首席執行官艾倫·穆拉利所說,“航空公司清楚地表示,它們需要更廉價的飛機,而不是更快的飛機”。波音公司的管理層決定把他們的資源用於開發787-夢想飛機——目前777噴氣式客機的超級高效版。這是經過認真分析他們的生產成本和航空公司的操作成本並與未來10年航空公司的預期需求對比後,波音公司得出的結論。

管理人員必須瞭解成本。例如,波音公司生產一架音速巡洋艦需要多少錢?生產787呢?西北航空公司在飛機起飛最後一刻又增加一位旅客或者在時刻表上增加一個航班,它會發生多少增量成本呢?豐田公司開發一條奢華型汽車生產線的成本是多少,如果是雷克薩斯呢?亞利桑那州的人口增加會怎樣影響該州機動車輛管理部門的成本?雀巢普瑞納為滿足沃爾瑪公司對寵物產品的運輸要求要花費多少成本,其中哪項活動產生最多的成本?所有這些問題只不過是一個問題的不同種形式:如果一個公司或組織改變了活動方式會對它的財務結果產生怎樣的影響?

儘管財務結果取決於收入和成本,但是在本章我們著重於成本。正如我們在波音公司的案例中看到的,同收入比起來,公司通常更能控制它們的成本。管理會計的主要目標就是控制(削減)成本。但是,除非管理人員理解成本性態——組織的各項活動是怎樣影響成本的,否則他們就不能控制成本。

識別原材料、作業、成本與成本動因

不同類型的成本通過不同的形式表現,以波音公司生產737商用噴氣式飛機的現有工廠的成本為例,原材料(如電線、座椅、鋁材等)的成本會隨著客機生產數量的增長而增長。因此,每多生產一架飛機就要求波音公司花費更多的原材料成本。相反,一些原材料的成本如工廠和主要管理人員的工資,無論生產多少飛機,都保持不變。為了預測和控制每日發生的成本,波音公司的管理者必須確認:

·關鍵活動的表現;

·進行這些活動所需的資源;

·資源的成本;

·成本動因 (cost driver),生產經營活動所需資源引致成本的度量。

圖2-1顯示了生產經營活動是怎樣把資源、資源成本與產品、服務的產出聯繫在一起的。例如,在波音737-900ER上安裝座椅是需要資源的,因此為公司帶來成本。雖然安裝座椅這項工作會需要很多資源,但我們只考慮兩個:(1)座椅本身,需要波音公司從下一級合作商手中購買;(2)安裝座椅所需要的勞動力。安裝座椅的數量是度量這項活動的一個指標,對於座椅成本來說,也是一個合理的成本動因。

圖2-1 通過生產經營活動將原材料成本與產出聯繫起來

對於成本控制,管理人員通常把他們的努力放在管理公司的製造、銷售、配送產品和服務的環節上,而不是在產品和服務的本身。以上就是為什麼把重點放在生產產品、服務的一系列活動以及進行這些活動所需資源上的原因。例如,生產部門經理需要了解像機器維護和保修這樣的日常作業是怎樣影響成本的。同樣,銷售部門的經理需要知道像訂貨和售後服務這樣的作業是怎樣影響成本的。考慮波音工廠中生產部門執行的很多作業中的一個——驗收生產部門工人安裝在飛機上的部件。當然,管理人員想知道他們購買的部件的成本,但是他們也想知道這種驗收作業是怎樣影響生產成本的。例如,當驗收作業增加或減少時,用來把部件從驗收區轉移到生產工廠的設備的租賃費用是怎樣變化的?移動設備是如何影響燃料費用的?

一個企業在價值鏈中存在很多的成本動因。例如,一家寵物食品生產商在丹佛有一個工廠,這個工廠裡有50多個生產作業和21個成本動因。表2-1列舉了每條價值鏈中原材料成本和潛在的原材料成本的成本動因。我們是否能找到最恰當的成本動因決定了管理人員能否很好地理解成本性態以及能否很好地控制成本。

表2-1 價值鏈功能、成本和成本動因舉例

在本章裡,我們主要學習一個生產經營活動中的簡單情況以及生產某一產品或服務的成本動因。成本動因是產品的產銷數量。因此,分析人員需要檢驗產銷量是怎樣影響成本的。這個簡化的分析有助於管理人員粗略地估計產品產量與成本之間的關係。

變動成本性態和固定成本性態

理解成本性態的關鍵是區分變動成本和固定成本,而判定一種成本是變動成本還是固定成本要看決定它的成本動因的變化給它帶來何種影響。變動成本 (variable cost)是隨成本動因的變化在總量上按比例發生變動的成本;相反,固定成本 (fixed cost)是不受成本動因變化的直接影響的成本。假設產量是成本動因,那麼當它增長10%時,變動成本也增長10%,而固定成本會保持不變。

當成本動因是產成品的數量或是服務的數量時,我們來考慮一下變動成本和傳統的成本性態觀點。假設Watkins公司——一家擁有140年曆史的食品生產公司,支付給銷售人員的佣金是銷售額的40%。因此該公司的佣金成本就是銷售額的40%——這是關於銷售收入的變動成本。或假定魚餌商店購買魚餌的價格是每袋2美元,魚餌的總成本就是2美元乘以購買的總袋數——這是關於數量(袋數)的變動成本。要注意每單位的變動成本並不發生變化,只是總成本會隨著成本動因作業水平的變化在總量上按比例變化。

現在考慮固定成本。假定索尼公司為生產DVD播放器租用了一間廠房,租金為每年500000美元。這項總成本本身並不受DVD播放器生產數量的影響,但在分攤這項成本時,卻取決於總產量。如果DVD播放器的生產量為100000件,則此項單位成本為$500000÷100000=$5;如果生產量為50000件,則每單位成本為$500000÷50000=$10。因此,固定成本總數並不改變,但隨著產品數量的增加,單位產品中的固定成本逐漸下降。

要特別注意的是,這些例子中的“變動成本”和“固定成本”都是指成本總額,而不是單位成本,它們的關係如表2-2所示。

表2-2 固定成本和變動成本的成本性態

注:*單位成本是指業務量,例如單位產品、單位里程、單位銷售額。

圖2-2 驗收作業和資源的利用

要分析成本類型,以下兩個基本原則很有用。

1.將固定成本視為成本總額。不管成本動因作業水平如何變化,固定成本總額不變。

2.將變動成本視為單位成本,不管成本動因作業水平如何變化,單位變動成本不變。因此,變動成本總額隨著成本動因的水平變化而變化。

現在再回顧前面部分討論過的波音工廠驗收作業。圖2-2說明了驗收作業和燃料與設備資源成本之間的關係。儘管驗收作業還需要很多其他的資源如勞動力和供應品,但是我們的討論只限於燃料和設備。我們用矩形表示作業,半圓形表示變動成本資源,梯形表示固定成本資源。燃料成本和設備成本總額分別是24000美元和45000美元,同時該部門收到了30000個部件。在圖2-2中,我們用總成本45000美元表示總固定成本,而用$24000÷30000=$0.8表示單位變動成本。這兩個數字在一定的驗收範圍內都是固定不變的。這個特點非常重要,因為利用這兩個數字我們可以計算各種成本動因水平下作業的總成本。

假設我們想知道驗收了27500個部件時的總燃料成本和設備成本是多少,我們可以利用表2-2和圖2-2以及兩個基本原則來尋找答案。總燃料費用與驗收部件的數量成正比,而單位部件的燃料費用不變。設備租賃總成本不隨著驗收部件數量的降低而改變。所以驗收27500個部件的總成本應該是(27500×$0.8)+$45000=$67000。注意我們是怎樣應用基本原則回答這個問題的。我們使用0.8美元作為燃料的變動成本而把總成本45000美元作為設備的固定成本。圖2-3畫出了兩種原材料的總成本線。這些線可以用來估計任何成本動因水平下的總成本。

圖2-3 總燃料成本和設備租賃成本

小結與複習

問題

參考前面討論的波音工廠的驗收作業和圖2-2。工廠的管理人員正在看工廠每月的成本報告並且注意到驗收作業的成本每個月都相差很多。他十分想了解為什麼驗收作業的總成本和單位成本隨著驗收部件的數量的變化而改變。他給出了前幾個月的有關驗收部件的數據,你注意到部件數量的範圍是10000~30000。

1.製作一個可以顯示出每種資源的成本、總成本和單位總成本的表格。數量從10000開始,增量為5000。

2.簡述總成本和單位成本變動的原因。

解答

1.可以根據兩個基本原則以及表2-2中列示的關係製作表格,也可以根據圖2-3中的總成本線估計總成本。

2.表格中的第4列是驗收作業的總成本。由於變動成本上升,所以總成本隨著驗收部件數量的增長而增長。無論什麼時候,只要我們看到了一種上升型的總成本,我們一開始都可以認為是由於變動成本隨著成本動因水平的增長而引起的。第5列是驗收部件的單位成本。這種下降型的成本是由於固定成本的分攤引起的——隨著驗收數量的增加,單位固定成本下降。例如,當驗收數量從10000上升到15000件時,單位部件成本從5.30美元下降了1.50美元到3.80美元。這個下降量就是單位設備成本下降的量,從$45000÷10000=$4.50下降到$45000÷15000=$3.00。單位燃料成本始終保持0.80美元不變。

管理決策練習

管理決策練習

幫助管理人員理解成本性態的一個主要因素就是區分變動成本和固定成本。通過以下的問題測試你的理解程度。

1.冰淇淋製造商使用生產冰淇淋的數量作為牛奶製品的原材料成本動因。牛奶製品的原材料成本是變動成本還是固定成本?

2.同樣的公司使用佔地面積作為佔用資源的成本動因,如建築折舊和保險費用。佔用成本是變動成本還是固定成本?

答案

最好的決定原材料的成本是固定成本還是變動成本的方法就是要解決這樣的問題,“如果成本動因水平改變,成本有什麼變化?”如果公司增加(或減少)冰淇淋的產量,那麼牛奶製品原材料的成本也增加(或減少)。因此,牛奶製品原材料成本是變動成本。如果企業中某一單元的佔地面積增加(或減少),而建築折舊費用和建築保險費用不變。那麼,建築佔地成本,如折舊費用和保險費用,就是固定成本。

相關範圍

雖然我們提到固定成本是不隨成本動因的變化而改變的,但這條規律只在一定的範圍內適用。例如,租金費用一般來說是固定的,但如果生產量的增加需要租用一個更大的廠房時,或者出租人決定提高租金時,租金費用就會增加。相反,如果生產規模的縮小使公司搬遷到另一較小的廠房時,租金會隨之減少。相關範圍 (relevant range)即成本動因作業水平的範圍,在這一範圍內,成本與成本動因間的特定關係保持不變。即使在相關範圍內,固定成本也只在一定時期內(通常是預算期間)保持固定水平。由於保險和財產稅稅率會發生變化,管理人員的薪水和租金水平等都會變動,因此固定成本會在各個預算年度之間發生變化,但上述項目在給定的年度內一般不會變化。

舉例來說,通用電氣的一家工廠每月生產電燈泡的相關範圍是40000~85000箱,在此範圍內固定成本總額是100000美元,並保持不變;如果生產量下降到40000箱以下,人員和薪水的變化會使固定成本降低到60000美元;如果生產量提高到85000箱以上,人員和薪水的變化又會使得固定成本上升到115000美元。圖2-4的上圖刻畫了實際的固定生產成本,而下圖刻畫了假設的固定生產成本。這兩種情況只在相關範圍內相等。

圖2-4 固定成本和相關範圍

這些假設(一定時期、一定範圍)反映在圖2-4中。每月的經營情況一般不會超出這個範圍,因此,圖2-4中的三個作業水平通常都不在圖中反映,而只是用穿過該區域的水平線表示,如圖2-4的下圖所示。在相關範圍以外則用虛線表示。

相關範圍的基本原理也適用於變動成本,即在相關範圍以外,有些變動成本(如燃料消耗)會因單位成本變動而有所不同。例如,如果由於新設備的高效率使每月產量超過85000箱,那麼通用電氣的電燈泡生產工廠的變動成本可能增長。

成本分類時的困難

有時你會疑惑,因為很難將一項成本準確地劃分為變動成本或固定成本。事情可能會很複雜,也包括成本性態不是線性的情況。例如,隨著稅務人員學會處理新一年的稅務表格,他們的工作效率會提高。這意味著總成本的性態會以圖A的形式表現,而不是圖B。

另外,成本可能同時受多項成本動因的影響。例如,亞馬遜網站的倉庫運貨工人的成本會受貨物的重量和數量的影響。我們會在下一章更加深入地研究這個問題的不同方面,而在本章中,我們假設任何成本都可以完全劃分為變動成本或固定成本。而且假定一個給定的變動成本只與一項同數量有關的成本動因相關,並且這種關係是線性關係。

區分固定或變動成本還取決於決策環境。當一個經營決策的時間跨度很短而且作業水平變化很小時,大部分成本是固定的,小部分是變動的。假設聯合航空的一架班機將在兩分鐘內起飛,但它還有幾個空位,這時一位乘客手持另一家航空公司的可轉換機票剛剛經過通道。除非航班多停留30秒,否則這位乘客將會錯過這架班機,並且在此次計劃旅行當中再不會乘坐聯合航空公司的航班。那麼,延遲起飛而讓一位乘客登記所帶來的變動成本是多少呢?變動成本(如增加一份餐)是忽略不計的,因此這個決策環境中的所有成本都是固定成本(例如維修人員的工資)。

相反,現在假定聯合航空需要考慮的是增加一個航班,設立另一個登機口,增加航程中停靠的城市,或是購進一架飛機,此時大多數成本是變動的,少數是固定的。例如,在增加一個航班的情況下,維修人員的工資就是變動成本。這個例子強調了決策環境在成本性態分析中的重要性。一項成本到底是固定的還是變動的,在很大程度上取決於相關範圍、計劃期長度和特定的決策環境。

成本—數量—利潤分析

當管理者所做的決策會影響產量時,通常會區分成本是固定的還是變動的。在考慮明年要生產多少產品時,管理者認識到有很多產量以外的因素會對成本有所影響。然而,好的決策過程的起點應該是先預測產量水平是怎樣影響成本的。

營利性組織的管理者通常會研究產量對收入(銷售額)、費用(成本)和淨收益(淨利潤)的影響,這種研究被稱為成本—數量—利潤分析 [cost-volume-profit(CVP)analysis]。非營利性組織的管理者也會從成本—數量—利潤關係研究中獲益。為什麼呢?因為沒有一個企業擁有無限的資源,而掌握了數量變化如何影響成本波動,有利於經營者更好地控制成本。例如,一家非營利性醫院的管理者通常關心的問題是病人數量波動時的成本性態。

為應用成本—數量—利潤分析方法,管理者通常設立一些簡單的假設前提,主要的簡化就是根據產出量指標將成本劃分為固定成本和變動成本。本章的研究主要基於這種簡化了的關係。

成本—數量—利潤分析案例

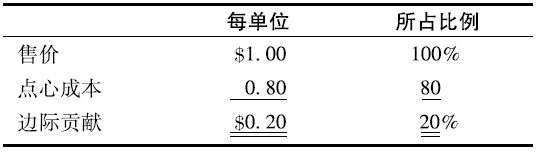

埃米·溫斯頓是為波音工廠提供食品服務的管理人員,他正考慮是否要租用一套快餐自動售貨機。雖然每種快餐的購入價和銷售價不同,但他認為,將每份快餐的平均售價定為1.5美元、購入價定為1.2美元將有助於決策分析。他預計收入和成本有如下關係:

下面我們將用這些數據說明成本—數量—利潤分析應用方法。

商業快訊

商業快訊

技術企業和汽車製造商是怎樣降低盈虧平衡點的

你也許會想,盈虧平衡這個詞在商業中不是很常見。但是,當經濟情況出現收入下滑的狀況時,公司是非常關心盈虧平衡點的。

在2002~2003年,儘管面臨著不斷下降的銷售額,但很多高科技公司都不斷報告了它們是怎樣完成盈利目標的。在2008~2009年,很多公司又出現銷售額下滑的現象。這些公司通常強調它們是怎樣通過控制成本來降低盈虧平衡點的。事實的確如此,當企業面臨著不斷降低的銷售額時,它們的確需要通過完善成本結構來降低盈虧平衡點。完善成本結構包括減少固定成本和變動成本。

想一想索尼公司的PS3遊戲機。公司大約需要500美元來製造這樣一款遊戲機,但是,由於2008~2009年的經濟衰退,加上來自任天堂Wii遊戲機和微軟Xbox 360遊戲機的競爭壓力,索尼PS3遊戲機的售價僅僅為300美元左右。抬高售價的策略是不可取的。那索尼公司怎樣才能將成本降低到盈虧平衡點以下呢?索尼公司只能採取兩種行動,就是減少固定成本和變動成本。為了降低變動成本,索尼減少了控制檯中央處理器的部件和成本。減少了遊戲機部件也同時減少了公司固定成本,比如,減少了組裝設備和採購人員的薪金支出。

在2008~2009年的經濟衰退形勢中,很多國家的汽車製造商面臨著鉅額銷售下滑。在這種形勢下,汽車製造商也不得不在經營策略上做出巨大的改變以降低成本達到盈虧平衡。經濟衰退之前,對美國排名前三的汽車製造商來說,盈虧平衡水平在1.6億美元左右。但是到2009年年初,盈虧平衡水平降到0.9億美元。通用汽車、克萊斯勒和福特公司所採取的降低盈虧平衡水平的方法有關閉工廠、解僱員工、減少某些車型的產量。許多相關成本是與銷售量無關的固定成本。汽車製造商的主要思路就是大幅度降低每單位產量的固定成本和變動成本,成本降低的比例要儘量大於銷售量的減少和銷售價格的降低,這樣才能降低盈利平衡點以使公司持續盈利。

資料來源:“Sony PS3 Costs Less To Make,But Still A Money Loser,”Techweb,December 30,2008;“Car Sales Not as Horrid In March,”USA Today,April 2,2009.

計算盈虧平衡點

最基本的盈虧平衡分析就是計算每月銷售量和銷售額的盈虧平衡點。盈虧平衡點 (break-even point)即銷售收入等於費用(即淨收益為零)的銷售點。商業報道常提及盈虧平衡點,特別是在2001~2002年和2008~2009年經濟衰退期間。例如,一則關於舊金山一家旅店的入住率的新聞說:“對旅店老闆來說,70%的入住率是他的盈虧平衡點。”另一則消息說:“三大汽車製造商今年將在北美汽車和卡車市場上的盈虧平衡點銷售量從12200000輛調低到9100000輛。”而一篇關於遠洋公司的報道述評,經過重組調整,公司的盈虧平衡點會比重組前下降2.5億美元。當一家公司的銷售額開始下降的時候,它會努力降低它的盈虧平衡點以避免損失。

成本—數量—利潤的研究通常也被稱為盈虧平衡分析,這種說法容易引起誤導。為什麼呢?因為成本—數量—利潤分析不僅僅是計算盈虧平衡點,它也是公司計劃過程中的一個重要部分,它幫助管理人員預測他們的決策是怎樣影響銷售額、成本和淨利潤的。因此,盈虧平衡點的計算只是成本—數量—利潤的研究的一個應用。

接下來我們將討論兩種計算盈虧平衡點的基本方法:邊際貢獻法和等式法。

邊際貢獻法 考慮下述的基本算術方法:每銷售一單位產品就會獲得一單位邊際貢獻 (contribution margin)或邊際收益 (marginal income),它是單位產品的售價減去變動成本的差額。回到“快餐自動售貨機”的例子,其單位產品的邊際貢獻為0.30美元:

什麼時候能達到盈虧平衡點呢?當賣掉足夠多的產品,所積累的邊際貢獻總額 (total contribution margin,單位邊際貢獻×銷售數量)等於固定成本時。用固定成本總額18000美元除以單位邊際貢獻0.30美元,則達到盈虧平衡點所需銷售的產品數量是$18000÷$0.30=60000份。盈虧平衡點的銷售收入為$1.50/份×60000份=$90000。[注意,一些管理人員和會計人員使用邊際貢獻 (contribution margin)既表示單位邊際貢獻又表示總邊際貢獻,所以要弄清楚它到底表示什麼意思。]

接下來分析快餐食品的邊際貢獻。每購進和售出一份食品會帶來1.5美元的收入,併產生1.2美元的成本。固定成本不受影響。如果一份食品都沒有售出,那麼虧損額就是固定成本6000美元;而每賣出一份食品,虧損就會減少0.30美元,直到銷售量達到盈虧平衡點60000份。超過這一點後,每賣出一單位的食品就將帶來0.30美元的利潤。

壓縮後的盈虧平衡點利潤表如下:

注:*銷售額減去變動成本。

有時候在那些銷售多種產品的公司裡,單位變動成本和單位售價並不確定。例如,一個雜貨商店銷售上百種商品,價格各異,整體的盈虧平衡銷量就沒有意義了。在這樣的情況下,我們可以用總銷售額和總變動成本計算出變動成本佔每一銷售額的百分比:

變動成本百分比 (variable-cost percentage)=總變動成本÷總銷售額

邊際貢獻百分比 (contribution-margin percentage)=總邊際貢獻÷總銷售額=100%-變動成本百分比

回到“自動售貨機”的例子:

變動成本百分比是80%,而邊際貢獻百分比是20%。我們也可以用比率表示這些百分比,那麼變動成本率 (variable-cost ratio)和邊際貢獻率 (contribution-margin ration)分別是0.8和0.2。因此每一美元銷售額的20%可用於彌補固定費用,並形成淨收益。因此我們需要$18000÷0.20=$90000才能滿足盈虧平衡點。記住邊際貢獻率是以銷售額為基礎的。利用邊際貢獻百分比我們可以計算用銷售額表示的盈虧平衡點,而不用計算具體的銷售量。

等式法 等式法是最常用的分析方法,在成本—數量—利潤研究的任何環境中都適用。人們對典型的利潤表都很熟悉,任何一張利潤表都能以等式的形式表示,或者用數學模型表示,如下所示:

銷售額-變動費用-固定費用=淨收益 (2-1)

即

(單位產品售價×產品數量)-(單位變動成本×產品數量)-固定費用=淨收益

在盈虧平衡點上,淨收益為零:

銷售額-變動費用-固定費用=0

令N=盈虧平衡點的銷售量,回到“自動售貨機”的例子中:

$1.50N-$1.20N-$18000=0

$0.30N=$18000

N=$18000÷$0.30

N=60000份

等式中的銷售額等於價格乘以數量,在本例中以$1.50N表示。要得出銷售額,用60000份乘以1.50美元,既可得出盈虧平衡點的銷售額90000美元。

要算出銷售額也可以不用計算盈虧平衡點,只需要利用變動成本和利潤佔銷售額的百分比關係

變動成本率=單位變動成本÷單位售價

=$1.20÷$1.50

=0.80或80%

令S=盈虧平衡點的銷售額,則:

S-0.80S-$18000=0

0.20S=$18000

S=$18000÷0.20

S=$90000

兩種方法的關係 也許你已經注意到,邊際貢獻法只是等式法的一種簡便方式。看式(2-1)的兩種計算方法的最後三行,它們是:

盈虧平衡量

從這些等式中,我們可以發現以下幾個基本的簡化公式:

盈虧平衡點銷售量=固定費用/單位邊際貢獻 (2-2)

盈虧平衡點銷售額=固定費用/邊際貢獻率 (2-3)

等式法和邊際貢獻法,該用哪一個呢?兩者皆可。由於兩種思路得出的結果相同,所以可根據個人的喜好和計算方便程度進行選擇。

管理決策練習

管理決策練習

管理人員運用成本—數量—利潤分析方法預計銷售額和成本的變動對盈虧平衡點的影響。使用式(2-2)和式(2-3)的捷徑回答下面的問題。記住單位邊際貢獻等於單位銷售價格減去單位變動成本。

1.如果固定成本增長(其他條件不變),那麼對盈虧平衡點的產量和銷售額有什麼影響?

2.如果單位變動成本下降(其他條件不變),那麼對盈虧平衡點的產量和銷售額有什麼影響?

3.如果銷售量增長(其他條件不變),那麼對盈虧平衡點的產量和銷售額有什麼影響?

答案

1.如果固定成本上升,盈虧平衡點的產量和銷售額都會增長。

2.如果單位變動成本下降,盈虧平衡點的產量和銷售額都會下降。

3.在回答這個問題之前要清楚真正的銷售量(即使是預計的銷售量)與盈虧平衡點沒有關係。這也是為什麼式(2-2)和式(2-3)中並沒有出現銷售量的原因。

盈虧平衡點——作圖法 圖2-5是自動售貨機的成本—數量—利潤關係圖。如果你完全理解邊際貢獻法和等式法,你不需要學習作圖法。但是,大多數學生表示通過認真學習作圖法可以更好地理解成本—數量—利潤分析。在你閱讀繪圖步驟時,請參照圖進行研究:

1.畫座標軸。橫軸代表銷售量,縱軸代表成本和銷售額。

2.畫出銷售量。選擇一個合適的銷售量,比如100000份,然後畫出A點即代表在該銷售量下的銷售額:100000×$1.50=$150000。畫出經過A點和原點O的收入(即銷售額)線。

3.標出固定費用。畫出代表18000美元的固定成本線,它是一條水平線,並與縱軸交於18000美元,即B點。

4.標出變動成本費用。在一個合適的銷售數量水平上決定成本中的變動部分:100000×$1.20=$120000。將它與固定成本相加,$120000+$18000=$138000。畫出點C,它代表在100000份產品時的費用是138000美元。連接B和C點,得到的就是總成本線。

5.確定盈虧平衡點。盈虧平衡點就是總成本線和銷售收入線的交點,即銷售數量為60000份或90000美元的D點——在這一點上,銷售收入剛好等於總成本。

圖2-5 成本—數量—利潤分析

盈虧平衡點只是成本—數量—利潤圖的一部分,該圖還可以表示任何作業水平上的盈利或虧損:在任一給定的數量下,銷售總收入線和總費用線間的垂直距離就表示淨利潤或淨虧損。

管理者常常使用盈虧平衡點圖,因為與單純的數字表相對比,它更直觀地反映了一個較大的業務量範圍對應的可能的利潤額;當然,是使用圖還是其他表現形式,在很大程度上取決於管理者的偏好。然而如果你需要向觀眾解釋成本—數量—利潤模型,那麼圖示法會十分有幫助。

注意,相關範圍概念可應用於整個盈虧平衡圖,幾乎所有的盈虧平衡圖的收入線和成本線都延伸到縱軸,如圖2-5所示。這個方法容易產生誤導,因為圖中所表示的關係只是在相關範圍內才是有效的。圖2-5中,為了便於說明問題,管理人員畫出的利潤線和成本線已經超出了相關範圍。

無論使用什麼樣的方法進行成本—數量—利潤分析,都是建立在一定的假設之上的。這其中的一些假設包括:

1.費用要分為變動和固定兩種。所有的變動費用都隨著作業水平的變化而變化,而所有的固定費用都是保持不變的。

2.收入和費用的性態可被準確地描繪,並且在相關範圍內是線性的。會計學和經濟學上的盈虧平衡圖的主要區別:(1)會計師假設售價不隨產量或銷售量的變化而變化,並據此畫出收入線,但經濟學家認為降低售價會使銷售量上升;(2)會計師認為單位變動費用保持不變,而經濟學家則認為單位變動費用隨產量水平的變化而變化。在一定相關範圍內,兩者繪製出的銷售收入線和成本線是很相近的,但是在相關範圍之外的差別會很大。

3.效率和生產率保持不變。

4.銷售組合保持不變。銷售組合 (sales mix)即銷售總量中的不同產品的比例保持不變(參見附錄2A)。

5.期初和期末存貨水平的差異忽略不計,即銷售量等於生產量。

固定費用的變化 固定費用的變化會引起盈虧平衡點的變化。例如,如果一臺自動售貨機的租金3000美元翻一倍,那麼每月的盈虧平衡點銷售量和銷售額應該是多少?

總固定成本從18000美元上漲到21000美元,因此:

盈虧平衡點銷售量=固定費用/單位邊際貢獻=$21000/$0.30=70000份

盈虧平衡點銷售額=固定費用/邊際貢獻率=$21000/0.20=$105000

注意,固定費用增加了1/6,盈虧平衡點也提高了1/6,從60000份上升到70000份,銷售額也從90000美元上升到105000美元。若其他條件不變,固定成本與盈虧平衡點將一直保持這種對應關係。

公司通常利用降低總固定成本的方法來降低盈虧平衡點,例如通過關閉或出售工廠來減少財產稅、保險費、折舊費和管理人員工資等。當由於經濟下滑和美國的“9·11恐怖襲擊事件”使得對波音飛機的需求減少時,波音公司通過重組調整降低固定成本。如果波音公司使用同樣的變動成本/固定成本結構生產少量的飛機,那麼它的銷售量就會降低到盈虧平衡點之下。通過減少固定成本,公司可以降低盈虧平衡點以減少損失。

單位邊際貢獻的變化 變動成本的變化也會引起盈虧平衡點的移動:通過提高單位售價或降低單位變動成本(或兩者同時進行)來提高單位邊際貢獻,企業能降低盈虧平衡點。

舉例來說,假定自動售貨機的租金仍維持在每個月3000美元的水平上,那麼,如果自動售貨機的所有者按每銷售一份食品收取3美分的額外租金,每月的盈虧平衡點的銷售量和銷售額是多少?若單位售價從1.50美元下降到1.35美元,而原單位變動費用不變,盈虧平衡點的銷售量和銷售額又是多少?

下面是盈虧平衡點的變化情況:

1.變動成本從1.20美元增長到1.23美元,單位邊際貢獻從0.30美元下降到0.27美元,邊際貢獻率是0.18(0.27÷1.50=0.18)。原固定費用18000美元保持不變,但是分母與以前不同,則有:

盈虧平衡點銷售量=$18000/$0.27=66667份

盈虧平衡點銷售額=$18000/0.18=$100000

2.如果單位售價從1.50美元下降到1.35美元並且原變動費用保持不變,那麼單位邊際貢獻從$1.50-$1.20=$0.30下降到$1.35-$1.20=$0.15,並且盈虧平衡點將猛增到$18000÷$0.15=120000份。由於售價和邊際貢獻率(變為$0.15÷$1.35=0.1111)都發生了變化,盈虧平衡點的銷售額也會發生變化,變為162000美元(120000×$1.35=$162000),或者使用公式:

盈虧平衡點銷售額=$18000/0.1111=$162000

通過這些,你可以清楚地看到價格或者是變動成本的小小變化就會導致單位邊際貢獻的大變化,相應地,也會導致盈虧平衡點的重大變化。

目標利潤法和增量法

管理者也可以利用成本—數量—利潤分析來決定實現目標利潤所需的銷售量和銷售額。例如,回到先前的快餐自動售貨機的例子中,假設溫斯頓把每月1440美元設定為可接受的最低淨利潤,那麼要銷售多少產品才能完成所選取的計劃利潤目標呢?這些銷售量又應該如何用銷售額表示呢?

計算達到目標淨利潤的計劃銷售量或目標銷售量的方法,與前面盈虧平衡點的計算方法是相同的,現在我們把目標值補充到公式中:

目標銷售額-變動費用-固定費用=目標淨利潤 (2-4)

或

目標銷售量=(固定費用+目標淨利潤)/單位邊際貢獻 (2-5)

=($18000+$1440)/$0.30

=64800份

得到相同的答案還有另外一種方法:利用盈虧平衡點的知識,採用增量法。增量效應 (incremental effect)是指與給定或已知的情況相對比,在新的條件下總結果的變化量(如收益、費用或利潤等)。

在這個例子中,給定的條件就是盈虧平衡點為60000份,在這個銷售量水平上,所有的費用都能被彌補。因此,當銷售量超過60000份時,每單位的淨利潤增量等於邊際貢獻$1.50-$1.20=$0.30。如果目標淨利潤是1440美元,那麼目標銷售量應該超過盈虧平衡點4800個單位($1440÷$0.30)——目標銷售量應該為60000+4800=64800份。

為得到銷售額,可以用64800份乘以1.50美元或利用公式:

目標銷售額=(固定費用+目標淨利潤)/邊際貢獻率 (2-6)

=($18000+$1440)/0.20

=$97200

要想直接利用增量法得到銷售額,以盈虧平衡點銷售額90000美元為出發點,在此數量以上,每一美元的銷售額能帶來0.20美元的淨利潤;用1440美元除以0.20美元,可知銷售額必須超過盈虧平衡點銷售額7200美元,才能得到淨利潤1440美元,因此銷售總額為$90000+$7200=$97200。

下表對這些計算進行了總結:

關鍵因素的多種變化

到此,我們只研究了成本—數量—利潤分析中一個因素變化的情況,在實際中,管理者在決策時通常要考慮多種可能因素的影響。例如,波音公司想通過降低飛機的價格來刺激銷售量。瑪氏公司希望通過減少糖果的大小節約變動成本並增加單位邊際貢獻,但是這種行為也會降低銷售量。美敦力可能通過自動化胰島素輸入泵的生產,用設備的固定成本代替勞動力變動成本。

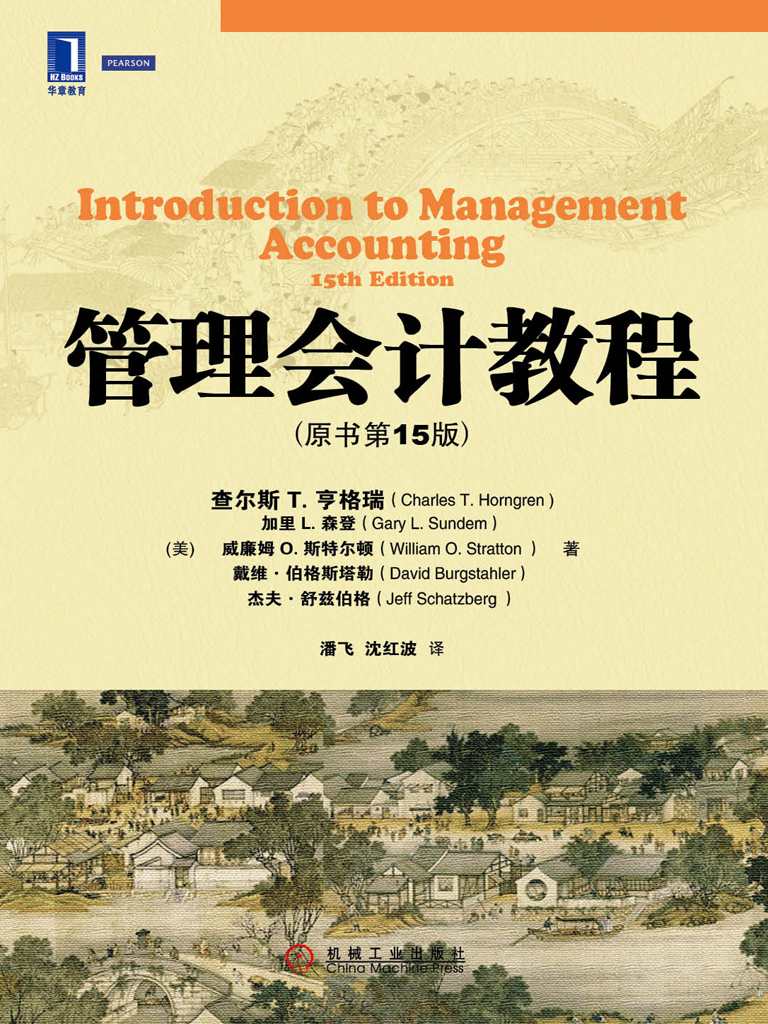

回顧自動售貨機的例子。假設溫斯頓決定在下午6:00到早上6:00的時段將機器上鎖。這樣她預計每月將節省2460美元,但同時,24小時服務的取消將極大地影響銷售量,因為有許多上夜班的人員要使用這臺機器。假設這種行為不影響道德問題,只是單純的財務問題,那麼這臺機器應該維持每天24小時的服務嗎?假設每月銷售量比現在減少10000份。我們將分別在62000份和90000份水平上進行分析。

我們考慮兩種方法。第一種是為上述兩種情況分別建立並解出等式,選出淨利潤高的那個銷量水平。

不管當前的銷售量水平是62000份還是90000份,若我們預計銷售量會減少10000份,則從下午6:00到早上6:00關閉售貨機將減少540美元的淨利潤。

第二種方法是增量法,更快也更簡單。簡單對於管理者很重要,因為這樣可以使分析不受無關和含混不清的數據的困擾。

英明的管理者能從中瞭解什麼呢?首先,62000份或90000份的銷售量與決策無關,問題是兩種情況下銷售量都下降了10000份。決策的關鍵是固定成本的節約能不能彌補邊際貢獻的損失。

從下午6:00到早上6:00鎖上售貨機,會使每月的淨利潤減少540美元——不管用什麼方法分析,鎖上機器都不是一個好的財務決策。

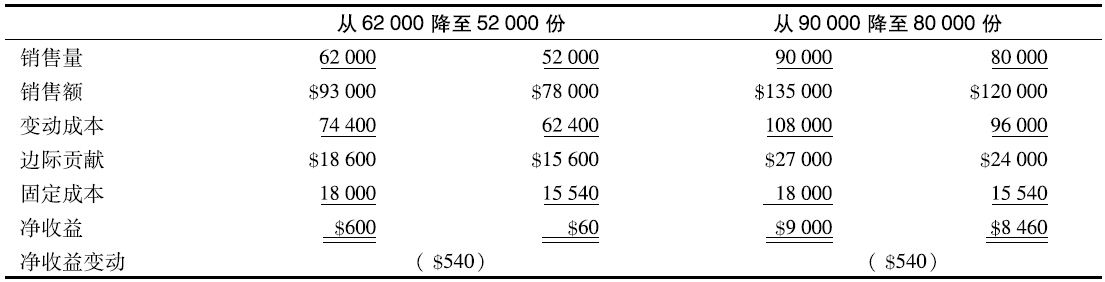

成本—數量—利潤分析和計算機電子表格

電子表格的使用簡化了成本—數量—利潤分析模型中關鍵因素的多種變化的檢驗。在各種各樣的企業中,管理人員都使用電腦或者以電子表格為基礎的成本—數量—利潤模型來研究價格、單位變動成本、固定成本以及預期利潤等變化的複合結果。很多非營利機構也使用電算化的成本—數量—利潤模型。例如,一些私立大學用模型來分析管理決策將會如何影響財務結果,這些決策包括提高學費、增加課程、冬季假期中關閉宿舍等。計算機能迅速計算出變化的結果,並用圖和數字給予顯示。

回顧自動售貨機的例子。表2-3是一張電子表格的例子,它顯示了三種不同的固定費用和變動費用水平上,為達到三種不同的利潤額水平而應該達到的銷售量。計算機能準確、迅速地計算出27個不同的銷售額水平。管理人員只需輸入他們所要求的固定成本(A列)、變動費用百分比(B列)、目標淨利潤(C、D、E列的第3行)數據,計算機就能算出需要達到的銷售額。

表2-3 成本—數量—利潤關係分析電子表格

除了方便快捷外,計算機可以實施比本章所述的更為複雜的成本—數量—利潤分析方法。前文所列的假設前提對大多數的管理者手工建立的成本—數量—利潤模型都是非常必要的,而在計算機環境下,我們可以建立一個不需要這些簡化處理的模型。計算機模型可以包括多成本動因、成本與成本動因的非線性關係、銷售組合的變動以及無相關範圍限制的分析。

使用計算機是一個有關成本—效益的問題,有的時候構建模型的成本會大於利用這些模型進行更好地決策所帶來的價值。然而,這些模型的可靠性都取決於關於收入、成本變動方式的基本假設的準確性。另外,在小型企業中,簡化的成本—數量—利潤模型已經達到足夠的準確度,沒有必要利用更為複雜的模型。

商業快訊

商業快訊

百事達違背迪士尼的合同了嗎?是會計衝突還是道德問題

迪士尼公司在2003年年初起訴了百事達(Blockbuster)公司,聲稱百事達公司違背了兩家公司在1997年簽署的合同。在簽署合同之前,百事達公司以單價65美元從迪士尼公司購買電影碟片,並有權擁有所有的租賃收入。而在這項合同中,百事達公司同意以7美元的單價購買電影碟片,但部分租賃收入歸迪士尼所有。

這個合同中,百事達公司可以購買同一部電影的多張碟片,這使得它可以保證消費者隨時租到他們想要看的電影,否則他們將免費向消費者提供電影租賃服務。利用這種經營戰略,百事達把它的電影租賃市場份額從28%增至40%。總結起來就是百事達公司把較高的固定成本轉化成了變動成本(取決於租賃收入)。

這種安排類似於購物中心的所有者與零售攤位租用者之間的關係。每個租用者都要支付固定的場地費用以及銷售收入的一部分。同時,就像購物中心的所有者希望零售商能夠準確地計量收入,迪士尼非常希望百事達也能夠準確地計量租賃收入。

此外,合同中還約定了百事達什麼時候可以出售舊的碟片。因為這些碟片對於百事達公司來說已經毫無價值,因此這項業務獲利是十分豐厚的。但是迪士尼不希望這些舊碟片同其擁有的碟片產生競爭,因此,它嚴格地限制了再銷售的時間。

在案件中,迪士尼認為百事達公司不恰當地把宣傳費用從租賃收入中扣除、漏記了成百上千的業務,並存在在限期前出售碟片的行為。但是百事達公司認為它的會計記錄並沒有違背合同的約定。

這個案例說明好的會計系統和好的道德準則都是非常重要的。最初的合同對兩家公司都是有益的,它可以讓迪士尼公司在主打電影上獲得更多的收入,同時又可以讓百事達公司能夠擁有靈活的成本結構。但是如果彼此不能相互信任,那麼這個合同就是無效的。在這個案例中很難說哪一家公司是錯誤的,但是兩家公司都受到了傷害。至少,由於大家懷疑迪士尼想獲得不恰當的利潤而百事達想通過造假來減少支付給對方的費用,所以,兩家公司需要支付更多的監督成本。

資料來源:“Disney Sues Blockbuster Over Contract,”New York Times,January 4,2003;“Disney Sues Top Video Chain,”Los Angeles Times,January 3,2003.

成本—數量—利潤分析的其他作用

最佳成本結構

分析成本—數量—利潤關係是管理者的一項重要職責,管理者常常尋求利潤最大化的成本組合(即變動成本和固定成本的組合)。例如,購買一臺自動售貨機會增加固定成本,但同時可以減少單位產品所需的人工成本。相反地,通過減少固定成本實現有利的成本組合也是可行的辦法。因此一家公司可能決定通過銷售佣金(變動成本)補償銷售人員,而不是讓他們賺固定的薪水。還有一個把固定成本轉化為變動成本的例子就是百事達公司同迪士尼以及其他音像製品公司簽署的合約——用7美元的固定成本和出租收入的一定比例代替原來的一張音像製品65美元的固定支出。

一般來說,很多公司(例如航空、香菸和化妝品公司)願意在廣告上投入大筆資金,因為它們有著很高的邊際貢獻率;相反,邊際貢獻率較低的公司(例如工業機械製造商)在廣告和促銷方面的投入就很少。因此,即使兩家公司有著相同銷售量和銷售價格,它們對廣告投入風險的態度也是不一樣的。假定情況如下:

假設每個公司將銷售量提高10%:

香水公司可能會加大廣告宣傳力度,使邊際貢獻總額增加180000美元;相反,看管服務公司為使邊際貢獻增加30000美元而(在廣告宣傳方面)花費大量資金卻是不明智的。

注意,當邊際貢獻率低時,要使淨利潤大幅度增長,必須大幅度地增加銷售量。另一方面,當銷售量降低時,利潤降低的幅度也比較小。高邊際貢獻率有著相反的影響,利潤會隨銷售量的增長而降低的幅度非常大。

經營槓桿

除了考慮固定成本和變動成本的影響外,管理者還需要考慮公司固定成本與變動成本的比率,該比率被稱為經營槓桿率 (operating leverage)。在槓桿率較高(即固定成本高而變動成本低)的公司中,銷售量的很小變化就會帶來淨收入較大的變化,而低槓桿率(即固定成本低而變動成本高)的公司中,銷售量的變化卻不會產生如此大的影響。

圖2-6反映了經營槓桿率高的公司和經營槓桿率低的公司的成本性態關係。槓桿率高的公司固定成本為14000美元,變動成本為每單位0.10美元;槓桿率低的公司的固定成本只有2000美元,但單位變動成本是0.25美元。兩家公司的預計銷售量都是80000單位,售價為0.30美元。在這一水平上,兩者的淨利潤都是2000美元。如果銷售量下降到80000單位以下,高槓杆率公司的利潤將急劇下降;如果銷售量超過80000單位,高槓杆率公司的利潤則會大幅上升。

圖2-6 高低槓桿作用

槓桿率越大,公司面臨的風險就越大。為什麼呢?因為,高槓杆率意味著最大的可能淨收入和最高的可能淨損失。換句話說,依賴於實際銷售量的淨收入波動幅度非常大。槓桿率越低,公司面臨的風險越小,因為銷售量的變動只引起淨收入的小幅變動。在銷售量為90000單位時,槓桿率高的公司和槓桿率低的公司的淨收入分別為4000美元和2500美元。銷售量為70000單位時,槓桿率高的公司利潤為零,而槓桿率低的公司可獲得1500美元的淨收入。

安全邊際

成本—數量—利潤分析可以通過提供安全邊際 (margin of safety)的計量來幫助管理人員評估風險。安全邊際表示在虧損出現以前,銷售額還可以比預期的銷售量低多少。它比較預期銷售量和盈虧平衡點:

安全邊際=預期銷售量-盈虧平衡點銷售量

安全邊際越大,公司發生虧損的可能性就越小,也就是說,銷售量低於盈虧平衡點的概率越小。安全邊際小意味著風險較大。在自動售貨機的例子中,如果預計銷售量是80000份,安全邊際就應該是20000份:

安全邊際=80000份-60000份=20000份

邊際貢獻和毛利

本章的學習強調邊際貢獻,但是會計人員也經常使用一個相似的詞——毛利,來表示相當不同的意思。人們經常把邊際貢獻和毛利弄混淆。毛利 (gross margin)也叫做毛利潤 ,是銷售收入超過銷售成本的部分。銷售成本 (cost of goods sold)是公司採購、生產和銷售產品的成本。對比毛利和邊際貢獻:

毛利=銷售收入-銷售成本

邊際貢獻=銷售收入-所有變動成本

圖2-7說明了兩種不同的成本劃分方法。如圖的底部所示,毛利主要區分生產成本、採購成本以及銷售費用和管理費用,而邊際貢獻主要區分變動成本和固定成本。

圖2-7 毛利和邊際貢獻的成本關係

在我們的自動售貨機的例子中,邊際貢獻和毛利是一樣的。因為在這個例子中銷售成本是唯一的變動成本。

現在假設這家公司支付每單位0.12美元的佣金:

非營利組織中的應用

現在考慮成本—數量—利潤關係在非營利組織中的應用。假設一個城市共有100000美元的預算撥款用於開展為吸毒者提供諮詢的活動。每年為每位吸毒者提供的諮詢活動的變動成本是400美元。當病人的人數在50~150的相關範圍內時,固定成本是60000美元。如果這個城市花掉了全部預算,那麼一年可以為多少人提供服務?

我們可以利用盈虧平衡公式來解決這個問題。令N=吸毒者的人數;用預算金額代替銷售收入;如果城市要用盡全部預算,那麼銷售額等於變動成本和固定成本之和。

銷售收入=變動費用+固定費用

$100000=$400N+$60000

$400N=$100000-$60000

N=$400000÷$400

N=100

這樣,這個城市可以為100名吸毒者提供服務。現在,假設下一年的預算下降了10%,而固定成本保持不變,那麼可救助的人數就會下降。

圖2-8 數量—成本—利潤分析在非營利組織中的應用

銷售收入=變動費用+固定費用

$90000=$400N+$60000

$400N=$90000-$60000

N=$30000÷$400

N=75

服務人數減少了25%,超過了預算降低的百分比。除非這座城市重新安排服務方式,否則為了維持預算,服務的人數必須減少25%。

這部分分析可以用圖2-8來表示。注意圖中總收入是一條直線。

小結與複習

問題

Port Williams禮品店的預算利潤表如下:

管理者認為增加200000美元的廣告費用能使銷售量大大增加。

1.在花費了200000美元的廣告費後,商店的盈虧平衡點的銷售量是多少?

2.如果淨利潤為40000美元,銷售量又應該是多少?

解答

1.注意,所有的數據都是以貨幣金額表示的,銷售量的數據未知。大多數公司都有多種產品,因此整體的盈虧平衡分析只涉及銷售額,而不是銷售量。變動費用為$880000-$400000=$480000,變動費用率為$480000÷$800000=0.60,因此邊際貢獻率是0.40。令S=盈虧平衡點的銷售額,則有:

S-變動費用-固定費用=淨利潤

S-0.60S-($400000+$200000)=0

0.40S=$600000

S=$600000/0.40

S=$1500000

2.所需銷售額=(固定費用+目標淨利潤)/邊際貢獻率

所需銷售額=($600000+$40000)/0.40

=$640000/0.40

=$1600000

同樣,我們也可以使用增量法,假定所有超過盈虧平衡點1500000美元的銷售收入都會產生40%的淨利潤,用40000美元除以0.40,即可以推出銷售額必須比盈虧平衡點的1500000美元多出100000美元才能使得淨利潤為40000美元。

附錄2A 銷售組合分析

需要強調的是,本章的成本—數量—利潤分析是建立在單一產品基礎上的,然而,幾乎所有的公司都銷售多種產品。因此,它們必須關注銷售組合。銷售組合是指在銷售總量中不同產品數量的相對比例或組成。若這些品種的比例變了,成本—數量—利潤關係也會發生變化。

假定Ramos公司有錢包(W)和鑰匙包(K)兩種產品,且其利潤預算如下:

每種產品的盈虧平衡點應為多少?假定固定的銷售組合是1個K、4個W。令K=盈虧平衡時K的數量,4K=盈虧平衡時W的數量,則:

銷售額-變動費用-固定費用=零淨利潤

($8×4K+$5K)-($7×4K+$3K)-$180000=0

$32K+$5K-$28K-$3K-$180000=0

$6K=$180000

K=30000

4K=120000=W

盈虧平衡點為30000K+120000W=150000單位。

此盈虧平衡點只適用於1個鑰匙包和4個錢包的銷售組合。顯然,不同的比例會產生不同的盈虧平衡點。例如,假設只銷售鑰匙包,固定成本保持180000美元不變:

盈虧平衡點=固定費用/單位邊際貢獻

=$180000/$2

=90000個鑰匙包

如果只銷售錢包:

盈虧平衡點=$180000/$1

=180000個錢包

我們得到的盈虧平衡點是180000個錢包或90000個鑰匙包或150000單位(包括30000個鑰匙包和120000個錢包)。

為了其自身利益,管理者並不關心盈虧平衡點,他們關心的是計劃的銷售組合的變動對淨利潤的影響。當銷售組合發生變化時,不同的銷售水平的盈虧平衡點和淨利潤都會改變。例如,假設實際銷售量等於預算銷售量375000單位,但實際銷售的鑰匙包僅有50000個。

銷售組合的變化導致實際的淨利潤並不是預算的270000美元,而是245000美元,即產生了25000美元的不利差異。預算與實際的銷售量是一致的,但單位邊際貢獻高的產品的銷售比例下降了。

管理者都努力使所有產品的銷售量最大化。由於資源和時間有限,管理者更願意採用能帶來最大利潤的產品組合。例如,威斯康星紙業公司在2008年度報告中說道:“由於更有利的銷售組合,淨價格上漲約3.5%。銷售組合中價格較高的商品佔據了更大的比例。”日產公司在2007年第一季度經歷了相反的境況。日產公司副總裁田川丈二是這樣解釋利潤下降的:“由於美國市場卡車銷售量的下滑,導致銷售組合的銷售情況惡化。”

當管理者必須決策要集中生產或削弱某種產品時,產品的獲利能力有助於這種決策的進行。例如,假定生產設備或銷售人員的時間是有限的,我們關注點是錢包還是鑰匙包呢?除邊際貢獻外還有其他因素影響該決策。第5章還會對這些問題進行研究,如單位工時利潤額比單位產品利潤額更重要等。

附錄2B 所得稅的影響

到目前為止,我們(正如大多數人所做的那樣)忽視了所得稅的影響。然而,在大多數國家,私營企業都要繳納所得稅。重新考慮本章中自動售貨機的例子,在成本—數量—利潤分析部分,我們討論了要達到稅前目標利潤1440美元時所需要的銷售額。若稅率為40%,則結果為:

注意:

淨利潤=稅前利潤-0.40×稅前利潤

淨利潤=0.6×稅前利潤

稅前利潤=淨利潤/0.60

或

目標稅前利潤=目標稅後利潤/(1-稅率)

目標稅前利潤=$864/(1-0.40)=$1440

假定目標淨利潤為1440美元,等式唯一的變化就在下列等式的右邊:

目標銷售額-變動費用-固定費用=目標淨利潤/(1-稅率)

現在假設N為銷售量,單位售價為1.50美元,單位變動成本是1.20美元,並且總固定成本是18000美元:

$1.50N-$1.20N-$18000=$1440/(1-0.4)

$0.30N=$18000+$1440/0.6

$0.18N=$10800+$1440=$12240

N=$12240/$0.8=68000單位

簡單計算銷售量變化對稅後利潤的影響的方法可以使用下列公式

淨利潤的變化=銷售量的變化×單位邊際貢獻×(1-稅率)

在我們的例子中,假定銷售水平為64800單位,稅後淨利潤是864美元。管理者想知道當銷售量變為68000單位時稅後淨利潤是多少。

淨利潤的變動=(68000-64800)×$0.30×(1-0.40)

=3200×$0.30×0.60

=3200×$0.18

=$576

簡言之,超過盈虧平衡點的單位銷售量所創造的稅後利潤,等於單位邊際貢獻乘以(1-所得稅稅率)。

通過我們的例子可以看出,盈虧平衡點本身並沒有改變。為什麼呢?因為利潤為零時並沒有所得稅。

會計詞彙

盈虧平衡點(break-even point)

邊際貢獻(contribution margin)

邊際貢獻百分比(contribution margin percent)

邊際貢獻率(contribution margin ratio)

成本性態(cost behavior)

成本動因(cost driver)

銷售成本(cost of goods sold)

成本—數量—利潤分析(cost-volume-profit analysis)

固定成本(fixed cost)

毛利(gross margin)

毛利(gross profit)

增量效應(incremental effect)

安全邊際(margin of safety)

邊際收益(marginal income)

經營槓桿率(operating leverage)

相關範圍(relevant range)

銷售組合(sales mix)

總邊際貢獻(total contribution margin)

單位邊際貢獻(unit contribution margin)

變動成本(variable cost)

變動成本百分比(variable cost percent)

變動成本率(variable cost ratio)

基礎習題

2-A1 固定成本和變動成本的性態

考慮波音公司的某個工廠。維持清潔的工作環境對波音公司是很重要的。清潔工廠是維護部門的責任。清潔工廠主要依靠勞動力和清潔用品。兩種資源的成本動因都是清潔面積。不管工廠清潔多少次,工廠清潔人員的工資是不變的。清潔用品是變動成本,根據生產水平,這個面積為25000平方英尺的工廠每個月要被徹底的清掃4~6次。最近的一個月,即3月,工廠被清掃4次。3月勞動力的成本是24000美元,清潔用品的成本是5000美元。下季度(4~6月)的生產計劃表明,工廠將分別被清掃5次、6次和8次。

要求:

1.製備一張表格,這張表格可以說明勞動力成本、清潔用品成本、總成本和單位清潔面積成本是怎樣隨著清潔面積的變化而變化的。下季度的預計工廠清潔總成本是多少?

2.假設波音公司僱用了一家清潔公司按工廠的要求進行清潔活動。每次清掃工廠的費用是5900美元。如果僱用了清潔公司,波音公司將解僱現在用於清潔工廠的工人,而且不再需要購買清潔用品。通過僱用清潔公司,波音公司在下季度可以節省花銷嗎?解釋你的答案。

2-A2 成本—數量—利潤分析與自動售貨機

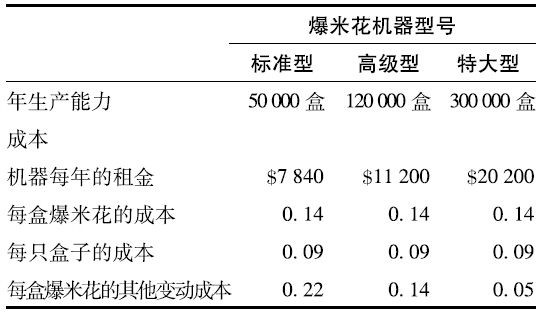

Angelino食品服務公司負責運營並保養其安裝在美國西南4個州的餐館、加油站和工廠中的軟飲料自動售貨機。這些機器從生產商那裡租來,而且Angelino公司還必須租用機器所佔的場地。以下列示的是與40臺機器的擴展計劃有關的支出和收入關係。

每月固定費用:

其他數據:

除非有特別註釋,以下問題均採用上述數據。請獨立思考以下問題:

1.每月盈虧平衡點的銷售量和銷售收入各為多少?

2.如果銷售量是36000單位,該公司的淨利潤是多少?

3.如果佔地租金增加一倍,每月的盈虧平衡點的銷售量和銷售收入各為多少?

4.如果除了增加固定的租金,Angelino食品服務公司每銷售1單位軟飲料要向機器的生產商支付2美分的租金,則達到盈虧平衡點的銷售量是多少?銷售額又是多少?(參考原始數據)

5.如果除了增加固定的租金,超過盈虧平衡點後食品服務公司每銷售1單位軟飲料要向機器的生產商支付4美分租金,則銷售36000單位軟飲料時的淨收入是多少?(參見原始數據)

2-A3 成本—數量—利潤關係練習

Mainline運輸公司專營長距離的大型貨物的運輸,該公司的收入和費用取決於收入—英里指標,該指標為貨物重量和距離英里數的乘積。下個年度的全面預算是以預期的800000的總收入—英里為基礎得出的。在那個收入—英里水平,以及任何700000~900000收入—英里水平,公司的固定成本是110000美元。銷售價格和變動成本如下:

要求:

1.計算預算淨利潤(忽略所得稅的影響)。

2.管理者想知道各種可能的情況和決策會如何影響淨利潤。請針對下列各種變化重新計算淨利潤(以下變化互不影響):

a.銷售價格增加10%。

b.收入—英里數提高10%。

c.變動費用增加10%。

d.固定費用增加10%。

e.每收入—英里平均銷售價格降低3美分,而收入—英里數增加5%(參照原始數據)。

f.平均售價增加5美分,而收入—英里數降低10%。

g.由於增加廣告開支而增加10%的固定費用,同時收入—英里數增加5%。

2-B1 固定成本和變動成本的性態

澳拜客牛排公司擁有970家餐廳,它們在澳大利亞主題風格下提供牛排、雞肉和海鮮食品。為顧客提供清潔的用餐環境是澳拜客的關鍵成功要素。每家餐廳在歇業後都要按規定清掃。除了規定的每月5~20次的清掃工作,根據經營情況等各種因素,餐廳還要對地板進行重新打蠟。所以餐廳清潔的總次數每月從35~50不等。

用來清掃澳拜客牛排餐廳的最昂貴的兩項資源是勞動力和清潔用品。二者的成本動因都是清潔的面積。無論清掃多少次餐廳,清潔人員的工資都是固定不變的,而清潔用品是變動成本。無論是常規清掃還是特定的清掃,每平方英尺的清潔用品費用是一樣的。假設在丹佛的一家澳拜客牛排餐廳的面積是5000平方英尺。在10月,餐廳被清潔了35次。10月勞動力的成本是30000美元,使用的清潔用品的成本是10500美元。而11月和12月會更加繁忙,所以餐廳經營者預計會在11月和12月分別打掃45次和50次。

要求:

1.製備一張表格,說明勞動力成本、清潔用品成本、總成本和每平方英尺的總清潔費用是怎樣隨著清潔面積的變化而變化的。使用35、40、45和50的清潔次數。11月和12月的預計清潔成本是多少?

2.假設澳拜客牛排餐廳僱用了一家清潔公司來按需求清掃餐廳。清掃費用是每平方英尺0.17美元。如果僱用了清潔公司,澳拜客餐廳就會解僱清潔員工並且不再需要購買清潔用品。這樣,澳拜客牛排餐廳在以後的兩個月中會節省成本嗎?解釋你的答案。你需要什麼樣的信息來建議澳拜客牛排永久地僱用清潔公司?

2-B2 成本—數量—利潤關係練習

各問題之間互不相關。

1.已知:單位售價為20美元,固定費用總額是5000美元,單位變動費用是15美元。求盈虧平衡點銷售量。

2.已知:銷售收入為40000美元,變動費用為30000美元,固定費用為7500美元,淨利潤是2500美元。試求盈虧平衡點的銷售額。

3.已知:單位銷售價格是30美元,總固定費用是33000美元,單位變動費用是14美元。假設售價不變,要獲得7000美元的利潤,銷售量要達到多少?

4.已知:銷售收入為50000美元,變動費用是20000美元,固定費用是20000美元,淨利潤為10000美元。假定售價不變,如果業務量增加10%,淨利潤是多少?

5.已知:單位售價為40美元,固定費用總額為80000美元,單位變動成本為30美元。假設單位變動費用減少20%,固定費用總額增加10%,售價不變,試求可以獲得20000美元利潤的銷售量。

2-B3 一家兒童日託所的成本—數量—利潤分析

貝絲·德拉姆在兩年前開辦了Beth’s Corner公司,這是一家小型的兒童日託公司。艱苦的創業階段過後,這家公司開始蓬勃發展。貝絲正在編制20X7年11月的預算。

以下是Beth’s Corner公司的月固定成本:

工資是發給安·佩奇的,她是該公司唯一的員工,同貝絲一起照顧兒童。貝絲自己不拿工資,但他將每月收入扣除成本的餘額作為個人收入。

變動成本的動因是“兒童—天數”。一個“兒童—天數”意味著照顧一個兒童一天,每個“兒童—天數”的變動成本是10美元。該公司的營業時間是工作日(週一到週五)的早上6點到晚上6點,而20X7年的11月有22個工作日。該公司平均每天要照顧8個兒童。該州法律規定,該公司至多可以照顧14個兒童,而該公司從未突破這一限制。不管兒童在日託所裡多久,拉夫每天向每個兒童收取30美元。

要求:

1.假設20X7年11月公司照顧兒童數等於平均水平,即22×5=176兒童—天數,則扣除各項費用後的餘額為多少?

2.假設成本和兒童都難以預測,試根據下列條件計算該公司扣除各項費用後的餘額(各條件均獨立於其他條件):

a.平均每天照顧9個兒童而不是8個,即兒童—天數為198;

b.變動成本增加至每兒童—天數11美元;

c.每月租金增加200美元;

d.貝絲在11月花費廣告費用(一項固定成本)300美元,從而使平均每天照顧的兒童數增加至9.5個;

e.貝絲從11月1日起每天向每個兒童收費33美元,結果每天照顧的兒童數降至7個。

補充習題

簡答題

2-1 “簡單來說,成本性態就是區別不同成本動因和它們與成本的關係的標準。”對這句話做出評價。

2-2 請列舉分析成本性態的兩個主要原則。

2-3 請列舉變動成本和固定成本的3個例子。

2-4 為什麼“直接”這個詞用來定義固定成本而不用來定義變動成本?

2-5 “在單位計算基準下討論固定成本是混淆是非之舉。”你同意這種說法嗎?為什麼?

2-6 “所有成本都可以分為固定成本和變動成本,因此,成本分析的唯一難點是決定各項成本是這兩類成本中的哪一種。”你同意這一說法嗎?為什麼?

2-7 “相關成本範圍是針對固定成本的,而非變動成本。”你同意嗎?為什麼?

2-8 確定作為成本—數量—利潤分析基礎的簡要假設。

2-9 “區分固定成本和變動成本取決於決策。”請解釋。

2-10 “邊際貢獻是銷售收入超過固定成本的部分。”你同意嗎?請解釋。

2-11 為什麼“盈虧平衡分析”這一說法不恰當?

2-12 “同行業的公司一般有相同的盈虧平衡點。”你同意這一說法嗎?請解釋。

2-13 “選擇正確的成本—數量—利潤分析方法——等式法、邊際貢獻法和圖表法是必要的。如果選錯了方法,分析就會出錯。”你同意這一說法嗎?請解釋。

2-14 請說出降低盈虧平衡點的三種方法。

2-15 “增量分析方法非常快捷,但與結合各種選擇分析所有成本和收入的分析方法相比,它並無其他優勢。”你同意這種說法嗎?為什麼?

2-16 假設一家擁有高經營槓桿的公司在接近利用其全部資源的水平經營,銷售額的增長會怎樣導致該公司的經濟規模下降?

2-17 解釋經營槓桿以及為什麼高經營槓桿的公司風險大?

2-18 “邊際貢獻和毛利是相等的。”你同意嗎?為什麼?

2-19 “成本—數量—利潤關係在非營利組織中是不重要的。”你同意嗎?為什麼?

2-20 研究附錄2A。一家公司出售兩種產品。總預算銷售額和實際銷售額是相同的。實際的單位變動成本和銷售價格與預算相同。而實際的邊際貢獻低於預算邊際貢獻。是什麼導致邊際貢獻偏低呢?

2-21 研究附錄2B。已知目標稅後利潤,列示計算稅前收入的成本—數量—利潤公式。

2-22 研究附錄2B。列示計算稅後收入變化的影響的成本—數量—利潤公式。

2-23 “正如我理解的,諸如運輸公司副總裁的工資等成本均是變動成本,因為經營的運輸業務越多,單位成本越低;相反,燃油費等成本是固定的,因為每噸·英里的耗油量相同,從而單位成本也相同。”你同意這一說法嗎?為什麼?請解釋。

理解練習

2-24 價值鏈與成本性態在市場營銷中的作用

參見表2-1。就該例中的兩個有關市場營銷成本的例子,根據所列示的成本動因描述成本性態。

2-25 價值鏈與成本性態在生產中的作用

參見表2-1。就該例給出的工人工資和機器以及廠房的折舊,根據所列示的成本動因描述成本性態。

2-26 天納克汽車公司的價值鏈

天納克汽車公司是一家生產汽車零部件的公司,它為汽車生產商和維修市場生產尾氣系統和駕駛控制設備,每年的收入超過59億美元。在報告了微薄的收益後,公司決定通過賣掉額外的設備、引進新的高邊際貢獻產品等戰略來降低25%的盈虧平衡點。公司的高級副總裁列出了公司戰略的主要要素,指出“我們正在用新產品、新技術、新的市場定位和新價格來獲得優勢,進而轉變我們北美市場後方的經營”。對於該公司針對市場後方的戰略的新要素,列舉適合的價值鏈功能。

練習題

2-27 區分成本動因

一家生產8種產品的公司採取準時生產製(JIT),因此產成品只存放很短的時間。這8種產品的體積相差很大,有較小的(如塑料筆袋),也有較大的(如卡車儀表盤的塑料包裝袋)。以下是該公司區分各種可能成本動因的列表:

·調試次數;

·調試時間;

·平方英尺;

·立方英尺;

·周立方英尺;

·訂單數量;

·號碼或訂單行項目。

要求:

根據以下條件,選取最佳的成本動因,並簡單說明選擇的理由:

1.為了生產一個產品,機械師必須調試機器。無論生產什麼產品,從調試機器到投入生產所需要的時間大致相同。那麼調試作業最好的成本動因是什麼?

2.與要求1中的條件不同,如果為生產較複雜的產品(如儀表盤的塑料包裝袋)調試機器比調試用於生產較簡單的產品(如筆袋)的機器花費更長的時間,那麼,成本動因又是什麼?

3.對倉庫佔用率(折舊和保險費)應採用哪個成本動因?(倉庫用於儲存產成品)

4.如果不採用JIT,根據一項調查發現,一種產品上已經有一層厚厚的灰塵對倉庫佔用率應採用哪個成本動因?

2-28 基礎複習題

在各獨立條件下計算並填空(忽略所得稅):

2-29 基礎複習題

在各獨立案例下計算並填空:

2-30 基本的成本—數量—利潤圖

參見練習題2-29,為案例2畫一張成本—數量—利潤圖,描繪總收益線、總變動成本線、總固定成本線和總成本線。估計盈虧平衡點的總銷售量和銷售量為100000單位時的淨利潤。

2-31 基本的成本—數量—利潤圖

參見練習題2-29,為案例4畫一張成本—數量—利潤圖,描繪總收益線、總變動成本線、總固定成本線和總成本線。估計盈虧平衡點的總銷售量和銷售量為50000單位時的淨利潤和淨虧損。

2-32 基本的成本—數量圖

根據前兩道題目的圖,畫出以單位成本動因為基礎的描繪成本性態的兩張圖。下面哪張圖表示固定成本性態?哪張表示變動成本性態?

2-33 基本的成本—數量圖

根據前兩道題目的圖表,畫出以總成本為基礎的成本性態的兩張圖表。下面兩張圖哪張表示固定成本?哪張表示變動成本?

2-34 醫院的成本和定價

聖·馬丁特醫院總變動成本佔總收益的30%,每年的固定成本為4000萬美元。

要求:

1.計算以總收益表示的盈虧平衡點。

2.通常以“病人·日”來計量一家醫院的就診量,假定下一年共有40000病人·日,計算達到盈虧平衡所需要的來自每個病人的平均日收益。

2-35 汽車旅館的租金收入

假設Motel 6汽車旅館有400間房間,其年固定成本為320萬美元,平均每間客房的日租金為50美元,平均每間出租客房的可變成本是10美元,每年營業365天。

要求:

1.假如汽車旅館全年客滿或者一半住滿,則分別能創造多少淨收益?

2.計算盈虧平衡點的出租客房數。為實現盈虧平衡,一年中客房入住率要達到多少?

2-36 盈虧平衡時的變動成本

通用磨房生產Wheaties、Cheerrios、Betty Croocker cake什錦食品和許多其他食品。假設通用磨房穀類食品的產品經理將穀類食品的批發價定為48美元每盒,生產和銷售此類食品的固定成本為1900萬美元。

要求:

1.產品經理估計,以48美元的單價能出售80萬盒穀類食品。在獲得100萬美元利潤的情況下,每盒食品的最大可變成本是多少?

2.假定每盒食品的可變成本為25美元,則利潤(或虧損)為多少?

2-37 銷售組合分析

參見附錄2A。芬得雷農場種植草莓和木莓,年固定成本為15600美元,其變動成本的成本動因是水果的品脫量。每品脫草莓的變動成本為0.75美元,每品脫木莓的變動成本為0.95美元;每品脫的草莓的售價為1.10美元,每品脫的木莓的售價為1.45美元;草莓和木莓的產量比例為2∶1。

要求:

1.計算達到盈虧平衡時所出產和銷售的草莓和木莓的品脫量。

2.假設只種植和銷售草莓,計算盈虧平衡時的品脫量。

3.假設只種植和銷售木莓,計算盈虧平衡時的品脫量。

2-38 所得稅

回顧附錄2B,假設所得稅稅率是25%而不是40%,需要銷售多少單位才能達到稅後淨利潤864美元和1440美元的目標?列出你的計算式。

2-39 所得稅和成本—數量—利潤分析

參見附錄2B,假設Hernandez建築公司的所得稅率是30%,邊際貢獻率是25%,固定成本是440000美元。為實現稅後利潤84000美元的目標,必須達到多大的銷售量?

思考題

2-40 克羅格食品連鎖店的變動成本和固定成本

克羅格是全美第一的食品連鎖店。通過向外採購克羅格多樣化了它的銷售組合,增加了珠寶和其他的貨物,但是食品銷售仍然佔據著90%的銷售額。克羅格在2008年的銷售收入超過760億美元。

保持清潔的購物環境是克羅格成功的重要因素。清掃超級市場是清潔部門的職責。用來清掃超級市場的最重要的3種資源就是勞動力、設備和清潔用品。而3種資源的成本動因都是清掃次數。而且無論清掃超級市場多少次,清潔人員的工資都是不變的。而且用於日常清掃和特殊清掃的清潔用品是一樣的。一家典型的商場有50000平方英尺。每天的午夜到早上7點,商場的地面都會被徹底地清掃,根據各部門的需要,地面和設施還要被特殊清掃。根據商場的人流量,每月大概需要10~30次的特殊清掃。因此,一家商場每月要被清掃40~60次。

假設一家在克里夫蘭的克羅格商場,在3月清掃了60次。在這個月中,勞動力成本和設備租賃費用是24000美元,清潔用品費用是10800美元。下季度(4~6月)的銷售預算以及更好的天氣狀況表明商場在下個季度分別要被清掃50次、46次和35次。

要求:

1.製備一張表格,說明勞動力成本、折舊、清潔用品成本、總成本和每平方英尺總成本是怎樣隨著商場清掃次數的變化而變化的。列示商場清掃35、40、45、50、55次時的成本。下季度清掃的總成本是多少?

2.製備一張圖用來預測在克里夫蘭的克羅格商場的固定成本、變動成本和總清潔成本。

3.假設位於克里夫蘭的克羅格商場的經理可以僱用外部的清潔公司來按照需求清掃商場。清掃費用是每次680美元。如果僱用了外部的清潔公司,克羅格會解僱清潔員工而且不再需要購買清潔用品和租賃清潔設備。下個季度克羅格可以通過僱用清潔公司節省支出嗎?請解釋。

2-41 固定成本和相關範圍

巨石系統集團公司的營業額每年浮動,高級管理層對於關鍵性專業職員的僱用有如下政策:

上層管理層認為即使營業額大幅下降到200萬美元,也至少要有10名員工。

在過去的5年中,該公司年營業額在202萬~238萬美元之間浮動。預計下一年營業額將在210萬~230萬美元,則預算中專業職員的費用應為多少?用圖2-4所說的兩種方法,以年為基礎描繪其關係圖。(不必用繪圖紙,只需描繪大概的圖形關係)

2-42 對比邊際貢獻百分比

下面是微軟和寶潔公司的真實經營利潤表(以100萬美元計):

假設微軟公司唯一的變動成本就是收入成本而寶潔公司唯一的變動成本就是產品成本。

要求:

1.計算兩家公司的邊際貢獻百分比。你認為為什麼它們的百分比會有這麼大的差別?

2.假設每家公司的收入都增長1000萬美元。計算每家公司的經營利潤增加多少。

3.解釋為什麼邊際貢獻百分比能幫助你預測銷售額的變動對經營利潤變動的影響?在形成這一預測時你都做了哪些假設?

2-43 電影院經理

馬吉·波特是斯坦福週日電影院的經理,該電影院每週日對一部電影放映兩場。經過考慮,電影門票只收3美元,每場電影最多能賣500張票。放映廳的租金是330美元,工人工資435美元,其中包括波特的工資90美元。另外波特必須向影片的發行方支付一筆保證金,金額從300美元到900美元不等,或者對其支付門票收入50%,按較高的收取。

在影片放映之前和放映中間有點心出售,其平均銷售額為電影門票收入的12%,邊際貢獻是40%。

要求:

1.6月3日默茨放映影片《陽光小美女》。該電影的總收入是2250美元。付給影片發行方的保證金是750美元或者收入的50%,取較高者。這會給資助方學生會帶來多少收益?

2.若電影的收入是1400美元,請重新計算收益。

3.“承包劇院發行放映”的概念已經為電影製作方所逐漸接受。在此計劃下,製作方向劇院支付一筆固定的租金(比如一部電影放映一週)。作為劇院的經理,你認為此計劃如何?

2-44 搖滾音樂會的促銷

BBT演藝公司正在倫敦推銷一場搖滾音樂會。樂隊會收取700萬英鎊的出場費。音樂會將通過閉路電視向全球轉播。BBT公司將全部的入場費收入囊中,而後將其中的30%支付給當地的閉路電視劇院的經理。BBT將從倫敦體育場收取30萬英鎊(倫敦體育場已售出19500個座位,價格從150英鎊的包廂座位到20英鎊的普通門票不等,總收益125萬英鎊);BBT不必同當地其他演藝公司分享30萬英鎊的收益。

要求:

1.假定售出110萬張門票,在達到總經營盈虧平衡的基礎上,BBT公司最多能支出多少廣告費用?

2.如果BBT公司想獲得50萬英鎊的營業收入,必須出售多少張門票?假定平均票價是13英鎊,總固定成本是900萬英鎊(包括200萬英鎊的廣告費)。

2-45 波音公司的成本削減項目

考慮書中討論過的波音工廠的例子。假設波音公司的這家工廠開發了減少成本的項目,以減少像驗收部門這樣的作業的成本的10%。由此可得燃料和設備的目標成本是62100美元。

在管理人員和會計人員出席的會議上,大家抱怨削減成本並不完全是驗收部門的責任,因為一些因素不是驗收部門能控制的。管理人員指出燃料的成本是燃料價格和燃料使用數量的函數。此外總燃料成本受到設備操作時間的影響。進而,驗收部門的人員既不能控制燃料的價格也不能控制租賃成本。管理人員認為像燃料和設備的使用這樣的因素並沒有明顯地被跟蹤和計入成本。而這些行為都應該被用來作為成本動因。

你被要求通過應用更多的相關成本動因如加侖數和操作時間等來改造燃料和設備這樣的變動成本和固定成本的計算方式。近期,你收集到如下的數據:

要求:

1.畫一張類似圖2-2的圖,利用管理人員推薦的成本動因說明驗收作業和資源使用的關係。在這張圖中,說明每種成本動因的總水平、每小時消耗的加侖數和每小時驗收部件的效率。

2.參照要求1中的答案,如果驗收的部件數從30000上升到40000,哪個數量最可能發生改變,總加侖數、總操作時間、每小時加侖數還是每小時驗收的部件數?推導出用來計算總燃料成本、燃料消耗率和驗收部件效率的等式。預計驗收部件數量上升到40000時驗收作業的總成本。

3.驗收部門的管理人員有計劃要改進燃料和設備的利用效率。如果燃料消耗率降低15%而驗收效率上升15%,那麼驗收30000單位的部件的預計總成本是多少(假設每加侖燃料成本不變)?驗收部門能否完成波音公司削減成本10%的計劃?為什麼?

4.評論對比單一成本動因(驗收的部件數量)和引進新成本動因的好處。

2-46 成本—數量—利潤基本關係,餐館

雅基·吉勞德擁有並經營一家餐館,每月固定成本為21000美元。餐館供應午餐和晚餐。平均每位顧客會花費19美元(不包括稅和小費)。目前每份餐的變動成本是10.6美元。

要求:

1.必須供應多少份餐才能獲得每月8400美元的稅前利潤?

2.達到盈虧平衡時每月供應多少份餐?

3.吉勞德的租金和其他固定成本上升到每月29925美元,變動成本上升到每份餐12.50美元。若將每份餐的價格上升到23美元,要供應多少份餐才能創造每月8400美元的利潤?

4.假設情況與要求3相同。會計師告訴吉勞德,若提高價格將流失10%的客源。若這種情況發生,每月會獲取多少利潤(假定餐館每月接待3500位顧客)?

5.假設情況和要求4相同。為了補償預期10%的客源流失,吉勞德僱用了一名鋼琴手每晚演奏4小時,每月工資為2000美元。假設這會增加月用餐量——從3150上升到3450,吉勞德的總利潤會變化嗎?變化多少?

2-47 百事達公司從固定成本向變動成本的轉變

根據《商業週刊》的一篇文章所說,當約翰接管了百事達錄像公司時,他改變了公司的經營策略。按傳統的做法,百事達以平均每盒65美元的成本買錄像帶,通過儘可能多的出租獲得利潤。約翰改變了這種策略,以平均5美元每盒的價格購買錄像帶,並向攝影場支付錄像帶租金收入的40%。在此協議下,百事達能保存更多的電影拷貝,以保證顧客所需的電影有貨,否則免租金。假設百事達公司錄像帶的日租金是2美元,並假設經營成本都是固定成本。

要求:

1.在傳統方法下,每盒錄像帶必須出租幾天,才能使百事達公司達到盈虧平衡?

2.在新的經營戰略下,每盒錄像帶必須出租幾天,才能使百事達公司達到盈虧平衡?

3.假設一部《聖經》的副本出租了50天,在傳統的方法下,百事達公司在租金收入上能獲得多少利潤(只考慮錄像帶的直接成本,不考慮租賃店的經營成本)?在新方法下又如何?

4.假設一部《無間道風雲》只出租6天,在傳統的方法下,百事達公司在租金收入上能獲得多少利潤(只考慮錄像帶的直接成本,不考慮租賃店的經營成本)?在新方法下又如何?

5.請說明當公司購買一部錄像帶的另一份拷貝時,新協議如何影響其承擔的風險?

2-48 成本—數量—利潤和大品牌公司的財務報表

寶潔公司是坐落在辛辛那提的生產家庭用品的公司,旗下品牌有吉列、邦迪、佳潔士、福傑仕、汰漬等。公司2006年的利潤表如下(以100萬美元計):

假定銷售成本是唯一的變動成本,銷售費用、管理費用和雜費是固定費用。

假定寶潔公司2009年銷售額增長20%。除了隨著銷售量的增加而變的成本外,其他成本不變。計算公司2009年預計經營利潤及其增長的百分比,解釋為什麼利潤增長的百分比與銷售量增長的百分比不同?

2-49 賓果遊戲和槓桿

很多教堂舉行賓果遊戲,這是因為,傳統上只有特殊的非營利機構才可以舉行該項遊戲。賈斯汀是奧蘭治縣新教區的牧師,他想調查每週組織的賓果遊戲的必要性。教區沒有大廳,只有當地旅館可以出租大廳,但每晚的租金高達600美元——租金包括清理費用、佈置費用以及桌椅移動費用等。

要求:

1.一家當地的印刷廠願意提供紙牌,條件是其可以免費做廣告。當地商人提供獎金,而業務員、通信員及保安等工作由志願者擔任。入場費為每人4美元,每個玩家可以免費得到一張紙牌,需要其他的牌則需要支付費用,每張牌1.5美元。由於許多顧客會買額外的牌,因此平均每人玩4張牌。若有200人蔘加遊戲,教堂最多支付多少獎金而仍能達到盈虧平衡?

2.假定總獎金是1100美元,如果100人蔘加遊戲,教堂的收入是多少?若200人蔘加又如何?300人呢?簡要解釋成本性態對收入的影響。

3.經營10個月後,賈斯汀考慮簽訂另外一個租賃協議,但獎金1100美元不變。假設租金為每週200美元,但需要向每一位參加者另收2美元。分別計算參加人數為100、200、300時的收入,並解釋為何此結果與要求2不同。

2-50 eBay的經營槓桿

在2008年eBay擁有85億美元的收入和超過18億美元的淨收益。eBay的使命就是“提供一個全球範圍的交易平臺,在這個平臺上,人們可以交易任何實用的東西”。然而,並不是每次交易都可以使eBay獲得利潤。eBay是2001年和2002年網絡經濟崩潰的倖存者之一。想想那時的eBay,2001年的第1季度,它的報告收入是1.54億美元,而經營費用是1.23億美元,經營收入是3100萬美元。在2002年的第1季度,eBay報告收入增長59%到2.45億美元。eBay的固定成本是3700萬美元,變動成本隨著收入變動而變動。

要求:

1.計算eBay 2002年第1季度的經營利潤,以及與2001年相比增長的百分比。

2.解釋eBay是怎樣利用僅有59%的收入增長來迅速增長經營利潤的?

2-51 添加新產品

馬克的酒吧位於州立大學附近,是大學學者的聚會地。馬克出售扎啤及各種牌子的瓶裝啤酒。每瓶啤酒的邊際貢獻為60美分。

馬克考慮在特定時間出售漢堡,他的理由有兩個:其一,三明治能吸引白天的顧客而漢堡和啤酒是快餐食品;其二,他不得不面對其他酒吧的競爭,因為有些酒吧供應更多的食品。

馬克分析了成本,情況如下表所示:

為吸引顧客,馬克計劃每個漢堡賣1.20美元。以下問題均假設每月30天。

要求:

1.每月和每天為達到盈虧平衡需要銷售多少漢堡?

2.每月和每天達到盈虧平衡時的銷售額是多少?

3.兩個月後馬克發現已經銷售出3600個漢堡,那麼每月出售漢堡的利潤是多少?

4.馬克認為,由於出售漢堡,每天至少會多售出60瓶啤酒,這意味著來酒吧的人增加了60個,或者有60人受漢堡的吸引而來買啤酒,這將對月營業收入產生什麼影響?

5.參照要求3。每天必須另售出多少瓶啤酒才會使漢堡的銷售額對月營業額的影響為零。

2-52 政府機構

一個社會福利機構20X7年的政府預算是900000美元,此機構的主要任務是幫助無法工作的殘疾人士。平均而言,機構每年為每人提供5000美元的補助。該機構的固定成本是290000美元,沒有其他成本。

要求:

1.20X7年有多少殘障者受到幫助?

2.20X8年,機構的預算減少15%。若該機構對每個人的現金補助額不變,20X8年會有多少人得到補助?計算受補助人數減少的百分比。

3.假定如要求2所說,預算減少15%。機構經理要對每位殘疾人士的補助金額做出決定,但她不想減少受補助者的人數。平均來看,她能給每人發放多少補助?計算年補助金減少的百分比。

2-53 毛利和邊際貢獻

柯達公司是一家生產和銷售照相機、膠捲及其他成像設備的公司,該公司2005年的簡明利潤表如下(單位:100萬美元):

假定銷售成本中有14億美元為固定成本,包括折舊費及其他一些不隨產量變動而變動的生產成本。此外,其他經營費用中的20億美元為固定成本。

要求:

1.計算公司2008年的邊際貢獻和邊際貢獻率。解釋邊際貢獻與毛利的不同點。

2.若柯達公司2009年的銷售額增長10%而成本性態與2008年一致,計算2009年的預期經營利潤(損失)。

3.在計算要求2中2009年的預期經營利潤時,有哪些假設是必需的?

2-54 為不同的業務量選擇相應的設備

Metrocinema電影院擁有並經營著全國範圍內的連鎖電影院,旗下的500家連鎖電影院規模各異,小到設在鎮上的、客流稀少的單銀幕電影院,大到建在城市的、客流密集的多銀幕電影院。

目前,管理部門正考慮安裝一批在影院放映前製作爆米花的機器。利用該批設備,電影院每天可以出售現做的爆米花,而不是我們通常所購買的一大包事先已經做好的爆米花,這一特別之處將登在廣告上,以此增加公司各電影院的客流。

該機器有幾種不同的型號可供選購,年租賃成本和經營成本隨機器型號的不同而不同。機器的生產能力和成本如下:

要求:

1.銷售多少盒爆米花能使採用標準型和高級型機器產生相同的利潤(虧損)?

2.管理部門可以估算出每一家電影院售出爆米花的盒數。請制定一個決策規則,幫助Metrocinema的管理者選擇能帶來最大收益的機器而無須分別為每一家影院計算成本,即當爆米花預期銷售量在多大範圍內時,應當使用標準型、高級型或者特大型機器。

3.管理部門能否採用平均每座位銷售爆米花盒數作為評價整個連鎖企業和每家影院營運能力的決策規則?請說明理由。

2-55 銷售補償,變成成本/固定成本,道德

大多數公司用固定的薪水和按銷售額的百分比計算的佣金作為對銷售人員的補償。假設兩家公司競爭相同的客戶——例如,Kellog和Post兩家麥片工廠。Kellog支付給它的銷售人員大比例的固定薪水和少量的浮動佣金,而Post支付給它的銷售人員少部分的固定薪水和大部分的浮動佣金。兩家公司的平均工資支付量是相同的。

要求:

1.對比Kellog和Post兩家麥片工廠的銷售成本結構。哪家公司固定成本更多?哪家公司變動成本更多?這種成本結構對公司的風險有什麼影響?(重點說明銷售量的變化對利潤的影響)

2.每種薪酬體系為銷售人員提供了怎樣的激勵?

3.這兩種激勵體系會使銷售人員產生道德困境嗎?為什麼?

2-56 銷售組合分析

參考附錄2A。落基山飲食服務公司專門烹飪墨西哥食品,它將食物冷凍並送往丹佛地區的餐館。當客人需要這種食物時,餐廳的人員再對食物進行加熱。20X5年的預算數據如下:

各道菜都在相同的廚房中烹飪,由相同的卡車運輸,因此總額為735萬美元的固定成本不受個別特殊產品的影響。

要求:

1.計算20X5年的預期淨收益。

2.假定計劃的銷售組合保持不變,計算盈虧平衡點銷售量。

3.計算只銷售雞肉玉米麵豆卷或牛肉兩種情況下的盈虧平衡點銷售量。

4.假定銷售了78750單位的雞肉玉米麵豆卷和236250單位的牛肉,計算淨收益。請用新的銷售組合計算盈虧平衡點。這個問題能給我們什麼啟示?

2-57 醫院患者組合分析

參考附錄2A。醫院通常按照“病人·日”來計算工作量,該指標為醫院患者的人數乘以患者住院的天數。假定一家大型醫院每年的固定成本為5400萬美元,變動成本為每病人·日600美元。醫院每天的營業收入隨患者類型的不同而變化。為簡化起見,假定存在兩種類型:(1)自費患者,平均每天支付1000美元;(2)由保險公司和政府機構負責的非自費患者,平均每天支付800美元。醫院20%的病人為自費患者。

要求:

1.假定患者組合比例保持不變,計算盈虧平衡點上的病人·日。

2.假定實際達到225000個病人·日,而自費患者所佔比例變成25%,計算淨收益和盈虧平衡點。

2-58 賓館所得稅

參見附錄2B。四季酒店擁有600間客房,每年要耗用920萬美元的固定成本,平均每間客房一天的房費為105美元,每間客房的變動成本為25美元。賓館一年營業365天,所得稅稅率為40%。

要求:

1.要獲得稅後淨收益72萬美元,賓館需出租多少間客房?若要獲得稅後淨收益36萬美元呢?

2.計算盈虧平衡點上出租客房的數量。要實現盈虧平衡,賓館每年客房的入住率應達到多少?

3.假定該賓館有150000間客房已入住。管理者想知道若已入住的客房增加15000間能產生多少收益?計算增加的稅後淨收益。

2-59 所得稅的影響(多項選擇題)

參考附錄2B。維克多公司是一家光盤批發商。本年度預計在銷售20萬張光盤的基礎上能產生稅後淨收益12萬美元。目前維克多每張光盤售價為16美元。每張光盤的變動成本包括10美元的採購成本和2美元的手續費。維克多每年的固定成本為60萬美元,所得稅稅率為40%。

管理部門正在為下一年制訂新的計劃,預計單位採購價格將上漲30%。

1.維克多公司本年度的盈虧平衡點銷售量為:

(a)15萬張

(b)10萬張

(c)5萬張

(d)6萬張

(e)以上都不是

2.本年度預計銷售量將提高10%,則稅後淨收益預計將提高至:

(a)80000美元

(b)32000美元

(c)12000美元

(d)48000美元

(e)以上都不是