e1 Charles Horngren 管理會計教程 v15

基礎習題

13-A1 計算間接費用的預算分配率

唐納德航空技術公司用預算間接費用分配率向各訂單分配間接費用,其中A部門以機器小時為分配基礎,B部門以直接人工小時為分配基礎。20X0年年初,公司管理層獲得的預測數據如下:

M89號訂單近幾個月的有關成本記錄累計如下:

要求:

1.部門A的預算間接費用分配率是多少?部門B的預算間接費用分配率是多少?

2.M89號訂單的間接費用總額是多少?

3.如果M89號訂單中包括120件產品,每件產品的成本為多少?

4.至20X0年年末,全年運營的實際結果記錄如下:

計算每個部門和整個企業少分配或多分配的間接費用。

13-A2 間接費用的會計處理

潘思凱精密工具公司以機器小時和部件數量作為分配製造費用的基礎。20X0年實際發生的製造費用為125000美元,已分配的製造費用為135000美元。在對少分配或多分配的製造費用做出會計處理之前,銷售成本為525000美元,毛利為60000美元,期末存貨數據如下:

要求:

1.製造費用是多分配還是少分配了?金額是多少?

2.假定潘恩凱公司直接沖銷多分配或少分配的製造費用,以此調整銷售成本。編制日記賬分錄,並計算調整後的毛利。

3.假設潘恩凱公司採用按比例分攤的方法,以年末未調整的存貨餘額為基礎對多分配或少分配的製造費用進行處理。編制日記賬分錄,並計算調整後的毛利。

4.假定實際的製造費用為140000美元而不是125000美元,潘恩凱公司直接沖銷多分配或少分配的製造費用,以此調整銷售成本。編制日記賬分錄,並計算調整後的毛利。

13-A3 變動成本法和完全成本法的比較

下面是布萊爾公司一年的經營情況:

要求:

1.變動成本法計算的期末完工產品存貨成本是多少?

2.完全成本法計算的期末完工產品存貨成本是多少?

3.變動成本法計算出的營業利潤是高一些,還是低一些?高或低多少?為什麼?(答案:低1000美元,但要解釋原因。)

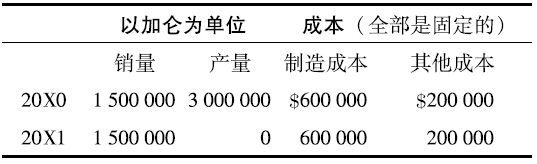

13-A4 完全成本法與變動成本法的比較

下面是Trahn公司以變動成本法編制的簡要利潤表。假設20X0年和20X1年完全成本法下的預算產量是1400件,總固定成本相同,沒有期初和期末在產品。

截至20X1年12月31日年庫的利潤表

要求:

1.用完全成本法編制利潤表。假設實際固定成本等於預算固定成本。

2.具體解釋完全成本法和變動成本法計算的營業利潤的差別。

13-B1 間接費用的棄置

麥克拉施蘭製造公司在20X0年超額分配了40000美元的間接費用。在超額分配或不足分配的間接費用調控之前,期末存貨中原材料、在產品和產成品相應的分別為75000美元、150000美元和100000美元。沒有調整的銷貨成本是250000美元。

1.假設有40000美元完全是因為銷貨成本的調整而直接沖銷,計算調整後的銷貨成本。

2.管理層決定將40000美元分攤到適合的賬戶上(用沒有調整之前的期末餘額),而不是把它完全以直接沖銷的方式作為銷貨成本的調整,毛利會比第1個問題中的高還是低?具體是多少?

13-B2 用預算率分攤間接費用

貝爾維診所計算接待每一個病人的成本,它用不同的預算間接費用率,分攤成本到部門然後再分配部門層面的成本到單獨的病人個體,考慮下面為貝爾維的兩個部門所做的20X0年預算。

藥房部分分配間接費用的成本庫是存檔處方的數量,在醫療記錄部門是來訪病人的數量。在20X0年6月,戴維·李支付了3次去診所的費用並且在藥房有4張存檔處方。

1.為兩個部門計算部門層面的間接費用率。

2.計算病人戴維·李20X0年6月分攤到的間接費用。

3.在20X0年年末實際發生的間接費用如下:

藥房存檔了85000份處方,並且診所在20X0年期間有63000名病人來訪,計算各個部門超額分配或不足分配的間接費用。

13-B3 變動成本法和完全成本法的比較

下面是揚斯敦製造公司年度的經營信息資料:

不存在產品存貨。

要求:

1.用完全成本法計算的期末完工產品存貨成本是多少?

2.用變動成本法計算的期末完工成品存貨成本是多少?

13-B4 本章例題的擴展

參見表13-2和13-3,假設20X1年的產量是15500件而不是140000件,銷售量是15000件。並且所有變動製造成本的淨差異是18000美元的不利差異,實際的固定制造成本是1560000美元。

要求:

1.用變動成本法和完全成本法編制20X1年的利潤表。採用與表13-5和13-6相似的格式。

2.解釋為什麼變動成本法和完全成本法計算的營業利潤是不同的,並列示計算過程。

補充習題

問答題

13-1 假設一家公司以機器小時為製造費用的成本分配基礎。該公司怎樣計算預算間接費用分配率?怎樣用預算分配率來計算分配給特定的訂單的製造費用。

13-2 “每個部門必須為分配成本選擇一個成本分配基礎。”你同意這個說法嗎?請解釋。

13-3 “有時,直接人工成本是分配間接費用的最好成本分配基礎,即使在部門中工資率有所不同。”你同意這個說法嗎?請解釋。

13-4 為一家製造業企業確定將製造費用分配給訂單的4個成本分配基礎。

13-5 將實際製造費用與預算間接費用比較,是產品成本計算過程的一部分,還是產品成本控制過程的一部分?請解釋。

13-6 實際發生的間接費用與分配的間接費用存在差異的原因有哪些?

13-7 “採用實際間接費用分配率,單位產品成本隨產量的增加而急劇上升,反之亦然。”你同意這個說法嗎?請解釋。

13-8 解釋標準成本核算法。

13-9 假設以獲得儘可能準確的分配結果為目標,處理少分配或多分配間接費用最理想的方法是什麼?

13-10 “由於數據的處理費用變得越來越低,除直接材料、直接人工之外,更多的成本有可能被劃為直接成本。”請舉3個這類成本的例子。

13-11 在處理固定製造費用方面比較變動成本法和完全成本法。

13-12 在產量差異方面比較變動成本法和完全成本法

13-13 在美國,1/4的公司編制內部報告時使用變動成本法,這些公司必須在外部報告時做調整。請解釋。

13-14 “在變動成本法中,只有直接原材料和直接人工存貨化了。”你同意這種觀點嗎?請解釋。

13-15 “完全成本法把更多的成本類型作為產品成本”,請具體解釋。

13-16 “越來越多的公司在它們的公司年度報告中採用變動成本法”,你同意這個觀點嗎?請解釋。

13-17 變動成本法為什麼只用於對內報告,而不用於對外財務報告以及報稅?

13-18 比較邊際貢獻和毛利的異同。

13-19 固定間接費用是怎樣分配到產品的?

13-20 列舉出完全成本法報表格式區別於變動成本法報表格式的3個方面。

13-21 “用於預算和控制的彈性預算成本不同於用於產品成本計算的已分配成本。”這裡的成本指的是哪一種類型的成本,請解釋。

13-22 “變動成本法與成本—數量—利潤分析是一致的。”請解釋。

13-23 “在一個標準完全成本核算系統中,分配到產品的固定間接費用很少會等於預算的固定間接費用”,你同意這個觀點嗎?請解釋。

13-24 “產量差異的大小依賴於計算固定間接費用分配率使用的是什麼預期產量”。請解釋。

13-25 直接人工為什麼沒有產量差異?

13-26 “不利的產量差異就意味著固定間接費用沒有得到很好地控制。”你同意這個觀點嗎?解釋你。

13-27 “單位產品的固定成本直接受所使用的預期產量(計算固定間接費用分配率時的分母)的影響。”你同意這個觀點嗎?請解釋。

13-28 “當銷售量超過產量時,用完全成本核算法計算的利潤會超過用變動成本核算法計算的利潤。”你同意這個觀點嗎?請解釋。

13-29 假設只有當標準完全成本核算法計算的利潤超過預算利潤時,才會給管理人員支付獎金。如果11月的營業利潤稍低於預算利潤,則管理人員在12月會做什麼事情來增加他獲得獎金的機會?

13-30 為什麼存貨水平很低的公司並不關注變動成本法和完全成本法的選擇?

13-31 “間接費用差異只會隨著完全成本法的應用而產生。”你同意這個觀點嗎?請解釋。

認知練習

13-32 成本分配基礎和製造費用的關係

“發生的製造費用與被選擇的用於分配成本的成本分配基礎之間應該有密切的關係。”為什麼?

13-33 服務業的成本分配

“服務業只將直接人工成本追溯至訂單。所有的其他費用都是按直接人工成本的一定比例進行分配的。”你同意這個說法嗎?請解釋。

13-34 對固定成本的會計處理

把固定成本分配到產品似乎引起了各種各樣的問題,但為什麼公司還是繼續採用把固定成本分配到單位產品的會計系統呢?

13-35 銷售決策與完全成本法

產品定價和促銷決策通常應該以它們對邊際貢獻的影響為基礎,而不是以對毛利的影響為基礎。解釋使用完全成本法利潤表格式是如何可能對產品定價和促銷決策提供誤導信息的。

13-36 使用產量差異評價生產情況

銷售量差異(見第8章)強調了實際銷售量超過或沒達到目標銷售量時對銷售收益的影響。產量差異對評價實際產量超過或沒達到目標產量的影響是否提供了類似的信息?說明原因。

13-37 完全成本法與價值鏈

產品價值鏈上的許多成本,如研發成本和產品設計成本都被認為是期間成本,並不會將它們分配到單位產品。完全成本法系統可以進行擴展,以用於把這些期間成本分配到產品。這樣做的優點和缺點是什麼?這樣會幫助管理人員做出更好的決策嗎?

13-38 發現未知

漢馳製造公司機械部門12月預算間接成本和其他數據如下:

計算總預算機器小時,總間接成本,並且說明實際的間接成本和分配的間接成本之間的差異應該在漢馳的12月的利潤表上如何處理。

13-39 發現未知

羅森機械製造公司裝配部門4月預算間接成本和其他數據如下:

計算預算製造費用率、實際直接人工小時數,並且說明在羅森4月的利潤表中,實際的間接成本和分配的間接成本之間的差異是如何處理的。

13-40 間接費用項目之間的關係

填空:

13-41 少分配和多分配的間接費用

Wosepko焊接公司按每人工小時8.5美元的分配率來分配間接費用。20X0年有關經營活動的數據(以1000美元計)如下:

要求:

為兩個項目計算。

1.分配的製造費用。

2.發生的製造費用總額。

3.少分配或多分配的製造費用的數額。

13-42 年末少分配間接費用的處理

Liz Cosmetics採用正常成本核算系統,在第1個經營年度末,有關賬戶餘額如下:

要求:

為處理年末製造費用餘額的兩種不同方法編制日記賬分錄。兩種方法下的毛利相差多少?

13-43 變動成本法和完全成本法的簡單比較

Khalid公司20X1年1月1日開始營業,現金資產是150000美元,股本是150000美元。在20X1年,Khalid公司生產了一些存貨,其成本總共為60000美元,其中包括16000美元的工廠租賃成本和其他的固定製造費用。20X2年公司沒有進行任何生產,銷售出一半的存貨獲得現金43000美元。20X2年,還沒有進行任何生產,銷售出剩下的另一半存貨,獲得現金43000美元。20X2年和20X3年公司都沒有固定費用。

沒有其他任何種類的交易,所得稅忽略不計。

要求:

分別用完全成本法和變動成本法(直接成本法)編制20X1年、20X2年、20X3年年末的資產負債表以及利潤表。

13-44 4年間的比較

Balakrishnan公司20X0年1月1日開始營業,並且只生產和銷售一種產品。完全成本法和變動成本法提供的前4年的營業利潤數據如下:

單位產品標準生產成本、銷售價格以及完全成本法下各固定間接費用分配率和預期的產量水平每年都是相同的。任何一種成本都不存在彈性預算差異。所有的非生產性費用都是固定的,每年都不存在非生產性成本差異。

要求:

1.在什麼年度產量等於銷量?

2.在什麼年度產量超過銷量?

3.20X3年12月31日完工產品存貨是多少?(以完全成本法計價)

4.如果已知完全成本法下的固定間接費用分配率是單位產品3美元,那麼20X3年產量和銷量的差異是多少?(答案以件為單位)

13-45 變動成本法和完全成本法

Chan機械製造公司20X0年的經營數據如下:

要求:

1.假設公司採用的是變動成本法,計算該公司20X0年的營業利潤(不需編制表格)。

2.假設20X0年1月1日沒有期初存貨,沒有任何差異分配到存貨,公司採用完全的完全成本法進行產品成本核算。計算:(a)分配到20X0年12月31日期末存貨上的成本;(b)20X0年12月31日的營業利潤(不需要編制表格)。

13-46 產量差異的計算

大阪機械製造公司20X0年變動間接費用的預算為14100000日元,固定間接費用預算為26230000日元。預期20X0年的產量為6100件。20X0年生產的5800件的實際成本如下:

要求 :計算產量差異,注意標示是不利差異還是有利差異。

13-47 變動成本法和完全成本法之間營業利潤的調節

Blankstone器具公司20X0年生產電動鑽孔機12000臺,預期產量僅為10500臺,公司的固定間接費用分配率是每臺7美元,20X0年銷售11000臺的完全成本法經營利潤是18000美元。

要求:

1.計算

a.固定間接費用預算

b.產量差異

c.變動成本法營業利潤

2.調整完全成本法和變動成本法之間的營業利潤,包括兩種成本核算方法計算出的營業利潤差異,並解釋這種差異。

13-48 製造費用差異

學習附錄13,參看Rivera公司下面的經營數據:

根據上面的信息,填寫下面的表格。注意用F標示有利差異,用U標示不利差異。

13-49 差異

學習附錄13,參看下面關於製造費用的經營數據:

利用上面的數據,用差異額填寫下面的表格。對於每種差異,用F標示有利差異,用U標示不利差異。

問答題

13-50 恩瑞可機械部件公司的成本分配基礎的選擇

回顧本章有關恩瑞可機械部件公司的討論。假設恩瑞可決定在兩個都是以機器小時作為單一成本分配基礎的部門只使用一個間接成本庫。

1.使用在479頁上的預算數據來計算工廠的預算間接費用分配率。

2.如果恩瑞可在20X0年使用了70000機器小時,那麼分配到產品上的總製造費用是多少?

3.以單獨的機械部門和裝配部門的分配率分配的製造費用是375000美元。解釋為什麼這個值與第2問中得到的值是不相同的。

13-51 恩瑞可機械部件公司的成本分配基礎的選擇

回顧本章有關恩瑞可機械部件公司的討論。假設恩瑞可決定在兩個都是以直接人工成本作為單一成本分配基礎的部門只使用一個間接成本庫。

1.用在479頁上的預算數據來計算工廠的預算間接費用分配率。

2.如果恩瑞可在20X0年使用了190000美元的直接人工成本,那麼分配到產品上的總製造費用是多少?

3.以單獨的機械部門和裝配部門的分配率分配的製造費用是375000美元。解釋為什麼這個值與第2問得到的值是不相同的。

13-52 會計師事務所成本分配基礎的選擇

布倫達是Brenda Mccoy會計師事務所的管理合夥人,他正在考慮採用更多的成本分配基礎來追溯成本,而不是以直接人工作為唯一的成本成本分配基礎,這樣有助於事務所確定委託人的賬單。

去年的成本如下:

包括在間接費用中的成本如下:

現在,事務所的數據處理技術使存檔並將這些成本追溯至個別訂單成為可能。

作為一次試驗,12月布倫達安排將這些成本追溯到6宗審計工作中,其中兩個訂單的記錄列示如下:

要求:

1.以上一年成本為基礎,計算間接費用分配率。

2.假設將上一年的成本重新分類,3000000美元的成本將被視為直接成本而不是間接費用。分別按直接人工和直接成本總額的一定比例計算間接費用分配率。

3.使用要求1和要求2中的3個分配率,計算上表中公司和銀行審計業務的總成本。

4.假設委託人的賬單是按訂單總成本的30%標價的,計算要求3的情況下的標價。

5.你更偏愛哪一種成本核算和間接費用分配方法?請解釋。

13-53 已分配成本和公用事業

納帕縣(加利福尼亞)的大陪審團指控聖海倫市因其自來水和汙水排放服務而向顧客亂收費。聖海倫市將“行政管理費用”分配到自來水和汙水排放部門的預算中,然後將這些成本計入“訂單”,也就是計入自來水和汙水排放部門的顧客賬單中。大陪審團宣稱聖海倫市在1996~1997年將76581.20美元計入有關成本這一行為,只不過是為了補償與自來水和汙水排放服務無關的城市費用而籌集資金的“一個騙術”,其結果是顧客收到了“腫脹的自來水賬單”。

城市的財務主管解釋說,進行間接費用的分配是為了要求自來水和汙水排放部門為其他部門所耗用的自來水和汙水排放服務付賬。市長約翰最終說:“顯然,大陪審團不知道自己在談論什麼。”

要求:

1.分配給自來水部門和汙水排放部門的費用是否可以作為自來水和汙水排放賬單中允許補償的合法的成本?請解釋你的判斷。

2.假設間接費用中至少有一部分是自來水和汙水排放部門的合法成本。指出會計制度可能發生的變化,從而為接受自來水和汙水排放服務的其他部門提供更精確的成本計量。

13-54 為控制和產品成本核算算的間接費用會計

一家大型食品製造商的泡菜部門預計其每年的變動間接費用為150000美元、固定間接費用總額為350000美元和直接人工小時為100000小時,並根據這些數據確定其間接費用的分配率為每直接人工小時5美元。年度的有關經營數據如下:

注:*全年實際發生的固定成本恰好等於預算額。

要求:

1.前6個月和後6個月期間發生的多分配或少分配的間接費用的金額各是多少?在你的回答中需說明間接費用是少分配還是多分配的。

2.扼要解釋(每個部分不超過50個字)引起間接費用少分配或多分配可能的原因。分別就變動成本和固定成本進行重點討論,引用準確的數字來支持你的判斷。

13-55 變動成本法和完全成本法的比較

為了強調本章中談到的一些概念,此題使用簡單數據。

假設珀斯毛紡製品公司生產一種毯子,每條20美元。該公司採用標準成本核算系統,產品的總標準變動成本是每條8美元,固定制造成本是每年150000美元,銷售和管理費用是每年30000美元,並且都是固定的。預計每年的產量是25000條。

要求:

1.對下面20X0年的實際銷量和產量(以1000件為單位)的9種組合,分別採用變動成本法和完全成本法編制簡明利潤表。

採用下面的格式:

2.a.在9種組合中,哪種組合變動成本法計算的利潤要大於完全成本法計算的利潤,哪一種組合變動成本法計算的利潤要小於完全成本法計算的利潤,哪一種組合成本法計算的利潤等於完全成本法計算的利潤?

b.在9種組合中,哪一種產量差異是不利差異,哪一種是有利差異?

c.在變動成本法下,每多銷售一條毯子,利潤會增加多少?在完全成本法下,情況又是如何?

d.在變動成本法下,每多生產一條毯子,利潤會增加多少?在完全成本法下,情況又是如何?

e.假設Perth Woolen公司成功的關鍵因素是銷售量,而不是產量,那麼是變動成本法還是完全成本法能更好地衡量其業績?

13-56 全部固定成本

Glibralter公司臨海新建了一個大的海水淡化工廠,這個工廠的生產是全自動化的,它有自己的動力源、光源和熱源等。海水不需要花費任何成本,所有的生產和其他經營成本都是固定的,它們不隨產量的變化而改變,因為產量是由控制面板上的指針盤調節的。此外,員工每年的工資也是固定的。

淡化的水並不銷售給家庭消費者,而是主要銷售給當地的釀酒廠、蒸餾廠和飲料廠。每加侖的售價為0.60美元,這個價格預期在一段時間內不會改變。

下表是開始兩年的經營數據資料:

由於訂單能在4個工時內處理完,在20X1年年初,管理層決定嚴格按銷售量來調整產量。

要求:

1.編制20X0年、20X1年及兩年合計的三欄式利潤表。採用兩種方法:(a)變動成本法;(b)完全成本法。

2.變動成本法和完全成本法的盈虧平衡點分別是多少?

3.每種方法下20X0年12月31日和20X1年12月31日的資產負債表上的存貨成本分別是多少?

4.對要求1和2的答案進行評論,討論哪種成本核算方法更加有用?

13-57 半固定成本

普利茅斯公司與直布羅陀公司(問題13-56中的公司)只在一個方面不同:普利茅斯公司既有變動生產成本也有固定生產成本。它的變動生產成本是每加侖0.14美元,固定生產成本是每年390000美元。

要求:

1.除了產品的成本性態的變化外,利用前一道題相同的數據,編制20X0年、20X1年及兩年合計的三欄式利潤表,採用兩種方法:(a)變動成本法;(b)完全成本法。

2.20X0年12月31日和20X1年12月31日資產負債表上的存貨成本在這兩種方法下分別是多少?

13-58 完全成本法和變動成本法

Tranpani公司20X0年和20X1年有如下的實際經營數據:

下表是兩年來以標準單位成本計算的基本生產數據:

每年的固定製造費用預算是98000美元,預計產量是14000件,因而固定間接費用分配率是$98000/14000=$7/件。

預計的銷價是每件75美元,銷售和管理費用預算如下:每銷售一件的變動費用是9美元,每月的固定費用是85000美元。

假設在20X0年完全不存在任何來源於標準變動成本或預算銷售價格或預算固定成本的差異。另外,也不存在期初和期末的在產品存貨。

要求:

1.用標準變動成本法(直接成本法)和標準完全成本法編制20X0年的利潤表(下一個問題將處理20X5年的情況)。

2.具體解釋為什麼變動成本法和完全成本法計算的營業利潤不同。

13-59 完全成本法和變動成本法

假設情況如上題,另外,參看下面20X1年的實際數據:

要求:

1.用標準變動成本法(直接成本法)和標準完全成本法編制20X1年的利潤表。

2.具體解釋為什麼變動成本法和完全成本法計算出的營業利潤不同。

13-60 間接費用差異的基本原理

杜蘭特公司正在建立一個標準完全成本核算系統和一個彈性間接費用預算系統。產品的標準成本最近已經建立起來,具體數據如下:

預期的生產作業以每月7500個標準直接人工工時表示。固定間接費用預計為每月60000美元,預先制定的用於產品成本計算的固定間接費用分配率並不改變。

要求:

1.計算出合適的單位直接人工固定間接費用分配率和單位產品的固定間接費用分配率。

2.假定人工工時從0變為10000工時,用圖展示以下變量的相應變化過程:

a.預算的變動間接費用;

b.分配到產品的變動間接費用。

3.假定人工工時從0變為10000工時,用圖展示以下變量的相應變化過程:

a.預算的固定間接費用;

b.分配到產品的固定間接費用。

4.假設完成一個既定月的產量需要耗費6000標準直接人工工時,實際發生的變動間接費用是31000美元,實際的固定間接費用總計62000美元。

計算:

a.固定間接費用彈性預算差異。

b.固定間接費用產量差異;

c.變動間接費用彈性預算差異;

5.假設完成一個既定月的產量需要耗費7800標準直接人工工時。實際發生的間接費用是99700美元,其中62000美元是固定的。計算:

a.固定間接費用彈性預算差異;

b.固定間接費用產量差異;

c.變動間接費用彈性預算差異。

13-61 L.A.Darling公司的產量差異

L.A.Darling公司每年從設計、生產和安裝商店的固定設備中取得的收入是60億美元。如何對固定製造費用進行會計處理是該公司面臨的一個挑戰。假設該公司的一個生產分部2009年生產800000個貨架的預算成本資料如下:

在2009年,該分部生產了850000個貨架,銷售了820000個貨架,取得銷售收入450000000美元。假設該公司不把銷售或管理費用分配到產品。

要求:

1.計算下面的2009年單位產品預算成本:

2.計算2009年的產量差異,注意標示有利差異或不利差異。

3.計算2009年完全成本法下,從貨架生產和銷售中獲得的利潤。銷售和管理費用忽略不計。

4.計算2009年變動成本法下,從貨架生產和銷售中獲得的利潤。銷售和管理費用忽略不計。

5.完全成本法和變動成本法中,哪一種方法計算出的利潤能更好地衡量2009年的經營業績,解釋你的結論。

13-62 固定間接費用和實際生產能力

Goldberg造紙廠預期的生產情況為每月45000個機器小時,實際的生產能力為每月60000個機器小時,1月實際產量的標準機器小時為54000。預算的固定製造費用項目如下:

因為沒有預料到的進度困難以及需要更多的間接人工,實際的固定製造費用是747000美元。

要求:

1.以實際生產能力作為分配固定製造費用的基礎,編制1月固定間接費用差異的彙總分析。

2.以預期的生產活動作為分配固定製造費用的基礎,編制1月固定間接費用差異的彙總分析。

3.解釋為什麼要求1和要求2中有的差異是相同的,而有的差異是不同的。

13-63 預期產量的選擇

羅莎妮·麥金太爾是佐治亞州紙製品公司的諮詢顧問,她正在幫助該公司的一個分部建立20X0年的標準成本系統。為了產品成本核算的目的,該系統必須將固定製造費用成本分配到生產的產品。她決定以機器小時的固定間接費用分配率為基礎,但她不能確定合適的產量作為計算固定間接費用分配率的分母。佐治亞紙製品公司發展得非常迅速,該分部大約每4年就會擴張其生產能力,最近的一次擴張在20X0年的早期,現在總的生產能力是每年2800000個機器小時。麥金太爾預測,到20X9年,每年會有如下的經營水平(以機器小時計算的):

目前的計劃是在20X0年另外增加500000個機器小時的生產能力,麥金太爾確定了3種分配固定間接費用的基礎:

a.問題中每年的預計產量;

b.當前的生產裝備下4年的平均產量;

c.實際(或全部)的生產能力。

要求:

1.假設到20X3年每年的固定製造費用預期是36400000美元,簡單起見,假設沒有通貨膨脹。分別以3種分配基礎計算20X1年、20X2年和20X3年的固定間接費用分配率。

2.簡要地描述每種分配基礎的影響。

3.你更傾向於使用哪種方法?為什麼?

13-64 經營結果的分析

利茲工具公司生產和銷售各種各樣的機器工具,公司採用一個標準的成本會計系統進行賬簿記錄。

20X0年年初,公司的總經理向董事會提交了預算報告,董事會接受了20X0年利潤為16800英鎊的目標,並同意如果實際利潤超過這個目標利潤,就給總經理一筆獎金。總經理對年度利潤超過預算目標非常有自信,因為他所得的月度報告已顯示年度銷售收入將會超過預算的10%。當會計師在20X0年11月30日提供調整的預測報告(預測年利潤會低於目標利潤14%)時,總經理感到非常困惑。

注:*包括30000英鎊的固定製造費用。

自20X0年1月1日做出預測後,不存在售價的變化和產品組合的轉移。利潤表上唯一的成本差異是不完全分配的製造間接費用。由於主要供應廠商因工人罷工而關閉,造成原料短缺,公司20X0年只生產了16000的標準機器小時(預算機器小時是20000),幸運的是,公司完工產品存貨數量很大,能夠滿足所有訂單的要求。

要求:

1.分析並解釋為什麼儘管銷售額增加了,並更好地進行了成本控制,利潤反而下降了?列示計算過程。

2.如果有可能的話,利茲工具公司12月能採用什麼樣的計劃來提高年末報告的營業利潤?請解釋你的答案。

3.列示並解釋利茲工具公司將採用一種怎樣的替代內部成本報告程序來避免當前的程序的影響。列示在替代程序下修改的預測。

4.如果按要求3中的替代程序來編制財務報告,董事會會接受嗎?請解釋。

13-65 標準的完全成本法和變動成本法

Schlosser公司某一年度有如下的經營結果。所有差異都作為標準銷售成本的增加項或減少項被沖銷。計算出以字母表示的未知項。

13-66 差異的處理

20X0年1月,路易斯安那園林裝備公司新建了一個生產剪草機的分部。管理層希望這些剪草機的質量明顯地優於市場上大多數的競爭對手的產品質量。20X0年,該分部生產了100000臺剪草機,財務結果如下:

·銷售額:75000件×$18/件;

·標準直接人工:100000×$8=$800000;

·直接人工差異:$34000U;

·標準直接材料:100000×$5=$500000;

·直接材料差異:$9500U;

·發生的標準間接費用:100000×$4=$400000;

·間接費用差異:$3500F。

公司採用的是完全成本核算系統,允許該分部選擇下面兩種方法中的任一種方法來對差異進行會計處理:

a.直接衝減收益;

b.分攤到期間生產的產品上。方法b要求差異平均地分攤到期間生產的產品上。

要求:

1.分別採用方法a和方法b計算該分部的營業利潤。假設沒有銷售和管理費用。

2.分別採用方法a和方法b計算期末存貨價值。注意,沒有期初存貨。

3.支持每種方法的主要理由各是什麼?

13-67 標準成本系統中的簡單問題

學習附錄13,Winnipe化學公司使用的是彈性預算系統和標準成本系統。

·發生的直接人工成本為12000工時,150000美元;

·發生的變動間接費用為37000美元;

·固定間接費用彈性預算差異,1600美元,有利差異;

·生產的產成品數量,1800;

·發生的固定間接費用,38000美元;

·每工時分攤3美元的變動間接費用;

·標準直接人工成本,每小時13美元;

·計算固定間接費用分配率時分母所使用的產量,每月2000;

·每件產成品的標準直接人工工時,6工時;

分析所有的差異(用與表13-7相似的格式進行分析)。

13-68 標準成本系統中的簡單問題

學習附錄13,Munchen公司採用標準成本計算系統,以下是有關它的唯一產品的月度數據:

·發生的固定間接費用,6300歐元;

·以每小時11歐元為基礎分配變動間接費用;

·標準直接人工成本,每小時44歐元;

·分母所使用的每月產量,220件;

·每件產成品標準直接人工工時,5工時;

·發生的直接人工成本,1000工時,42500歐元;

·發生的變動間接費用,10400歐元;

·固定間接費用預算差異,300歐元,有利差異;

·生產的產成品,180件。

·分析所有的差異(用與表13-7相似的格式進行分析)。

13-69 多重間接費用分配率和作業成本法

惠普公司的一個部門組裝和測試印製電路(簡稱PC板)。這個部門有許多不同的產品,一些產品的產量高,而另一些產品的產量低。多年來,間接費用以直接人工為基礎的單一的分配率分配計入產品成本。然而,現在的直接人工在間接費用總額中所佔的比例已經下降到6%。

管理者決定改進部門的產品成本核算系統,取消直接人工類別,將直接人工作為製造費用的一個組成部分;管理者還確認了幾項作業及每項作業適當的成本分配基礎。第一項作業(起始臺)的成本分配基礎是未經加工的印製電路板的數量,相關的分配率計算如下:

由此可見,起始臺每加工一個印製電路板要發生成本1.20美元。產品成本由直接追溯到電路板上的成本和製造作業中累計的間接成本(製造費用)組成。

利用上述分配率,考慮37號印製電路板的下列數據:

在37號印製電路板的生產中,相關的成本分配基礎如下:

要求:

1.填空。

2.在這種成本核算系統下,產品的直接人工是如何鑑別的?

3.為什麼管理者偏愛多重間接費用分配率和作業成本法,而不是傳統的成本核算系統?

13-70 存貨計價、生產計劃和分部的業績評價

Calais公司非常重視公司不同分部管理者之間的相互競爭,年終會拿出分部淨經營利潤(在扣除獎金或所得稅之前)的5%~10%來獎勵經營得好的分部,分部管理者對生產計劃擁有較大的自主權。

佈雷特妮分部生產和銷售一種產品,該種產品有長期需求,但具有季節性,而且每年的需求有波動。20X0年11月30日,該分部的管理者吉勞德正在制定12月的生產計劃。從1月1日到11月30日的生產經營數據如下:

10月和11月的產量均為10000件,實際的月生產能力為12000件,最大的存貨存儲能力為25000件,12月到下年2月的銷售量預計為每月6000件。為了留住核心員工,沒有總經理的特批的話,月計劃生產量不能低於4000件,存貨水平不能低於10000件。

計算固定間接費用分配率時分母所使用的產量每年均為120000件。公司採用的是標準完全成本核算系統,所有的差異均在年末作為標準銷售成本的調整項。

要求:

1.參看上面的條件,並假設經理吉勞德想使公司20X0年的淨利潤最大化。

a.12月的計劃生產量應為多少件?

b.假設12月的成本性態和以前月相同,20X0年報告出的整體淨營業利潤是多少?列示計算過程。

c.如果12月的產量計劃為4000件,報告出的淨利潤會是多少?

2.假設公司使用的是標準變動成本法而非標準完全成本法:

a.假設12月的產量計劃與要求1a中的相同,20X0年的淨利潤會是多少?

b.假設12月的產量是4000件時,情況又會怎樣?

c.調整本題與要求1中的淨利潤。

3.從公司整體的長期利益來看,該部門管理者制定的12月的產量計劃應該是多少?請詳細解釋。在你的解釋中,應包括在此情形下,完全成本法和變動成本法對激勵機制的影響的比較。

4.假設採用的是標準完全成本法,經理吉勞德想使他的稅後利潤最大化。利用題目開頭的數據,假設20X1年的所得稅的稅率會減半,為了避稅,把差異在年末進行沖銷也是允許的,那麼12月的計劃產量應該為多少?為什麼?

13-71 業績評價

Iowa/Illinois玉米公司的一個分部為中西部的農夫們生產玉米種子。20X4年詹森當上了該公司的總經理,他很關注分部經理控制成本的能力。為了評價業績,詹森建立了一個標準成本系統。

標準成本以20X4年的成本為基礎,20X4年的每一種成本都被20X4年的產量1520000cwt除,以得到20X1年的標準成本(cwt表示100磅):

20X1年年末,詹森把實際經營結果與他確立的標準進行了比較,產量是1360000cwt,差異如下:

詹森對直接材料出現不利差異並不感到奇怪,畢竟20X1年的玉米價格比20X0年的平均價格高了10%。但對於固定間接費用缺少控制措施感到很困惑。於是,他要求產品經理解釋。

要求:

1.對出現的較大的固定間接費用不利差異進行解釋。

2.討論用前一年的成本作為下一年標準的合理性。