e1 Charles Horngren 管理會計教程 v15

第12章 成本分配

學習目標

學完本章後,你應該能夠:

1.說明成本分配的主要目標;

2.將服務部門的變動成本和固定成本分配到組織內的其他單位中;

3.運用直接法和階梯法將服務部門的成本分配到使用部門;

4.用傳統分配體系將系統成本分配到產品和服務中;

5.將與顧客行為有關的成本分攤到顧客身上;

6.分配企業總部的成本;

7.使用實物量法和相對銷售價值法將聯合成本分配到產品中。

洛杉磯大林公司

回想一下你上次在以下商店購物的情景——沃爾瑪、凱馬特、多來、百思買、沃爾格林(Walgreen)或瑋倫鞋業(Payless ShoeSource)。你是否注意到放置裝置了?回答可能是沒有。商店內的放置裝置,例如架子、櫃檯、衣架、陳列裝置等,對於所有的折扣商店、專賣店和百貨商店都是很重要的,但沒有多少人在購物時會注意到這一點。洛杉磯大林公司(L.A.Darling)在商店配置行業擁有領先地位。洛杉磯大林為全世界的零售店、折扣店、百貨商店、藥店和專賣店設計和製造金屬的、木製的以及金屬線的零售陳列裝置。洛杉磯大林是Marmon集團125個運營單位中非獨立運營的一個。該集團成員公司收入約為70億美元。Marmon集團的名字起源於Marmon Wasp——一輛獲得了1911年印第安納波利斯500英里比賽第一名的賽車,它由Marmon Motor Car公司的一名工程師設計。

如今,當一個主要的零售商採取了一個很積極的發展方案,它會選擇大林為其提供放置裝置。其前總會計師雷·沃特森(Ray Watson)說:“大林的其中一個優勢就是其巨大的生產能力。”但它在給公司帶來競爭力優勢的同時,卻對經營成本是一個挑戰,其中大部分都是固定間接製造費。

為了計算產品的毛利,大林是如何把這些固定制造費分配到每個產品中的呢?在評價顧客收益時怎樣考慮這些成本?在評估經理業績時怎樣考慮這些成本?對管理者還有會計師而言,這些問題是非常重要的。

有些管理決策需要有關產品和顧客收益的信息。例如,大林的銷售經理知道,一些客戶比如說沃爾瑪,會訂購與那些小專賣店不同種類和數量的大林產品。沃爾瑪的產品結構與那些專賣店的極其不同,服務成本例如訂貨成本、運輸成本以及客後服務等也存在著很大的差異。幸運的是,計算機技術和成本分配方法的改進使會計師既能夠計量產品或者服務的獲利能力又可以計量客戶的獲利能力。

固定成本的攤銷也能影響到經理的業績評估。大林就是部分地基於經理所管理的部門的利潤水平來對其進行業績評估的。因此,管理者和會計師一樣,關心產品成本如何計算。

正如洛杉磯大林的例子那樣,對於大多數企業而言,成本分配是達到了戰略重要性的。例如,許多院系的教師都用大學的計算機系統來教學以及進行政府基金資助的調研。那麼計算機系統的成本有多少應該分配到調研項目上呢?或者假設成立了一個洛杉磯特別警察小組來調查一系列相關的案件。那麼他們所做的努力的全部成本,包括不同的附屬成本又是多少呢?最後,假設一家公司的兩條不同的生產線使用同一臺機器,每條生產線應該分配到多少機器的成本呢?這些都是成本分配的問題,也是這一章的核心。

成本分配的一個基本框架

正如第4章所指出的,成本分配方法是企業成本會計系統——用來決定產品、服務、客戶或其他成本對象的成本——中的重要組成部分。為什麼呢?因為,大多數企業中能夠直接分配到產品和服務的成本不到營業成本的60%。其他的那些成本,會計師要麼使用成本分配法進行分配,要麼就不分配。大多數經理更願意把這些成本間接分配掉。

因為對於所有企業而言,產品、服務、客戶是幾個重要的最終成本對象,所以在此我們主要研究企業該如何把直接成本和間接成本(分攤的)分配到這些成本對象中。最近一項對全球400多家企業的調查顯示,一些企業幾乎把價值鏈上的所有成本都分配到產品、服務和客戶。 [1]

這個表格還顯示,除了生產功能以外,還存在大量的成本未被分配到產品、服務或客戶。

一些企業幾乎把價值鏈上的所有成本都分配到產品、服務和客戶,但另一些則不分配非生產性成本,例如研發費用、營銷費用或管理費用。對外披露的財務報告中,企業必須也只能把生產性成本分配到產品中。用於內部管理的財務報告可以選擇分配也可以選擇不分配所有的其他成本。

我們將用圖12-1所示的框架來說明成本分配是適合整個成本會計體系的。圖12-1中的每一個箭頭都代表著把一些成本分配到相應的成本對象中去。這裡列示了4種成本對象——服務部門、生產部門、產品/服務、客戶。成本會計系統一般都是先累計成本,然後把它們分配到企業的每一個單位中,我們稱這種單位為部門。有兩種部門:(1)生產部門 (producing department),工人們在該部門裡生產產品或提供服務。(2)服務部門 (service department),它是為其他部門或客戶服務的,例如人力部、醫院專門負責洗滌的部門以及設備維護部等。 [2] 我們可以把直接成本直接追溯到相應的部門,就如箭頭所示。相比起來,我們不得不將間接成本進行分配,例如幾個部門共用的設備的租金。在圖12-1中,用箭頭2表示。

圖12-1 成本會計體系框架

假設一家公司現在把資源成本1和2分配到了生產和服務部門。假設一些服務部門還為其他服務部門提供服務。例如,人力部門為設備維護部門提供人力。箭頭3表示了這些成本的分配。在完成了1、2、3的成本分配之後,經理們就可以對每個服務部門的業績進行評估了。

對生產部門所使用的資源成本的計量例如機器的加工、安裝或裝配,許多企業都運用分配方法把服務部門的成本分配到生產部門。為什麼呢?因為經理希望知道總成本,既包括生產部門自己的成本,還包括使用其他部門資源的成本。在圖12-1中,用箭頭4表示。有時一個生產部門會把自己部門的在產品或最終產品或服務轉移到另一個生產部門。例如,一個生產部門可能加工一種化學物質,它可以同時產生幾種最終產品和另一些需要進一步加工的產品。這種情況下,我們就把那些需要進一步加工的產品的成本轉移到下一個生產部門,如圖12-1中的箭頭5所示。注意,服務部門的直接成本——箭頭1所示——在箭頭4所示的分配中就成為了生產部門的間接成本。例如,人力資源部門的員工薪酬對於人力資源部門而言是直接成本。然而,當我們把這些成本同所有其他的人力資源部門的成本一起分配到生產部門中去時,對於生產部門而言,它們就成了間接成本。

至此,我們把服務部門和生產部門的成本都累計到了生產部門。下一步就是要把這些成本分配到產品或服務中。生產部門中,大多數的成本都是可以直接追溯到產品和服務的。其他生產部門的成本就被分配到產品和服務中了,就像圖12-1中的箭頭7所示的那樣。同時,因為我們改變了成本對象,一些本來是直接成本的成本在成本對象改變後就變成間接成本了。例如,生產監管人員的工資、物料費以及大部分的機器設備的成本。

所有的企業都會累計產品或服務的成本,因為財務報表要求它們必須這麼做。所以,箭頭1到箭頭7所示的追溯和分配成本對於所有企業而言是很平常的事情。但是,越來越多的企業同時還計量並管理成本和客戶收益,如箭頭8到箭頭10所示。

一些服務部門的業務活動是服務於客戶而不是生產,例如訂單處理和客服業務。因此,我們把這種服務的成本分配到客戶而不是生產部門。我們可以直接追溯其中的一些成本到客戶,如圖12-1箭頭8所示。例如,銷售佣金和諸如售前協商之類的特定客戶支持。然後我們再分配其他與客戶服務相關的諸如訂單處理等的成本,如圖12-1箭頭9所示。圖12-1中的最後一步就是把產品或服務的成本分配到客戶。之後,企業就可以在銷售收入中扣掉箭頭8~10所示的成本之後計算出客戶收益。

為什麼直接把客服部門的成本追溯或分配到客戶(圖12-1箭頭8和9所示)而不是先把它們分配到生產部門再分配到客戶是很重要的呢?如果我們把這些成本先分配到生產部門再到產品,那麼在分配到產品時就是根據與生產相關的產量為計量依據了,而這個與客服成本的動因關係不大。這會歪曲產品和客服的成本。

會計體系會把一個部門的所有直接和間接成本都分配到部門的產出中。這就要求會計師辨別和計量部門的產出(這些產出將要承擔分配的成本)並決定間接成本的成本分配基礎 (cost-allocation base)。例如,診所的兒科可能根據每個病人的不同治療時間把其間接成本分配到每個病人身上。或者是生產企業的組裝設備,可能根據機器的使用時間把成本分配到每個組裝完成的產品上。或者是會計師事務所的稅務部門可能根據服務時間把成本分配到每個被服務的客戶身上。

正如第4章所指出的,正因為成本動因和成本之間存在的邏輯關係以及因果關係,所以我們要有一個成本動因作為成本分配基礎。例如,把房屋租金分配到每個部門中的一個邏輯的成本分配基準就是根據每個部門所佔面積來計量的。其他的邏輯成本分配基準有根據體積來分配製熱和通風設備的折舊,根據直接成本來分配管理費用。在實務中有許多不同詞彙用於描述成本分配。例如第4章所指出的分配(allocate)、應用(apply)、吸收(absorb)、歸屬(attribute)、再分配(reallocate)、追溯(trace)、歸集(assign)、配送(distribute)、再配送(redistribute)、加載(load)、負荷(burden)、分攤(apportion)、再分攤(reapportion)等,它們在描述將成本分配到成本對象時是可以交換使用的。

一些單獨的間接成本也是十分重要的,我們在分配它們的時候要使用明顯一點的成本分配基礎。例如,我們會根據所用直接人工小時數把律師事務所的專業人工成本逐項分配到部門、工作和項目中去。其他一些不重要的成本動因不用逐一分配,可以聚集成庫,然後一起分配。一個成本庫是指使用一個成本動因分配到成本對象中去的若干單個成本的集合。例如房屋租金、公用事業成本和看護服務等可歸於同一個成本庫,因為公司通常按佔地大小來分配它們。在大學裡,可將註冊主任辦公室的所有經營成本歸於同一個成本庫中,然後按照每個學院學生的人數分配到各個學院中去。

下面的部分將更具體地討論服務部門成本的分配,之後的部分主要討論將成本分配到產品、服務或客戶的情況。

[1] W.Stratton,D.Desroches,R.Lawson,and T.Hatch“Activity-Based Costing——Is It Still Relevant?”Management Accounting Quarterly,Spring 2009,Vol.10,No.3,pp.31-40.

[2] 有些成本與一般支持(或中心支持)相聯繫,而我們並沒有把這些支持歸類於服務部門成本,如公共關係和公司企劃都屬於這些支持。我們會在本章後面介紹如何分配這些支持活動成本。

服務部門成本的分配

在圖12-1的總體框架中,服務部門的成本分配是箭頭3、4、9所示的。在討論分配方法之前,先介紹一些在設計分配體系的時候應該考慮的一般指導原則。

一般指導原則

可接受的服務部門成本分配有如下原則。

1.在提供服務前而不是在其之後,確定有關成本分配部分或全部的細節。只有先制定了“遊戲規則”,這樣所有部門才可恰當地制定計劃。

2.分別分配變動成本庫和固定成本庫。應當注意的是,一個服務部門(如計算機部門)如果有一個以上成本動因導致成本分配,則該部門可以有多個成本庫,至少應有一個變動成本庫和一個固定成本庫。

3.利用預算對每個服務(輔助)部門進行業績評估,正如對每個生產和經營(業務)部門那樣。不管後來成本是如何分配的,服務部門的業績是通過實際成本和預算的比較得以評估的。從預算中,可確定分配時需要使用的變動成本庫和固定成本庫。

某大學的計算機部門是一個簡化的例子,它有商學院和工程學院這個主要用戶。圖12-2描述了這個分配系統。我們將把3種成本分配類型在圖12-2中表示出來。第1種分配類型包括的成本有能源和建設成本。首先,會計系統把這些成本歸集起來,然後再分配到組織中各部門包括計算機部門。第2種分配類型是把來自計算機部門的變動成本和固定成本分配到商學院和工程學院。第3種分配類型是把商學院和工程學院的成本分配到各項目。讓我們主要關注第2種成本分配類型,即把計算機部門的成本分配到商學院和工程學院。計算機部門的成本(薪水、折舊、能源、材料等)應如何分配到使用部門呢?假定有兩個主要的分配目的:(1)預期計算機使用的經濟效益;(2)鼓勵各部門和個人更充分地使用主機。

圖12-2 可變成本庫和固定成本庫的分配

我們需要對計算機部門的成本進行詳細的分析。計算機部門主要的作業活動是計算機的處理過程。計算機主機是通過一個5年的租賃合約獲得的,這個租賃合約規定,除非支付違約金,否則該合約不能取消。計算機消耗的資源包括處理時間、操作時間、能源、材料和建築物佔用等。假定已經完成了成本性態分析,下一年的預算公式為每月100000美元的固定成本加上計算機每使用1小時200美元的變動成本。在下面兩個部分中,我們將討論指導原則2的應用。

變動成本庫

變動成本庫的成本包括耗用的能源和材料,成本動因是計算機使用小時數。因此,變動成本應如下分配

預算分配率×計算機實際使用小時數

因果關係非常明確:使用越頻繁,成本越高。在這個例子中,使用的分配率為200美元/小時的預算分配率,這個分配率是用預計的計算機使用小時去除預計的耗用能源和材料的成本而得到的。

分配服務部門的變動成本使用的是預算分配率而不是實際分配率,這樣既可防止價格浮動的影響,也可以防止服務部門的低效率。當一個組織分配服務部門的全部實際成本時,使用服務的部門經理就對其無法控制的成本負有責任,這會減少對服務部門提高效率的激勵——兩種後果都不是我們所希望看到的。

考慮將變動成本分配到使用了600機時的部門。假設計算機部門的低效率造成變動成本為140000美元,而不是預算的120000美元(600小時×200美元/小時)。一個好的分配方案應只將120000美元分配到使用部門,而將剩下的20000美元作為不分配的、計算機部門的不利預算差異。這樣的做法將使計算機部門的管理者對這20000美元的差異負責,而使用部門的不滿也減少了。使用部門的管理者對分配的不確定和服務部門管理不善的抱怨,往往比對成本動因的選擇(如直接人工或員工人數)的不滿還要強烈。如果服務部門負有預算責任而使用部門又免受短期價格浮動和低效率的影響,那麼上述的抱怨會少一些。

以美國一個州政府的汽車修理和保養部門為例。享受該部門服務的機構將接受各類服務的固定價格。假設有汽車被修理的機構的負責人被告知:“你們的修理任務一般需要5小時,但我們新僱用了一名工人,他將用10個小時完成修理。因此,我們將按10小時向您收費。”那麼,這位負責人會有何感想呢?

固定成本庫

現在再來看看我們提到的大學裡計算機部門的例子。固定成本庫的成本包括租賃費、員工的工資、建築物的佔用成本(包括折舊、保險等)。固定成本庫的成本動因是該大學獲得計算機設備時兩個學院估計其所需的處理能量的總量。因此,固定成本應該這樣分配:

可用處理能力的預算百分比×預算固定成本總額

假設院系主任們最初預計的長期平均月使用時間為:商學院210小時,工程學院490小時,共計700小時。固定成本將這樣分配:

這種預先確定的一次性總額方法是以用戶可以長期使用的生產能力為基礎的,而不管各月的實際使用量是多少。其原因在於,影響固定成本水平的服務總水平和相對預期用量有關的長期計劃有關,而不是與服務水平和相對實際用量的短期浮動相關。關注圖12-2中這6種成本的分配。

在分配預算固定成本時,使用可用的處理能力而不是所用的處理能力的主要優點是分配到使用部門的短期成本並不受其他使用部門實際用量的影響。這種預先確定的一次性總額方法在長期與短期的服務使用方面,達到了預期的激勵效果。

在實際操作中,固定成本庫往往以所用的能力為基礎而不是以可用能力為基礎進行不恰當的分配。假定計算機部門按實際情況分配實際總成本。在月底,實際總成本將按使用部門實際使用小時的比例分配。假定商學院使用200小時、工程學院使用400小時,比較兩個學院所承擔的成本:

如果下個月商學院只使用了100小時,而工程學院仍使用了400小時,那將如何呢?

工程學院的使用小時數沒有改變,但它卻要多承擔13333美元的成本,大約提高了9%。其短期成本依賴於其他使用者的用量,而並非只依賴於它自身的用量。這種現象是由總成本中固定成本的錯誤分配方法造成的——在這種分配方法下,分配量與各個消耗部門的實際用量密切相關。按預算用量即用預先確定的一次性總額的分配方法可以避免以上的不足。

再看上文中提到的汽車修理點的例子。如果你去取車時有人這樣通知你:“我們每天的固定費用是1000美元,今天店裡只有您的一部車,所以將由您支付全部的1000美元。如果今天店裡有100輛車,您只需要支付10美元。”你一定會非常不悅。

採用一次性總額法的問題

採用一次總額法可能會導致一些問題。如果固定成本以長期計劃為基礎進行分配,那麼消費部門就會有低估計劃用量從而減少成本分配比例的傾向。為了制止這種傾向,高級管理人員可以對預測進行監督,並利用跟蹤和反饋使未來的預期更誠實。

在一些組織中,準確預期的經理們可以得到加薪以示明確的鼓勵。此外,一些分配成本的方法也會對壓低預期進行懲罰。例如,假設某經理預期用量為210小時,而實際需求為300小時,那麼在這類分配中,對於那些超過210小時的使用量,經理或者無法獲得,或者必須付高價。

將服務部門的成本分配到生產部門

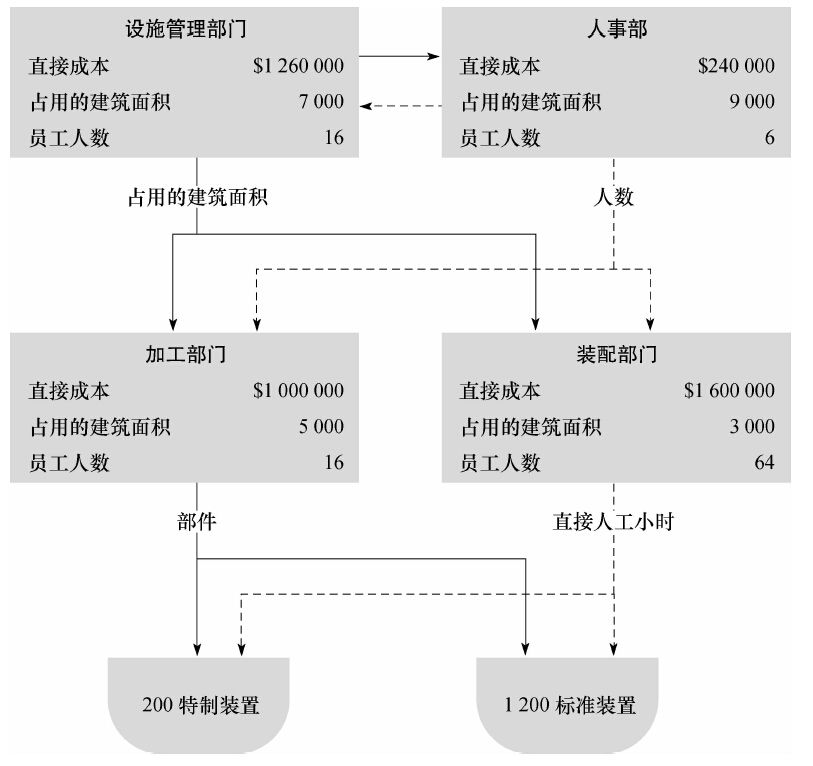

回顧圖12-1,第4類分配方式是將服務部門的成本分配到生產部門。現在我們就來研究這種成本分配方式的常用方法。再看本章開頭提到的洛杉磯大林的例子,假設大林將賣給沃爾瑪、塔吉特和沃爾格林的陳列裝置是按特製和標準裝配的。圖12-3是設備流程圖。大林有兩個生產部門——加工和裝配,兩個服務部門——設施管理(租金、能源、保險、保安服務以及一些公司資源例如管理和技術等)和人事。在這部分,我們僅把加工和裝配作為成本對象。假設服務部門的全部成本只由一個成本動因引起,也只根據這個動因的變化而成比例地變化,也就是說這些是變動成本的資源。公司認定,設施管理部門的最佳成本動因是佔地面積,人事部的最佳成本動因是員工人數。圖12-3列出了在最近的一個月所發生的直接成本,此時公司生產了200個特製產品和1200個標準陳列裝置。圖12-3列出了各部門的佔地面積和員工人數。應該注意的是,設施管理部門除了向生產部門提供服務外還向人事部門提供服務,而人事部門也同時向生產部門和設施管理部門的員工提供幫助。

圖12-3 大林的處理方法:服務部門分配

目前有兩種分配服務部門成本的方法:直接法和階梯法。

直接法 直接法 (direct method)在把既定服務部門的成本分配給生產部門時,將忽略其他服務部門。換句話說,在直接成本法下,設施管理部門和人事部門相互提供給對方的服務將被忽略。設施管理部門的成本只按生產部門的相對佔用的建築面積來分配:

·生產部門總佔用的建築面積:15000+3000=18000

·分配給加工部門的設施管理部門的成本:(15000÷18000)×$1260000=$1050000

·分配給裝配部門的設施管理部門的成本:(3000÷18000)×$1260000=$210000

同樣,人事部門的成本也是隻按照生產部門員工的相對人數分配到生產部門:

·生產部門員工的總人數:16+64=80

·分配給加工部門的人事成本:(16÷80)×$240000=$48000

·分配給裝配部門的人事成本:(64÷80)×$240000=$192000

階梯法 階梯法 (step-down method)在確認服務部門對生產部門提供支持的同時,也確認對其他服務部門作業提供的服務。因此必須選擇一個分配的順序,通常是從向其他服務部門提供最多服務(以成本衡量)的那個服務部門開始。分配順序中排在最後的是提供最少服務的服務部門。我們一次只分配一個服務部門的成本,把該成本分配到生產部門和其他服務部門中去。一旦部門成本被分配到了其他的部門,就不會有其他服務部門的成本被分回這一部門。

在我們的例子中,首先分配設施管理部門的成本。為什麼呢?因為設施管理部門提供給人事部門的支持多於人事部門提供給設施管理部門的服務。 [1]

注意表12-1在把設施管理部門的成本分配給人事部門後,不再有成本被分配回設施管理部門,儘管人事部門也向設施管理部門提供了服務。而人事部門660000美元的成本,除了本身的直接成本24000美元外,還包括從設施管理部門分配來的42000美元,將一起被分配到生產部門。

表12-1 階梯分配

注意表12-1中的最後一列。在分配之前,4個部門發生的成本一共是4100000美元。在第一步中,我們從設施管理部門的成本中減掉126000美元,然後加到其他3個部門中去,這對於總成本來說是沒有影響的。在第二步中,我們從人事部的成本中減掉66000美元,然後加到剩下的兩個部門,總成本也沒有受到影響。在分配之後,總成本仍然是4100000美元,但它全部是加工部門和裝配部門的成本,設施管理部門和人事部門就不再有成本了。

兩種方法的比較 表12-2比較了生產部門在直接法和階梯法下的成本。值得注意的是,分配方法對成本有重大的影響。如果一個管理者使用直接法而不是階梯法來分配成本,那麼加工是一項比較昂貴的處理。反之,如果使用階梯法來分配成本,裝配處理則比較昂貴。

表12-2 直接法與階梯法的比較

注:*來自表12-1。

哪種方法更好呢?一般來說,階梯法更好。 [2] 為什麼呢?因為階梯法承認了服務部門對其他服務部門提供了最重要的支持。直接法的最大優點就是簡單易行。如果這兩種方法的結果沒有很大差異,許多企業會選擇用直接法,因為它更加便於管理者理解。

與成本動因無關的成本 在解釋直接法和階梯法時,我們的例子是假設只使用一個成本動因來分配既定服務部門的所有成本。例如,我們假設佔用的建築面積可被用來分配設施管理部門的所有成本。但如果設施管理部門的一些成本與佔用的建築面積無關將會怎麼樣呢?例如,租金通常是整個廠房在一段時間內的成本總和。又比如說,另外一家公司承擔了保安工作,其費用等於每個月固定的金額再加上根據佔用的建築面積來計算的另外一筆費用。

當成本與成本動因沒有聯繫時,我們有兩種有用的方法:

1.確定其他的成本動因。將設施管理部門的成本歸為兩個或更多不同的成本庫,然後使用不同的成本動因來分配每個成本庫中的成本。例如,租金和保險費用通常是固定成本,但我們常按不同服務部門的佔用的建築面積將它分配到各部門中。能源成本大多數都是變動成本,我們通常用兆瓦小時作為成本動因對其進行分配。又如之前提到的保安費用是一個混合類型的成本。對於變動成本那部分的分配,我們使用與成本支付時同樣的成本動因,比如說佔用的建築面積;固定成本那部分可能就沒有可靠的成本動因,因此就不對其進行分配。

2.使用直接法或階梯法,以佔用的建築面積為成本動因分配所有的成本。這種做法假設就長期而言設施管理部門的所有成本是由佔用的建築面積引起的——即使在短期,這種因果關係也不易確定。換言之,使用更多的佔用的建築面積不會立刻導致設施管理部門成本的增加,但這一成本最終會慢慢地隨著佔用的建築面積的增加而成比例地增加。

管理決策

管理決策

假設你在一個由不同職能部門人員組成的小組裡,你與該小組的其他成員正在討論如何分配採購部門的成本。其中一個成員告訴你“發出的訂購單數”是最好的成本動因。以下是一個總成本與發出的訂購單數兩者關係的散點圖:

根據小組對圖表的觀察,圖中的點非常分散,不呈線性,這表明單一的成本動因“發出的訂購單數”並非衡量採購部門完成工作的可靠標準。經調查發現,採購部門的工作不只是發訂購單,另外一項很重要的工作是驗證新的供應商。你對分配成本的方法有什麼建議?

答案

因為採購部門的大部分成本不與成本動因“訂購單數”相關,所以我們需要第2個成本庫,它的成本動因是“新供應商的數量”。

[1] 我們怎樣判斷兩個部門中的一個比另一個向對方提供了更多的服務呢?一個方法是,先對設施管理部門進行階梯分配法的第一步,然後重新對人事部門進行階梯分配法的第一步。如果先對設施管理部門進行分配,那麼420000美元被分配到人事部門,如表12-1所示。如果先對人事部門進行分配,則(16÷96)×$240000=$40000會被分配到設施管理部門。因為40000美元小於420000美元,所以先對設施管理部門進行分配。

[2] 理論上,最精確的分配方法是倒數成本分配方法,但是這個方法在實際操作中很少用到,因為比較難以理解。倒數成本分配方法用聯立方程和線性代數解決相互作用的服務的影響。

將成本分配到最終成本對象

在討論完服務部門的成本分配之後,我們接下來討論了生產部門的成本分配。所有成本都要進一步分配,那就是分配到最終成本對象。最終成本對象有一些是產品,如汽車、傢俱和報紙等,還有一些是服務,如銀行業務、醫療保健、教育事業等。有時我們把分部的總成本分配到產生收入的產品或服務,稱為成本分配 (cost application)。

傳統法

傳統法使用下述步驟將成本分配到產品、服務和客戶。

1.把每個生產部門的成本分成兩類(其中包括部門的直接成本和所有分配到該部門的成本):(1)可以追溯到最終成本對象的直接成本;(2)間接成本。

2.把直接成本分配到合適的產品或服務。需要注意的是,一些對於部門而言是直接成本的成本對於最終成本對象會變成間接成本,例如部門設備的折舊。

3.每個生產部門都要選擇自己的成本庫和相對應的成本分配基數,然後把所有的部門間接費用都分配到適當的成本庫中。例如,你可以把一些部門的間接成本按直接人工小時進行分配,另一些按機器小時進行分配,剩餘的就按產品的數量進行分攤。固定成本和變動成本要使用不同的成本庫。

4.根據產品和服務的成本分配基數的比例把每個成本庫中的成本分配到產品和服務。用實際的成本動因水平來分配變動成本,用預算的成本動因水平來分配固定成本。

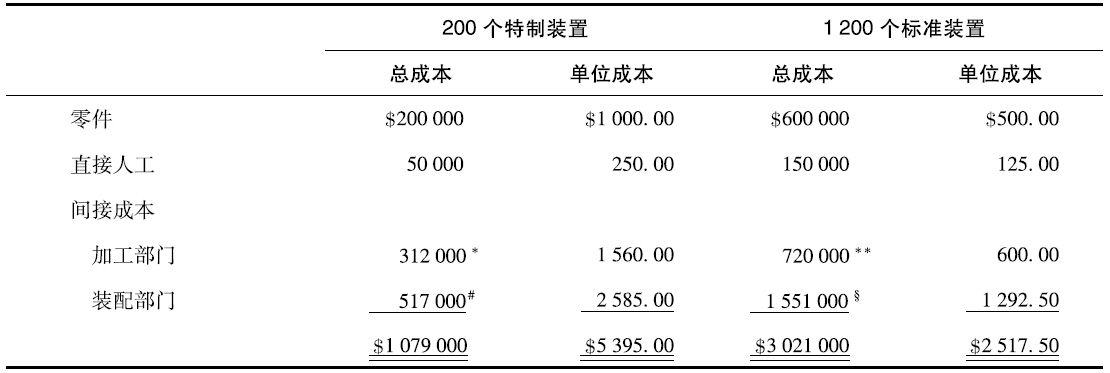

之前的例子中提到的洛杉磯大林公司的陳列裝置。圖12-4列示了生產流程圖並假設使用階梯法來分配服務部門的成本。現在我們主要以兩種陳列裝置作為洛杉磯大林陳列裝置的成本對象。

圖12-4 洛杉磯大林公司的陳列裝置:利用傳統法和階梯法將成本分配到成本對象

第一步是要確定可以直接追溯到產品的操作部門的成本。加工部門的總成本是1832000美元,其中有800000美元是屬於零部件的變動成本。就像圖12-4所示的那樣,我們可以直接把這些費用追溯到兩種產品。同樣,裝配部門的2268000美元的總成本中,我們可以直接追溯200000美元到產品。這些是裝配工人的工資,也是大林公司的變動成本。剩餘資源和從服務部門分配過來的成本都是間接成本。在此,我們假設這些資源的成本是固定的。為什麼在生產部門中沒有直接人工呢?因為這是機器密集型部門,只有間接的人工來維護機器。

第二步,正如圖12-4中顯示的那樣,我們把直接成本分為了兩種類型。圖12-3中的1000000美元直接成本到圖12-4中怎麼會只有800000美元了呢?答案就是我們改變了成本對象。當我們只是計算生產部門的成本時,200000美元的成本——例如,機器的折舊費用和監管費用等——就是一個部門的全部成本。一個部門是單一的成本對象,不需要進行成本的分配。當我們把成本對象改成了兩種產品時,這些資源就成為共享資源了。既然沒有經濟上可行的方法直接把這些成本追溯到產品,那麼我們就需要對其進行分配。

第三步,對每個部門,我們都要選擇一個間接成本的成本庫和相對應的成本分配基數。我們把剩餘的1032000美元間接成本分配到加工部門的固定成本庫中,用預計的零件數作為成本分配基數。同樣,我們把剩餘的2068000美元間接成本分配到裝配部門的固定成本庫中,用預計的直接人工小時作為成本分配基數。分配到產品中的間接成本計算如下:

·加工:$1032000÷(10400+24000)零件數=$30.00/零件

·裝配:$2068000÷(1600+4800)直接人工小時=$323.125/直接人工小時

200個傳統裝置和1200個標準裝置的總成本和單位成本計算如下:

注:*$30.00×10400零件。

**$30.00×24000零件。

#$323.125×1600直接人工小時。

§$323.125×4800直接人工小時。

小結與複習

問題

非製造業組織常常會發現,將成本分配到最終的產品或服務是十分有用的。我們以醫院為例來探討一下。醫院的產出並不像工廠的產出那樣容易確定。我們假設有3個能夠為醫院盈利的部門,它們的產出指標如下:

注:*這些指標就是我們的“產品”成本對象,即醫院不同的盈利部門所進行的創收活動。

§提供醫務服務的部門在醫院中有許多,比如婦產科、小兒科和牙科,此外還有住院和門診的護理。

醫院20X7年的產出預算是:放射科拍攝60000張X光片;化驗科進行50000次化驗;日常醫務服務部門提供30000個病人醫護日。

除了這些盈利部門之外,醫院還有3個提供後勤服務的部門:管理和財務部門、設備運作和維修部門以及洗衣房。(當然,真正的醫院並不是僅有這些部門,此題的假設只是為了保證數據的可操作性。)

醫院決定以管理和財務部門的成本動因作為其他部門的直接成本,設備運作和維修部門的成本動因是佔用的建築面積,洗衣房的成本動因是洗衣的磅數。20X7年的有關預算數據如下:

要求:

1.用直接法分配服務部門成本。

2.用階梯法分配服務部門成本。先分配管理和財務部,再分配設備運作部門,最後分配洗衣房成本。

3.分別用兩種方法計算各盈利部門的單位產出成本:(a)由直接法分配得到的成本(要求1);(b)由階梯法分配得到的成本(要求2)。

解答

1.表12-3中列示了3個問題的答案。首先使用的是直接法。需要注意的是,在直接法下沒有任何服務成本被分配到其他服務部門。因此,只需要按照盈利部門成本動因的相關用量來分配成本。例如,設備運作和維護部門分配成本時,服務部門的佔用的建築面積被忽略不計。成本動因就是盈利部門95000平方英尺的佔用的建築面積。

在直接法下,盈利部門分配後的總成本等於分配前6個部門的直接成本的總額,即$1474386+$568596+$2957018=$5000000。

2.表12-3的下半部分列示了階梯法的計算情況。管理和財務部門的成本首先被分配到其他5個部門。因為部門自身的成本不會被分配到本部門,所以成本動因包含除了管理和財務部門之外的其他5個部門的成本共4000000美元。

第二步是分配設備運作和維護部門的成本。注意,沒有成本分配回本部門或是管理和財務部門,因此,其他4個部門的佔用的建築面積共100000平方英尺用於成本分配。

第三步分配洗衣房成本。前面兩個已經分配過的部門不參加分配,儘管它們也享受了洗衣服務。

與直接法計算的結果一樣,盈利部門最終分配的總成本等於分配前6個部門的直接成本之和,即$1430000+$545000+$3025000=$5000000。

3.本題的答案在表12-3中標示為3a和3b。比較直接法和階梯法分配的單位成本。在很多情況下,最終產品成本的差異並不足以使人們投資於比直接法更為精確的成本核算方法。但有時對於政府機構或者按照成本來支付大量服務費用的人來說,即使是很小的差異也是十分重要的。例如,在表12-3中,平均的化驗成本是11.37美元或10.90美元。對於決定醫院定價的董事會財務委員來說,兩個不同的成本就可能非常重要。因此,成本的分配通常被看做一種技術,它有助於回答“誰將為什麼而支付,並且支付多少”這樣的重要問題。

表12-3 服務部門成本分配的方法:直接法和階梯法

注:①$1000000÷($1000000+$400000+$1600000)=$0.331/3×$1000000=$333333,等等。

②$800000÷(12000+3000+80000)=$8.4210526,$8.4210526×12000平方英尺=$101053,等等。

③$200000÷(80000+20000+300000)=$0.5,$0.5×80000=$40000,等等。

④$1000000÷($800000+$200000+$1000000+$400000+$1600000)=$0.25,0.25×$800000=$200000,等等。

⑤$1000000×(5000+12000+3000+80000)=$10.00,$10.00×5000平方英尺=$50000,等等。

⑥$300000÷(80000+20000+300000)=$0.75,$0.75×80000=$60000,等等。

作業成本法

傳統法分配成本時,關注的是部門成本的積累和報告。在過去的幾十年中,一種新的方法——作業成本法(ABC法,第4章所闡述的),已經變得很普遍。就讓我們來看一下如何用作業成本法來計算大林公司的兩種產品的成本。

假設管理者只對生產部門使用作業成本分配法。服務部門仍舊採用傳統法。我們仍舊用階梯法來分配服務部門的成本。首先,我們把設施管理部門的成本分配到人事部和生產部的特定業務活動中。然後,把人事部的成本——包括直接成本和從設施管理部門分配過來的成本——分配到不同的業務活動中。最後,我們用兩級ABC體系來分配生產部門的業務成本庫,一共有4個步驟。附錄12對多步作業成本法進行了討論。

應用作業成本法,我們有以下步驟。

第一步:確定體系中的關鍵因素 。成本分配的目的就是確定大林公司的兩種最終產品——特製裝置和標準裝置——的成本。服務部門的成本分配體系的結構沒有改變,我們仍舊用階梯法。主要的區別在生產部門。作業成本法把零件和直接人工的成本追溯到每個產品,這一點同傳統法是一樣的。在實施ABC法的過程中,管理者經常會發現增進成本準確性的方法。在這種情況下,管理者決定將加工和裝配部門整合成一個新的生產部門,該部門有3個主要的業務活動——設計、加工和裝配。設計作業資源——工程師和CAD設備——之前屬於設施管理部門,管理者認為如果把這些列入生產部門的設計業務範圍的話,可以更準確地分配這些成本。總之,設計、加工和裝配業務分別以不同的零件、機器小時和直接人工成本作為成本分配基數。

第二步:找出資源、作業和成本對象之間的關係 。通過對關鍵人員的訪問可以確定兩個服務部門、三種作業、資源和最終成本對象之間的內在關係。圖12-5是列示了這些內在關係的流程圖。圖12-5中,新生產部門是由虛線框起來的那部分。為什麼我們要用虛線呢?作業成本法的重點就是把成本分配到業務活動中去,是沒有部門界限的。注意,圖中也顯示了每種資源的成本表現。在制訂計劃時,瞭解資源的成本表現是至關重要的。

圖12-5 用作業成本法分配成本

第三步:收集有關成本的數據以及在資源和作業中成本動因實物流的數據 。以流程圖為指導,會計人員通過進一步向相關人員調查收集所需要的成本和經營數據。圖12-5列示了收集到的數據。注意,設施管理部門的總成本是1000000美元,而不是傳統法下的1260000美元。這個差異就是現在被包括在生產部門的工程師和CAD設備的成本。每一種作業都顯示了總成本庫。例如,加工業務的成本庫是1476000美元。計算如下:

第四步:計算和解釋新的基於作業的信息 。表12-4列示了分配作業成本的最後一步。對於每一個作業,表中列示了間接成本庫,它是由服務部門的成本分配和資源分配的第一步形成的。接下來,列示了通過適當的成本分配基礎把這些成本分配到兩種產品。

表12-4 L.A.Darling公司的陣列裝置:使用ABC方法將成本分配到最終的成本對象

比較在傳統法和作業成本法下的單位成本。這兩種方法所計算出的成本有很大的不同,如下表所示:

這些差異有多重要呢?假設產品的成本佔了大林總成本的40%。如果公司希望得到總成本20%的經營利潤,那麼要獲得的收入就是(1.2×產品成本÷0.4)=300%×產品成本或產品成本的3倍。這就意味著用成本法計算的傳統裝置的價格為3×$5395=$16185,用作業成本法計算的價格為3×$6175=$18525。假設用作業成本法算出來的成本是更為精確的,那麼用傳統法算出來的價格就會偏低2340美元或12.6%。對於大林的決策制定者而言,底線問題就是用成本較高的作業成本法來算成本以避免價格決策失誤是否值得?

另一個由傳統法轉成作業成本法的公司是陶氏化學。下文的商業快訊中闡述了陶氏化學是如何用作業成本法來實行一項新的商業戰略的。

至此,我們已經討論瞭如何累計成本以及把它們追溯或分配到產品或服務,如圖12-1的箭頭1~7所示。這樣就可以計算產品或服務的毛利潤。許多管理者發現,要達到總體的盈利目標,擁有可獲利產品或服務和可獲利顧客是必要的。現在我們來看一下企業是如何計量和管理顧客收益的。

顧客成本對象的成本分配,確定顧客利潤貢獻度

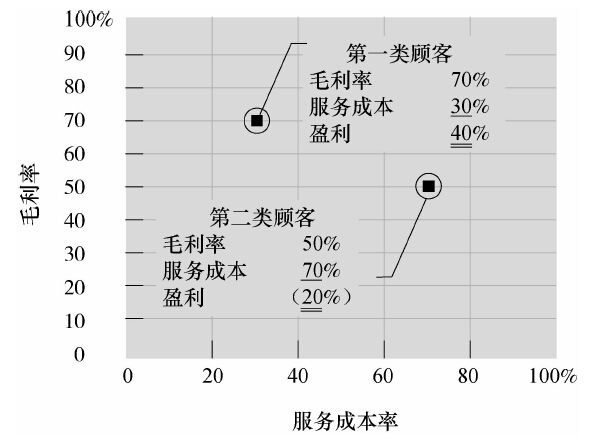

正如圖12-1所示,與毛利率相比,顧客利潤貢獻度更多地取決於顧客購買的產品或服務。顧客利潤貢獻度還取決於完成訂單的成本以及為顧客提供其他服務的成本,諸如訂單的改變、退回、加急的預定或交付。圖12-6列示了這兩個因素是如何決定收益率的。

圖12-6 作為顧客總收益和服務成本的函數的顧客收益

看一下第一類顧客。這類顧客通常購買的產品都有很高的毛利,這樣毛利率就很高,大約為70%。但這一類顧客的服務成本率(服務成本÷銷售收入)比較低,大約是30%。最終,第一類顧客有一個比較高的收益率,70%-30%=40%。另一方面,第二類顧客購買的產品毛利比較低,服務成本卻很高,這樣公司就會產生虧損,50%-70%=-20%。這個差異大部分是由服務成本高了40%所導致的。那麼是什麼原因使得第一類和第二類顧客的服務成本有如此大的差異呢?以下是對顧客服務成本高低的簡單說明。

商業快訊

商業快訊

公司利用作業成本法改進服務部門的成本分配

陶氏化學公司認為作業成本法是公司成本管理體系的基礎。陶氏化學——年收入超過540億美元的公司——是美國最大、世界第二的化工公司。企業有三個主要的業務領域:塑料、化學產品、農產品。陶氏化學從傳統法轉換到了作業成本法,這個改變是公司整體戰略的一部分。它出售藥品、能源以及消費品,並且它還定了一個目標——要做一個化工、塑料以及農業科學領域最好的公司。陶氏化學認為要達到這個目標,它需要改進其成本體系的質量和準確性,包括內部服務的成本,如人事部和維修部提供的服務。

服務提供者——諸如人事部和維修部——確定主要發生的業務,每個業務合適的成本動因並計算出每個業務的成本。以業務來計算成本可以使成本更易懂,並且更易控制。陶氏化學的管理者所用的來改進成本控制的其中一個方法就是設立基準。內部服務提供者與外部提供者進行比較,以此來確保其服務成本是有競爭力的。作業成本法的另一個優勢就是改進了資源計劃和計劃的利用率。通過以業務與其管理的成本動因來計算成本,陶氏化學的維修部經理可以更有效的計劃維修材料的需求和可用性。總之,自從公司把作業成本法引入其成本管理系統後,公司受益良多。

另一個用作業成本法改進成本分配系統的公司是Kemps LLC——一家奶類產品如牛奶、奶酪和冰激凌製造商。Kemps的客戶包括小便利店和大型零售商,比如Target。當Kemps將公司定位於低成本供應商時,它意識到需要計量和控制成本以服務不同顧客。利用作業成本法,Kemps能辨別出哪些顧客的服務成本太高而使公司蒙受損失。其中一些顧客訂單量很小或者經常退貨。通過使用菜單式的定價策略,Kemps對訂單量較小的顧客定價較高,對退貨率較低的產品提供折扣。這些措施讓Kemps節省了鉅額成本。

資料來源:J.Damitio,G.Hayes and P.Kintzele,“Integrating ABC and ABM at Dow Chemical,”Management Accounting Quarterly,Winter 2000,pp.22-26;R.Kaplan and S.Anderson,“Time-Driven Activity-Based Costing,”Harvard Business Review,November 2004,pp.131-138;and Dow Chemical Company 2007 Annual Report.

計量和管理顧客收益

在成本分配的總體框架中,我們說過把直接成本和發生在顧客身上的間接費用追溯和分配到顧客而不是先分配到生產部門再分配到顧客是很重要的。這是因為如果我們先把這些成本分攤到生產部門,然後再分配到產品,分配到顧客的那部分是基於產量來算的,而這個與顧客的服務成本沒有很大的聯繫。這樣的分配會導致成本的失真並導致顧客收益計量的錯誤。在此我們以一個例子來看看這個重要的概念。

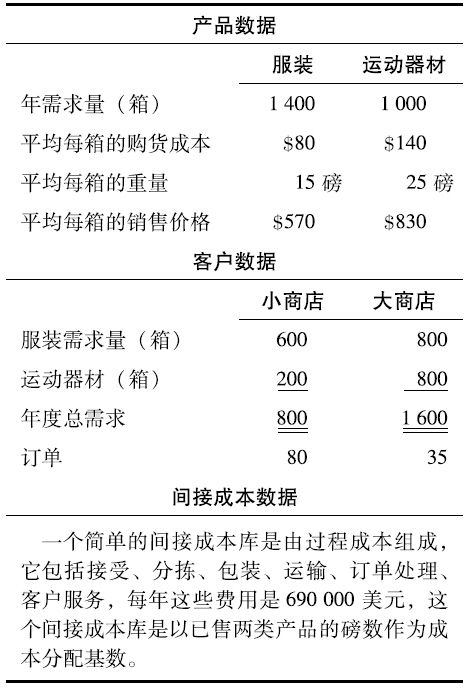

猶他州錫達城經銷商CCD是運動服裝和運動裝備的經銷商。CCD提供給零售商許多產品,但只把產品分成兩大類別——服裝和運動器材。

·服裝產品以整箱的形式運到CCD那裡,然後CCD就把這些箱子運到客戶那裡。例如,襯衫、短褲和帽子等。

·CCD是大批量地收到那些運動器材,它就必須拆開這些產品的包裝,然後再重新包裝以滿足對某個器材的小批量預定。例如,網球拍和網球、壘球帽及手套、高爾夫球杆和球袋。

CCD有兩類客戶:

1.小商店:這些商店通常訂貨量比較少(平均每次10箱),大多數的訂貨都是服裝商品。

2.大商店:這類商店的訂貨量比較多,服裝和運動器材類商品都有訂貨。

CCD的管理層設定了一個戰略目標來增進產品和顧客收益。一個相關的也是必須支持這個戰略的子目標,就是運用準確的成本會計體系來確立獲利產品和客戶。

CCD目前用的是簡單的成本會計體系來計算產品和客戶的收益率。唯一的直接成本就是服裝和運動器材的採購成本。CCD用一個簡單的間接成本庫來分配所有的間接成本,並以“產品的磅數”作為成本分配基數。表12-5列示了近年的成本和經營數據。

表12-5 CCD的經營數據

要確定一個顧客的利潤貢獻度,首先我們要計算每個產品的單位邊際利潤。然後我們用每個顧客訂購的產品組合來計算利潤貢獻度。表12-6列示了怎樣計算單位邊際利潤以及兩種產品的邊際利潤率。從邊際利潤率來看,服裝比運動器材有更好的收益。由於小商店的產品組成中75%是服裝,而大商店為50%,我們可以預期小商店的收益率更好。表12-7顯示了CCD的客戶盈利能力。要注意顧客收益僅僅基於某一個特定顧客訂購的產品組合。

表12-6 每箱服裝和運動器材的邊際利潤

注:#$690000÷(15磅/箱×1400箱)+(25磅/箱×1000箱)。

§15磅/箱×1400箱。

*$371000÷$798000。

**$315000÷$830000。

表12-7 CCD的客戶盈利能力

注:*$222000÷(600箱×$570/箱+200箱×$830/箱)=$222000÷($342000+$166000)=$222000÷$508000=4.37。

**$464000÷(800箱×$570/箱+800箱×$830/箱)=$464000÷($456000+$664000)=$464000÷$1120000=0.144。

我們的分析顯示,增加CCD的總體收益水平的一個戰略就是以服裝產品和小商店客戶為重點。然而,在制定這個戰略時CCD的管理層依賴於成本的準確性。當唯一的成本分配基礎——售出產品的磅數——對所有間接成本庫中的資源而言是可信的、可靠的成本動因時,CCD用簡單成本會計體系也能夠準確地分配間接成本。讓我們看看這種情況。

服務成本的分配 當我們再次看到表12-5時,可能會問:“所有業務活動和其相關的間接資源真的僅僅只與產品的重量有關?”也許“顧客訂單數”對於某些業務而言是更好的成本分配基數,例如訂單處理和客戶服務業務,以及其他相關資源等。

假設“顧客訂單數”對於訂單處理和客戶服務業務而言確實是更好的成本分配基數。這兩個業務所用資源的成本是276000美元(總的間接成本為690000美元)。在計算產品獲利時應該扣除這些成本。此外,還需另外建立一個成本庫,把這些成本分配到顧客。(注意,圖12-1中的分配類型9所示的情況)。

圖12-7列示了我們怎樣改變CCD的舊的分配體系來反映這個改良。圖12-7沒有包括收入和直接成本,因為它們在兩種方法下面都是一樣的。一個成本庫是276000美元,這個是訂單處理和提供客戶服務所發生的費用。我們將研究在短期內怎樣分配這個成本。另一個成本庫就是$690000-$276000=$414000,這些成本與收貨、卸貨、儲存、包裝和運輸有關,它還留在原來的那個間接成本庫中。對這414000美元的分配沒有改變,仍舊以產品的重量作為分配基數。

圖12-7 CCD的改進成本分配系統

在改良的體系中,我們以訂單數作為分配276000美元的基數,把這些成本分配到顧客。這個分配基數比產品重量更好地表現了成本動因。圖12-7中對於分配比例的分析揭示了顧客盈利在改良分配體系下的變化。想一下,在兩種分配體系下,把276000美元分配到大商店的情況。在舊體系下,大商店分配到了(32000lbs÷46000lbs)×$276000=$192000的成本,因為運送給大商店的產品重為32000磅,而所有產品的總重量為46000磅。在改良分配體系下,對於276000美元的分配是基於大商店訂單數量的比例。在115個訂單中,大商店佔35個,所以分配給大商店的成本就是(35÷115)×$276000=$84000。在改良的分配體系下,大商店少分配了$192000-$84000=$108000的間接成本以及與客戶相關的成本。相對地,小商店就多分配到了108000美元的成本。

改良的成本分配體系對大商店和小商店的收益的計量產生了很大的影響。表12-8列示了產品毛利、客戶毛利、客戶服務成本以及顧客盈利的計算。

表12-8 使用改良方法之後的CCD公司的產品和顧客邊際利潤的計量

注:*$414000÷(15磅每箱×1400箱+25磅每箱×1000箱)。

*$306000÷(600箱×$570每箱+200箱×$830每箱)。

**$656000÷(800箱×$570每箱+800箱×$830每箱)。

§$276000÷(80個訂單+35個訂單)。

§§60.2%-37.8%或$114000÷(600箱×$570每箱+200箱×$830每箱)。

#58.6%-7.5%或$572000÷(800箱×$570每箱+800箱×$830每箱)。

與現有的、簡單的成本會計體系(見表12-7)相反,改良體系顯示了對CCD而言大商店才是獲利最大的顧客。建立在表12-8上的圖12-8顯示了客戶產品毛利和服務成本。我們很容易看出為什麼大客戶是CCD的主要利潤來源。因為服務成本很低,並且其產品結構提供了很大的毛利。這個例子證明了會計師要很仔細的選擇和計量成本分配基數的重要性。改良的體系讓CCD的管理者更加清楚地瞭解了公司的經營,並使他們有了一個計量和管理顧客盈利的工具。

圖12-8 CCD公司的顧客獲利情況

小結與複習

問題

考慮以下洛杉磯大林公司陳列裝置的例子。圖12-5和表12-4顯示了公司是如何用作業成本法來確定特製和標準陳列裝置的成本的。假如管理層希望知道其主要客戶的利潤貢獻度情況。假設其兩大主要客戶是西南硬件公司(Southwest Hardware Stores,SHS)和塔吉特百貨公司(Target Corporation),SHS訂購特製和標準兩種陳列裝置。它還有特別的服務要求,每個訂單的量相對較小,要求大量的售前和售後客戶服務。相反,塔吉特只訂購一些傳統的陳列裝置,訂單的量比較大,沒有要求很多的客戶服務或公司員工的服務。

會計師對與客戶相關的業務做了一個分析,得出的結論為在對客戶的服務成本中,有兩種業務活動導致的成本差異最大,即銷售活動以及客戶服務。每個顧客或多或少都會享受到這些服務,所以直接把這些成本追溯到客戶是行不通的。因此,洛杉磯大林公司把這些成本分配到客戶。所選擇的成本分配基數是銷售成本庫的訂單數、員工服務小時和公司輔助成本庫。

為了確定這兩個客戶的利潤貢獻度情況,公司收集了如下的數據:

1.計算SHS和塔吉特公司的毛利率和服務成本率。

2.畫一張類似於圖12-8的圖來描述這兩家公司的顧客利潤貢獻度情況。

3.為這兩家公司各提一個增進獲利的戰略意見。

答案

1.表12-9列示了顧客毛利和顧客服務成本的計算過程。

2.圖12-9描述了SHS和塔吉特的利潤貢獻度情況。

表12-9 大林陳列裝置中對未分配企業間接成本的分配

注:*來自於圖12-5。

§$3000000÷(40個訂單+20個訂單)。

#$1150000÷(6400小時+3600小時)。

圖12-9 洛杉磯大林公司的陳列裝置:用作業成本法計量顧客獲利情況

3.可以用圖12-9作為設置獲利改進戰略的嚮導。相對於SHS來說,塔吉特對公司的獲利貢獻會更多。大林的管理層應該保護像塔吉特那樣的客戶使其免受潛在的競爭者行為的影響,比如向其提供長久的折扣。另外,銷售部門的經理應該剖析這類顧客,這樣銷售人員就會更容易地找到新的有利可圖的生意。因為SHS的每個訂單量很少,而且還有大量的售前和售後服務,所以它的服務費用很高。可能增進其獲利能力的行為包括對公司輔助服務進行收費,回顧大林的客戶服務和公司輔助功能的內部流程,以此來增加其效率。還可以提高特製陳列裝置的價格。

管理決策

管理決策

公司生產兩種類型的揚聲器,標準型(S)和豪華型(D)。下面的圖表示了在作業成本法和傳統法下成本的分配將會是什麼樣。生產部門的間接成本是36000美元。為什麼傳統法和作業成本法兩種不同的分配系統計算結果不同?

答案

在傳統法下,只有25%的間接費用被分配給豪華型產品,因為它只耗用了25%的機器小時。但是在作業成本法下,它卻承擔了72%的間接費用,因為它使用了63%的零件和83%的準備。

這總結了我們對於服務部門的成本分配。接下來,我們會討論兩種特別的成本分配類型:(1)分配公司總部成本,如公共關係費用和法律費用;(2)分配聯合成本和副產品成本。

分配企業的中心輔助成本

許多管理者認為把所有成本都分配到經營部門是可取的。這類分配不一定要從會計師的角度來考慮,通常也不是有用的管理信息。因為這個原因,在本章中,我們不把中心成本作為價值鏈的一部分。然而,只要對所有的管理者都以同樣的方式把成本分配到其部門,那麼他們就認為是公平的,也就接受了。

情況允許的話,比較理想的中心成本的成本分配基礎是使用情況,實際的和預計的都可以。但公司很少根據使用情況來分配服務成本,例如公共關係費、高層領導的間接費用、房產部門的費用以及企業計劃部的相關費用。而對於數據處理、廣告和經營性調查來說,他們很可能會用使用情況作為成本分配的基礎。

根據使用情況來分配中心成本,企業中對於成本分配的怨憤會更少。看一下《商業週刊》上所報道的傑西潘尼(J.C.Penney)百貨公司的經歷:

公司的會計師希望諸如Thrift藥品公司這樣的子公司和保險經營部門以收入作為分配基數來分配它們的人事、法律以及審計費用。但子公司說它們有自己的人事部和法律部,應該分配到更少的公司中心成本,小組委員會負責處理這件事,他們讓企業的部門估計一下它們對子公司提供服務所花費的時間和費用。基於這些調查,最終的對子公司的分配比原來分配給它們的少,但比它們認為它們應該支付的要多。雖然如此,這個分配計劃還是順利實施了。

使用情況在經濟上並不總是可行的。對於許多中心成本來說,我們很難根據因果關係來分配,例如總裁的工資和相關費用、公共關係費、法律服務費、所得稅籌劃、集團廣告和基本市場調查等費用。結果,許多公司就用其他的成本分配基礎來分配企業的中心成本,即使它們不一定是成本動因,例如每個部門的收入、每個部門的銷貨成本、每個部門的資產總額或每個部門的總成本(在分配中心成本之前)。

使用之前所述的成本分配基礎可能會體現出一個大致的因果關係。基本上,它們體現了對於成本分配哲學的“承受能力”。例如,某公司也許會根據每個部門的收入情況將公司層次上的廣告費——如對於PBS電視臺某一檔節目的贊助——分配到每個部門的產品。但這些成本都在銷售之前,它們是由管理者的政策所決定的可分辨的成本,而不是由銷售結果決定的。雖然在一個大型調查中,有60%的公司為了某些成本分配目的,使用銷售收入作為成本分配基礎,但是這並不代表某個業務的成本是由這樣的成本動因導致的。

使用預計銷售收入分配

如果某公司認為即使成本並不是隨著銷售收入的變化而成比例地變化的,它們也要用銷售收入作為成本分配的基礎,那麼它應該使用預計的銷售收入而不是實際銷售收入作為成本分配基礎。至少這個方法保證了其他部門的收入不會影響給定部門的短期成本。

例如,大林公司預計的中心廣告費是兩個國家——墨西哥和加拿大——預計銷售收入的10%。墨西哥和加拿大的預計銷售收入都是500000美元,所以總預計廣告費(固定成本)為100000美元。在墨西哥和加拿大的實際銷售收入分別為300000美元和600000美元。公司將如何分別用預計銷售收入和實際銷售收入來分配這100000美元的預計廣告費?

分配100000美元的預計中心廣告費

以預計銷售收入為分配基礎更好。為什麼呢?因為它指出了相對於墨西哥的廣告費而言,其銷售率太低了——它直接指出了潛在問題。相反,以實際銷售收入為分配基礎的話,加拿大的經營成果就被其較高的廣告費完全掩蓋了,反而體現了墨西哥的經營成果良好,雖然它並不是那麼成功。當分配一個部門的成本取決於另一個部門的業務時,就會出現類似於這樣的又一個混淆的例子。

聯合成本和副產品成本的分配

聯合成本和副產品常給成本分配帶來一些難題,從定義上看,這些成本不只與一個產品相關,且不能由個別產品單獨確認。我們從聯合成本開始學習這些特殊的例子。

聯合成本

迄今為止,我們都假設成本動因可以由單個產品確定。例如,如果以機器小時為基礎將作業成本分配至產品或服務,我們是假設製造每個產品所消耗的機器小時是可以計量的。但是,有時在單個產品被分離之前(即在分離點之前)已有投入。回顧第6章,我們將這種成本稱為聯合成本。聯合成本包括所有在分離點之前投入的材料、人工和間接費用。

假設一個部門生產不止一種產品,其中有一部分成本是聯合成本。這些聯合成本該怎麼分配到產品呢?正如第6章中提到的,分配聯合成本不應影響有關單個產品的決策。儘管如此,為了存貨計量和收益確定的目的,聯合成本應按慣例分配到產品中。

現在來考慮第6章中有關產品聯合成本的例子。陶氏化學公司的一個部門生產X和Y兩種化學產品。聯合成本是100000美元,產量是X產品1000000升,Y產品500000升;售價是X產品0.09美元/升,Y產品0.06美元/升。按常規,100000美元的聯合成本中的一部分將被分配到X的存貨中,剩下的部分分配到Y的存貨中。這樣的分配只對存貨計量目的有用。正如第6章中我們解釋過的,在決定銷售聯合產品還是進一步加工的決策中,聯合成本是如何分配的應被忽略。

在分配聯合成本時有兩種經常使用的方法:實物量法和相對銷售價值法。如果一家公司使用實物量法,那麼它們分配聯合成本的方法如下:

這種方法表明,在分離點時生產Y產品的聯合成本33333美元超過了它的銷售價值30000美元,這似乎意味著不應繼續生產Y產品。但是,這種分配方法並不有助於生產決策。這兩種產品都不能夠單獨生產。

一個關於Y產品的生產決策一定是一個關於X和Y產品的生產決策。因為總收益120000美元大於總聯合成本100000美元,兩種產品都應該生產。對於生產決策而言,分配方法並不重要。

實物量法在計量每個產品的產出時,要求使用共同的實物單位。例如,在木材行業,木板的尺寸成為不同產品的共同單位。但是,有時卻無法找到這種共同單位。例如屠宰業中通過屠宰公牛得到牛皮和牛肉,我們可以使用磅數作為共同單位,但是磅數不是衡量牛皮的最佳計量單位。因此,許多公司選擇相對銷售價值法來分配聯合成本。以下是陶氏化學公司使用相對銷售價值法的分配結果。

這種加權是以單個產品的銷售價值為基礎的。因為X產品在分離點時的銷售價值是90000美元,總的銷售價值是120000美元,所以有90/120的聯合成本分配給X產品。

現在每個產品被分配到的聯合成本都比在分離點的銷售價值少。要注意的是,在將成本分配到某個具體產品時,例如Y產品,不僅與Y產品的銷售價值有關,還與X產品的銷售價值有關。具體來說,假設你是Y產品的生產經理,計劃按30000美元銷售500000升的Y產品,以達到利潤$30000-$25000=$5000。若其他條件不變,X產品的價格跌至0.07美元/升,此時X的收入是70000美元而不是90000美元。這樣分配給Y產品的聯合成本不再是總成本的30/120,而是30/100×$100000=$30000,利潤則為0美元。儘管Y產品的經營是按計劃進行的,但成本分配方法的變動將導致其利潤比計劃的少5000美元。

相對銷售價值法還可以用於聯產品不能在分離點出售時。為了運用這種方法,我們近似得出分離點的銷售價值:

分離點的銷售價值=最終銷售價值-分離後的成本

例如,假設在分離點後處理500000升的Y產品需要成本20000美元,售價是0.1美元/升。那麼分離點的銷售價值為($0.1×500000)-$20000=$30000。

副產品成本

副產品類似於聯產品,是一種在製造過程未到達分離點之前無法單獨確定的產品。副產品又不同於聯產品,與其他在分離點生產的產品相比,其銷售價值總額是微不足道的。與之相反,在分離點與其他相關產品相比,聯產品的銷售價值總額是較顯著的。副產品的例子很多,如肥皂生產中的甘油以及衣服和地毯加工中的布頭。

如果我們確定某個產品是副產品,那麼分配給它的成本就只有可分成本,而聯合成本是分配給主要產品的。副產品收入減去它們的單獨成本得到的差值,應從主要產品的成本中扣除。

以一個木材公司為例,它將生產木材過程中產生的鋸末銷售給某生產膠合板的公司。假設公司將鋸末確定為副產品。20X7年鋸末的銷售定額是30000美元,收集、裝運鋸末的成本是20000美元(分離點後發生的成本),鋸末的存貨成本只包含這20000美元的單獨成本。生產木材和鋸末的任何聯合成本不被分配到鋸末中,那收入和單獨成本的差值10000美元($30000-$20000)將從木材的生產成本中扣除。

記憶重點

1.描述成本分配的總體框架 。直接成本和間接成本被分配到不同的成本對象,包括服務部門、生產部門、產品和顧客。所有的公司都把間接成本分配到生產部門和提供給顧客的產品或服務,這些分配通常還包括服務部門的成本分配。一些企業還會進一步把成本分配到顧客。

2.將服務部門的變動成本和固定成本分配到組織中其他部門 。兩種方法可以用來分配服務部門的成本。變動成本的分配是用預算成本率乘以實際成本動因量。固定成本則是使用預計可使用產量的百分比乘以總的預算固定成本。

3.運用直接法和階梯法將服務部門的成本分配到使用部門 。當服務部門給生產部門以外的部門提供服務時,有兩種方法可以用來分配成本。直接法忽略其他服務部門提供的服務,而階梯法則確認其他服務部門同樣使用了服務。

4.用傳統法把生產部門的成本分配到產品或服務 。當一個公司的產品或服務是成本對象,它應該用其分配系統來合計其服務部門的分配成本,該分配系統是用於確定最終成本對象的成本的。傳統方法將每個部門的直接成本分配到其產品或服務,並且用一個成本分配基礎分配間接成本。作業成本法用4個步驟將成本分配到產品或服務:(1)確定體系中的關鍵因素;(2)找出資源、作業和成本對象之間的關係;(3)收集有關成本的數據以及在資源和作業中成本動因實物流的數據;(4)計算和解釋新的基於作業的信息。相對於傳統法而言,作業成本法可以提供更精確的成本預算,但其使用成本較高。

5.把與顧客行為有關的成本分配到顧客 。顧客利潤貢獻度是產品組合與服務成本的函數。會增加顧客服務成本的活動有小批量的訂單、售前服務、訂單的改變、退貨、特殊交貨要求以及售後服務。

6.分配企業的中心成本 。中心成本包括公共關係費用、公司最高管理層間接費用、法律費用、數據處理費用、總會計師部門費用和公司範圍的計劃費用。通常,這些中心成本只分配給可以衡量使用量的部門。

7.使用實物量法和相對銷售價值法將聯合成本分配到產品 。為了對存貨計價和確定收入,我們常使用實物量法和相對銷售價值法把聯合成本分配到產品。但是,這一成本分配過程並不影響生產決策。

附錄12 多級作業成本法

在第4章中我們介紹了兩級作業成本法,兩級作業成本法是作業成本法中最簡單的一種。第一步,把成本分配到作業;第二步,把分配到作業務中的成本再分配到具體的產品、顧客或其他成本對象。它們有點財務會計的味道,因為總賬是處於所有所使用的成本數據的中心位置。雖然兩級作業成本法滿足了很多企業的決策需要,但還是有一些企業更喜歡多級作業成本法,例如聯邦快遞、波音、全州保險(Allstate Insurance)以及美國勞工部(United State Department of Labor)。多級作業成本法 [multistage ABC(MSABC)systems]有兩步以上的分配步驟,並且是通過資源成本動因來分配而不是根據百分比。

多級作業成本法體現出一種與眾不同的經營性味道,因為它所需的許多數據都來源於經營性數據資料,而不僅僅是來源於總賬。例如Pillsbury和AT&T等許多公司都是從兩級作業成本法開始的。然而,後來它們都轉向了多級作業成本法。因為它注重於經營,並有助於業務經理了解企業的業務。Pillsbury的一個經理說:

在我們公司已經使用了兩級作業成本法之後,我又看到了多級作業成本法的重要性,其工序演繹的能力和機動性使公司從作業成本分配(ABC)演變到了作業成本管理(ABM)。

那些使用多級作業成本法的公司管理人員相信:它的複雜性可以幫助公司得到更準確的成本和對操作的進一步瞭解。對操作的進一步瞭解就會有更好的改進加工程序的方法。加工程序的改進又會增加顧客滿意度,帶來競爭優勢。區分多級作業成本法和兩級作業成本法的3個關鍵特性:

1.多級作業成本法有兩個以上的分配步驟。

2.多級作業成本法把資源成本動因考慮在內。

3.多級作業成本法更多地使用了經營性信息,例如成本分配基礎和消耗率。

讓我們逐個來探究一下這些特性,瞭解一下為什麼多級作業成本法對管理者而言有如此多的價值。

多級作業成本法的關鍵特性

瞭解多級作業成本法的關鍵就是了解作業、資源、資源成本和成本分配基礎之間的關係以及它們是如何幫助管理者瞭解操作情況的。為了更清晰地瞭解作業成本法的實際工作情況,我們以Wookland Park公司的一個產品為例進行觀察研究。Wookland Park公司是一個商用卡車和公共汽車所用塑料的製造商。

102Z是Woodland Park公司的產品之一。它是大卡車控制板的塑料儀表表框。製作102Z需要樹脂材料和多種作業,例如收貨、生產設計、原材料管理、調試、注模機的加工、裝配、檢查、包裝、運輸。我們著重看調試作業和注模型機器加工作業。這些作業所需要的資源包括注模機、人工、電能,以及設備。圖12-10列示了調試作業和注模機器加工作業之間的關係以及資源使用情況。

多級作業成本法的第一個關鍵特性就是使用兩個以上的分配步驟。在圖12-10中,注意設備的成本是通過3個步驟分配到最終成本對象的,即卡車的儀表表框。在兩級作業成本法下,設備成本只通過兩個步驟分配到卡車儀表表框。在多級作業成本法下,我們假設機器和人力資源是以其佔地面積來計量其所承擔的設備成本。在兩級作業成本法下,我們忽略了設備同機器設備和人力資源的內在關係。用百分比法來把設備成本直接分配到調試作業和機器加工作業中了。但這就使得解釋愈加困難,同時對我們瞭解企業的操作流程也沒有多大的幫助。多級作業成本法就克服了這個問題。只要是為了描述操作流程的需要,在多級作業成本法下可以使用任何數量的分配步驟。

圖12-10 在作業成本法下成本對象、作業和資源之間的關係

多級作業成本法的第二個關鍵特性就是它對經營信息的廣泛運用。來看一下圖12-10所列的卡車儀表表框這個成本對象。加工一個表框需要15分鐘機時。這由作業消耗率反映了出來r 2 =0.25機時/表框。同樣的,r 1 代表了調試作業的消耗率。每一輪生產100個表框,需要一次調試(r 1 =0.01)。每個表框要消耗0.6磅的樹脂材料。因此,對於年需求量為800個表框,總共需要8次調試(800×0.01)、200個加工小時(800×0.25)以及480磅樹脂(800×0.06)。

對於這些作業還有一個類似的闡述。例如,每個機器加工小時就需要一個注模機器小時、3個人工小時以及0.3千瓦時的能源。我們可以看到,成本分配基礎是對作業水平(調試和加工小時)和資源消耗量(機器小時、人工小時和千瓦時)的一種計量。資源消耗率(圖12-10中所示的每個作業旁的rs)代表了每個作業為其單位成本動因所消耗的資源的比率。

兩級作業成本法對於作業所消耗的資源的處理有所不同。在兩級作業成本法下,作業和資源之間的關係通過百分比來體現。使用多級作業成本法的管理者相信,比起百分比而言,資源消耗率能夠提供更有價值的操作信息。在我們的例子中,Woodland Park公司的管理者現在擁有了可以幫助他們更有效管理的成本和操作信息。例如,看一下上文的流程圖。在多級作業成本法中有更多的有用的操作信息。操作經理用這些信息來尋求操作上的改進,這些信息包括每機器小時的人工小時或每機器小時的千瓦時等。運用多級作業成本法的成本形態特點,管理者可以預計這些改進的效果。如果用兩級作業成本法的話,這是非常困難的,甚至是不可能的。

讓我們來看一個例子。假設Woodland Park公司可以增加其卡車儀表表框的銷售量為每年900個,但沒有足夠的機器小時來生產增加的這100個儀表表框。為了滿足新的需求量,加工時間也要增加25小時。管理層相信,通過使用快速換裝的沖模,可以縮短75%的調試時間。這個改進能夠節約出足夠的時間來生產這增加的100個儀表表框嗎?新機器小時的消耗率r 4 為2小時/調試。所以,調試期間所耗用的機器小時為18個小時(900×0.01×2),而現在需要64小時(800×0.01×8)。因此,節約出來的46個小時對於生產增加的100個儀表表框而言是綽綽有餘的。如果使用的是兩級作業成本法,分析這個改進要難得多。因為我們沒有機器小時的消耗率。相反,我們會有一個基於歷史關係和總賬數據而得出來的百分比。

多級作業成本法的第三個關鍵特性就是其對成本性態的確認。在圖12-10中,變動成本的資源——能源和樹脂資源——是用“半圓形”表示的。這些資源的財務數據用每單位成本動因來表示。對於能源,用3美元/千瓦時來計量。能源成本會直接地隨著加工作業的改變而改變。因為電力部門是根據所消耗掉的千瓦時來收取費用的。多加一個加工小時就要多消耗0.3千瓦時,那麼能源成本就會增加0.9美元($3×0.3)。因此,能源是屬於變動成本的資源,並很容易就可以看出加工小時和千瓦時是影響能源成本的因素。

固定成本的資源是用“梯形”表示的,如設備、機器和人工等。我們用總成本作為其財務數據。對於成本分配基礎的變動,機器和人力資源的成本是固定的(在一個相關範圍內)。增加一個加工小時會增加1個機器小時和3個人工小時。但機器的成本(折舊費)和人工(工資)是不會變的,只要機器小時和人工小時能夠滿足這個增加的話。那我們有沒有違揹我們對於成本動因的定義呢?不完全是。如果加工小時增加得足夠多,那麼所需要的機器小時或人工小時就會超過現有的能力水平。管理層就會決定是否需要購買更多的機器或招聘員工。固定成本資源的成本不會隨著成本分配基礎的改變而自動改變,它包括了管理決定的因素。然而,成本動因真的影響到了成本,優秀的經理就會最終根據業務活動的變化來調整資源的使用。

簡而言之,兩級作業成本法通常會忽略資源的成本性態。這就意味著用兩級作業成本法來計劃未來的經營是比較困難的。因為它不能預測需求量和相關成本動因水平的變化的影響。例如,如果我們預期儀表的需求量會增加,用兩級作業成本法的話,我們就不能預計變動生產成本的增加量,例如原材料和能源的成本,但用多級作業成本法就可以很準確地預測樹脂和能源這種變動成本的增加量。

小結與複習

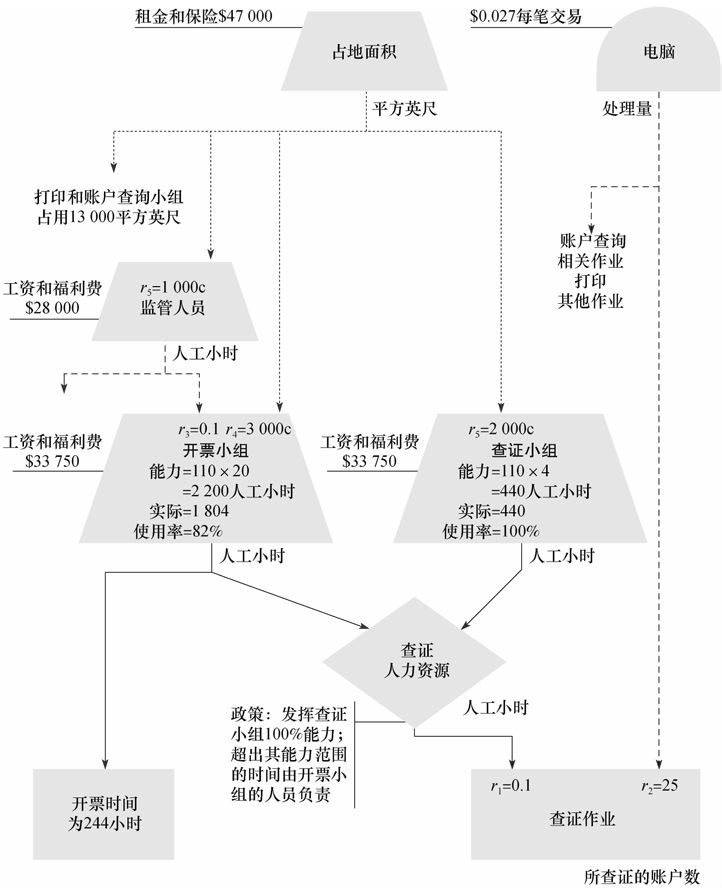

參見第4章所討論的AT&T公司的一個客戶中心的票據部門(附錄4)。假設這個票據部門設計了一個多級作業成本體系。圖12-11顯示了這個多級作業成本體系的流程。考慮一下票據部門的流程圖,如圖12-11所示。管理者希望把那些不增加顧客價值的作業去掉。一個方法就是減少對商業票據的查證,只查證70%的商業票據(隨機抽取的)並只查證每個票據的某些部分。只查證每個票據的某些部分將每個票據查證的時間從6分鐘縮短到了3分鐘。管理層認為這個操作不會導致質詢的增加並且也不影響票據的正確度。因為每個票據只有部分將會被查證,電腦處理量也會從每個賬戶25個減少到15個。AT&T的勞工協議詳細說明當由於工序的改良,使得混合票據查證的勞動力使用和查證的勞動成本庫降到了70%以下,那麼公司有權利閒置一些工人直至勞動力使用率達到了70%。目前,票據人工(包括填票人工和查證人工)的使用率為85%(實際工作時間的組成如下:244小時實際填表時間+20000個賬戶×0.1人工小時=2000個小時的查證時間再除以24×110每個員工的產能=2640)。工資和員工福利是每人每月2812.5美元。每個員工每個月的工作時間為110個小時。目前,有24個票據人員,其中12個人是做查證工作的,即查證小組。因為辭退閒置員工對員工士氣產生負面的影響。所以,如果成本節約得不多的話,管理層是不會貿然辭退閒置員工的。

1.用多級作業成本法分配成本比較複雜,同時還需要一些電腦軟件。為了感受到其複雜性,我們利用不同的成本分配方法把佔地成本分配到居民賬戶中去。以下列出了其中的3種方法,並在圖12-11中也有列示。

分配路徑1:佔地面積→賬戶查詢人工→相對應的作業→賬戶查詢作業→居民賬戶

分配路徑2:佔地面積→監管→賬戶查詢人工→賬戶查詢作業→居民賬戶

分配路徑3:佔地面積→印製工→其他作業→居民賬戶

不論是電子表格程序還是商業軟件的計算機程序,在這幾種分配途徑中都會用成本分配基礎的比例來計算每一步的分配數額。例如,對於佔地成本47000美元的第一批分配是基於賬戶查詢人工、監管人員、打印設備、開票人工以及查證人工所佔的平方英尺。

1.總共有11種路徑把這些佔地成本分配到居民賬戶。其他的8種路徑使用的是與以上圖表同樣的形式。

2.在圖12-12中,計算機資源(用箭頭和消耗率來表示的)和賬戶查詢、相關作業、打印設備以及其他作業的關係都沒有列示。不把這些關係列示出來的目的就是為了確定由於流程改進,票據部門所進一步節約的人工成本。

3.為什麼“處理量”是計算機成本的真正成本動因,而監管人員的“人工小時”卻不是票據部門真正成本動因呢?

4.確定由於流程改進而節約的開票人工和計算機成本。還會有什麼可以節約的潛在成本呢?你會有什麼建議?

解答

1.剩餘的8種路徑如下所示:

分配路徑4:佔地面積→賬戶查詢作業→賬戶查詢人工→居民賬戶

分配路徑5:佔地面積→監管人員→賬戶查詢人工→相關業務活動→賬戶查詢作業→居民賬戶

分配路徑6:佔地面積→監管人員→相關業務活動→賬戶查詢作業→居民賬戶

圖12-11 票據部門的多級作業成本體系

圖12-12 票據部門的票據查證業務

分配路徑7:佔地面積→監管人員→開票人工→開票作業→居民賬戶

分配路徑8:佔地面積→開票人工→開票作業→居民賬戶

分配路徑9:佔地面積→監管人員→其他作業→居民賬戶

分配路徑10:佔地面積→打印設備→相關業務活動→賬戶查詢作業→居民賬戶

分配路徑11:佔地面積→打印設備→開票作業→居民賬戶

我們會注意到,不同分配路徑的分配步驟數量從3步(路徑4、8、9)到5步(路徑5)不等。用兩級作業成本法的話,所有路徑都只有兩次分配,也就是說每個分配路徑只有3步。作為經理,你必須決定由於成本準確度以及經營性信息的增加所獲得的利益是否超過了使用多級作業成本法所帶來的成本的增加量。

2.我們還可以確定業務變更是如何影響資源的。通過從變更的那一點開始,在那張流程圖上的所有路徑一路向上,最終到達了電腦。在我們的例子中,起始點是查證作業。因為查證賬戶的數量降低了,電腦交易的數量也會隨之減少,這樣計算機成本就會減少。在這個例子中,只有一條路徑是從查證業務貫穿到電腦業務的,如圖12-11所示。從圖12-11上可以看出,賬戶查詢作業、相關業務活動、打印作業以及其他作業的成本動因水平不會受到賬戶查詢量下降的影響。沒有其他成本動因與計算機資源的改變相關,所以我們不需要列示它們的關係。

3.任何對於電腦需求的增加,都會自動地導致交易數量的立即增加。因為電腦出租公司是以交易數量來收取公司費用的,那麼查證賬戶數的減少將會“自動地”導致電腦成本的降低。而開票的人工小時不會自動地隨之改變。我們使用這個成本動因作為分配的基礎,但這需要管理層做出改變資源成本的決定。當查證的賬戶數量減少,開票的人工小時也會減少,但支付的工資總數不會改變,只有使用率在下降。如果這個使用率下降到了70%以下,管理層會決定是否減少人工成本庫,進而減少人工成本。

4.表12-10列示了流程改進後預計節約的成本——41580美元。監管人員和佔地面積使用率的下降還會導致進一步的成本節約。閒置的8個開票人員之前所佔用的面積,要麼用於其他的生產,要麼出租。

表12-10 對查證作業流程改進的總成本分析

注:*核驗使用率:能力=12×110=1320;實際=(14000個賬戶×0.05小時/賬戶)+244小時=944小時使用率=944÷1320=71.5%。如果有13個人的話,使用率將會是944÷1430=66%,所以還可以閒置一個員工。

會計詞彙

副產品(by-product)

成本會計系統(cost accounting system)

成本分配基礎(cost-allocation base)

成本分配(cost application)

階梯法(step-down method)

直接法(direct method)

多級作業成本法[multistage ABC(MSABC)systems]

生產部門(producing department)

服務部門(service department)